Коэффициент соотношения заемных и собственных средств

Коэффициент соотношения заемного и собственного капитала = Заемный капитал / Собственный капитал

Анализируют изменение значения показателя в динамике. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов. Рекомендуемое значение Кзс {amp}lt;0,7. Оптимальное соотношение заемных и собственных средств 0,5 {amp}lt; Кзс {amp}lt; 0,7. Превышение значения коэффциента значения 0,7, т.е. Кзс {amp}gt;0,7 сигнализирует о том, что финансовая устойчивость предприятия вызывает сомнение.

Чем выше значение показателя, тем выше степень риска инвесторов, поскольку в случае невыполнения обязательств по платежам возрастает возможность банкротства.

Коэффициент соотношения мобильных и иммобилизованных активов = Оборотные активы / Внеоборотные активы

Для данного показателя нормативных значений не установлено.

Доля — дебиторская задолженность

Доля дебиторской задолженности в текущих активах позволяет контролировать влияние отвлеченных из оборота средств на производственный процесс и величину ликвидных активов.

Доля дебиторской задолженности в оборотных активах возросла, что характерно для наших предприятий в настоящее время.

Доля дебиторской задолженности в текущих активах позволяет контролировать влияние отвлеченных из оборота средств на производственный процесс и величину ликвидных активов.

Резко увеличилась доля Дебиторской задолженности со сроком погашения менее года ( с 13 4 до 18 7 %), что обусловлено неплатежеспособностью потребителей продукции предприятия, доля Денежных средств резко уменьшилась ( с 15 3 до 3 8 %), темп ее прироста отрицателен ( — 35 1 %), все это говорит об ухудшении структуры активов баланса.

На данном предприятии доля дебиторской задолженности, обеспеченная векселями, составляла на начало года 22 6 % ( 1500 / 6615×100), а на конец года — 21 2 % ( 2200 / 10 350×100), что также свидетельствует о снижении ее качества.

Представляет интерес для анализа и доля дебиторской задолженности в общем объеме оборотных средств. Чем выше этот показатель, тем менее мобильна структура имущества предприятия.

На базе сложившихся данных о доле дебиторской задолженности по состоянию на начало и конец периода необходимо исследовать ее динамику, факторы и причины изменения.

Анализ состояния дебиторской задолженности начинают с общей оценки динамики ее объема в целом и продолжают в разрезе отдельных статей; определяют долю дебиторской задолженности в оборотных активах, анализируют ее структуру, определяют удельный вес дебиторской задолженности, платежи по которой ожидаются в течение года, оценивают динамику этого показателя и проводят последующий анализ качественного состояния дебиторской задолженности с целью оценки динамики неоправданной ( сомнительной) задолженности. К оправданной относится задолженность, срок погашения которой не наступил либо составляет менее одного месяца. К неоправданной задолженности относится просроченная задолженность покупателей и заказчиков. Наличие сомнительной дебиторской задолженности свидетельствует о нерациональной политике организации по прел оставлению отсрочки в расчетах с покупателями, о наличии реальной угрозы неплатежеспособности самой организации-кредиторе.

Несмотря на то, что на протяжении периода 01.01.98 — 01.01.01 гг. доля высоколиквидных активов возросла ( с 0 6 % до 1 3 %), а доля дебиторской задолженности снизилась на 5 9 %, значительный объем срочных обязательств наибольший удельный вес текущих активов УМФ — 3 приходится на материальные оборотные средства и дебиторскую задолженность. Таким образом, значительный объем средств УМФ — 3 отвлечен в запасы товарно-материальных ценностей и в расчеты.

Несмотря на то, что на протяжении периода 01.01.98 — 01.01.01 гг. доля высоколиквидных активов возросла ( с 0 6 % до 1 3 %), а доля дебиторской задолженности снизилась на 5 9 %, значительный объем срочных обязательств УМФ — 3 оказался покрыт активами с относительно невысокой оборачиваемостью оказался покрыт активами с относительно невысокой оборачиваемостью.

Как видно из табл. 13.9, наибольшим удельный вес в оборотных активах занимают запасы. К концу года увеличилась также доля дебиторской задолженности, что свидетельствует об ухудшении финансовой ситуации па предприятии.

Чтобы рассчитать будущий приток денежных средств предприятия, необходимо распределить во времени планируемый объем продаж по факту поступления выручки от продаж. С этой целью разрабатывается график погашения дебиторской задолженности предприятия, для построения которого берутся данные о сформировавшемся коэффициенте инкассации выручки. Коэффициент инкассации выручки определяет долю дебиторской задолженности, оплаченной в конкретный период времени от момента отгрузки продукции.

Качество дебиторской задолженности оценивается также удельным весом в ней вексельной формы расчетов, поскольку вексель выступает высоколиквидным активом, который может быть реализован третьему лицу до наступления срока его погашения. Вексельное обязательство имеет значительно большую силу, чем обычная дебиторская задолженность. Увеличение удельного веса полученных векселей в общей сумме дебиторской задолженности свидетельствует о повышении ее надежности и ликвидности. На данном предприятии ( табл.

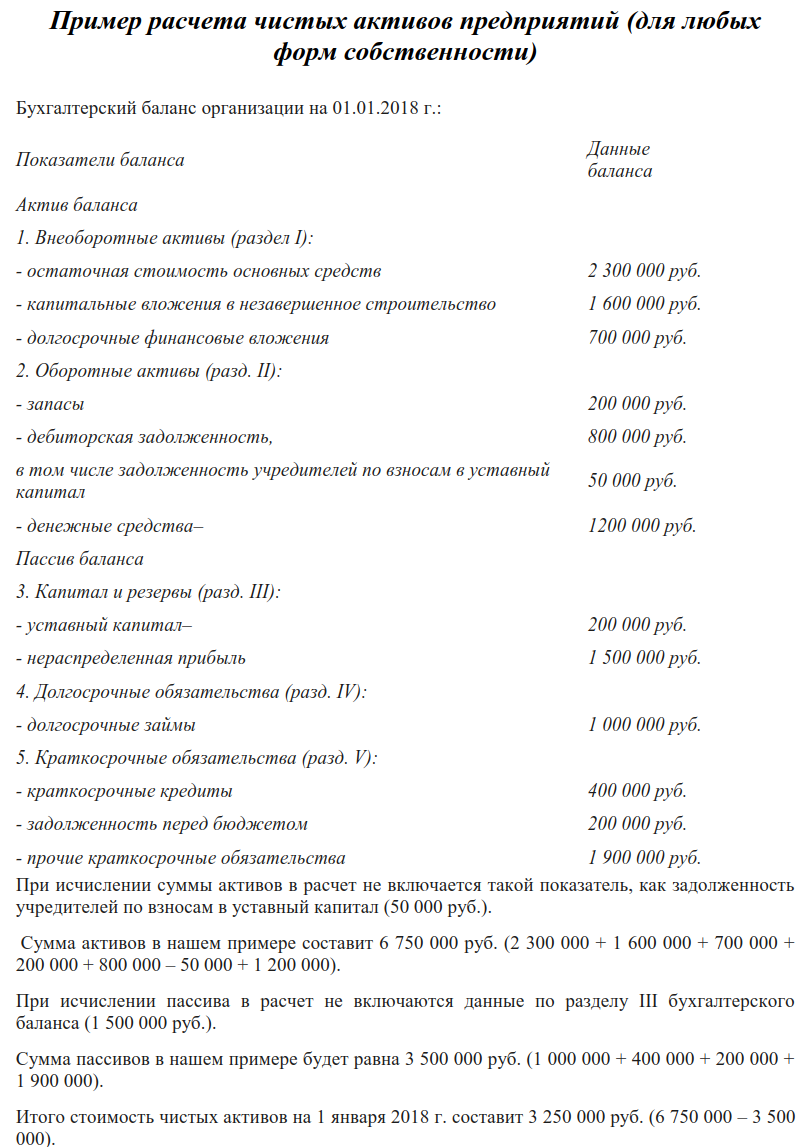

Как рассчитать: формула расчета чистых активов

Исчисление ЧА регламентирует Министерство финансов РФ посредством Приказа № 84н от 28.08.2014, в котором дано понятие чистые активы — формула. Его правоприменение распространяется на следующие виды организационно-правовых форм предприятий:

- публичные и непубличные акционерные общества;

- ООО — общества с ограниченной ответственностью;

- ГУП и МУП;

- производственные и жилищные накопительные кооперативы;

- хозяйственные партнерства.

Как считать чистые активы по балансу, определено в Приказе № 84н. Для исчисления ЧА можно использовать разницу между их стоимостью и пассивов:

ЧА = (ВАО + ОАО – ЗУ – ЗВА) – (ДО + КО – ДБП).

Расшифруем основные слагаемые данной формулы:

- ВАО — внеоборотные (АО);

- ОАО — оборотные АО;

- ЗУ — долги учредителей перед учреждением по наполнению долей в УК;

- ЗВА — задолженность от выкупа собственных ценных бумаг (акций);

- ДО — долгосрочные обязательства;

- КО — краткосрочные обязательства;

- ДБП — доходность, ожидаемая в будущих периодах.

Формула чистых активов по балансу выглядит следующим образом:

Стоимость чистых активов в балансе, строка 3600, вносится после ее исчисления в «Отчет об изменении капитала», форма по ОКУД 0710003.

Все расчетные процедуры должны производиться в письменной форме и заверяться бухгалтерией, на отдельном бланке, разработанном предприятием самостоятельно и закрепленном в учетной политике.

Рабочий капитал в балансе: формула расчета

Оборотный рабочий капитал – величина расчетная. Данные, необходимые для нахождения размера рабочего капитала, имеются в балансе компании, составленном на отчетную дату. В расчетах показателя (в зависимости от ситуации) задействуют несколько интерпретаций исчислений. Основная для рабочего капитала формула выглядит так:

РК = ОА – КЗ,

где ОА – оборотные активы, КЗ – краткосрочная задолженность.

Замещая значения в формуле балансовыми показателями, получим формулу:

РК = стр. 1200 – стр. 1500,

где стр. 1200 – величина оборотных активов, указанная в строке 1200, а ст. 1500 представляет собой итоговую сумму краткосрочных обязательств фирмы по балансу.

К примеру, если стоимость оборотных активов по балансу предприятия (стр. 1200) составила 400 тыс. руб., а текущая задолженность (стр. 1500) – 150 тыс. руб., то величину рабочего капитала находят, подставив в формулу значения строк:

РК = 400 тыс.руб. – 150 тыс. руб. = 250 тыс. руб.

Другая, не менее распространенная для расчета чистого оборотного капитала формула:

РК = СК + ДП – ВА,

где СК – собственный капитал компании, ДП – долгосрочные обязательства, ВА – внеоборотные активы. Трансформируя равенство, замещая значения в ней данными балансовых строк, получим формулу:

РК = стр. 1300 + стр. 1400 – стр. 1100

Например, при наличии собственного капитала в размере 600 тыс. руб., долгосрочных обязательств 200 тыс. руб. и величины внеоборотных активов в 250 тыс. руб., размер чистого рабочего капитала составит 550 тыс. руб. (600 + 200 – 250).

2.2. Оценка динамики состава и структуры баланса ооо «Триумф»

– исключаем сумму расходов будущих периодов (начало года – 67, конец года – 57) из состава материально-производственных запасов и из размеров собственного капитала;

– увеличиваем размеры материально-производственных запасов на сумму НДС по приобретенным ценностям (начало года – 577, конец года – 304);

– переводим сумму дебиторской задолженности (платежи по которой ожидаются более чем через 12 месяцев) (начало года – 300, конец года – 300) в раздел внеоборотных активов.

Рассмотрим динамику состава и структуры актива и пассива на основе данных сравнительного аналитического баланса .

Как мы видим из данных аналитического баланса, за отчетный период активы организации возросли на 2660 тыс.руб. или на 6,6%, в том числе за счет увеличения объема внеоборотных активов на 814 тыс.руб. или на 30,6% и прироста оборотных активов на 1846 тыс.руб. или на 69,4%. Иначе говоря, за отчетный период в оборотные средства было вложено более чем в два раза больше средств, чем в основной капитал.

В целом следует отметить, что структура совокупных активов характеризуется незначительным превышением в их составе доли внеоборотных средств. Доля внеоборотных средств составляет на начало года – 53,54%, конец года – 52,12%. Доля оборотных средств составляет 46,46% на начало года и 47,88% на конец отчетного периода.

При анализе первого раздела актива баланса следует отметить, что доля основных средств во внеоборотных активах составляет 29,83% на начало года и 25,43% на конец года. Доля нематериальных активов совсем назначительна (на начало года – 0,27%, конец года – 0,28%), хотя наличие такой статьи во внеоборотных активах и ее увеличение на 6,78% характеризует избранную организацией стратегию как инновационную.

Результаты анализа Оборотных активов показывают, что наибольший удельный вес в составе этого раздела составляют запасы, представленные в значительной степени готовой продукцией (61,5 % начало года и 69,9% конец года). Увеличение удельного веса запасов на 15,91% может свидетельствовать о наращивании производственного потенциала организации, стремлении за счет вложений в производственные запасы защитить денежные активы организации от обесценения под воздействием инфляции.

Следующей по удельному весу является статья денежные средства, доля которых в составе оборотных средств составляет 8,4%. Значительным снижением – на 930 пунктов или на 98,83% отличалась в отчетном периоде статья дебиторская задолженность, что может быть следствием эффективной системы внутреннего контроля, качественного анализа и грамотной политики взыскания дебиторской задолженности.

Пассивная часть баланса характеризуется преобладанием собственных источников средств, причем их доля в общем объеме увеличилась в течение года на 13,58% и составляет 70,49% всех источников на конец отчетного периода.

Структура заемных средств в течение отчетного периода претерпела ряд незначительных изменений. Так, доля кредиторской задолженности уменьшилась на 18,18%, и если исследовать по статьям, то снижение задолженности наблюдается по всем позициям кредиторских расчетов.

Поскольку у организации отсутствуют долгосрочные обязательства в виде займов и кредитов, а краткосрочные займы и кредиты составляют на конец отчетного периода лишь 1,41% всех источников, то финансирование оборотных средств предприятия происходит в основном за счет собственных средств и кредиторской задолженности.

– валюта баланса в конце отчетного периода увеличилась по сравнению с началом периода на 2660 тыс.руб. или на 6,6%;

– темпы прироста оборотных активов (увеличились на 9,85%) выше, чем темпы прироста внеоборотных активов (увеличились на 3,77%);

– собственный капитал организации (30301 тыс.руб.) превышает заемный (12688 тыс.руб.) и темпы его роста выше, чем темпы роста заемного капитала (собственный капитал вырос на 32,02%, заемный капитал уменьшился на 29,01%) ;

– дебиторская и кредиторская задолженности уменьшились на 98,83% и 18,18% соответственно;

– доля собственных средств в оборотных активах – 39 %;

– в балансе отсутствует статья «Непокрытый убыток».

Формула расчета

Собственные оборотные средства находят несколькими способами. Это всегда величина абсолютная и выражается только в денежном эквиваленте, в отличие от разнообразных производных от нее коэффициентов.

1 формула:

- АО – оборотные активы;

- ОК – краткосрочные обязательства.

Оборотные активы – это оборотные фонды и фонды обращения. К ним относятся сырье, материалы, топливо, готовая продукция, дебиторская задолженность. Показатель выражается в деньгах.

По балансу значение СОС находят следующим образом:

- Стр. 1200 – значение строки 1200 (итого по разделу II);

- Стр. 1500 – значение строки 1500 (итого по разделу IV).

2 формула:

- КС – собственный капитал;

- ОД – долгосрочные обязательства;

- АВ – внеоборотные активы.

По балансу расчет выглядит так:

- Стр. 1300 – значение строки 1300 (общая величина капитала);

- Стр. 1530 – значение строки 1400 (долгосрочные обязательства);

- Стр. 1100 – значение строки 1100 (стоимость внеоборотных активов).

Применительно ко всем формулам данные для расчетов стоит брать за определенный период. Если есть цифры на начало и конец периода, найти среднее значение можно таким образом (на примере Кс – собственного капитала):

- КС НЧ – величина собственного капитала на начало периода;

- КС КП – величина собственного капитала на конец периода.

Расчет коэффициента оборачиваемости

Обобщающим показателем использования оборотных фондов в компании служит коэффициент оборачиваемости, определяемый как отношение оборота (выручки) к средней стоимости оборотных средств за год:

Коб/р = В : Оср, где В – выручка, Оср — среднегодовая стоимость оборотных средств. Формула демонстрирует число совершенных оборотов среднего остатка средств, вложенных в оборотные активы при производственном процессе.Используя приведенный пример и дополнив его информацией из Отчета о прибылях и убытках о величине выручки (326 000 тыс. руб.), рассчитаем коэффициент оборачиваемости:

Коб = 326 000 / 8856 = 36,8 раза, т. е. за год вложенные в производство средства в размере среднего остатка оборачиваются 36,8 раза.

Помимо этого, оборачиваемость рассчитывают в днях, т. е. узнают, за какое количество дней предприятие получит выручку, равную показателю, как среднегодовая стоимость оборотных средств. Расчет осуществляют по формуле:

— Коб/дн = 365 / Коб/р.

Коб/дн = 365 / 36,8 = 9,92 дня потребуется компании, чтобы получить выручку в размере средней стоимости оборотных средств за год.

Рассчитываем долю оборотных средств в активах — формула

отч. периода, 322619:107362=3,005 – на конец отч. периода. Рост коэффициента расценивается как благоприятная тенденция.

2.3 Коэффициенты имущественного потенциала фирмы

Страницы: ← предыдущаяследующая →

123Смотреть все

Похожие страницы:

-

… Результатом общего анализа является оценкаимущественногосостоянияпредприятия, включающая итоги анализа: … показателями платежеспособности и финансовой устойчивости для оценкиимущественногосостоянияпредприятия используют следующие показатели: 1) Сумма …

-

… III. Оценкаимущественногосостоянияпредприятия Societatea Comerciala «BAKIS» SRL 3.1 Анализ структуры имущества предприятия В целях оценкиимущественногосостояния изучается …

-

… финансовое состояниепредприятия. Вторая глава аналитическая. В ней проведен анализ исследуемого предприятия. Дана оценкаимущественногосостоянияпредприятия, проанализированы …

-

… «оздоровления». 4. Оценка и анализ экономического потенциала предприятия 4.1 Оценкаимущественного положения и структуры капитала предприятия Финансовое состояниепредприятия в значительной степени …

-

Оценка финансового состоянияпредприятия (12)

Дипломная работа >> Финансовые науки

… при проведении анализа финансового состоянияпредприятия является анализ имущественного положения – анализа активов и … Подведем основные итоги оценки финансового состоянияпредприятия: 1. Анализ имущественного положения предприятия позволяет выявить ряд …

Хочу больше похожих работ…

2.1 Краткая характеристака предприятия.

Инициатор проекта – общество с ограниченной ответственностью «Триумф»: зарегистрировано в Московской регистрационной палате 16 мая 1998 года, начало свою деятельность 12 августа 1998 года, зарегистрировано в Едином государственном реестре юридических лиц 02 сентября 2002 года.

Форма собственности – частная.

ООО «Триумф» действует на основе заключенного Уставного договора и утвержденного Устава, а также Приказа об учетной политике.

Учредители ООО «Триумф» – юридические и физические лица

Сырьевая база производства обеспечивается несколькими поставщиками в соответствии с технологическим замыслом, что повышает надежность готовой продукции.

Потребителями готовой продукции является население г.Москвы и Московской области со средним уровнем доходов.

Конкурентоспособность фирмы обеспечивается низкими внутрипроизводственными издержками вследствие обеспечения сквозного технологического процесса, а также высоким качеством готовой продукции.

Среднесписочная численность 70 человек, в том числе 4 человека на квотируемых должностях.

Понятие ликвидности

Наличие оборотных средств в количестве, соизмеримом или большем, чем краткосрочные обязательства компании, гарантирует возврат кредитных средств в срок (за операционный период).

Понятие ликвидности вобрало в себя несколько определений. Она, во-первых, дает возможность оперативно реагировать на возникновение финансовых трудностей. Во-вторых, ликвидность позволяет увеличивать валюту баланса соответственно росту продаж. В-третьих, гарантирует своевременный возврат краткосрочных обязательств.

Достаточная ликвидность имущества открывает перед предприятием новые возможности и выгоды. Она означает полный контроль руководства над своими активами, а также финансовую устойчивость.

Если этот показатель в норме, значит руководство компании грамотно распоряжается вверенным ему имуществом.

Особенности оборотных и внеоборотных средств компании

Имущество, которое имеется в распоряжении организации, условно можно разделить на две категории: оборотное и внеоборотное.

Внеоборотные активы компании находят свое отражение в первом разделе бухгалтерского баланса и характеризуются низким уровнем ликвидности, значительной (в большинстве случаев) стоимостью и периодом использования, превышающим один календарный год или производственный цикл. В состав такого рода имущества относят здания, оборудование, станки, активы нематериального характера (например, деловая репутация). Свою стоимость внеоборотные средства переносят на производимую продукцию частями, и списываются постепенно путем начисления амортизации.

Оборотные активы не используются столь значительный промежуток времени (не более года) и по большей части достаточно ликвидны, то есть обращаются в деньги быстро. Исключение составляет нереальный к получению дебиторский долг или залежалые на складах компании запасы. Наличие достаточного количество оборотных активов позволяет компании развиваться и сводить к нулю необходимость привлечения к финансированию инвесторов.

Анализ показателя

ЧА необходимо рассчитывать для фиксирования текущего финансового состояния предприятия. Изучая их величину, собственники делают выводы об эффективности и продуктивности функционирования бизнеса и принимают решение о дальнейшем вложении или выводе своих денежных средств. Чистые активы в балансе, строка 3600, демонстрируют собственникам, насколько рентабельными являются их денежные вложения и собственный капитал учреждения.

ЧА крайне необходимы для проведения анализа финансово-хозяйственной деятельности. Они также учитываются при выплате дивидендов. ЧА должны быть положительными, а их показатель — превышать размер уставного капитала. Когда их величина растет, руководство может сделать вывод и о росте прибыли организации. Отрицательные чистые активы могут наблюдаться в первый год деятельности предприятия — самый сложный период для функционирования, когда ЧА могут уменьшаться и быть существенно ниже вложенного УК. В том случае, когда предприятие функционирует длительный период времени, а ЧА отрицательны, это говорит о том, что организация работает неэффективно, и вложения не приносят прибыли.

Увеличение чистых активов связано либо с изменением их величины (пример — переоценка ОС), либо с изменением величины обязательств. Также увеличение ЧА производится за счет дополнительных вложений учредителей, когда применяется добавочный капитал.

| Главная » Бухгалтеру » Бланк расчета чистых активов 2017 скачать |

Вернуться назад на Чистые активы 2017

Преимущества и недостатки использования коэффициента

Коэффициент покрытия используется множеством компаний. Он обладает следующими преимуществами:

- Доступность и легкость расчетов.

- Все сведения, используемые в формулах, присутствуют в открытом доступе.

- Оценка верности формирования структуры баланса.

- Получение общих сведений о финансовой устойчивости субъекта.

- Эффективный экспресс-анализ.

Однако у коэффициента есть и минусы:

- Отображение сведений только на отчетную дату.

- Иногда нужны дополнительные сведения (к примеру, управленческая отчетность, пояснения к бухгалтерскому балансу).

- Невозможность получить полную информацию об устойчивости.

Использование рассматриваемого коэффициента в комплексе с остальными значениями позволяет составить общее представление о финансовом состоянии фирмы.