Обозначение:

- ЧОА – это общая стоимость всех чистых оборотных активов, которые принадлежат компании;

- СК – Общая стоимость сумма, которая обозначает собственный капитал компании;

- ДЗК – Общая стоимость заемного капитала, который рассчитан на долгий срок, и используется фирмой;

- КЗК – Общая стоимость заемного бюджета, которая рассчитана на краткий срок, и используется компанией;

- ВА – вся сумма внеоборотных активов фирмы;

- ОА – вся стоимость оборотных активов фирмы.

Одни из самых важных показателей в изменении финансово-экономического состояния компании – это показатель стоимости и уровень чистых оборотных объектов. Они характеризуют финансовое положение компании, источники финансирования, а также показывают эффективность в использовании собственного бюджета.

В том случае, если объем краткосрочных финансовых обязательств и внеоборотных активов будет неизменным, то будет подниматься рост собственного и заемного бюджета. Соответственно и уровень чистых оборотных видов имущества тоже будет расти. Из-за всех этих важных аспектов, финансовое положение организации тоже будет подниматься только вверх, но в результате снижается эффект финансово-экономического левериджа и увеличится средневзвешенная сумма состояния. Потому, что ставка в процентах на долгосрочные кредиты выше, чем на краткосрочные.

В том случае, если собственный бюджет организации, будет таким же неизменным, как и долгосрочные заемный, то в финансировании активов фирмы будет расти стоимость финансовых обязательств на краткие сроки, а уровень чистых оборотных активов будет падать.

Но тут тоже есть определенные нюансы, ведь при данном раскладе снизится финансовое состояние и платежеспособность организации. Это происходит из-за увеличения стоимости текущих финансовых обязательств и повышенном темпе в их погашении.

Оптимальная величина чистого оборотного капитала

Расчет величины ЧОК необходим предприятию для определения количества ресурсов, потребляемых в процессе текущей деятельности, свободных от текущих обязательств. На основе информации о величине показателя выстраивается схема нормирования и финансирования оборотного капитала. При использовании данных о ЧОК учитывается внутренняя политика управления оборотыми средствами.

Предприятия используют несколько методов использования оборотного капитала:

- Консервативный, предполагающий обеспеченность оборотными средствами в полном объеме, наличие сверхнормативных запасов на случай возникновения неконтролируемых форс-мажорных обстоятельств.

- Умеренный, обеспечивающий достаточное количество оборотных активов, поддерживающих нормальное безостановочное ведение бизнеса.

- Агрессивный, суть которого заключается в обеспечении нормального режима жизнедеятельности предприятия при отсутствии резервов и запасов.

Имеется зависимость величины значения ЧОК от выбранного метода.

Пример характеристики показателя в случае использования консервативного метода. Для обеспечения консервативного способа увеличивают внешние источники финансирования путем привлечения краткосрочных обязательств. Показатель ЧОК при этом показывает уровень выше оптимального значения. Предприятие должно стремиться к увеличению ЧОК с учетом того, что значительный рост индекса за счет сверхнормативных запасов не является положительных показателем. Необоснованно высокий ЧОК говорит о низкой деловой активности и оборачиваемости капитала.

Чистый оборотный капитал (NWC)

Методика расчета NWC

Логика NWC

Материалы по теме

В процессе своей деятельности многие компании привлекают заемные средства, с помощью которых осуществляют финансирование текущих проектов и расширяют сферу своей экспансии в отрасли.

Однако стоит помнить, что основная особенность привлечения любого займа – необходимость последующего возврата денежных средств.

Многие компании, обладающие чрезмерно большой задолженностью, могут испытывать трудности при ухудшении экономической конъюнктуры, особенно при возрастании процентных ставок, что зачастую может служить причиной банкротства.

Для проведения анализа структуры капитала компании и определения ее общей стабильности в фундаментальном анализе выделяют ряд мультипликаторов финансовой устойчивости и платежеспособности.

Первая группа включает в себя ряд показателей, характеризующих капитал компании с точки зрения финансовых рисков, вторая – показывает способность компании осуществлять различного рода выплаты.

Существует мультипликатор, который можно отнести к обеим группам – это Чистый оборотный капитал (Net Working Capital) или, как его еще называют, Чистый рабочий капитал. NWC показывает в краткосрочной перспективе способность компании осуществлять текущие платежи и использовать деньги на свое развитие.

Методика расчета Чистого оборотного капитала

Показатель NWC вычисляется как разность текущих активов компании и её текущей задолженности. Формула Чистого оборотного капитала следующая:

NWC = Total Current Assets – Total Current Liabilities.

В формуле NWC компоненты Total Current Assets (оборотные активы) и Total Current Liabilities (краткосрочные обязательства) можно взять из отчётности компании (как правило, по МСФО) из бухгалтерского баланса. Для примера расчёта Чистого оборотного капитала по балансу возьмём данные компании Лукойл.

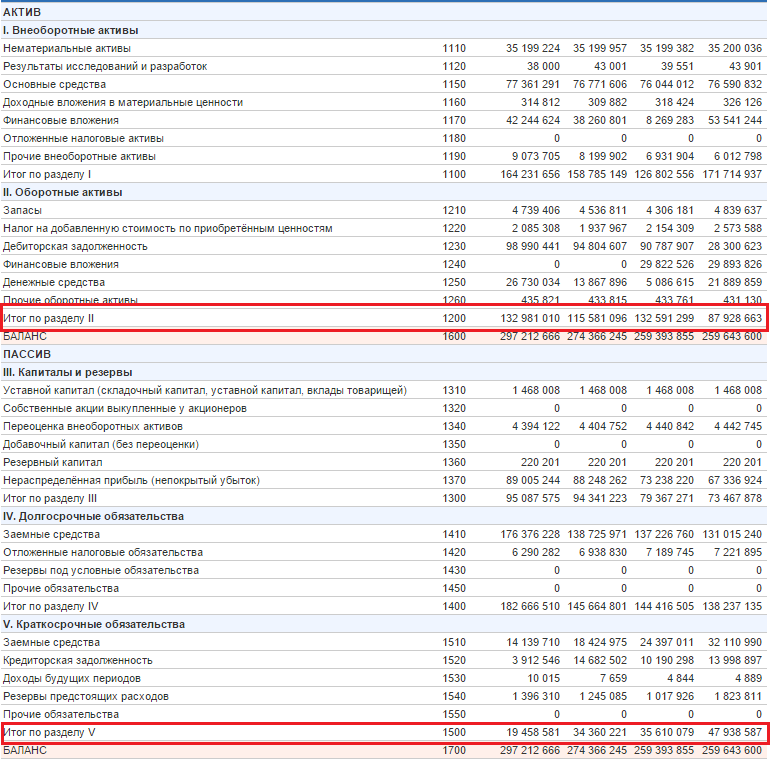

Рис. 1. Бухгалтерский баланс компании «Лукойл» за 2016 г.

В графе «Активы» мы наблюдаем строку «Итого оборотные активы», которые составляют 1 255 641 млн руб. В графе «Пассивы» наблюдаем строку «Итого краткосрочные обязательства», имеющие значение 830 686 млн руб. То есть получается, что NWC = 1 255 641 – 830 686 = 424 955 млн руб.

То есть это – наиболее ликвидные активы компании, которые достаточно просто реализовать, а полученные средства можно быстро пустить на интересующие проекты. Краткосрочные обязательства представляют из себя те обязательства, которые должны быть исполнены в ближайшие 12 месяцев.

В данную группу включают краткосрочные кредиты, кредиторскую задолженность и налоговую задолженность.

Логика NWC

Получается, что коэффициент чистого оборотного капитала показывает, сколько у компании останется денег после выплаты всей краткосрочной задолженности за счет оборотных активов, которые являются наиболее ликвидной группой. И именно NWC компания может пускать на дальнейшее укрепление своих позиций в отрасли – это ее свободные денежные средства, без обременений.

Хорошо, когда NWC является положительным числом, что говорит о наличии денежных средств. Но NWC может быть и отрицательным, что свидетельствует об определенном дефиците финансов.

Но чрезмерно большой NWC тоже не всегда является хорошим фактором, так как свидетельствует о нерациональном распределении денег и может являться косвенным фактором не самой лучшей рентабельности.

Стоит отметить, что NWC – это краткосрочный показатель (данные в его расчетах справедливы на 12 месяцев), но вполне может быть ситуация, когда, к примеру, основные выплаты у компании предстоят в следующем году, что не отразится в текущем NWC. Также есть определенный минус в том, что NWC – это абсолютный показатель, поэтому сравнивать его с показателями других компаний не является корректным. Но для анализа текущего состояния капитала компании NWC вполне подходит.

Вывод

NWC – важный показатель, характеризующий способность компании выплачивать задолженность из наиболее ликвидных активов и направлять деньги в свое дальнейшее развитие.

Материалы по теме:

Бесплатный вебинар «Фундаментальный анализ рынка»

Подробный видеокурс «Фундаментальный анализ для начинающих»

22.05.2017

Состав оборотного капитала (активов)

По II разделу бухгалтерского баланса («Оборотные активы») отражаются 6 основных строк, содержащих наиболее ликвидные активы (то имущество, которое легко обращается в денежные средства). В составе оборотного капитала самые эффективные с позиции доступности – денежные средства, которыми в любое время можно расплачиваться за требуемые для текущей деятельности ресурсы.

Помимо денежных средств в состав оборотного капитала включены денежные эквиваленты (активы, которые быстро обращаются в деньги). Пример денежного эквивалента краткосрочный банковский депозит до востребования (сроком до 3 мес.). Если отсутствуют наличные денежные средства, то данным активом быстрее всего можно воспользоваться и обратить его в деньги.

При расчете оборотного капитала также принимают участие показатели актива баланса:

- Запасы,

- Сумма дебиторской задолженности.

Эти два показателя являются наименее ликвидными в сравнении с деньгами. Для того, что бы обратить их в деньги, необходимы дополнительные затраты сил и времени.

Оборотный капитал – Working Capital

Оборотный (рабочий) капитал компании (Working Capital) представляет собой ту часть денежных средств, которые ей необходимы для осуществления своей основной (операционной) деятельности.

Состоит из текущих активов (Current Assets) – это деньги *, дебиторская задолженность, запасы готовой продукции, сырья и материалов за вычетом из них текущих обязательств (Current Liabilities) – кредиторской задолженности. Рассчитывается как:

- Working Capital = Current Assets – Current Liabilities

- Оборотный капитал = Текущие активы – Текущие обязательства

Данные для расчета оборотного капитала можно найти в балансе компании. Положительная величина оборотного капитала означает, что компания в состоянии себя содержать – платить по счетам и выполнять краткосрочные обязательства. Отрицательное значение может указывать на то, что компания не хватает генерируемых бизнесом денежных средств, либо на то, что она не вкладывает в свою работу собственных денег, а развитие ее бизнеса финансируют поставщики. (Последний вариант наиболее распространен в секторе розничной торговли.)

Динамика к снижению оборотного капитала компании на протяжении длительного периода сигнализирует о необходимости проанализировать ее финансовое положение.

Инвесторам оборотный капитал дает представление об эффективности операционной деятельности компании и работе ее менеджеров. В связи с тем, что общая сумма оборотного капитала – это деньги, которые «заморожены» в бизнесе компании, то основная задача руководителей состоит в том, чтобы минимизировать ее величину. Как правило, это можно сделать за счет уменьшения складских запасов, улучшения собираемости дебиторской задолженности и получения более выгодных условий отсрочки платежей от поставщиков (увеличения сроков кредиторской задолженности). Потеря контроля над оборотным капиталом означает необходимость нового капитала, который придется взять в долг или получить от акционеров.

* Обычно потребность компании в деньгах для ведения бизнеса не превышает 5% от объема продаж.

Азбука инвестора

Финансовый цикл

Финансовый цикл предприятия представляет собой период времени, который необходим для того чтобы текущие активы и обязательства конвертировались в денежные средства. Другими словами, это время, которое необходимо для одного полного оборота оборотного капитала. Как правило, чем меньше его продолжительность, тем ниже расходы, связанные с обслуживанием финансирования.

Формула

Для расчета продолжительности финансового цикла используется следующая формула:

Финансовый цикл = DSO + DSO — DPO

где DSI – срок оборота запасов в днях (англ. Days Sales of Inventory), DSO – срок инкассации дебиторской задолженности в днях (англ. Days of Sales Outstanding), DPO – срок погашения кредиторской задолженности (англ. Days of Payables Outstanding).

В свою очередь, приведенные выше показатели рассчитываются по следующим формулам:

| DSI = | Запасы | × 365 |

| Себестоимость реализованной продукции |

| DSO = | Дебиторская задолженность | × 365 |

| Выручка от продаж в кредит |

| DPO = | Кредиторская задолженность | × 365 |

| Закупки в кредит |

Очевидно, что продолжительность финансового цикла может быть уменьшена либо за счет увеличения срока погашения кредиторской задолженности, либо за счет сокращения срока оборота запасов и срока инкассации дебиторской задолженности. Однако каждый из этих способов имеет свои недостатки.

Сокращение уровня запасов может привести к проблемам с производством и тем самым привести к снижению продаж. Для сокращения срока инкассации дебиторской задолженности предприятие должно ввести более жесткую кредитную политику, которая также может оказать негативный эффект на объем продаж. В свою очередь, увеличения срока погашения кредиторской задолженности приведет к ее росту в балансе, что приведет к снижению показателей ликвидности и будет негативно воспринято кредиторами предприятия.

Амплитуда значений и их интерпретация

Получившееся в результате расчета значение СОК может быть положительным, отрицательным или быть равным нулю. Разберемся, что это значит:

Разница показателей

- Если получился ноль, значит, текущие активы фирмы в полном объеме формируются с помощью займов, однако предприятие может расплатиться по всем своим краткосрочным долгам, не прибегая к реализации менее ликвидных ВНА.

- При цифре больше нуля часть собственных средств участвует в образовании ОА. Такое значение показателя желательно и отвечает состоянию равновесия статей баланса.

- Если число отрицательное (т.е. меньше нуля), это означает, что фирме не хватает внутренних источников и даже ее ВНА частично формируются краткосрочными обязательствами. Это не соответствует состоянию равновесия баланса. Такая ситуация в большинстве отраслей экономики говорит о неустойчивости компании в финансовом отношении.

Как видно из приведенных формул, изменение величины рассматриваемого показателя зависит от каждой строки бухгалтерского баланса. Так, например, прирост нераспределенной прибыли вызовет и увеличение суммы СОК. И наоборот, приобретение основных средств, вложение денег в долгосрочные финансовые инструменты уменьшают анализируемый показатель.

Однако получившиеся высокие цифры могут свидетельствовать о том, что компания выбрала неэффективную финансовую стратегию: избегает краткосрочного финансирования, не в полной мере использует кредиторскую задолженность, нерационально распоряжается полученной прибылью.

Расчет показателя на примере

Для наглядности лучше использовать таблицы и баланс предприятия.

|

Актив |

На 01.01. 2016 |

На 31.12. 2016 |

Пассив |

На 01.01. 2016 |

На 31.12. 2016 |

|---|---|---|---|---|---|

|

I. Внеоборотные активы |

79 304 |

87 563 |

III. Капитал и резервы |

484 043 |

595 608 |

|

II. Оборотные активы |

567 495 |

678 905 |

IV. Долгосрочные обязательства |

300 |

500 |

|

V. Краткосрочные обязательства |

162 456 |

170 360 |

|||

|

Баланс |

646 799 |

766 468 |

Баланс |

646 799 |

766 468 |

Величина оборотных активов предприятия на начало 2016 года составила 567 495 тыс. руб., на конец года – 678 905 тыс. руб.

|

Наименование показателя |

Значение, тыс.руб., 2016 г. |

|---|---|

|

Выручка |

593 689 |

|

Себестоимость продаж |

341 347 |

|

Валовая прибыль |

252 342 |

|

Коммерческие расходы |

54 800 |

|

Управленческие расходы |

100 108 |

|

Прибыль (убыток) от продаж |

97 434 |

|

Прочие доходы |

27 061 |

|

Прочие расходы |

15 316 |

|

Прибыль (убыток) до налогообложения (БП) |

109 179 |

|

Текущий налог на прибыль |

21 835,8 |

|

Чистая прибыль (убыток) |

87 343,2 |

Рассчитаем РОК:

В процентах:

Таким образом, рентабельность оборотного капитала компании в 2016 году составила 7% (каждый рубль оборотного капитала принес 7 копеек прибыли).

Для оценки показателя в динамике нужно его сравнить с данными за другие годы работы компании (скачать таблицу в Excel).

|

Показатель |

2013 |

2014 |

2015 |

2016 |

|---|---|---|---|---|

|

Чистая прибыль, тыс. руб. |

43 872,6 |

526 588 |

563 087 |

873 432 |

|

Стоимость оборота активов на начало периода, тыс. руб. |

884 376 |

763 989,6 |

872 7 36,8 |

608 273 |

|

Стоимость оборота активов на конец периода, тыс. руб. |

763 989,6 |

872 7 36,8 |

608 273 |

678 905 |

|

Рентабельность, % |

3 |

6 |

6 |

7 |

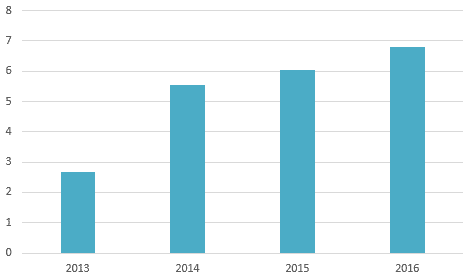

График изменения показателя изображен на диаграмме ниже.

Рис. 2. Изменение РОК в динамике

Таким образом, показатель рентабельности компании постепенно увеличивается. Это означает, что каждый рубль оборотных средств обеспечивает больше прибыли (в 2013 году – только 5 коп., в 2016 – 6 коп.).

Где используется

Зная показатель СОК, можно рассчитать долю СК в образовании ОА компании:

Приемлемым считается величина данного коэффициента на уровне не менее 0,1. Сравнение этого показателя за несколько периодов (в динамике) покажет повышение или снижение зависимости фирмы от внешних заимствований.

Коэффициент маневренности капитала иллюстрирует, насколько СК фирмы вовлечен в оборот, и рассчитывается следующим образом:

Еще одним важным показателем является обеспеченность материальных запасов источниками финансирования. Если сумма запасов на отчетную дату меньше величины СОК, предприятие характеризуется абсолютной краткосрочной финансовой устойчивостью. При расчете коэффициента обеспеченности величину СОК делят на сумму запасов. Нормальным считается значение данного коэффициента от 0,5.

Объем рабочего капитала: значение показателя

На состоянии компании негативно сказывается не только недостаток чистого рабочего капитала, но и его излишек. Дефицит рабочего капитала провоцирует рост долгов из-за неспособности компании погасить кратковременные задолженности, а превышение над нормальной потребностью говорит о неэффективном использовании ресурсов и потерях прибыли.

Впрочем, судить об эффективности инвестиций в оборотный капитал по его абсолютным величинам довольно сложно. Для анализа используют расчетный показатель – коэффициент оборачиваемости капитала. Он показывает продуктивность вложенных средств в оборотный капитал (количество оборотов в году) и влияние инвестиций на увеличение продаж. Рассчитывают индикатор по формуле:

Кок = ОП / РК,

где ОП – объем продаж (выручка), значение которого фиксируется в строке 2110 отчета о финансовых результатах (ОФР).

Увеличение значения коэффициента свидетельствует о большей эффективности использования рабочего капитала. Рассмотрим на примере, какими критериями руководствуется экономист, рассчитывая и анализируя величину рабочего капитала и показатель его оборачиваемости по бухотчетности компании:

|

Период |

ОА (стр. 1200 баланса) |

КЗ (стр.1500 баланса) |

РК (гр.2 – гр.3) |

ОП (стр. 2110 ОФР) |

Кок (гр.5 / гр.4) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

2017 |

500 |

250 |

250 |

800 |

3,2 |

|

2018 |

600 |

300 |

300 |

850 |

2,8 |

Рассчитав все значения и сопоставив полученные результаты исследования можно констатировать снижение оборачиваемости рабочего капитала в текущем году, несмотря на рост объема продаж, увеличение оборотного рабочего капитала и оборотных активов. Руководителю компании придется искать причины снижения оборачиваемости и устранять их.

Цель и задачи управления оборотным капиталом

Целью управления оборотным капиталом является обеспечение непрерывной операционной деятельности наряду с сокращением операционного цикла. Это позволяет достичь увеличения свободного денежного потока (англ. Free Cash Flow, FCF) и, следовательно, увеличить экономическую добавленную стоимость (англ. Economic Value Added, EVA).

Для достижения главной цели должны быть решены следующие задачи.

Управление денежными средствами. Ключевым моментом является определение такого баланса денежных средств, который бы позволил не только бесперебойно финансировать операционную деятельность, но и снизить расходы на поддержание остатка денежных средств.

Управление дебиторской задолженностью. Необходимо разработать такую кредитную политику, которая была бы привлекательна для покупателей и позволяла сократить период инкассации.

Управление запасами

Основное внимание уделяется определению размера заказа, точки заказа и страхового запаса, которые позволят обеспечить бесперебойную операционную деятельность и одновременно минимизировать капиталовложения в запасы, расходы на их хранение и организацию заказа.

Управление краткосрочным финансированием. Задача менеджеров состоит в том, чтобы определить подходящие источники для финансирования сезонной или непредвиденной потребности в оборотном капитале.

Второй способ определения: формула

В другом варианте расчета задействованы данные текущих активов и краткосрочных обязательств (финансовых). Он принимает следующий вид:

- ОА – сумма оборотных активов (код строки 1200)

- КФО – краткосрочные финансовые обязательства (берем код строки 1500)

Важно! В ситуации, когда ОА фирмы финансируются не только за счет ее краткосрочных, но и долгосрочных заимствований, их размер также надо вычесть. Формула будет такая:. ОА составляют Раздел 2 баланса и включают в себя такие статьи: запасы, дебиторскую задолженность, финансовые вложения (краткосрочные) и наиболее ликвидную составляющую – денежные средства

КФО образуют Раздел 5 баланса

ОА составляют Раздел 2 баланса и включают в себя такие статьи: запасы, дебиторскую задолженность, финансовые вложения (краткосрочные) и наиболее ликвидную составляющую – денежные средства. КФО образуют Раздел 5 баланса.

Первый способ определения: формула

Для определения СОК достаточно от общего размера внутренних источников финансирования фирмы отнять сумму долгосрочных средств и имущества, не вовлеченного в оборот. Итого расчет имеет такой вид:

- СК – это величина собственного капитала, берется в строке 1300 бухгалтерского баланса

- ВНА – это внеоборотные активы (строка 1100)

- ДО – это долгосрочные обязательства (строка 1400)

Правила расчета

Важно! Долгосрочные займы и кредиты учитываются только в том размере, в каком они направлены на финансирование ВНА. Сюда же засчитывается задолженность по договорам лизинга

То есть берется только величина таких ВНА, которые профинансированы из внутренних источников.

Внутренние ресурсы компании (СК) прописываются общей суммой в Разделе 3 баланса. Помимо уставного к ним причисляется резервный и добавочный капиталы, нераспределенная прибыль. К ВНА относятся основные средства, долгосрочные фин. вложения, нематериальные активы и иные составляющие Раздела 1. ДО входят в Раздел 4 баланса.

Для того, чтобы эффективно использовать капитал, то сначала нужен анализ:

- Величина – сюда входит информация о том, положительный он или отрицательный;

- Структура – какую часть оборотной собственности фирмы занимают денежные средства;

- Оборачиваемость активов – это такой показатель, с помощью которого можно легко определить с какой интенсивностью используют тот или иной оборотный капитал;

- Рентабельность чистого рабочего капитала – это такой показатель, с помощью которого можно определить, какую прибыль приносит каждый рубль рабочего капитала.

С финансово-экономической точки зрения, оборотный капитал – это собственный рабочие средства в определенной организации.

Нормативное значение показателя ЧОК

Достаточный размер ЧОК предприятия, признаваемый нормативным значением, отличается в зависимости от отрасли ведения деятельности и индивидуальных характеристик предприятия. Общие унифицированные нормативы ЧОК не разработаны. Даже в рамках одного предприятия показатель меняется по периодам. Нормирование оборотных средств является обязательным условием ведения хозяйства.

Минимальная (достаточная) величина ЧОК определяется как сумма средств, необходимых для финансирования низколиквидных запасов. К объектам с низкой ликвидностью относят преимущественно запасы, хранящиеся в сырье и материалах, а также незавершенном производстве. При выявлении критериев группировки по степени ликвидности используют дополнительные экономические показатели, например, оборачивемости.

При расчете нормативной величины ЧОК меняется формула:

ЧОК мин = Запасы материалов и сырья + Незавершенное производство

Особенности определения величины нормативов ЧОК:

- При расчете нормативной величины в основу заложено правило: средствами собственного капитала должны финансироваться наименее ликвидные запасы из числа оборотных средств. При использовании заемных средств инвестирование направляется на обеспечение запасов с наибольшей ликвидностью.

- В процессе развития компании составляющие элементы запасов меняются с точки зрения ликвидности. Оборотные активы часто переходят с одного уровня ликвидности в другой в связи с прохождением этапов технологического процесса.

- Данные, полученные при расчете показателя, используются только в текущем периоде расчета. При изменении условий ведения деятельности размер показателя меняется, показывает неактуальный размер.

Для получения нормативных показателей требуется сгруппировать оборотные активы по степени ликвидности. Каждое предприятие основывается на индивидуальных условиях. В основу группировки принимается период оборачиваемости. Используют несколько групп ликвидности – высокую, среднюю, низкую. Например, для ОА с высокой ликвидностью в компании может устанавливаться срок конвертации месяц, средней ликвидности – квартал и так далее.

На основании анализа структуры определяется достаточное значение ЧОК по каждому элементу и оборотным средствам в целом. С целью получения актуальной информации норматив и категории ликвидности запасов необходимо регулярно пересматривать. Расчет показателя требуется и при изменении структуры активов, введения новой номенклатуры, дополнительных видов деятельности.

Нормативы

РОК говорит об обеспеченности предприятия оборотным капиталом: он показывает, насколько эта статья активов обеспечивает прибыль компании. Для показателя не существует определенного норматива, который подошел бы для всех компаний любых отраслей. Анализировать рентабельность нужно в динамике за прошлые периоды.

Важно! Рентабельность в разных сферах отличается в разы. Так, например, на крупных производственных градообразующих предприятиях с большими оборотами она будет ниже, чем в небольших компаниях, предлагающих услуги

Полученный показатель рентабельности можно сравнить со среднеотраслевым. Если компания отстает, то это верный признак неэффективного управления, и нужно корректировать стратегию развития предприятия. Наиболее показательным окажется сравнение с ближайшими конкурентами.

Главная сложность при расчете показателя – это выделить оборотный капитал из активов. К тому же большую ценность для анализа представляют показатели рентабельности собственного капитала и заемных средств – они дают детальную картину использования ресурсов на предприятии. Поэтому вычислять РОК без деления на способы получения активов не всегда рационально. Его находят для составления общей картины обеспеченности оборотными средствами.

Собственные оборотные средства . Формула расчета

Формула расчета собственных оборотных средств:

Собственные оборотные средства = Оборотные активы – Краткосрочные обязательства

Что такое оборотные активы?

Оборотные активы предприятия

– это сумма оборотных фондов (сырье, материалы, комплектующие изделия, топливо) и фондов обращения (готовая продукция, отгруженные, но не оплаченные товары), выраженная в деньгах.

Формула расчета СОС

согласно Распоряжению Федерального управления по делам о несостоятельности (банкротства) от 12 августа 1994 г.№ 31-р О Методических положениях по оценке финансового состояния организации и установлению неудовлетворительной структуры баланса выглядит следующим образом:

Собственные оборотные средства = стр.490 — стр.190

По-новому балансу (после 2011 года) формула будет иметь следующий вид:

СОС = стр.1200 — стр.1500

Помимо первой формулы существует еще один способ расчета данного показателя. Вторая формула расчета собственных оборотных средств.

Собственные оборотные средства = (Собственный капитал + Долгосрочные обязательства) – Внеоборотные активы=стр. 1300 + стр.1530 – стр.1100

На мой взгляд, первая формула более проста для вычисления и удобна, нежели первая. Рекомендую использовать в расчетах ее.

В английской литературе данный показатель по (МСФО) будет рассчитываться следующим образом:

СОС

(working capital) = Current Assets – Current Liabilities

CA – текущие активы,

CL – краткосрочная кредиторская задолженность.

Баланс предприятия берется с официального сайта компании. Для понимания динамики изменения платежеспособности предприятия будем брать 1 год для анализа. Период отчета – квартал. Один квартал в 2013 году и три в 2014 году.

Расчет показателя собственных оборотных средств для ОАО «Уралкалий»

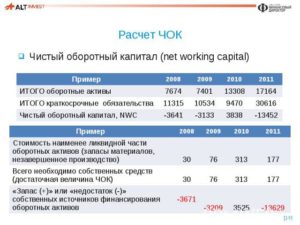

Собственные оборотные средства 2013-4 = 87928663-47938587 = 39990076Собственные оборотные средства

2014-1 = 132591299-35610079 = 96981220Собственные оборотные средства

2014-2 = 115581096-34360221 = 81220875Собственные оборотные средства

2014-3 = 132981010-19458581 = 113522429

Все значения СОС >0 и еще они со временем увеличиваются. Это говорит о том, что платежеспособность ОАО «Уралкалий» растет.

Как рассчитать чистый оборотный капитал

N 84н «Об утверждении Порядка определения стоимости чистых активов». Этот порядок применяют акционерные общества, общества с ограниченной ответственностью, государственные унитарные предприятия, муниципальные унитарные предприятия, производственные кооперативы, жилищные накопительные кооперативы, хозяйственные партнерства.

Расчет (формула)

Расчет сводится к определению разницы между активами и пассивами (обязательствами), которые определяются следующим образом.

В состав активов, принимаемых к расчету, включаются все активы организации, за исключением дебиторской задолженности учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал), по оплате акций.

В состав обязательств, принимаемых к расчету, включаются все обязательства, кроме доходов будущих периодов. Но не всех доходов будущих периодов, а тех, которые признаны организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества. Эти доходы фактически являются собственным капиталом организации, поэтому для целей расчета стоимости чистых активов исключаются из раздела краткосрочных обязательств баланса (строка 1530).

Т.е. формула расчета чистых активов по Бухгалтерскому балансу предприятия следующая:

Чистые активы = (стр.1600 — ЗУ) — (стр.1400 + стр.1500 — ДБП)

где ЗУ – задолженность учредителей по взносам в уставный капитал (в Балансе отдельно не выделяется и отражается в составе краткосрочной дебиторской задолженности);

ДБП – доходы будущих периодов, признанных организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества.

Альтернативным способом расчет стоимости чистых активов, дающих точно такой же результат как и формула выше будет:

Чистые активы = стр.1300 — ЗУ + ДБП

Нормальное значение

Показатель чистых активов, известный в западной практике как net assets или net worth – ключевой показатель деятельности любой коммерческой организации. Чистые активы организации должны быть как минимум положительные. Отрицательные чистые активы – признак несостоятельности организации, говорящий о том, что фирма полностью зависит от кредиторов и не имеет собственных средств.

Чистые активы должны быть не просто положительные, но и превышать уставный капитал организации. Это значит, что в ходе своей деятельности организация не только не растратила первоначально внесенные собственником средства, но и обеспечила их прирост. Чистые активы меньше уставного капитала допустимы только в первый год работы вновь созданных предприятий. В последующие годы, если чистые активы станут меньше уставного капитала, гражданский кодекс и законодательство об акционерных обществах требует снизить уставный капитал до величины чистых активов. Если у организации уставный капитал и так на минимальном уровне, ставится вопрос о дальнейшем ее существовании.

Метод чистых активов

В оценочной деятельности в качестве одного из методов оценки стоимости бизнеса применяется метод чистых активов. При этом методе оценщик использует данные о чистых активах организации согласно бухгалтерской отчетности, предварительно скорректированной исходя из собственных оценочных значений рыночной стоимости имущества и обязательств.