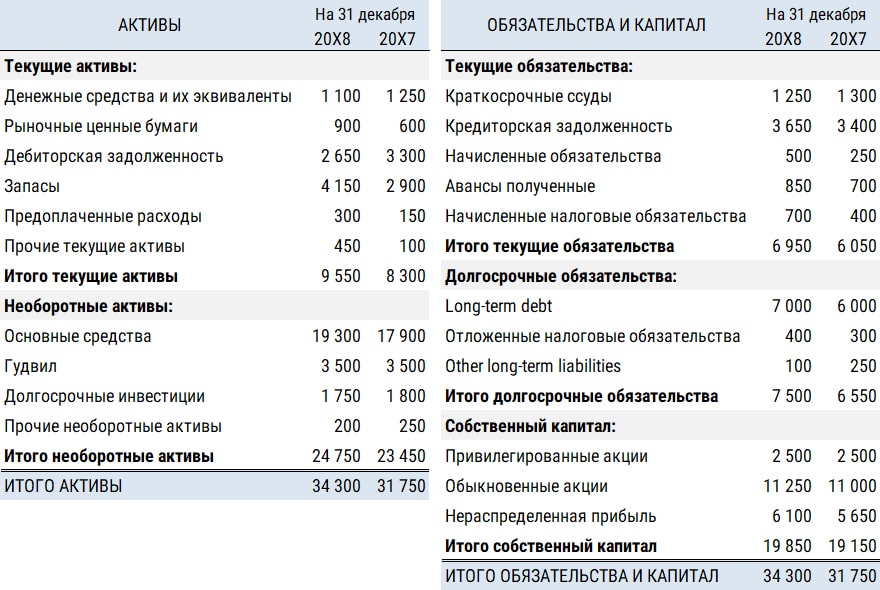

Пример расчета

Предположим, что бухгалтерский баланс предприятия выглядит следующим образом.

тыс. у.е.

Кроме того, выручка предприятия за 20X8 год составила 45 320 600 у.е., себестоимость реализованной продукции 27 625 500 у.е., а бюджет закупок в кредит 21 250 000 у.е. При этом доля продаж в кредит в выручке составила 70%.

Рассчитаем величину оборотного капитала на начало и конец года, а также его среднее значение.

Оборотный капитал 20X7 = 8 300 000 — 6 050 = 2 250 000 у.е.

Оборотный капитал 20X8 = 9 550 000 — 6 950 = 2 600 000 у.е.

| Оборотный капитал Среднее = | 2 250 000 + 2 600 000 | = 2 425 000 у.е. |

| 2 |

Чтобы рассчитать срок, в течение которого оборотный капитал делает один полный оборот, воспользуемся приведенными выше формулами.

Средний остаток по счету «Запасы» составляет 3 525 000 у.е., по счету «Дебиторская задолженность» 2 975 000 у.е., и по счету «Кредиторская задолженность» 3 525 000 у.е.

| Запасы Среднее = | 4 150 000 + 2 900 000 | = 3 525 000 у.е. |

| 2 |

| Дебиторская задолженность Среднее = | 2 650 000 + 3 300 000 | = 2 975 000 у.е. |

| 2 |

| Кредиторская задолженность Среднее = | 3 650 000 + 3 400 000 | = 3 525 000 у.е. |

| 2 |

Принимая во внимание тот факт, что продажи в кредит за 20X8 год составили 31 724 420 у.е. (45 320 600×70%), рассчитаем сроки оборота запасов, инкассации дебиторской задолженности и погашения кредиторской задолженности

Оптимизация чистого оборотного капитала

На основании полученных данных о допустимой минимальной норме ЧОК и выявления отклонений проводятся мероприятия по оптимизации оборотного капитала. В составе мер применяются:

- Снижение материально-производственных запасов до оптимальной величины согласно установленному методу использования оборотного капитала.

- Пересмотр схем менеджмента, логистики, склада с последующей оптимизацией затрат по операциям.

- Инвентаризация запасов с выявлением низколиквидных активов, подлежащих списанию или реализации.

- Пересмотр условий обязательств по заемным средствам с целью перевода в долгосрочное кредитование.

- Инвентаризация дебиторской и кредиторской задолженности с последующим списанием безнадежных к оплате суммам.

- Контроль условий договоров, пересмотр продолжительности периодов коммерческих кредитов (отсрочек платежа).

В целях предотвращения сбоев в обеспечении оборотными активами компании разрабатывают систему мер по предотвращению рисков.

Чистый оборотный капитал – показатель, который стоит рассчитать, чтобы узнать способность компании погашать свои обязательства в краткосрочном периоде (12 месяцев). С его помощью можно рассчитать «подушку безопасности предприятия». Если он ниже нуля – компания утратила свою платежеспособность. Низкое значение ЧОК – признак приближающегося банкротства. Излишек NWC – свидетельство неэффективного использования ресурсов.

Компания может быть уверенной в стабильности своего финансового положения, если у нее имеется «подушка безопасности» в виде чистого оборотного капитала. Положительное значение этого показателя – ключевое условие финансовой устойчивости компании, ее ликвидности и платежеспособности.

Чистый оборотный, или рабочий, капитал (Net Working Capital – NWC) – это финансовый показатель, который представляет собой разницу между оборотными активами и текущими обязательствами. Это часть оборотных активов, которые сформированы за счет долгосрочных источников финансирования.

|

№ |

Показатель |

Составляющие |

Расшифровка |

|---|---|---|---|

|

Текущие активы |

Краткосрочная дебиторская задолженность; Товарно-материальные запасы; НДС по приобретенным товарам; Денежные средства; Краткосрочные финансовые вложения. |

Часть баланса, которую предприятие планирует в течение года обратить в наличность |

|

|

Текущие обязательства |

Задолженность по оплате труда; Долги перед поставщиками ресурсов; Непогашенные обязательства перед бюджетом и внебюджетными фондами; Займы на короткий срок; Процентные выплаты по долгосрочным займам; Доходы будущих периодов; Резервы на предстоящие расходы. |

Долги, которые субъект хозяйствования погасит в краткосрочном периоде (в течение года) |

В случае если компании придется единовременно погасить всю свою краткосрочную задолженность, у нее останется чистый оборотный капитал (ЧОК). Даже если все кредиторы потребуют погашения текущей задолженности, предприятие продолжит свое нормальное функционирование без угрозы банкротства.

Содержание показателя ЧОК, его история, значение в финансовом анализе и система его оценки – в видеоролике

Финансовый цикл

Финансовый цикл предприятия представляет собой период времени, который необходим для того чтобы текущие активы и обязательства конвертировались в денежные средства. Другими словами, это время, которое необходимо для одного полного оборота оборотного капитала. Как правило, чем меньше его продолжительность, тем ниже расходы, связанные с обслуживанием финансирования.

Формула

Для расчета продолжительности финансового цикла используется следующая формула:

Финансовый цикл = DSO + DSO — DPO

где DSI – срок оборота запасов в днях (англ. Days Sales of Inventory

), DSO – срок инкассации дебиторской задолженности в днях (англ. Days of Sales Outstanding

), DPO – срок погашения кредиторской задолженности (англ. Days of Payables Outstanding

).

В свою очередь, приведенные выше показатели рассчитываются по следующим формулам:

Очевидно, что продолжительность финансового цикла может быть уменьшена либо за счет увеличения срока погашения кредиторской задолженности, либо за счет сокращения срока оборота запасов и срока инкассации дебиторской задолженности. Однако каждый из этих способов имеет свои недостатки.

Сокращение уровня запасов может привести к проблемам с производством и тем самым привести к снижению продаж. Для сокращения срока инкассации дебиторской задолженности предприятие должно ввести более жесткую кредитную политику, которая также может оказать негативный эффект на объем продаж. В свою очередь, увеличения срока погашения кредиторской задолженности приведет к ее росту в балансе, что приведет к снижению показателей ликвидности и будет негативно воспринято кредиторами предприятия.

Интерпретация полученного значения в анализе

Оценка полученного значения ЧОК производится по следующей логике:

- Если расчет привел к положительному результату (превышению оборотного капитала над обязательствами), мы можем говорить о хорошей финансовой стабильности и платежеспособности предприятия, т. к. его собственных оборотных средств хватает для полноценного осуществления текущей деятельности без привлечения заемных ресурсов.

- Если расчет привел к отрицательному результату (превышению обязательств над оборотным капиталом), следует отметить финансовую нестабильность, т. к. собственных оборотных средств предприятия не хватает на осуществление текущей деятельности, а потому необходимо привлечение заемных ресурсов.

ВАЖНО! В отдельных случаях слишком высокое значение показателя чистых оборотных активов может говорить о том, что предприятие не использует эффективно имеющиеся в его распоряжении свободные оборотные средства: не вкладывает их в деятельность, не инвестирует, чтобы получить доход, и так далее. Или же такое превышение может указывать на то, что для финансирования оборотных ресурсов используются долгосрочные заемные средства

Этот факт также следует рассматривать как негативный в плане оценки финансовой стабильности предприятия.

Подробнее по данной теме читайте в материале «Что относится к чистым оборотным активам?».

Как рассчитать ЧОК: примеры

Как рассчитать значение показателя на практике и оценить на его основе финансовое состояние компании? Стоит рассмотреть несколько примеров расчета.

|

Код показателя |

Статья баланса |

|||

|---|---|---|---|---|

|

Оборотные активы |

||||

|

Текущие обязательства |

||||

|

Net Working Capital |

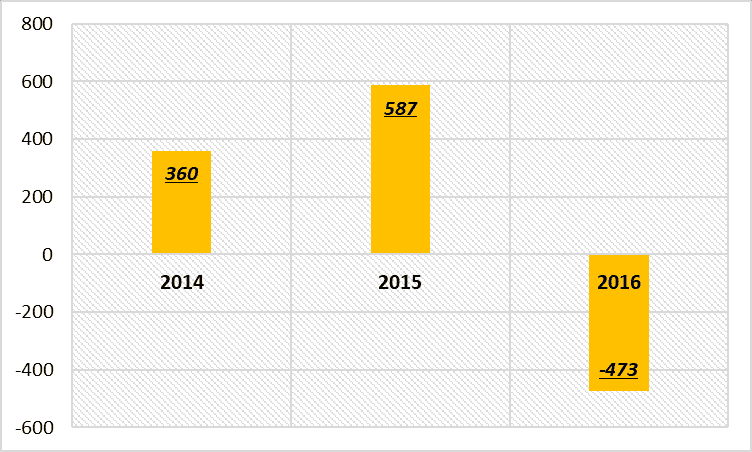

Вывод! В 2015 году величина рабочего капитала возросла. Стремление компании в следующем году более эффективно использовать ресурсы привело к ухудшению ее платежеспособности. В краткосрочной перспективе оно может столкнуться с невозможностью покрытия своих текущих обязательств.

Рисунок 1. Динамика NWC для ПАО «НК «Роснефть» в 2014-2016 гг., млрд руб.

Динамика рабочего капитала показывает потерю нефтяной корпорацией «Роснефть» своей «подушки безопасности» в 2016 году.

|

Код показателя |

Статья баланса |

|||

|---|---|---|---|---|

|

Оборотные активы |

||||

|

Текущие обязательства |

||||

|

Net Working Capital |

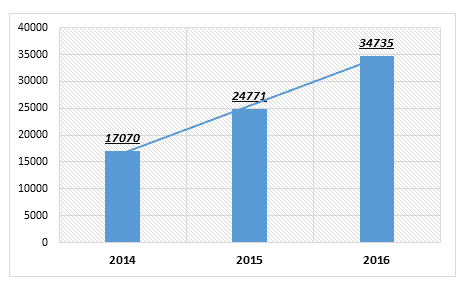

Вывод! Величина показателя растет, следовательно, повышается финансовая устойчивость предприятия и его способность отвечать по своим обязательствам в краткосрочном периоде.

Рисунок 2. Динамика NWC для ПАО «Камаз» в 2014-2016 гг., млн руб.

Динамика коэффициента, рассчитанного на основании данных бухгалтерских балансов ПАО «Камаз» за 2015 и 2016 годы, показал его рост. Для столь крупного машиностроительного гиганта, требующего значительного объема ресурсов для обеспечения стабильного функционирования, рост NWC – весьма благоприятная тенденция.

Наглядный пример

Разберем пример расчета на конкретных цифрах. Для этого приведем условные данные отчетности несуществующей компании ООО «Радуга» на 31.12.2016 г. (тыс. рублей):

- 97 415 — ВНА

- 103 480 – ОА

- 61 500 – СК

- 65 103 – ДО

- 74 292 – КФО

В целом, для поддержания нормального уровня рассматриваемого показателя, а значит и обеспечения финансовой стабильности компании следует:

- стремиться к получению и

- оптимизировать внеоборотные активы предприятия

- следить за размером и качеством дебиторской задолженности

- не допускать использования долгосрочных обязательств для формирования оборотных активов

- поддерживать оптимальную структуру баланса

Эти меры помогут нормальному функционированию предприятия. С помощью показателя можно оценить, способна ли компания расплатиться по своим краткосрочным задолженностям с помощью ликвидных средств.

Напишите свой вопрос в форму ниже

Собственный оборотный капитал (нередко называемый собственными оборотными средствами) представляет собой часть собственного капитала, которая направляется на формирование оборотных активов. Расчет собственного оборотного капитала осуществляется путем вычитания внеоборотных активов из величины собственного капитала. Если для формирования внеоборотных активов используются долгосрочные обязательства, они наряду с собственным капиталом учитываются при расчете величины собственного оборотного капитала. Таким образом, величина собственного оборотного капитала определяется по формуле СОК = СК + ДО – ВнА, где СОК – собственный оборотный капитал; СК – собственный капитал; ДО – долгосрочные обязательства; ВнА – внеоборотные активы. В упрощенном варианте определения размера собственного капитала по балансу методика расчета собственного оборотного капитала по балансу выглядит следующим образом: СОК=стр.490+стр.590-стр.190. Уточненный вариант предполагает увеличение собственных источников на доходы будущих периодов, отражаемые в разделе баланса «Краткосрочные обязательства» по стр. 640: СОК=стр.490 +стр.640 + стр.590-стр.190. Увеличение собственного оборотного капитала в динамике, как правило, оценивается положительно, поскольку приводит к уменьшению объема привлечения заемного капитала и расходов по его привлечению (процентов). Для оценки обеспеченности предприятия собственным оборотным капиталом рассчитывают два коэффициента: 1) коэффициент обеспеченности оборотных активов собственными средствами: . Коэффициент характеризует долю оборотных средств, формируемую за счет собственных источников. Нормативным значением указанного коэффициента является значение не менее 0,1, в противном случае структура баланса считается неудовлетворительной; 2) коэффициент обеспеченности запасов собственными средствами: где З – запасы. Коэффициент показывает, в какой мере материальные запасы покрыты собственными источниками финансирования (долю запасов, формируемых за счет собственных источников). Оптимальным считается значение показателя не менее 0,5. С целью увеличения собственного оборотного капитала и его участия в формировании текущих активов, необходимо обеспечить: прирост прибыли и рациональное ее использование; оптимизацию внеоборотных активов; доведение до оптимальной величины запасов товарно-материальных ценностей; сокращение дебиторской задолженности; использование долгосрочных кредитов и коммерческих займов для формирования внеоборотных активов.