Анализ соотношения активов и его влияние на деятельность предприятия

Идеальной формулы соотношения оборотных и внеоборотных средств не существует. Однако есть стандартные подходы к проведению анализа динамики коэффициента соотношения.

Увеличение доли текущих активов (рост коэффициента) свидетельствует о:

- Росте запасов сырья и материалов, что является положительным фактором, если производство увеличилось. В противном случае это может говорить о неэффективном планировании.

- Увеличении объемов готовой продукции, что может говорить о неэффективной работе подразделений, отвечающих за сбыт.

- Увеличении суммы дебиторской задолженности. Это скорее отрицательный момент, так как неизбежно приводит к росту просроченной и безнадежной задолженности.

- Росте краткосрочных финансовых вложений. Повышает финансовую устойчивость. Однако требует эффективного контроля, чтобы не допустить ситуации, когда инвестирование проводится в ущерб основной деятельности компании.

- Росте остатков денежных средств на счетах компании. В целом фактор положительный, поскольку повышает финансовую устойчивость. Однако избыток свободных денег может говорить о неэффективном планировании.

- Сокращении объема внеборотных активов. Это может быть как положительным фактором, если, например, компания избавляется от непрофильных активов, так и отрицательным, если предприятие лишается основных фондов в результате аварии, стихийного бедствия или по другим причинам.

Уменьшение значения коэффициента может говорить о:

- Сокращении объемов производства вследствие как общего ухудшения экономической конъюнктуры, так и возникновения системных проблем на конкретном предприятии.

- Снижении остатков денежных средств на счетах компании. Тревожный сигнал, свидетельствующий об ухудшении финансового положения.

- Росте стоимостной оценки основных фондов. Положительный фактор, если такая динамика стала результатом расширения масштабов деятельности предприятия: приобретения новых производственных мощностей, внедрения научных разработок, регистрации торговых марок и т.д. Но бывает и так, что компания наращивает объем внеоборотных активов без необходимого анализа и планирования. В этом случае результатом станет только рост непроизводственных издержек и снижение прибыли.

В целом при прочих равных условиях, рост значения коэффициента соотношения оборотных и внеоборотных активов свидетельствует о расширении масштабов деятельности предприятия, увеличении его финансовой устойчивости. Это положительно сказывается на инвестиционной привлекательности компании. Если же значение коэффициента уменьшилось, руководству необходимо провести тщательный анализ причин, чтобы вовремя принять необходимые управленческие решения.

Что такое оборотный капитал и оборотные средства — в чем их разница?

В экономической литературе существуют различные подходы к определению понятий: «оборотный капитал», «оборотные средства», «оборотные активы».

А.М. Ковалёва в своих работах отождествляют категории «оборотный капитал» и «оборотные средства» предприятия. По мнению А.М. Ковалевой оборотный капитал и оборотные средства, представляют собой денежные средства, которые в определенный момент времени были авансированы в производственные фонды и фонды обращения коммерческой организации, при этом они обеспечивают как процесс производства, так и процесс обращения.

В то же время, по мнению Н.В. Колчиной, М.С. Уткина, С.В. Большакова и других ученых-экономистов, категории «оборотный капитал» и «оборотные средства» имеют сущностные особенности. Так, М.С. Уткин считает, что это совершенно разные экономические понятия. По мнению ученого, «оборотный капитал — это стоимость, полностью включаемая в цену производимого товара, а в отличие от оборотного капитала, оборотные средства — это сумма средств, необходимая для нормальной организации производства».

В свою очередь С.В

Большаков акцентирует внимание на том, что, несмотря на имеющиеся отличия, это родственные финансовые категории, различие их заключается в принципах управления авансированной в кругооборот стоимостью «Философия управления оборотным капиталом есть философия восполнения недостатка денежных средств долгосрочными источниками. Философия управления оборотными средствами есть философия недопущения недостатка собственных оборотных средств и приравненных к ним средств предприятия против минимальной текущей потребности в оборотных средствах, определяемой в ходе нормирования»

По мнению Н.В. Колчиной, «целесообразно при рассмотрении оборотных активов и оборотного капитала учитывать способ их отражения в бухгалтерском балансе, в этом случае под оборотными активами следует понимать второй раздел баланса, раскрывающий предметный состав имущества организации, а под оборотным капиталом часть пассива баланса, содержащую величину авансированного капитала, собственного и заемного, на создание оборотных активов, средств организации».

В настоящее время, многие ученые и исследователи отождествляют не только категории «оборотный капитал» и «оборотные средства», но и такие категории как «оборотные активы» и «оборотные фонды». Так, А.З. Бобылева подчеркивает, что «оборотный капитал, представляет собой только денежные средств, исключая из его состава готовую продукцию, запасы и незавершенное производство». По мнению автора «необходимо проводить четкое разграничение, поскольку оборотные активы, денежные средства и оборотные средства являются лишь формами конкретного функционирования оборотного капитала, при этом оборотные активы, как и фонды, это материально-вещественная сторона оборотного капитала». Кроме того А.З. Бобылева отмечает, что «оборотные средств, являются идеальной денежной формой, функционирования оборотного капитала предприятия, авансируемая в товарную и производственную формы, при этом, оборотные средства, являются лишь краткосрочным элементом самого оборотного капитала».

Состав внеоборотных активов

Внеоборотные активы – это собственность компании, используемая множество раз. К ней относятся объекты, которые применяются более года. Стоимость их составляет более 15 оплат труда по минимальной ставке без вычета налогов.

В состав внеоборотных активов могут входить:

- средства, полученные от основной деятельности предприятия;

- активы нематериального характера;

- недостроенные объекты;

- оборудование и техника;

- долгосрочные инвестиции.

Данный перечень не является исчерпывающим. Рассмотрим каждую из составляющих категорий. К материальным ВА могут относиться:

- здания;

- земля;

- оборудование, транспортные средства;

- мебель, которая эксплуатируется более года;

- ресурсы в виде животных и растений;

- торговый инвентарь;

- техника, которая хранится на складах предприятия;

- собственность, переданная другому лицу в лизинг.

Среди финансовых ВА можно выделить:

- облигации с долгосрочным периодом погашения;

- акции, приобретенные с целью получения дивидендов;

- предоставление займов;

- различные инвестиции.

Нематериальными внеоборотными активами являются:

- базы данных;

- программное обеспечение, разработанное компанией;

- права на владение землей и недрами;

- лицензии на осуществление работы;

- различные патенты.

Вне зависимости от того, какой объект рассматривается, срок его использования должен превышать год. Если время эксплуатации короче, имущество будет относиться к оборотным активам.

Состав и структура оборотных активов

Под структурой оборотных средствпонимается соотношение отдельных элементов во всей их совокупности.

Знание и анализ структуры оборотных средств на предприятии имеют очень важное значение, так как она в определенной мере характеризует финансовое состояние на тот или иной момент работы предприятия. Например, чрезмерное увеличение доли дебиторской задолженности, готовой продукции на складе, незавершенного производства свидетельствует об ухудшении финансового состояния предприятия

Дебиторская задолженность характеризует отвлечение средств из оборота данного предприятия и использование их Дебиторами, должниками в своем обороте. Повышение доли незавершенного производства, готовой продукции на складе указывает на отвлечение оборотных средств из оборота, снижение объема реализации, следовательно, и прибыли. Все это свидетельствует о том, что на предприятии оборотными средствами необходимо управлять с целью оптимизации их структуры и повышения их оборачиваемости.

Поскольку новые материальные ценности (новая стоимость) создаются в процессе производства, то структура оборотных средств (а следовательно, и эффективность их использования) будет тем более благоприятной, чем большая их доля обслуживает сферу производства, т.е. чем больший удельный вес в общей сумме оборотных средств занимают оборотные фонды.

Структура оборотных средств на предприятии непостоянна и изменяется в динамике под влиянием многих причин.

1. Специфики предприятия. На предприятиях с длительным

производственным циклом (например, в судостроении) велика доля незавершенного производства; на предприятиях горного профиля большая доля расходов будущих периодов. На тех предприятиях, у которых процесс производства продукции скоротечный, как правило, наблюдается большой удельный вес производственных запасов;

2. Качества готовой продукции. Если на предприятии выпускается продукция низкого качества, которая не пользуется спросом у покупателей, то резко повышается доля готовой продукции на складах;

3. Уровня концентрации, специализации, кооперирования, и комбинирования производства;

4. Ускорения научно-технического прогресса. Этот фактор влияет на структуру оборотных средств разнопланово и практически на соотношение всех элементов.

Оборотные активы

В отличие от долгосрочных активов компании текущие активы не предназначены для длительного использования.

Активы оборотные (текущие), также называемые оборотным капиталом — те средства, которые компания использует для осуществления своей повседневной деятельности, целиком потребляемые в течение производственного цикла.

Их обычно делят на товарно-материальные ценности и денежные средства. К ним относятся:

Оборотные (текущие) активы предприятия характеризуются следующими положительными особенностями:

- они обладают высокой ликвидностью, а часть из них представляют готовые средства платежа (денежные активы);

- им присуща высокая степень структурной трансформации, т.е. они легко могут быть преобразованы из одного вида в другой при регулировании денежных и материальных потоков на предприятии;

- они легко управляемы; при эффективном финансовом менеджменте скорость их оборота может быть повышена;

- они более приспособляемы (в сравнении с внеоборотными активами) к изменениям конъюнктуры товарного и финансового рынков, легче поддаются изменениям в процессе региональной, хозяйственной или товарной диверсификации деятельности.

Вместе с тем оборотным (текущим) активам присущи следующие недостатки:

- часть оборотных активов, находящаяся в денежной форме или в форме дебиторской задолженности, в значительной мере подвержена потере стоимости в процессе инфляции;

- временно неиспользуемые или излишне накопленные запасы оборотных активов не генерируют прибыль (за исключением краткосрочных финансовых вложений), а запасы материальных оборотных активов требуют дополнительных затрат по их хранению и подвержены постоянным потерям в связи с естественной убылью;

- значительная часть оборотных активов подвержена финансовому риску потерь в связи с недобросовестностью партнеров, покупателей, а иногда и персонала предприятия.

Для оценки уровня оборотных активов в совокупном имуществе предприятия используется коэффициент маневренности активов (КМА), который рассчитывается по следующей формуле:

гдеОА — общая сумма оборотных активов предприятия по балансовой стоимости;A — общая сумма всех активов предприятия по балансовой стоимости.

Активы оборотные (текущие) по версии МСФО — активы, которые:

- ожидается реализовать, продать или употребить в ходе нормального операционного цикла компании; по другому определению: оборотные средства; денежные средства и другие активы, которые с достаточной степенью определенности будут конвертированы в денежные средства (проданы) или потреблены в течение одного года или нормального операционного цикла;

- приобретены в основном для торговой деятельности или на короткий срок, либо которые ожидается реализовать в течение 12 месяцев после отчетной даты;

- являются денежными средствами или их эквивалентами, не имеющими ограничений в их использовании.

Достаточный размер оборотных активов необходимы для бесперебойной работы предприятия, поэтому анализ ликвидности активов занимает центральное место в финансовом анализе предприятий. В ходе анализа изучают достаточность ликвидных активов для своевременных расчетов с поставщиками и подрядчиками по текущей задолженности. Для этого оборотные активы в целом и их группы по степени ликвидности сравнивают с общей величиной краткосрочных обязательств организации на ту же дату (рассчитывают коэффициенты ликвидности).

Структура оборотного капитала

Экономический показатель является разностью между текущими активами и аналогичными обязательствами фирмы. На их основе и строится структура оборотного капитала.

К первой категории относят материальные и нематериальные ценности, которыми фирма в настоящее время владеет. То есть то, что она способна превратить в наличные денежные средства в продолжение года либо делового цикла или использовать для предпринимательских нужд. Сюда входят:

- чековые и сберегательные счета;

- высоколиквидные рыночные ценные бумаги;

- денежные средства и их эквиваленты;

- дебиторка;

- отсроченные налоговые активы;

- предоплаченные затраты;

- материальные и сырьевые ресурсы;

- незаконченное производство;

- резерв готовых товаров.

Оборотные активы не включают долгосрочные или неликвидные инвестиции, такие как некоторые хедж-фонды, недвижимость или предметы коллекционирования. Все активы характеризуются разной степенью ликвидности. Наиболее ликвидны денежные средства, а наименее – производственные резервы.

К текущим обязательствам относят все долги и расходы, которые фирма должна оплатить в течение года или одного делового цикла. Как правило, они включают в себя все текущие затраты на ведение бизнеса – аренду, коммунальные услуги, материалы и поставки, а также:

- процентные или основные платежи по взятым ссудам;

- кредиторский долг;

- начисленные обязательства;

- налоги на прибыль.

К прочим обязательствам относят дивиденды, подлежащие выплате, аренду капитала, которую нужно оплатить в продолжение года, и долгосрочную задолженность, погашаемую в настоящее время.

Все эти элементы отражаются в бухбалансе организации. Каждая категория активов является одной из строк от 1200 до 1260.

Источники финансирования оборотного капитала

Ими могут выступать собственные, взятые взаймы и иные привлеченные средства. Первые образуются разницей текущих активов и обязательств. Они состоят из фондов потребления и накопления предприятия за вычетом долгосрочных пассивов. Изредка владельцы могут предоставить допсредства. увеличив уставной капитал.

К ним относят источники финансов типа:

- Краткосрочного кредитования. Если компания временно нуждается в дополнительном ОК, ссуда сроком менее года станет неплохой денежной подпиткой.

- Кредитной линии. Используется тогда, когда спрогнозировать необходимость в дополнительных финансах очень сложно.

- Факторинга. Минус этого варианта получения финансов – значительная стоимость, его применяют, когда другие варианты недоступны.

- Дебиторской задолженности. Если компания отличается хорошей репутацией, поставщики могут отсрочить платежи на период больше обычного. К примеру, увеличив на 10 дней, две недели. Минус здесь в том, что это окажется плохим индикатором для других кредитных организаций.

Иные привлеченные средства формируются при продаже акций компании инвесторам. Соотношение между собственными и кредитными источниками является оптимальным при пропорции не больше 1:1.

Оборотный капитал организации подразделяется на постоянную и переменную части. Первая чаще всего обеспечивается за счет личных средств фирмы либо долгосрочного кредита. Финансирование переменной части ОК (к примеру, сезонных либо непредусмотренных трат) проводится посредством краткосрочных заемных источников.

Виды оборотных активов

Разновидностей активов ОК несколько. Они подразделяются на:

- Валовые. Их формирование идет за счет личных финансов фирмы и взятых взаймы из общего объема оборотных средств.

- Чистые. Состоят из собственности компании и кредитных вливаний длительного типа. Такие оборотные активы считаются как разность между объемом валовых средств и текущих обязательств организации за короткий срок.

- Собственные. Создаются лишь за счет личных накоплений фирмы. Ими организация может распорядиться после того, как погасит задолженности. Расчет таких средств ведется посредством вычитания из валового объема текущих обязательств любого срока действия.

Если у фирмы нет долгосрочной задолженности, которую нужно погашать больше года, то объем ее собственных ресурсов равнозначен чистым активам. У только что оформленных компаний оборотный капитал зачастую нулевой. Аналогичный показатель может быть, если компания ведет финансирование оборотных средств целиком за счет заемных источников.

Нормальное значение NWC

Рабочий капитал – главный критерий финансовой устойчивости компании из любой отрасли

Однако важно не только наличие разницы межу оборотными активами и оборотными обязательствами, но и ее величина

Важный момент! Оптимальная сумма ЧОК зависит от особенностей функционирования предприятия – отрасли его деятельности и ее масштабов. Потребность в чистом оборотном капитале определяется тем, какое количество ресурсов необходимо для поддержания нормального функционирования организации.

- Если NWC больше оптимальной потребности в нем, то компания неэффективно использует свои ресурсы – она затоварена, имеет внушительную дебиторскую задолженность, не пользуется возможностью прибыльного вложения средств.

- Если NWC меньше необходимой величины, то формируется угроза финансовой устойчивости предприятия.

|

Значение |

Последствия |

|---|---|

|

Меньше 0 |

Компания утратила свою платежеспособность. Она не в состоянии покрыть свои текущие обязательства с использованием существующих оборотных активов |

|

Больше 0 |

Компания финансово устойчива и способна отвечать по своим краткосрочным обязательствам; она ликвидна и кредитоспособна |

Норматив значения

Стоимость оборотных средств может принимать как положительное, так и отрицательное значение. Нормальным считается показатель СОС выше нуля. Более конкретные цифры зависят от сферы деятельности компании, ее величины и особенностей бизнеса. В одних случаях будет достаточно небольшого превышения, в других – собственные оборотные средства должны быть выше определенной планки.

Отрицательное значение собственных оборотных средств (недостаток) негативно сказывается на устойчивом положении компании в целом. В большинстве случаев это приводит к проблемам с платежеспособностью. Однако в некоторых сферах величина оборотных средств может быть ниже нуля, и это будет нормальной ситуацией.

Отрицательное значение СОС могут позволить себе компании с очень быстрым операционным циклом. Показательный пример – сети быстрого питания, которые способны запасы превращать в деньги в рекордно короткие сроки.

|

Излишки |

Недостатки |

|---|---|

|

СОС превышают запасы и затраты организации. |

СОС меньше стоимости запасов и затрат. |

|

В обороте остается часть прибыли до ее распределения. |

В обороте не остается прибыли. |

Важно! При возникновении излишка целесообразно его хранить на расчетных счетах, а не держать в запасах или оплачивать за счет оборотных средств дополнительные расходы. В дальнейшем эти деньги можно будет использовать для финансирования боле высоких целей (например, расширение производства)

Анализ активов и его роль в оценке эффективности работы

Основное назначение текущих активов – обеспечить производственный процесс. Поэтому их структура должна быть четко сбалансирована. Только в этом случае компания сможет рассчитывать на долгое, а главное прибыльное существование.

Рассчитать потребность предприятия в оборотных средствах можно с помощью формулы:

П = З + Дз – Ко, где

П – финансово-эксплуатационная потребность в оборотных средствах;

Дз – дебиторская задолженность;

Ко – краткосрочные обязательства.

Элементы для расчета можно определить на основании статистических показателей за несколько лет либо путем разработки нормативных значений. Поскольку оборотные средства используются все и сразу, скорость их обращения – основная характеристика, позволяющая дать качественную оценку их сложившейся структуры. Чем быстрее они превращаются в денежную форму, тем эффективнее работает предприятие.

Совет 1: Разница между оборотными и необоротными активами

Если на предприятии внедряются топливосберегающая техника и технология, безотходное производство, то это сразу влияет на снижение доли производственных запасов в структуре оборотных средств.

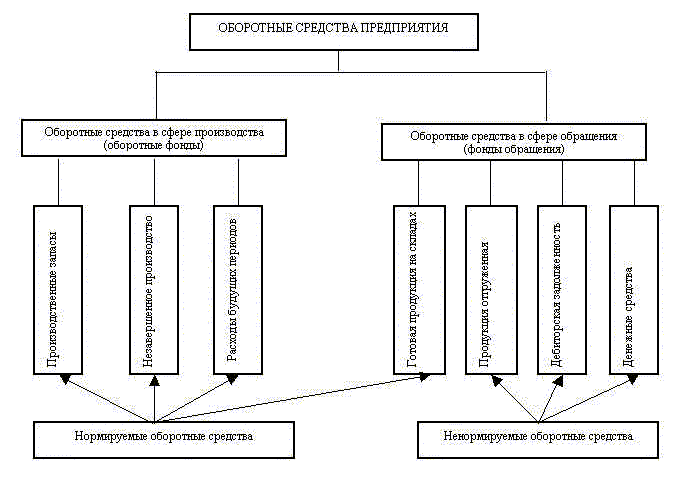

Важным показателем структуры оборотных средств является соотношение между средствами, вложенными в сферу производства и в сферу обращения. От правильного распределения совокупной суммы оборотных средств между сферой производства и сферой обращения во многом зависят их нормальное функционирование, скорость оборачиваемости и полнота выполнения присущих им функций: производственной и платежно-расчетной (Рисунок 1).

Рисунок 1 – Структура оборотных активов предприятия

Таким образом, по экономическому содержанию оборотные активы можно классифицировать на:

— оборотные производственные фонды;

— фонды обращения.

Деление оборотных средств на оборотные производственные фонды и фонды обращения обусловлено наличием двух сфер индивидуального кругооборота средств: сферы производства и сферы обращения. Отражая особенности своей сферы приложения, оборотные фонды и фонды обращения взаимосвязаны и взаимообусловлены.

Поэтому рост эффективности использования оборотных средств достигается лучшим применением как оборотных фондов, так и фондов обращения. Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения.

Элементами оборотных средств являются: сырье, основные материалы и покупные полуфабрикаты; вспомогательные материалы; топливо и горючее; тара и тарные материалы; запчасти для ремонта; инструменты, хозинвентарь и другие быстроизнашивающиеся предметы; незавершенное производство и полуфабрикаты собственного производства; расходы будущих периодов; готовая продукция; товары отгруженные; денежные средства; дебиторы; прочие.

По месту и роли в процессе воспроизводства оборотные средства подразделяются на следующие четыре группы:

— средства, вложенные в производственные запасы;

— средства, вложенные в незавершенное производство и расходы будущих периодов;

— средства, вложенные в готовую продукцию;

— денежные средства и средства в расчетах.

По степени планирования оборотные средства подразделяются на нормируемые и ненормируемые. К ненормируемым относятся, товары, отгруженные, денежные средства и средства в расчетах. Все остальные элементы оборотных средств подлежат нормированию

По источникам формирования оборотные средства подразделяются на собственные (и приравненные к ним) и на заемные.

Наличие собственных и заемных средств в обороте предприятия объясняется особенностями организации производственного процесса. Постоянная минимальная сумма средств для финансирования потребностей производства обеспечивается собственными средствами. Временная потребность в средствах, возникшая под влиянием зависящих и независящих от предприятия причин, покрывается кредитом и другими заемными источниками.

Подходы к понятию «оборотный капитал», «оборотные средства» и «оборотные активы»

Таким образом, понятия «оборотный капитал», «оборотные средства» и «оборотные активы» являются, по сути тождественными и носят идентичный характер. В свою очередь сами подходы к определению этих понятий с точки зрения различных ученных, разнятся.

В таблице 1 представлены несколько современных подходов к определению выше перечисленных понятий.

Таблица 1 – Основные подходы к определению сущности понятий «оборотные средства», «оборотный капитал» и «оборотные активы»

| Автор | Сущность понятия |

| Газалиев М.М. |

«оборотный капитал — это совокупность оборотных фондов и фондов обращения в денежной форме. В свою очередь, оборотные фонды представлены в виде: сырья, основные и вспомогательные материалы, комплектующие изделия, производственные запасы, товары, находящиеся в стадии производства и другие предметы труда». |

| Бабенко, И. В. | «оборотные средства — это авансируемая в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, но достаточных для организации непрерывного процесса производства и обращения». |

| Мазурина Т.Ю. |

«оборотные активы это стоимость, авансированную в виде собственных, заемных и привлеченных средств, для формирования оборотных производственных фондов и фондов обращения с целью обеспечения непрерывности кругооборота в процессе расширенного воспроизводства». |

| Краснова Л.Н. |

«оборотные активы относятся к финансовым ресурсам предприятия, авансированных в фонды обращения для обеспечения непрерывности и планомерности производственного процесса». |

| Аскеров П.Ф. |

«оборотные средства – это денежные средства предприятия, авансированные в фонды обращения и оборотные производственные фонды». |