Отличие оборотных активов от внеоборотных

К внеоборотным активам относят:

- нематериальные ценности (права на интеллектуальную собственность, патенты, товарные знаки, бренд, лицензии на право той или иной деятельности);

- материальные ценности (земли, объекты природопользования, оборудование и станки, транспортные средства, задания, строения);

- финансовые инвестиции в иные фирмы и инвестиции, по которым расчет планируется не раньше 3 месяцев;

- имущество, сдаваемое лизинг или аренду.

Перечень внеоборотных активов приведен по ПБУ «Бухгалтерская отчетность организации» 4/99. Основные отличия оборотных и внеоборотных активов зависят от таких параметров как:

- Частота пополнения. Расходование оборотных активов происходит в течение года или операционного цикла, а внеоборотных активов – на протяжении дительного промежутка времени. Последние при этом постепенно передают свою стоимость путем естественного износа и через амортизацию.

- Ликвидность. Как правило, внеоборотные активы неликвидны (за исключением недвижимого имущества).

- Амортизация. Обычно внеобротные активы подвергаются переоценке, так как с износом происходит уменьшение их стоимости.

- Кредитование. Особенностью оборотных активов является быстрая окупаемость, а внеоборотные предполагают долгосрочное инвестирование.

Оборотные активы в бухгалтерском балансе

Баланс состоит из двух разделов: активов и пассивов. Оборотные активы входят в состав активов и представлены 7 строками.

| Строка баланса | Как заполнить |

| Строка 1210 Запасы | Складывается остаток по дебету счетов 10, 11, 15, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97 и вычитается остаток по кредиту счетов 14, 42 и общий остаток по счету 16 |

| Строка 1220 НДС по приобретенным ценностям | Остаток по дебету 19 счета |

| Строка 1230 Дебиторская задолженность | Складывается остаток по дебету счетов 46, 62, 60, 68, 69, 70, 71, 73, 75, 76 и вычитается остаток по кредиту 63 |

| Строка 1240 Финансовые вложения | Складывается остаток по дебету счетов 58, 55-3, 73-1 и вычитается остаток по кредиту счета 59 |

| Строка 1250 Денежные средства и денежные эквиваленты | Складывается остаток по дебету счетов 50, 51, 52, 55 (кроме 55-3), 57, 58, 76 |

| Строка 1260 Прочие оборотные активы | Складывается остаток по дебету счетов 94, 76-НДС, 45-НДС (по начисленным суммам НДС, с отгрузки выручка по которой не может быть принята некоторое время), 19 и 68 (в части акцизов, которые будут приняты к вычету), 46 |

Без рубрики, Другое

Коэффициент оборотных активов

Коэффициент позволяет определить количество переводов мобильных активов в денежные средства и обратно. Выглядит он следующим образом:

Коб = В / ССОА

В формуле фигурируют следующие значения:

- Коб – коэффициент, который требуется узнать;

- В – выручка, полученная на протяжении года или иного периода;

- ССОА – средняя стоимость мобильных средств за анализируемое время.

Среднюю стоимость также желательно рассчитать для получения точных результатов. Расчет проводится по следующей формуле:

ССОА = (СОА0 / 2 + СОА1 + СОА / 2) / (N – 1)

В формуле фигурируют следующие показатели:

- СОА0 – оборотное сальдо на начало времени, которое анализируется;

- СОА1, СОА – сальдо на завершение аналогичных промежутков рассматриваемого времени;

- N – число аналогичных промежутков;

- ССОА – усредненная цена мобильных активов, которую требуется вычислить.

Данный метод обеспечивает учет сезонных изменений остатков, а также воздействие внешних и внутренних обстоятельств.

ВНИМАНИЕ! Полученный коэффициент отражает лишь общее состояние предприятия. Более точные значения можно получить, только обладая дополнительными данными: динамика коэффициентов, сравнение с нормативными показателями

Пример расчетов

Предприятие получило выручку за год в размере 1 500 000 рублей. Средняя стоимость мобильных активов составляет 100 000 рублей. Для расчета требуется выручку разделить на среднюю стоимость. В результате мы получаем коэффициент, равный 15.

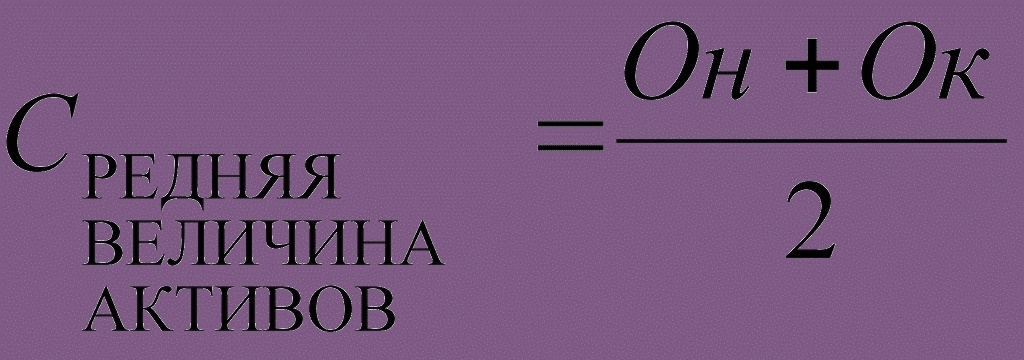

Формула среднегодовой стоимости активов по балансу

Для расчета средней суммы активов предприятия за год необходимо сложить величину активов на начало и конец года. Далее эта сумма делится на 2 или умножается на 0,5.

Формула среднегодовой стоимости активов по балансу использует данные бухгалтерской отчетности.

В общем виде формула среднегодовой стоимости активов по балансу выглядит следующим образом:

СА ср = (САнп + САкп) / 2

Здесь СА ср – среднегодовая стоимость активов,

САнп – стоимость активов на начало периода,

САкп – стоимость активов на конец периода (года).

Формула среднегодовой стоимости активов по балансу позволяет провести расчет как по активам предприятия в целом, так и в отдельности по оборотным и внеоборотным активам.

Анализ оборотных средств предприятия

Назначение. Онлайн-калькулятор предназначен для анализа оборотных активов предприятия:

- анализ динамики и состава оборотных активов;

- анализ оборотных средств по степени ликвидности и по степени риска;

- оценка эффективности оборотных средств (оборачиваемость оборотных средств, продолжительность операционного цикла, продолжительность финансового цикла).

Инструкция.

Заполните таблицу бухгалтерского баланса. Полученный анализ сохраняется в файле MS Word.

Оборотные средства являются неотъемлемой частью активов любого предприятия. Их абсолютная величина и доля в структуре активов влияют на эффективность работы и на финансовую устойчивость фирмы. Теория анализа разделяет оборотные средства по степени ликвидности и по степени риска. По степени ликвидности различают:

- наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения);

- быстрореализуемые активы (краткосрочная дебиторская задолженность и прочие активы);

- медленно реализуемые активы (запасы за минусом расходов будущих периодов).

Традиционно оборотными средствами с минимальным риском считаются наиболее ликвидные активы, оборотными средствами с малым риском вложений — быстрореализуемые активы и большая часть медленно реализуемых активов, оборотными средствами со средним риском вложений — незавершенное производство и расходы будущих периодов, оборотными средствами с высоким риском вложений – сомнительная дебиторская задолженность, залежалые производственные запасы, сверхнормативное незавершенное производство, готовая продукция и товары, не пользующиеся спросом, прочие элементы оборотных средств, не вошедшие в предыдущие группы.

Особенно тщательно анализируются изменение состава и динамики оборотных активов как наиболее мобильной части капитала, от состояния которых в значительной степени зависит финансовое состояние предприятия. При этом следует иметь в виду, что стабильность структуры оборотного капитала свидетельствует об устойчивом, хорошо отлаженном процессе производства и сбыта продукции и, наоборот, существенные структурные изменения – признак нестабильной работы предприятия.