Учет незавершенного производства

При наличии такого производства с кредита счетов учета затрат 20 (23 либо 29) списывают в дебет счета 43 (допускается также 40 и 90) ту часть затрат, которая непосредственно относится к завершенной продукции либо оказанным услугам (а не те, что накопились за весь период).

При наличии такого производства с кредита счетов учета затрат 20 (23 либо 29) списывают в дебет счета 43 (допускается также 40 и 90) ту часть затрат, которая непосредственно относится к завершенной продукции либо оказанным услугам (а не те, что накопились за весь период).

Таким образом, на данных счетах будет числиться остаток, который сможет охарактеризовать объем незавершенного производства.

Это и будут собственно затраты в незавершенном производстве.

Поэтому вопрос о том, какие следует составлять проводки по незавершенному производству, является некорректным. Величина такого производства не может являться оборотом по счетам, это сальдо 20-го счета (срез на определенную дату).

Не должно возникать сомнений и на тот счет, относятся ли затраты в незавершенном производстве к активу либо пассиву. Незавершенное производство – это часть имущества предприятия, которая фиксируется в активе баланса на строке «Запасы».

Кроме стандартных бухгалтерских записей, связанных с выпуском готовой продукции либо списанием затрат при предоставлении услуг (выполнении работ), допускается также списание рассматриваемого производства на убытки. Например, незавершенное производство в связи с аннулированным производственным заказом спишут, используя следующую бухгалтерскую запись: Дб 91-2 «Прочие расходы» – Кт 20.

Используемые проводки

НП разрешается списывать на убытки компании. К примеру, при отмене заказа на производства товара актуальной будет проводка Д91-2 «Прочие затраты» К20. Списывается «зависший» НП, который появляется при отклонениях от норм производства. К примеру, это может происходить при следующих обстоятельствах:

- Партия продукции оказалась бракованной.

- Требуется ликвидировать все производства.

- В ускоренном порядке закрывается проект, оказавшийся неперспективным.

- Было принято решение об окончании совместного проекта.

Все используемые проводки должны подтверждаться сведениями из бухгалтерской справки. Рассмотрим основные применяемые проводки:

- ДТ91 КТ20 (23, 25). Завершение производства изделия, которое оказалось неперспективным.

- ДТ20 КТ10 (70-71, 69). Устранение брака на партии.

- ДТ40 (43) КТ20. Пригодные виды изделий.

- ДТ28 КТ20. Бракованные образцы.

- ДТ80 КТ20 (23, 26, 29). Используется при прекращении совместной работы.

При ликвидации предприятия объекты незавершенного производства могут учитываться следующим образом:

- ДТ62 КТ91. На реализацию изделий.

- ДТ91 КТ20. На списание.

Объекты НП не включены в оборот по счетам. Они относятся к собственности предприятия, фиксируемой в Активе бухбаланса по строчке «Запасы».

Распространенные ошибки при учете незавершённого производства

Бухгалтеры часто делают следующие ошибки при учете НП:

- Фиксирование объектов НП на пассиве баланса. Это неправильно, так как НП относится к собственности компании. Изделия должны отражаться в активах. Остатки же фиксируются в порядке, данном учетной политикой.

- Введение учета по фактической стоимости на серийном производстве большего количества продукции. Рассматриваемый метод не подходит для больших производств, так как все траты получится узнать только в конце месяца, тогда как учет НП проводится раньше.

Перед ведением бухучета желательно ознакомиться с учетной политикой компании.

Плановая (нормативная) оценка

Рекомендации по применению нормативного метода учета и оценки НЗП содержатся в отдельных Типовых указаниях . В основу названного метода заложен точный учет количественных данных об остатках деталей, узлов и полуфабрикатов. Такую информацию можно получить из двух источников: либо из инвентаризационных описей, либо из производственных отчетов о движении деталей, узлов, полуфабрикатов и их конечных остатков (в межинвентаризационный период). Нормативные калькуляции на детали и узлы составляются только по прямым затратам на материалы и заработную плату, а на изделие в целом — по всем статьям производственной себестоимости с учетом расходов на обслуживание производства и управление. На основании упомянутых калькуляций определяется нормативная стоимость НЗП в разрезе калькуляционных статей расходов.

Типовые указания по применению нормативного метода учета затрат на производство и калькулированию нормативной (плановой) и фактической себестоимости продукции (работ), утв. Минфином СССР, Госпланом СССР, Госкомцен СССР, ЦСУ СССР от 24.01.1983 N 12.

Однако нужно помнить, что в бухгалтерском учете отражаются расходы нормативные и фактические, причем последние распределяются между стоимостью НЗП и стоимостью ГП в той же пропорции, что и нормативные. Сложность состоит только в том, как именно отразить и списать отклонения нормативных затрат от фактических.

В этом случае можно воспользоваться субсчетами, открытыми к счету 20: на одном отражать нормативную стоимость НЗП (Дебет 20-1 Кредит 20-2), а на другом — фактическую, распределенную пропорционально нормативным расходам (Дебет 20-2 Кредит 10, 60, 69, 70, 76). Отклонения списываются на себестоимость продукции (Дебет 40, 43 Кредит 20-2), а остаток на счете 20-1 соответствует нормативной оценке НЗП. Такой метод прописан в п. 103 Основных положений по калькулированию себестоимости, нормы которого допускают при стабильных остатках НЗП списание отклонений от норм на себестоимость производимой продукции.

Пример 4. Воспользуемся условиями примера 3, дополнив их оценкой «незавершенки» по нормативу в размере 1 500 000 руб. на конец месяца. Для наглядности возьмем распределение фактических затрат из примера 3, не вводя дополнительные нормативные показатели для пропорционального распределения указанных затрат.

В бухгалтерском учете организации будут сделаны следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Отражен остаток на счете 20 по НЗП по нормативу |

20-1 |

20-2 |

1 500 000 |

|

Отражены фактические прямые расходы |

20-2 |

10, 70, 69, 02, 21 |

4 800 000 |

|

Отражены косвенные расходы отчетного периода |

25 |

10, 70, 69, 02, 60 |

5 000 000 |

|

Учтены косвенные затраты в затратах основного производства |

20-2 |

25 |

5 000 000 |

|

Отражены прямые и косвенные расходы в выпуске продукции (4 896 000 + 4 500 000) руб. |

40 |

20, 25 |

9 396 000 |

|

Списаны отклонения между фактической и плановой стоимостью НЗП на конец периода |

40 |

20-2 |

44 000 |

В данных проводках не показывается условный остаток НЗП, так как он вводится обычной бухгалтерской проводкой методом двойной записи. Разница составит 44 000 руб. (4 800 000 + 5 000 000 + 1 140 000 — 9 396 000 — 1 500 000).

В силу специфики различных отраслей промышленности незавершенное производство сложно оценить и отдельные бухгалтеры стараются не отражать НЗП в бухгалтерском учете. Это приводит к тому, что в учете завышаются текущие расходы, включаемые в себестоимость готовой продукции, при реализации которой в балансе снижается сумма активов, а в отчете о прибылях и убытках — финансовый результат. Таким образом, бухгалтер занижает показатели деятельности предприятия, что не идет на пользу финансовой отчетности и не соответствует целям ее ведения

Надеемся, статья поможет понять важность отражения НЗП в бухучете

И.И.Дубовик

Эксперт журнала

«Промышленность: бухгалтерский учет

и налогообложение»

Отражение на счетах

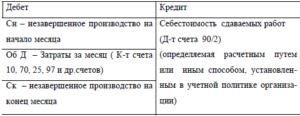

Сумма расходов, задействованная в незавершенном производстве в том числе, отражается в остатках по счетам 20, 23 и 29. Именно в этих счетах отражена себестоимость той продукции, товаров или услуг, которые не завершили свой производственный цикл. Иначе говоря, остатки на данных счетах – это и есть незавершенное производство.

Также к «незавершенке» можно отнести продукцию, которая прошла производственный процесс, но, по каким-то причинам является недоукомплектованной, или не прошла технологический контроль или испытания.

Чтобы вести постоянный контроль за расходами средств на незавершенное производство, в бухгалтерской отчетности применяется особый вид счетов за отчетный период. Бухгалтер предприятия может определить затраты на НЗП, применив один из следующих способов:

- Подсчет фактической себестоимости производства. Данный способ должен быть утвержден руководством предприятия в рамках бухгалтерской политики. Он применим как в единичном, так и в массовом производстве, и содержит в себе показатели всех расходов на производство продукции или оказание услуг.

- Учет нормативной или запланированной себестоимости. Данный способ актуален для масштабного производства, где затраты на каждую единицу готовой продукции предусмотрены заранее, при планировании проекта на определённый финансовый период.

- Применение затратных статей. Способ предусматривает исключительно фактические затраты на незавершенное производство, утверждённые бухгалтерией организации.

- Подсчет стоимости расходных материалов. Способ включает в себя исключительно затраты на расходный материал, используемый в производстве.

Последние два способа определения затрат имеют смысл лишь в том случае, если производство продукции подразумевает применение широкого спектра различных материалов, так как именно от этого будет зависеть себестоимость готовой продукции.

Незавершенное производство согласно 10 П(С)БУ 9 «Запасы» является частью производственных запасов. Не имеет значение, какой именно способ подсчета затрат используется бухгалтерией, главное, чтобы НЗП имело отражение в синтетическом и аналитическом учете бухгалтерской отчетности дебет 26 «Готовая продукция» и кредит 23 «Производство».

НЗП в бухучете торговых компаний предполагает перечень нереализованной продукции, а также затрат, понесенных на осуществление её производства.

Принципы отражения незавершенного производства в форме финансовой отчетности No1«Баланс»

Методы оценки НП в учете конкретного предприятия могут значительно изменять финансовые показатели в годовой отчности. В особенности, на статью «Запасы» и сумму оборотных активов в целом. Данные об остатках ресурсов, количестве затрат, прибыли или убытка также могут быть искажены при неправильном ведении учета незавершенного производства. Статьи затрат будут рассчитаны неверно. Расходы НП в балансе отражаются в строке «Запасы» в оборотных активах.

В бухгалтерском учете незавершенная выработка относится к общему и числится на счете 20 «Основное производство». Остаток на этом бухгалтерском счете отражает его стоимость в данном периоде. Остаток 23 счета свидетельствует о цене вспомогательного НП, а 29 счета – о стоимости производства обслуживающих цехов или складов.

Остаток НП в балансе, как было отмечено ранее, формируется как сумма остатков по счетам 20, 23 и 29 плюс другие статьи строки «Запасы».

Что такое незавершенное производство

Незавершенное производство (НЗП) — это физическая продукция, работы или услуги не прошедшие определенные стадии технологического производства, контроля, или по итогам не принятые заказчиком. При этом производственные процессы могут быть на различных стадиях: начиная от согласования проекта, и заканчивая оформлением товарной документации.

Незавершенное производство является основной составляющей оборотных средств предприятия. При этом его масштабы будут зависеть от области промышленного производства и таких факторов как:

- вид продукции и технология её изготовления;

- финансовые затраты на обеспечение производственных процессов;

- время, отведенное на полный производственный цикл.

Остатками незавершенного производства принято считать сырье и другие расходные материалы, а так же труд наземных рабочих, в результате которого продукт производства принимает свою итоговую форму

При ведении бухгалтерской отчетности особое внимание уделяется именно временным показателям, а так же трудовым и стоимостным затратам:

- Стоимостной показатель отражает все финансовые включения, которые обеспечили производство продукции на протяжении указанного отчетного периода.

- Временной показатель – это соотношение остатка НЗП и общего количества выпускаемой продукции из расчета себестоимости.

Главным способом снижения уровня НЗП является сокращение времени полного производственного цикла. Снизить временной показатель можно посредством усовершенствованная технологических процессов, использования передовых технологий и систем автоматизации производства, а так же увеличением количества квалифицированных наемных рабочих.

НЗП в бухгалтерском учете: основные проводки

Наиболее распространен метод учета полных затрат (по фактической себестоимости), когда на НЗП относят все затраты, понесенные в отчетном периоде – прямые и косвенные. Представлены проводки, отражающие расчет НЗП по фактической себестоимости:

|

Операция |

Д/т |

К/т |

Основание |

|

Затраты по вспомогательному пр-ву перенесены на основные |

20 |

23 |

Бухгалтерская справка-расчет |

|

Общепроизводственные расходы распределены на основные |

20 |

25 |

|

|

Общехозяйственные расходы отнесены на основные |

20 |

26 |

|

|

Общехозяйственные расходы (нераспределенные на основное пр-во) списаны на счет реализации |

90 |

26 |

|

|

Расходы МЦ на основное пр-во |

20 |

10 |

Требования-накладные, ЛЗК |

|

Амортизация ОС |

20 |

02 |

Справка-расчет |

|

Командировочные расходы |

20 |

71 |

Авансовый отчет |

|

Зарплата работников |

20 |

70 |

Расчетная ведомость |

|

Отчисления в фонды |

20 |

69 |

Справка- расчет |

|

Услуги сторонних фирм |

20 |

60 |

Акты выполненных работ |

|

Недостачи МЦ в пределах установленных норм |

20 |

94 |

Акт инвентаризации, расчет |

|

Расходы будущих периодов, отнесенных на основное пр-во |

20 |

97 |

Справка-расчет |

|

Себестоимость затрат по основному производству перенесена на стоимость готовой продукции |

40 |

20 |

|

|

Себестоимость оказанных услуг перенесена на счет реализации |

90 |

20 |

Инвентаризация

Инвентаризация незавершенного производства зависит от вида производимой продукции, а так же особенностей технологии её производства. Из этих показателей можно сделать вывод, что инвентаризация в каждом отдельно взятом предприятии будет проходить по разному. В целом, процесс инвентаризации преследует следующие цели:

- установление фактического количества деталей, механизмов, инструментов, оборудования и других предметов, участвующих в производственном процессе, а также деталей, которые не прошли сборку или находятся в процессе изготовления;

- контроль комплектования производства необходимыми материалами, деталями и оборудованием;

- выявление остатков НЗП, которые были отклонены заказчиком по итогам готовности.

Инвентаризация на предприятии начинается с формирования склада теми материалами, которые больше не используются в производстве в заданный период времени. Далее происходит подсчет фактического количества используемых материалов, а также их взвешивание или переименование.

Опись – это специальный документ, который отражает в себе результаты процесса инвентаризации. Такой документ составляется отдельно для каждого участка производства или цеха. В документе учтены все материалы, механизмы и оборудование, в так же их наименование, состояние и количество.

Если речь идет л строительных или монтажных работах, то составляется отдельная опись, которая отражает общий объем незавершенных работ, их порядок выполнения и объем.

Отдельные описи составляются для деталей с браком и материалов, полуфабрикатов и оборудования, которые ещё не вошли в производственный процесс.

На предприятиях, которые занимаются изготовлением сырья и материалов, инвентаризация проходит по двум технологиям:

- учет и контроль количества продукции;

- учет и контроль качества компонентов, из которых состоит готовый продукт.

Если речь идет о строительстве, то инвентаризационные документы будут состоять из отдельных описей на:

- Готовые объекты, с указанием их наименования.

- Вид работ.

- Элементы конструкции.

- Оборудование и технику.

- Материалы.

- Оборудование, которое ещё не было смонтировано.

На строительных объектах, работа на которых была приостановлена или заморожена, также подвергаются инвентаризации. В описи обязательно должны указываться степень готовности объекта стоимость производимых работ и причины, по которым строительство было приостановлено.

Оценка незавершенного производства

В Российском законодательстве рассмотрены несколько вариантов оценки НЗП. Все они прописаны в пункте 64 ПВБУ. Итак, рассмотрим их по порядку.

Расчет с применением фактической себестоимости

Предельно точный метод. В этом случае собираются все те затраты, что связаны с выпуском продукции. Суть его заключается в том, что количество единиц НПЗ, имеющееся в наличии на конец месяца, умножается на рассчитанную среднюю стоимость единицы НПЗ.

Расчет с применением нормативной (либо плановой) себестоимости

Использование этого метода предполагает, что экономисты предприятия рассчитывают учетную (плановую) цену для единицы НЗП. Плюс метода в том, что при использовании учетных цен оценка незавершенного производства как процесс существенно упрощается. Минусом можно считать более трудоемкий процесс вычисления себестоимости готовой к выпуску продукции. Отклонения между учетными ценами и фактической себестоимостью НЗП необходимо учитывать по счету 20.

Расчет с применением прямых статей затрат

Особенность способа в том, что в себестоимость незавершенного производства направляются только суммы прямых расходов, непосредственно относящихся к производству. Все остальные издержки переносятся на себестоимость готовой продукции. Список этих расходов определен учетной политикой предприятия.

Расчет по стоимости использованного сырья и материалов

Данный метод сходен с предыдущим, с той разницей, что в себестоимость включается только стоимость отпущенного в производство сырья (в том числе полуфабрикатов).

Однако эти способы доступны не для всех организаций. Выбор метода оценки обычно зависит от типа производства. Компании, занимающейся штучным и единичным производством, доступен лишь учет по фактической себестоимости. Организации с массовым и серийным выпуском продукции имеют возможность выбрать любой из четырех методов учета.

Оценка по прямым затратам

Как правило, такая оценка используется в ситуации, если на объект калькулирования сложно отнести все затраты, включая косвенные. О том, какие расходы в общем случае можно определить как прямые, сказано в п. 20 Основных положений по калькулированию себестоимости. Ими считаются затраты, связанные с производством отдельных видов продукции (на сырье, основные материалы, покупные изделия и полуфабрикаты, основную зарплату производственных рабочих и др.), которые могут быть прямо и непосредственно включены в себестоимость продукции. Помимо материальных расходов, стоимость «незавершенки» могут формировать расходы на вспомогательные материалы (работы, услуги), на оплату труда производственного персонала и отчисления с нее и амортизационные отчисления.

Выйти из этой ситуации можно, если оценивать НЗП без начального остатка, то есть в случае, когда все сырье, материалы и полуфабрикаты доработаны до готовой продукции. Тогда между стоимостью НЗП и стоимостью ГП нужно будет распределить лишь текущие прямые затраты. Возможен другой вариант: если установить долю материальных расходов в общей сумме прямых затрат, то последние можно оценить с определенной степенью точности исходя из долей стоимости сырья и материалов, от которых преимущественно и зависит переменная прямых расходов. Правомерность подхода подтверждается п. 37 Основных положений по калькулированию себестоимости, который допускает определение условно-постоянных расходов исходя из их доли в составе совокупных распределяемых на объект калькулирования затрат.

Пример 2. Воспользуемся условиями примера 1, дополнив их списком прямых затрат, которые в силу специфики производства и учетной политики включаются в стоимость НЗП:

- заработная плата рабочих — 1 000 000 руб.;

- страховые взносы — 300 000 руб.;

- амортизация оборудования — 400 000 руб.;

- расходы на вспомогательные комплектующие (полуфабрикаты) — 100 000 руб.

На начало месяца стоимость сырья и материалов, относящихся к НЗП, составила 400 000 руб., а на конец месяца согласно рассмотренному в примере 1 расчету — 340 000 руб. В производство отпущены сырье и материалы на сумму 3 000 000 руб. В стоимость ГП включена сумма в размере 3 060 000 руб. Напомним, что из запланированных 1000 ед. готовой продукции выпущено 900 ед.

Строго говоря, в условиях примера также должна быть указана стоимость НЗП на начало месяца в оценке прямых затрат. Давайте сделаем его оценку, опираясь на долю стоимости сырья и материалов в общей сумме прямых затрат, которую посчитаем по текущему месяцу. Общая сумма осуществленных прямых затрат составляет 4 800 000 руб. (1 000 000 + 300 000 + 400 000 + 100 000 + 3 000 000), где доля стоимости сырья — 62,5% ((3 000 000 / 4 800 000) руб.).

Если исходить из того, что стоимость остатка сырья и материалов в НЗП на начало месяца — 400 000 руб., ему соответствует остаток прямых расходов на сумму 640 000 руб. (400 000 руб. / 62,5%).

Определим величину прямых затрат, приходящихся на готовую продукцию. Она составит 4 896 000 руб. ((900 / 1000) ед. x (4 800 000 + 640 000) руб.). Затем можно рассчитать сумму прямых затрат, приходящихся на НЗП. Стоимость остатка НЗП на конец текущего месяца, оцененная по этому показателю, равна 544 000 руб. (4 800 000 + 640 000 — 4 896 000).

В бухгалтерском учете организации будут сделаны следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Условно показан остаток на счете 20 по НЗП |

20 |

— |

640 000 |

|

Списаны в производство материальные затраты |

20 |

10 |

3 000 000 |

|

Отражены заработная плата и страховые взносы |

20 |

70, 69 |

1 300 000 |

|

Отражена амортизация оборудования |

20 |

02 |

400 000 |

|

Показаны затраты на вспомогательные комплектующие |

20 |

21 |

100 000 |

|

Отражены прямые расходы в выпуске продукции |

40 |

20 |

4 896 000 |

|

Условно показан остаток на счете 20 по НЗП |

20 |

— |

544 000 |

Читатель может заметить, что в целом алгоритм расчета тот же, добавляются только данные, которые усложняют оценку НЗП, но при этом делают ее более объективной и достоверной для целей ведения бухгалтерского учета и составления отчетности.

Налоговый учет незавершённого производства

Понятие незавершенного производства и нюансы работы с ним изложены в статье 319 НК РФ. Оценка остатков НП выполняется по окончании отчетного периода (как правило, это месяц). Процедура проводится на основании учетной документации о движении ресурсов и их остатков

Также во внимание принимается информация о сумме прямых трат, зафиксированная в налоговом учете. Порядок распределения трат на НП может быть задан самим предприятием

Его требуется зафиксировать в учетной политике. Установленный порядок используется не меньше 2 налоговых периодов.

Иногда нельзя отнести прямые траты к процессу производства. В этом случае в учетной политике нужно зафиксировать порядок распределения расходов с учетом экономически разумных значений. Остатки НП на конец отчетного периода входят в состав прямых трат следующего периода. Подробный порядок переноса НП на следующий налоговый период изложен в статье 319 НК РФ.

ВНИМАНИЕ! Плательщик налогов имеет право самолично определять структуру прямых трат. Данное разрешение установлено статьей 318 НК РФ

Используется это положение обычно для того, чтобы создать аналогичный состав расходов для налогового учета и бухучета. То есть при расчете стоимости НП для целей налогообложения можно использовать ту же методику, которая применяется для бухучета. Однако позволено это исключительно в том случае, если применяемый метод отражен в учетной политике предприятия. Несмотря на относительную свободу, налогоплательщик должен придерживаться некоторых правил. В частности, распределение трат проводится с учетом адекватности расходов произведенному товару. Методики определения данного соответствия законом не установлены, а потому их можно определять самостоятельно.

Учет незавершённого производства

По завершению отчетного времени в каждом из цехов предприятия создается оборотная ведомость, фиксирующая движение сырья на всем протяжении НП. Учет выполняется на основе данных оперативного учета, а также инвентаризации. Последняя проводится организованной комиссией, в которую входят представители как отдела бухгалтерии, так и цехов. Ответственность участников комиссии – составление описи, в которой указываются объекты незавершенного производства и степень их готовности. По итогам инвентаризации оформляется ведомость, в которой указываются все итоги процедуры.

Выделяют следующие формы учета незавершённого производства:

- Подетально-оперативный. Используется при массовом производстве. В ходе его применяются маршрутные листы, нужные для учета движения сырья.

- Оперативный. Для его выполнения нужно находиться непосредственно в месте нахождения сырья.

- Подетальный. Также актуален для массового производства. В рамках его применяются комплектовочные ведомости, накладные.

Выбор конкретного метода зависит от нюансов работы специалистов, проводящих учет.

Также различают следующие методы учета:

- Нормативный. По каждому наименованию составляется расчет плановой себестоимости. При этом нужно учитывать нормы трат.

- Попередельный. Объект рассмотрения – передел, на котором происходит один из этапов производства товара. Следующий этап проводится на следующем переделе или продукция реализуется.

- Позаказный. Объект рассмотрения – заказ предприятию, предполагающий изготовление определенного объема товара. Траты войдут в себестоимость заказа.

- Попроцессный. Объект рассмотрения – отдельный процесс при изготовлении. Себестоимость определяется методом деления ежемесячных трат на количество готовых объектов.

На одном предприятии может применяться несколько методов учета.