Состав операционных расходов компании

В 2006 году был принят приказ Министерства финансов № 116н, отменивший действие ПБУ 10/99 в прежней редакции. С момента издания распорядительного документа термин «операционные расходы» на официальном уровне прекратил существование. Все траты организации были разделены на две большие группы: связанные с обычным направлением деятельности и прочие.

Несмотря на изменения в нормативных актах, термин «операционные расходы» широко используется в бухгалтерском обиходе. Сегодня он применяется как синоним понятия «прочие затраты». Согласно тексту положения, к этой категории относится:

- траты, связанные со сдачей в аренду основных фондов организации (например, жилых или коммерческих помещений);

- расходы, сопряженные с предоставлением в пользование объектов интеллектуальной собственности (лицензий, патентов и т.д.);

- проценты, выплачиваемые фирмой за пользование заемными средствами (полученными кредитными продуктами);

- траты, связанные со списанием основных фондов, выбытием складских запасов;

- комиссии, уплачиваемые за банковское обслуживание;

- траты, связанные с организацией участия в других юридических лицах (например, сопутствующие покупке акций, долей);

- отчисления, направляемые в фонды, которые создаются согласно положениям законодательства о бухгалтерском учете;

- компенсация убытков, которые деятельность компании нанесла третьим лицам;

- выплата денежных санкций за несоблюдение условий договоров с контрагентами;

- курсовые разницы (курс продажи валюты оказался ниже, чем покупки);

- выплаты, осуществляемые компанией в рамках благотворительности (помощь негосударственным фондам, взносы на проведение культурных или спортивных мероприятий и т.д.);

- убытки прошлых периодов, признанные в текущем году, и т.д.

Операционные расходы организации отражаются по счету 91. Чтобы отделить их от других видов трат, бухгалтер открывает отдельные субсчета, например, 91.2. В конце месяца сальдо, образовавшееся по этому субсчету, переносится на сч. 99.

#операционные расходы#расходы

Поделиться

Поделиться

Отправить

Операционные затраты или операционные расходы (англ. OPEX, сокр. от operating expense, operating expenditure, operational expense, operational expenditure) — повседневные затраты компании для ведения бизнеса, производства продуктов и услуг.

Сумма операционных расходов (англ. OPEX) и капитальных расходов (англ. CAPEX) составляют расходы компании, которые не включаются в прямую себестоимость продуктов или услуг, которые предлагает рынку данная компания. Например, покупка копировального аппарата относится к капитальным затратам, а покупка бумаги, тонера, электроэнергии, оплата ремонта и обслуживания этого устройства относятся к операционным расходам. В целом для бизнеса, операционные расходы включают в себя и оплату труда персонала, затраты на аренду помещений, коммунальные платежи и т. д.

Операционные затраты (повседневные расходы компании на организацию продаж, администрирования, НИОКР и т. д.) противопоставляются прямым затратам — расходам компании на непосредственное создание товаров и услуг.

Расчёт OpEx

Задача контроля операционных затрат в конкретной компании или на предприятии заключается в выставлении их общего количества и темпов на уровень, не мешающий продолжать развивать операционную деятельность, одновременно достигнув намечающихся по общему плану уровня операционного дохода. Итак, что входит в расчет операционных расходов? На их численность влияют следующие причины:

- Соотношение количества выпущенных и проданных товаров. Повышение производства и сбыта продукции, в свою очередь, влечёт за собой возрастание переменных операционных затрат, но издержки при этом уменьшаются — объём неизменных операционных расходов не меняется.

- Общая длина операционного периода — чем он короче, тем меньше в данной фирме численность расходов на хранение товаров, материалов и сырья, затраты по погашению внешних долгов и влияние иных факторов на естественную убыль ресурсов в рамках предприятия.

- Производительность труда персонала. Чем больше продукции производит отдельно взятый работник в день и в месяц, тем ниже затраты на его оплату труда и другие факторы, определяющие его содержание на предприятии.

- Степень износа главных производственных фондов: при их возрастании повышаются и общие расходы на выпуск продукции того или иного вида хранения сырья и готовых продуктов.

- Обеспечение имеющимися оборотными активами — при повышении этого параметра предприятие или компания занимает как можно меньше денег у своих партнеров, меньше берёт кредитов — а значит и меньше потеряет впоследствии при их затянувшемся возврате.

Помимо внутренних факторов немаловажное значение имеют и внешние:

Рост цен в пределах отдельно взятого государства — чем больше его темпы, тем, соответственно быстрее возрастают операционные расходы.

Ситуация на внутреннем рынке товаров и услуг, на котором работает данная фирма. Для каждого из продавцов показатели издержек при сбыте каких-то конкретных видов и разновидностей товара намного меньше, чем эти же характеристики для покупателя. Такое соотношение углубляется в разницу скорости реализации уже накопленного готового товара, в общем рекламном бюджете компании а также оплате труда продавцов, за текущий и прошедший расчётные периоды.

Темпы роста цен на аренду площадок и помещений. Многие фирмы арендуют площадки и здания у государственных контор, располагающих госимуществом. А значит, последние время от времени поднимают арендную плату.

Повышение налоговых ставок, возрастающая год от года налоговая нагрузка на конкретную компанию со стороны ФНС

Особое внимание стоит уделить налогам на оплату труда сотрудников предприятия — именно данная статья съедает значительную часть средств, выделяемых на операционные расходы фирмы.

В вышеперечисленных правилах и заключается суть расчета OpEx.

Как снизить операционные расходы?

А вот к снижению операционных затрат любая компания подходит более ответственно. Неправильные и поспешные меры приведут к снижению эффективности предприятия и его прибыльности, показателей успешности торговли и оказания услуг, как следствие — к сокращению штата, в конечном счёте — к полной ликвидации данной фирмы.

При расчёте бизнес-плана обычно используются другие, более действенные методы. Пример: ваша компания регистрируется в ФНС как ООО. Используйте упрощенную налоговую схему. В ряде случаев Вы можете встать на налоговый учёт не как ООО, а как ИП — для этой категории компаний налоговая нагрузка значительно меньше.

“Ротация кадров” помогает, когда, к примеру, ваши дневные сотрудники (с 8 до 17 часов) загружены больше чем на 100%, а вечерние (с 12 до 21 ч.) — на 40%, оптимизируйте график их работы, например с 8:00 до 14:45 и с 14:15 до 21:00. Это оптимизирует продажи и положительно скажется их дальнейшем стремлении членов вашей команды работать именно с вами. Последние не разбегутся в трудные для вашей компании времена. Тех же сотрудников, что реально срывают ваши планы и не справляются с поставленными задачами, своевременно отстраняйте от дальнейшей работы.

Не злоупотребляйте взятием кредитов. В любом случае банк, в который вы обратились, выколотит из вас долг по полной программе, включая все проценты и пени за просрочку.

Перенаправляйте и перераспределяйте производственные мощности, чтобы они не простаивали.

Не допускайте скопления лежалого товара. Старайтесь, по возможности выпустив его, тут же сбыть как можно быстрее.

Старайтесь как можно реже допускать брак при производстве вашей продукции.

Если операционных расходов полностью избежать не удаётся — а ещё мало какой компании или какому предпринимателю это вообще удавалось, — смените ваш производственный план в угоду их уменьшения.

Не допускайте значительной удалённости складов от офиса — это вызовет новые транспортные расходы на доставку необходимых материалов и сырья к месту производства товара.

Не пользуйтесь лишними технологиями производства и промежуточной обработки, переработки — это повысит общую стоимость производимой продукции, и её реальная цена будет необоснованно высокой, что вызовет массовый уход прежних покупателей к вашим конкурентам.

Приобретите лицензию на выпускаемый товар — она существенно сокращает лишние отчисления из вашего бюджета.

Что представляют собой операционные расходы

Все непрямые издержки предприятия относятся к операционным расходам. Ранее существовало разделение затрат на следующие:

- внереализационные;

- чрезвычайные;

- операционные.

Начиная с 2006 года согласно Приказу 116н от 18 сентября это разделение перестало быть обязательным, но для удобства предприятия может продолжать применяться. Теперь принято делить все расходы на две большие группы.

Если представить весь комплекс затрат предприятия, то на одном полюсе будут средства, предназначенные непосредственно на производство продукции, а на другом – прочие расходы, к которым относятся как раз операционные затраты, то есть дополнительные траты на обеспечение капитальных.

НАПРИМЕР. Фирма приобрела аппарат для производства напитков – это капитальная затрата. Операционными, производными от нее, будут средства на закупку чая и кофе для заправки, сахара, стаканчиков, оплаты электроэнергии и обслуживания аппаратуры, а также, если аппарат покупался в кредит, деньги на выплату банковских процентов.

Итак, операционные расходы (в англоязычной литературе «operating expenses», аббревиатура «ОРЕХ») – это затраты на ежедневное поддержание функционирования деятельности предприятия.

Что включают в себя операционные расходы?

Все непрямые расходы предприятия признаются операционными. Ранее существовала классификация издержек на внереализационные, операционные и чрезвычайные. С введением в силу Приказа 116н такое разделение упразднено, но возможно при необходимости по желанию предприятия. Полный список основных действующих операционных расходов содержится в пункте 11 главы III ПБУ 10/99.

К операционным расходам относятся следующие затраты:

- Представление активов, включая имущество, предприятия во временное платное пользование либо владение.

- Представление в платное пользование патентных прав на интеллектуальную собственность различного назначения.

- Участие в уставных капиталах чужих компаний.

- Уплата РКО кредитным учреждениям.

- Уплата процентов по заемным обязательствам различного характера.

- Издержки по выбытию, продаже, иному списанию активов, имущества, товаров, готовой продукции предприятия, за исключением российских денежных средств.

- Создание по БУ предприятием оценочных резервов, в том числе по сомнительным долгам, под обесценивание ценных бумаг и пр.

Перечисленные виды затрат входят в состав операционных расходов, если не относятся к основным видам деятельности предприятия. В ином случае подобные издержки подлежат включению в обычные расходы.

Service Temporarily Unavailable

Арендаторы земли земельный налог не уплачивают. Ставки налога дифференцированы для сельскохозяйственных и несельскохозяйственных земель, а также зависят от статуса городов и характера застройки ( для земель, занятых жилищным фондом установлены понижающие коэффициенты).

Все указанные виды налогов объединяет (и сближает с налогом на недвижимость) то, что их исчисление не зависит от результатов хозяйственной деятельности налогоплательщика. Вместе с тем, в способах их определения есть существенные различия, важные на практике.

Помимо налогов на недвижимость (имущество) из получаемых от сдачи в аренду доходов уплачиваются и иные платежи – налог на добавленную стоимость, налоги и обязательные платежи на фонд оплаты труда и пр., относящиеся к категории переменных операционных издержек.

Не входит в состав операционных издержек налог на прибыль, поскольку не имеет прямого отношения к обеспечению функционирования объекта.

Расходы на страхование. Страхование как способ минимизации рисков может рассматриваться в нескольких аспектах, имеющих отношение к операционным расходам. Во-первых, в качестве элемента постоянных операционных издержек выступают страховые взносы по договорам страхования имущества и договорам страхования прав собственности (если таковое является необходимым). Во-вторых, в состав переменных операционных издержек могут также входить страховые платежи, например, по страхованию ответственности управляющего перед пользователями помещений.

Расходы на управление. Управленческие расходы могут закладываться в состав операционных расходов в различных вариантах:

— в виде доли от эффективного валового дохода, приносимого объектом недвижимости;

— в виде доли от чистого операционного дохода;

— в виде долей как от эффективного валового дохода, так и от чистого операционного дохода.

— в виде установления вознаграждения управляющему в абсолютном размере.

Расходы на маркетинг и работу с арендаторами.Расходы на маркетинг, как правило, определяются в размере 4-5% от эффективного валового дохода, хотя наполнение этой величины может существенно отличаться. В общем случае, можно говорить о двух основных составляющих этих расходов (хотя маркетинговые составляющие можно, при желании, найти в любой крупной статье операционных расходов, если под маркетингом понимать нацеленность деятельности на покупателя, арендатора). Эти две составляющие – расходы на исследования рынка и рекламу.

Помимо поиска и привлечения арендаторов для успешного функционирования объекта необходима целенаправленная деятельность по удержанию арендаторов, уже снимающих помещения. Как правило, это одна из задач управляющего объектом и потому такая работа учитывается при определении уровня его вознаграждения. Однако, возможно, что могут потребоваться и дополнительные расходы по созданию благоприятных условий для арендаторов.

Расходы на энергоснабжение, коммунальные услуги и эксплуатацию объекта. Определение уровня соответствующих расходов основывается, во-первых, на основе анализа пользователей недвижимости и их потребностей в тех или иных видах ресурсах и на применении нормативов, определяющих требования к обеспечению объектов недвижимости ресурсами и сервисным обслуживанием. К числу документов, определяющих действующие нормативы, относятся, прежде всего, СНиПы (строительные нормы и правила), а также иные нормативы, например, по определению трудозатрат на уборку помещений и территории.

Во-вторых, уровень затрат на приобретение ресурсов, коммунальные услуги и пр. определяется действующими тарифами, часть из которых контролируется государством (например, уровень тарифов на электроэнергию), а часть определяется на договорной основе.

Дата публикования: 2015-02-17; Прочитано: 3072 | Нарушение авторского права страницы

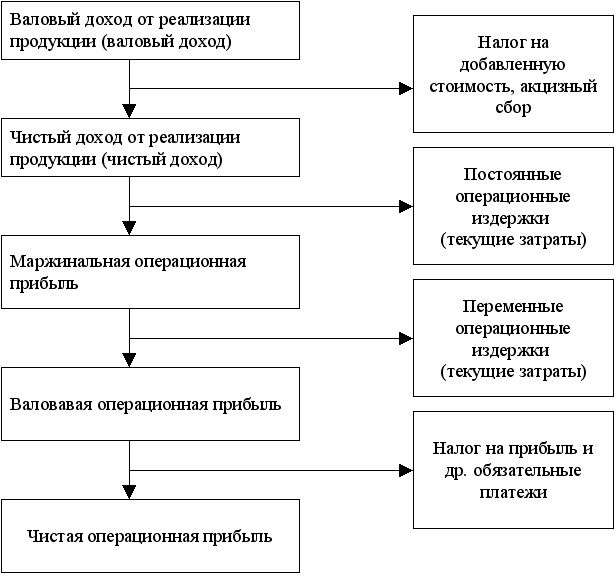

Как отмечено выше, операционные расходы – это те фактические расходы, которые необходимо нести для обеспечения нормального (соответствующего требованиям пользователей) функционирования объекта недвижимости и, следовательно, для обеспечения его доходности. Перечень операционных расходов приведен на рис. 3.3.

Как и любые иные производственные расходы, операционные расходы могут быть разделены на постоянные и переменные. Кроме того, особенности недвижимости как актива предполагают выделение в качестве особого вида операционных расходов расходов на замещение.

Под постоянными расходами понимаются расходы, не зависящие от степени загрузки (занятости) объекта.

К их числу традиционно относят налоги на недвижимое имущество, расходы по страхованию имущества.

Основные средства

- предназначены для использования в процессе производства или поставки товаров и предоставления услуг, при сдаче в аренду или в административных целях;

- предполагаются к использованию в течение более чем одного отчетного периода.

- существует вероятность того, что предприятие получит связанные с данным объектом будущие экономические выгоды;

- стоимость данного объекта может быть надежно оценена.

- предназначение объекта (производство, оказание услуг, сдача в аренду и т. д.);

- предполагаемый период использования данного объекта;

- вероятность получения будущих экономических выгод от использования данного объекта;

- возможность оценить стоимость объекта.

Капитализировать или признавать в расходах текущего периода недорогие

однородные объекты, приобретенные в крупных объемах?

Пример 1

Кофейня «Моне» закупила 100 одинаковых стульев по 5 тыс. руб. за штуку. Управляющий менеджер кофейни планирует использовать эти стулья в новом, отремонтированном зале кофейни для своих посетителей примерно в течение трех лет. Как учитывать произведенные затраты — в составе CAPEX или OPEX?

В первую очередь нужно понять, удовлетворяют ли произведенные затраты требованиям МСФО (IAS) 16 для признания их в качестве основного средства. Рассмотрим таблицу 1.

Таблица 1

| Характеристики основного средства в соответствии с МСФО (IAS) 16 |

Объект: стулья (100 штук) | Выполнение критерия для признания ОС |

| 1. Предназначение объекта | Стулья предназначены для посетителей кофейни и будут использоваться в ее текущей операционной деятельности |

Есть |

| 2. Предполагаемый период использования данного объекта |

Три года | Есть |

| 3. Вероятность получения будущих экономических выгод от использования данного объекта |

Вероятность получения выгод высока, так как стулья будут использовать посетители в текущей операционной деятельности кофейни, приносящей основную выручку |

Есть |

| 4. Возможность оценки стоимости объекта |

Стоимость партии стульев, составляющая 500 тыс. руб., экономически обоснованна и документально подтверждена |

Есть |

Что выбрать CAPEX и OPEX

При ведении производственной деятельности, предпринимателям постоянно приходится делать выбор. К примеру, можно не арендовать помещение, а один раз крупно потратиться на его приобретение. Каждый конкретный случай требует оптимального решения. Предпринимательские навыки управления собственным бизнесом могут принести или не принести успеха. В этом деле нужны определённые способности, чутьё, иногда просто здравый смысл.

Спорная ситуация может возникнуть даже в повседневной жизни. Например, что лучше выбрать: покупку автомобиля или поездки на такси. Собственный автомобиль требует много затрат, таких как: страховка (ОСАГО), транспортный налог, техобслуживание, ремонт, расходы на бензин. Причём автомобиль становится дешевле с каждым годом. Деньги, которые расходуются на машину, могли бы приносить солидную прибыль, если их вложить в облигации или банковский депозит.

Готовый и бесспорно правильный ответ не существует

Важно понимать, что в каждом спорном случае необходимо учитывать специфику деятельности предприятия. Успешная и эффективная практика включает в себя:

- формализацию и автоматизацию бизнес-процессов утверждения капитальных расходов;

- управление операционными тратами;

- фиксацию обоснований капитализации спорных расходов, чтобы учитывать аналогичные ситуации в дальнейшем или при необходимости аргументировать свою позицию перед контролирующими органами.

Анализ эффективности операционных расходов

Помимо целей фиксации денежных операций, учет операционных расходов помогает решить дополнительные задачи по повышению эффективности предпринимательской деятельности. Этот вид затрат, наряду с капитальными, составляет значительную часть финансовых издержек любой организации.

Что можно узнать из показателей операционных расходов?

Сравнив данные затраты с выручкой от реализации продукции, можно сделать вывод о том, насколько дорого обходится предприятию деятельность по производству данных видов товара. Это отношение называется коэффициентом операционных расходов.

Он позволяет понять, сколько процентов полученного дохода идет на поддержку текущей деятельности (операций) организации, то есть насколько она эффективна.

Если исследовать этот коэффициент в динамике, можно отследить потенциал по увеличению объема производства и/или продаж без лишних издержек. Снижающийся коэффициент говорит об уменьшении операционных расходов при неизменном или даже возрастающем объеме продаж. Это говорит о росте выручки, а значит, и чистом увеличении прибыли предприятия.

Причины, оказывающие влияние на рост или снижение операционных затрат, могут быть как внешнего (не зависящего от самой организации), так и внутреннего свойства.

Внешние факторы влияния на операционные затраты:

- уровень инфляции в государстве: чем интенсивнее инфляционные процессы, тем больше будут операционные расходы, связанные с пересчетом зарплаты, выплатами по кредиту, затратами на услуги подрядчиков и др.;

- изменение обязательных платежей, а также налоговых ставок – чем больше налоги, тем выше операционные расходы.

Внутренние факторы (те, которые можно изменить усилиями самой компании):

- объем изготовления продукции и ее реализации – даже если в результате роста объемов операционные расходы вырастут, себестоимость единицы продукции ощутимо снизится, так как операционные расходы в своей постоянной части не изменятся;

- длительность цикла производства – чем он короче, тем быстрее будут оборачиваться активы, в результате чего операционные расходы снизятся за счет, например, хранения товаров, его естественной убыли, управленческих затрат и др.;

- производительность труда – чем больше продукции будет производить за единицу времени каждый рабочий, тем меньше будут операционные затраты по расчетам с персоналом;

- состояние производственных фондов – менее изношенная техника требует меньше средств на обслуживание и ремонт;

- количество оборотных активов в собственности организации – фирма, владеющая большей собственностью, меньше потратит на аренду, лизинг и подряды, что также снизит операционные затраты.

Операционные расходы — это издержки, включающие множество повседневно производимых расходов, связанных как с изготовлением и продажей произведенной продукции, так и с управлением предприятием. Подробнее об их составе можно узнать из нашей статьи.

Прочие операционные расходы включают в себя:

- Выставленные компании санкции за нарушение действующих договорных условий – к примеру, это штрафы, неустойки, а также пени.

- Возмещение сумм убытков, возникших по вине предприятия.

- Признанные в учете отчетного года убытки прошлых периодов.

- Суммы дебиторских обязательств с истекшим исковым сроком; прочие нереальные к взысканию долги.

- Затраты, образованные по причине уценки активов.

- Суммы курсовых разниц.

- Затраты по благотворительной деятельности, на проведение культурных и спортивных мероприятий.

- Иные виды затрат.

Операционные расходы – формула расчета

Определить общую величину ОР бухгалтер может с помощью анализа сч. 91. Именно здесь отражаются операции по прочим затратам предприятия. Для учета расходов используется субсчет 91.2. Записи выполняются накопительным способом – то есть, с отражением операций за период и списанием остатка на конец периода с 91.2 на 91.9.

Для контроля затрат и повышения эффективности бизнеса рассчитывается коэффициент операционных расходов. Этот показатель помогает установить причины, которые влияют на рост или снижение издержек. Факторы исследуются по внешнему (уровень инфляции в стране, налоговые ставки и т.д.) или внутреннему (длительность производственного цикла, объема выпуска продукции, состояние фондов и пр.) принципу.

КОР = Величина ОР / Выручка.

Что включают в себя операционные расходы?

В общепринятом смысле операционными расходами считаются те, которые не связаны напрямую с осуществлением рабочих видов деятельности. Ранее все затраты предприятия группировались на:

- Операционные.

- Внереализационные.

- Чрезвычайные.

В настоящее время подобная классификация отменена (Приказ Минфина № 116н от 18.09.06 г.). Термин операционных расходов (ОР) заменен чиновниками на прочие. К этим же затратам относятся и чрезвычайные, а также внереализационные. Согласно действующей редакции ПБУ 10/99 все издержки компании делятся на:

- Обычные, то есть связанные с рабочей деятельностью.

- Прочие, то есть напрямую с хоздеятельностью не связанные.

Таким образом, после вступления в силу Приказа № 116н сложная классификация доходно-расходных показателей исключена. Однако для удобства учета организация может продолжать использовать привычную группировку. Для этих целей следует придерживаться положений ПБУ 9/99 и 10/99. Рассмотрим, что относится к операционным расходам (п. 11 10/99).

К операционным расходам относят следующие издержки:

- Предоставление активов компании другим лицам на условиях временного использования или владения.

- Предоставление на платной основе прав на интеллектуальную собственность, включая патенты на образцы, изобретения и т.д.

- Проистекающие от участия компании в уставных капиталах других лиц.

- Проистекающие от списания объектов основных средств, продукции, товаров (любых активов кроме денежных), включая выбытие имущества и продажу.

- Услуги по обслуживанию в финансово-кредитных учреждениях – РКО.

- Уплачиваемые компанией проценты, начисленные кредитором за пользование средствами.

- Отчисления в резервы, образованные компанией по правилам бухучета, включая по сомнительным долгам, под обесценение финвложений, а также по причине признания фактов хоздеятельности условными.

Затраты на нематериальные активы

Аналогично основным средствам МСФО установило критерии идентификации и условия признания нематериальных активов. Если объект соответствует каждому из них, он будет считаться нематериальным активом. Однако, возникает вопрос: расходы на создание нематериальных активов силами компании относятся к CAPEX или OPEX?

Процедура создания нематериальных активов состоит из двух этапов:

- исследование;

- разработка.

На первом этапе все расходы считаются операционными, и осуществляется следующая деятельность:

- Получают знания и необходимую информацию.

- Оценивают потенциальные сферы использования объекта.

- Выполняют поиск эффективных решений, их оценку и определяют их альтернативы.

Этап разработки характеризуется вероятностью капитализации расходов, для чего нужно следующее:

- доказательство возможности продажи нематериальных активов и завершение работы по его созданию, в результате чего объект получит вид, позволяющий его использовать или продать;

- доказательства намерений предприятия завершить работы по созданию, и использовать или реализовать нематериальный актив;

- доказательство способности предприятия использовать или реализовать нематериальный актив;

- доказательства возможности получения от нематериальных активов экономической выгоды в будущем и их оценки;

- демонстрация наличия всех ресурсов, необходимых для завершения работ;

- проведение точной оценки затрат.

Состав операционных доходов

По ранее действовавшей редакции ПБУ 9/99 доходы от прочих операций в части операционной деятельности включали в себя:

- поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам).

Прочие операционные доходы включали в себя следующие доходы:

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Отражение в учете

Состав и характер операционных затрат зависят от вида деятельности, финансовой структуры предприятия и отрасли промышленности. Актив может отражаться в учете фирм разными способами. Если ресурс используется для управленческих нужд, его стоимость отражается как постоянные расходы. Если он применяется в производстве — его стоимость относится к переменным расходам. Например, стоимость топлива в телекоммуникационном секторе учитывается как косвенные затраты, тогда как для авиалайнера — прямые расходы.

Операционные издержки вычитаются из валовой прибыли для определения операционной прибыли предприятия. Валовая прибыль рассчитывается вычитанием себестоимости продукции из дохода от реализации (выручки). Организации увеличивают прибыль за счет сокращения операционных затрат, преимущественно переменных.