Что это такое

Собственный капитал может быть отрицательным

или положительным

. Если показатель положительный, это означает, что компания имеет более чем достаточную стоимость активов для покрытия своих обязательств. Если этот показатель отрицательный, у компании есть долги, которые перевешивают по размерам свои активы.

В целом, компания с отрицательным капиталом не считается безопасным выбором инвестиций, потому что либо ее совокупная сумма активов слишком низкая, либо общая сумма обязательств слишком высока. В любом случае у компании больше долгов, чем могут удовлетворить ее текущие активы, подвергая их риску дефолта и банкротства по кредиту.

Собственный капитал используется в бухгалтерском учете несколькими способами. Часто слово «капитал» используется при обращении к доле собственности в бизнесе. Примеры включают акционерный капитал или собственный.

Иногда капитал используется для обозначения совокупности обязательств

:

Активы = Пассивы + Собственный капитал становится активами = Акции

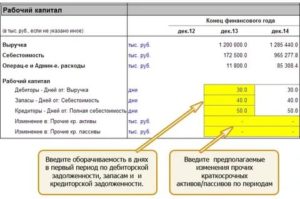

Рабочий капитал в балансе

Производственная деятельность любой компании нуждается в постоянной финансовой поддержке. Обычно она финансируется за счет собственных или заемных средств, аккумулированных в фирме, совокупность которых именуют «рабочим» или «чистым оборотным» капиталом. Разберемся, что он представляет собой и как измеряется.

Понятие рабочего капитала

Чистый оборотный капитал – это доля оборотных активов, финансируемых из долгосрочных финансовых источников. Значение этого показателя определяется как разница между текущими активами предприятия и его краткосрочными обязательствами.

Под текущими активами понимают денежные средства и имущество, оборачиваемое в деньги на протяжении одного производственного цикла или года, а краткосрочными обязательствами — задолженность фирмы, которую следует возвратить кредиторам в течение года.

В сущности, рабочий капитал отражает потенциальный денежный резерв фирмы – часть оборотных активов, которые остаются у организации в ситуации полной оплаты имеющихся текущих долгов, или запас финансовой прочности, позволяющий компании нормально работать, не опасаясь за надежность фирмы даже в самых критических обстоятельствах.

Оптимальная стоимость рабочего капитала устанавливается в соответствии с особенностями, спецификой и потребностями конкретного предприятия. Она зависит от многих факторов: масштабов деятельности, периода оборачиваемости МПЗ, задолженности дебиторов, условий предоставления займов и кредитов и т.п.

Рабочий капитал в балансе: формула расчета

Оборотный рабочий капитал – величина расчетная. Данные, необходимые для нахождения размера рабочего капитала, имеются в балансе компании, составленном на отчетную дату. В расчетах показателя (в зависимости от ситуации) задействуют несколько интерпретаций исчислений. Основная для рабочего капитала формула выглядит так:

РК = ОА – КЗ,

где ОА – оборотные активы, КЗ – краткосрочная задолженность.

Замещая значения в формуле балансовыми показателями, получим формулу:

РК = стр. 1200 – стр. 1500,

где стр. 1200 – величина оборотных активов, указанная в строке 1200, а ст. 1500 представляет собой итоговую сумму краткосрочных обязательств фирмы по балансу.

К примеру, если стоимость оборотных активов по балансу предприятия (стр. 1200) составила 400 тыс. руб., а текущая задолженность (стр. 1500) – 150 тыс. руб., то величину рабочего капитала находят, подставив в формулу значения строк:

РК = 400 тыс.руб. – 150 тыс. руб. = 250 тыс. руб.

Другая, не менее распространенная для расчета чистого оборотного капитала формула:

РК = СК + ДП – ВА,

РК = стр. 1300 + стр. 1400 – стр. 1100

Например, при наличии собственного капитала в размере 600 тыс. руб., долгосрочных обязательств 200 тыс. руб. и величины внеоборотных активов в 250 тыс. руб., размер чистого рабочего капитала составит 550 тыс. руб. (600 + 200 – 250).

Объем рабочего капитала: значение показателя

На состоянии компании негативно сказывается не только недостаток чистого рабочего капитала, но и его излишек. Дефицит рабочего капитала провоцирует рост долгов из-за неспособности компании погасить кратковременные задолженности, а превышение над нормальной потребностью говорит о неэффективном использовании ресурсов и потерях прибыли.

Впрочем, судить об эффективности инвестиций в оборотный капитал по его абсолютным величинам довольно сложно. Для анализа используют расчетный показатель – коэффициент оборачиваемости капитала. Он показывает продуктивность вложенных средств в оборотный капитал (количество оборотов в году) и влияние инвестиций на увеличение продаж. Рассчитывают индикатор по формуле:

Кок = ОП / РК,

где ОП – объем продаж (выручка), значение которого фиксируется в строке 2110 отчета о финансовых результатах (ОФР).

| Период | ОА (стр. 1200 баланса) | КЗ (стр.1500 баланса) | РК (гр.2 – гр.3) | ОП (стр. 2110 ОФР) | Кок (гр.5 / гр.4) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 2017 | 500 | 250 | 250 | 800 | 3,2 |

| 2018 | 600 | 300 | 300 | 850 | 2,8 |

Рассчитав все значения и сопоставив полученные результаты исследования можно констатировать снижение оборачиваемости рабочего капитала в текущем году, несмотря на рост объема продаж, увеличение оборотного рабочего капитала и оборотных активов. Руководителю компании придется искать причины снижения оборачиваемости и устранять их.

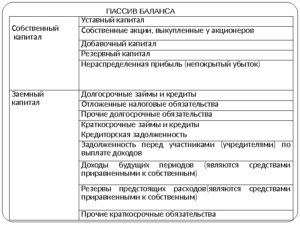

Краткосрочный и долгосрочный заемный капитал в балансе: строки

Заёмный капитал в балансе (строки 1400 и 1500) фиксируют в разрезе статей по источникам финансирования и срокам погашения, структурируют по категориям, объединяемым в строках:

- в стр. 1410 долговременные, а в стр. 1540 краткосрочные займы (вместе с процентами по ним). В бухучете долгосрочные кредиты учитываются на сч. 67, краткосрочные – на сч. 66. Начисление их отражают по кредиту, а погашение по дебету. В балансе на конец отчетного периода фиксируют непогашенный кредитовый остаток по счетам 66 и 67;

- в стр. 1420 — отложенные обязательства по налогам, возникающие в результате различий между налоговым и бухгалтерским учетом. Остаток таких разниц фиксируется по кредиту сч. 77 (ПБУ 18/02);

- в строках , 1540 — оценочные обязательства. К ним относят резервирование средств под расходы, которые с большой долей вероятности будут произведены, но рассчитать их точную сумму и момент возврата невозможно (ПБУ 8/2010). К долгосрочным можно отнести, например, резерв, созданный после заключения невыгодного для предприятия договора, к краткосрочным — резерв по оплате отпусков персоналу компании, начисление которого формируется по кредиту сч. 96;

- в стр. 1450 — прочие долгосрочные обязательства, не вошедшие в другие категории 4-го раздела;

- в стр. 1520 – кратковременная кредиторская задолженность. К ней относят долги компании перед поставщиками, персоналом, бюджетом и внебюджетными фондами. В основном, эта задолженность является текущей, в балансе ее величина формируется суммой кредитовых сальдо по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76;

- в стр. 1530 – доходы будущих периодов, т. е. полученные в отчетном, но относящиеся к грядущим периодам. Например, суммы бюджетного финансирования работ капитального характера (кредитовое сальдо сч. 86) или разницы между суммой лизинговых платежей и стоимостью имущества, взятого в лизинг (кредитовое сальдо сч. 98);

- в стр. 1550 — прочие обязательства (не учтенные в стр. 1510-1540), срок погашения которых не более года. В этой строке могут фигурировать кредитовые сальдо по счетам 76 и 86 в части краткосрочных обязательств.

Поскольку заёмный капитал в балансе – это совокупность строк 4-го и 5-го разделов, формула для расчета его величины может выглядеть как сумма итоговых строк этих разделов:

Стоимость заемного капитала в балансе = строка 1400 + строка 1500

Пример

В оборотно-сальдовой ведомости ООО «Лето» на конец отчетного года фигурируют кредитовые остатки по счетам:

|

Счет |

Сумма в руб. |

Как образовалась сумма |

В каких строках баланса указывают |

|

67 |

560 000 |

Остаток займа, предоставленного на 3 года |

1410 |

|

77 |

28 000 |

Отложенное налоговое обязательство |

1420 |

|

66 |

230 000 |

В ноябре отчетного года компанией получен кредит сроком на 11 месяцев |

1510 |

|

60 |

126 000 |

Задолженность перед поставщиками за поставленные ТМЦ |

1520 |

|

68 |

49 000 |

Задолженность по налогам |

1520 |

|

69 |

62 000 |

Задолженность по страховым отчислениям |

1520 |

|

70 |

320 000 |

Задолженность по зарплате перед сотрудниками |

1520 |

|

71 |

15 000 |

Задолженность перед работником, находящимся в командировке |

1520 |

|

76 |

38 000 |

Долг перед кредитором-транспортной компанией |

1520 |

|

98 |

130 000 |

Поставлено оборудование на безвозмездной основе |

1530 |

|

96 |

100 000 |

Резерв по оплате отпусков |

1540 |

|

Итого |

1 658 000 |

Суммировав результаты построчно, бухгалтер отразит долгосрочный заёмный капитал (это строка в балансе 1400) в 4-м разделе – 588 000 руб. (560 000 + 28 000), а также общую величину краткосрочных обязательств – 1 070 000 руб. (230 000 + 126 000 + 49 000 + 62 000 + 320 000 + 15 000 + 38 000 + 130 000 + 100 000) в строке 1500 в 5-м разделе.

Совокупные активы в анализе деятельности компании

На основе информации о валовом размере активов строится анализ работы в компании, для чего осуществляются расчеты необходимых показателей. Например, размер совокупного капитала компании.

Совокупный капитал – это сумма всех видов капитала, задействованных фирмой в процессе производства – собственного и заемного, а из них оборотного и инвестированного.

На базе информации о валовом размере активов аналитик может подсчитать размер:

СК = СА (стр. 1600) – (ДО (долгосрочные займы стр. 1400) + КО (краткосрочные обязательства стр. 1500));

ОК = ОА (оборотные активы стр. 1200) – КО (стр. 1500);

ИК = СА (стр. 1600) – КО (стр. 1500).

В балансе совокупный капитал находят по формуле:

СК = стр. 1370 + стр. 1400 + стр. 1500

Совокупные активы в балансе (строка 1600) – абсолютный показатель, на основе которого рассчитывают значения, характеризующие степень эффективности использования имущества компании. Одним из них является показатель рентабельности (доходности) СА. Этот коэффициент отражает величину чистой прибыли на единицу стоимости капитала (всех имеющихся ресурсов из различных источников) и рассчитывается по формуле:

Крса = ЧП / СА, где ЧП – чистая прибыль.

По отчетным формам индекс рентабельности исчисляет так:

Крса = стр. 2300 отчета о финрезультатах / (стр. 1600 на начало года + стр. 1600 на конец года) / 2

Рост рентабельности СА может быть связан:

с увеличением чистой прибыли компании;

с ростом тарифов на предлагаемые услуги/товары, либо снижением затрат на производство продукции;

с повышением оборачиваемости СА.

Снижение коэффициента сигнализирует об обратных процессах, протекающих в анализируемом периоде. Рентабельность СА указывает экономисту, имеется ли в компании надежная основа, обеспечивающая хорошую доходность собственного капитала. Обычно фирмы, не достигающие довольно высоких показателей рентабельности СА, не могут обеспечить достаточный уровень доходности СК и вынуждены принимать соответствующие меры, вплоть до изменения стратегии ведения бизнеса.

Коэффициент собственного капитала

Доля собственного капитала в общей сумме используемого капитала фирмы очень важный момент в работе. Имеющиеся средства способствует увеличению эффективности работы.

Если преобладают заемные средства, то фирма финансово зависима от кредиторов, что говорит о низком коэффициенте ликвидности активов. Чем выше показатель финансовой устойчивости, тем лучше для организации.

Для правильного расчета коэффициента концентрации собственного необходимо общую сумму активов предприятия разделить на валюту баланса.

Максимально оценить капитал можно только при помощи самых верных методов, которые построены на теориях известных экономистов.

После расчетов обязательно стоит их сопоставить и вычислить каким образом можно улучшить показатели.

Варианты расчетов

Рассмотрим формулы для расчета по различным методикам.

Традиционный метод

Традиционный метод отличается повышенной простотой, а потому он пользуется популярностью при расчетах. Напомним, что в рамках этого метода собственный капитал тождественен размеру чистых активов. Для его определения достаточно посмотреть значение строки 1300.

То есть формула будет следующей: Собственный капитал = Строка 1300.

Очевидно, что узнать значение собственного капитала бухгалтер может в течение одной минуты.

Расчеты по Минфину

Расчет можно провести на основании приказа Минфина №84н от 28 августа 2014 года. В этом приказе указано, что в собственный капитал включаются все активы за исключением обязательств. При расчетах используются эти показатели:

- Строка 1400 (долги со сроком погашения от 12-ти месяцев).

- Стр.1500 (краткосрочные долги).

- Стр.1600 (активы).

Расчеты проводятся в соответствии с этим порядком:

- Значения из строк 1400 и 1500 складываются.

- Из получившегося значения вычитаются показатели кредита счета 98 (безвозмездное получение собственности и прочее).

- Из показателя по строке 1600 вычитается остаток по ДТ счета 75.

- Из получившегося в пункте 3 значения вычитается результат вычислений из второго пункта.

Этот алгоритм расчетов является более сложным, однако он дает более точные результаты.

Формула рентабельности совокупного капитала

Формула рентабельности совокупного капитала (активов, совокупных средств) определяется отношением балансовой прибыли к стоимости всех активов предприятия. С помощью данной формулы фиксируют отдачу, которая приходится на каждый рубль активов.

Рентабельность совокупного капитала может видоизменяться, если вместо балансовой прибыли в числителе поместить значение чистой прибыли. В этом случае мы получаем чистую рентабельность совокупного капитала:

Рск= ЧП / СК * 100%

Здесь Рск – показатель рентабельности капитала (%),

ЧП – чистая прибыль (руб.),

СК – общая стоимость капитала (руб.).

Все значения рентабельности определяются в процентном соотношении.

Если в процессе расчетов использовать бухгалтерскую отчетность, то формула рентабельности совокупного капитала примет следующий вид:

Рск = стр 2300 / стр 1600

Здесь строка 2300 –сумма прибыли до налогообложения из отчета о финансовых результатах,

Строка 1600 – сумма активов предприятия по бухгалтерскому балансу.

Формула расчета коэффициента текущей ликвидности

Коэффициент текущей ликвидности (Ктл) вычисляется как отношение текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам, краткосрочной задолженности). Данные для вычисления берутся из бухгалтерского баланса. Таким образом формула расчета:

| Оборотные активы | |

| Ктл = | ————————— |

| Краткосрочные обязательства |

Посмотрите Excel таблицу«Анализ финансового состояния» 70 коэффициентов, динамика за 8 периодов Оценка риска банкротства

Текущие активы:

- Наличные деньги в кассе и на счетах в банках.

- Дебиторская задолженность нетто. Дебиторская задолженность нетто определяется путем вычитания из остатка дебиторской задолженности резерва на покрытие безнадежных долгов.

- Стоимость запасов товарно-материальных ценностей. Запасы товарно-материальных ценностей должны иметь относительно быструю оборачиваемость в пределах года.

- Прочие текущие активы (расходы будущих периодов, вложение средств в ценные бумаги и т.д.)).

Текущие пассивы

- Ссуды ближайших сроков погашения (в пределах года)

- Неоплаченные требования (поставщиков, бюджета и т.д.)

- Прочие текущие обязательства.

Формула расчета коэффициента текущей ликвидности по группам структуры активов и пассивов:

| А1 + А2 + А3 | |

| Ктл = | ———— |

| П1 + П2 |

Формула расчета коэффициента текущей ликвидности по данным баланса (Форма 1):

| Итог раздела II | |

| Ктл = | ———————— |

| стр.610+стр.620+стр.660 |

В целях достоверной оценки ликвидности активов надо иметь в виду что не все активы ликвидны в равной мере.

Например:

- Часть товарных остатков может иметь нулевую ликвидность.

- Часть дебиторской задолженности может иметь срок погашения более одного года.

- Выданные займы и векселя формально относятся к оборотным активам, но фактически могут быть средствами, переданными на длительный срок для финансирования связанных структур.

Посмотрите Excel таблицу«Анализ финансового состояния» 70 коэффициентов, динамика за 8 периодов Оценка риска банкротства

По теме страницы

Карта сайта — Подробное оглавление сайта.

2008-2018 ИП Прохоров В.В. ОГРНИП 311645410900040 • Контакты • Гостевая книга •Карта сайта •Конфиденциальность

Опубликовано 23.10.09, исправлено 04.12.09 0004

Справочник Бухгалтера

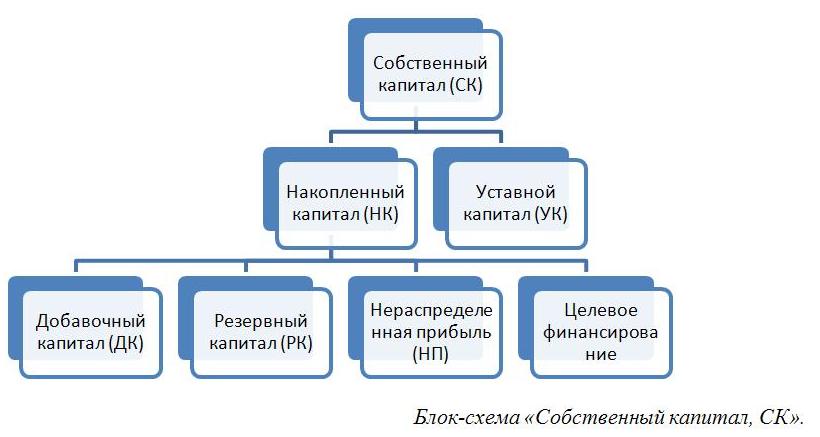

Исходя из природы и экономического содержания собственного капитала можно выделить следующие его функции:

1) оперативная – связана с поддержанием непрерывности деятельности предприятия;

2) защитная (абсорбирующая) – направлена на защиту капитала кредиторов и возмещение убытков предприятия;

3) распределительная – связана с участием в распределении полученной прибыли;

4) регулирующая – определяет возможности и масштабы привлечения заемных источников финансирования, а также участия отдельных субъектов в управлении организацией.

В составе собственного капитала могут быть выделены две основные составляющие: инвестированный и накопленный капитал.

Инвестированный капитал– это капитал, вложенный собственниками. Инвестированный капитал представлен в балансе в виде уставного капитала и в виде эмиссионного дохода в составе добавочного капитала.

Накопленный капитал – это капитал, созданный сверх того, что было первоначально авансировано собственниками. Он находит свое отражение в виде статей, формируемых за счет чистой прибыли (резервный капитал, нераспределенная прибыль).

Собственный капитал предприятия характеризует общую стоимость средств организации, принадлежащих ей на праве собственности и гарантирующих интересы ее кредиторов. Собственный капитал включает в себя:

1) уставный капитал;

2) добавочный капитал;

3) резервный капитал;

4) нераспределенную прибыль.

Уставный капитал – основной источник собственных средств предприятия. Сумма уставного капитала акционерного общества отражает сумму выпущенных им акций, у ООО – сумму внесенных учредителями средств. Уставный капитал должен быть не меньше установленной законом величины.

Добавочный капитал формируется за счет:

1) прироста стоимости основных средств, объектов капитального строительства и т.п. выявленного по результатам их переоценки;

3) безвозмездно полученных денежных и материальных ценностей на производственные цели;

4) ассигнований из бюджета на финансирование капитальных вложений.

Добавочный капитал используется по следующим направлениям:

1) для увеличения уставного капитала;

2) для распределения части суммы между учредителями организации.

Резервный капитал –часть накопленного капитала, формируется в соответствии с установленным законом порядком и имеет строго целевое назначение. Создание резервного капитала является обязательным для АО. Резервный фонд формируется за счет ежегодных отчислений от чистой прибыли и должен составлять не менее 5% уставного капитала. Средства фонда предназначены:

1) для покрытия убытков;

2) для погашения выпущенных обществом облигаций;

3) для выкупа собственных акций, при отсутствии иных средств.

Нераспределенная прибыль – это прибыль, полученная в определенном периоде и не направленная в процессе ее распределения на потребление собственниками и персоналом.

Эта часть прибыли предназначена для капитализации, т.е. для реинвестирования (вложения) в производство.

По своему экономическому содержанию она является одной из форм собственных финансовых ресурсов предприятия, обеспечивающих его производственное развитие.

В качестве реальной величины собственных средств выступает стоимость чистых активовпредприятия – величина, отражающая стоимость той части его имущества, которая останется после выполнения предприятием всех принятых на себя обязательств.

Размер чистых активов (ЧА) определяется в соответствии с совместным приказом Минфина и ФКЦБ России «Об утверждении порядка оценки стоимости чистых активов акционерных обществ» от 29 января 2003 г.

№ 10н, как разность суммы активов организации, принимаемых к расчету (Ар), и суммы обязательств, принимаемых к расчету (Пр), т. е.

в самом общем виде величина чистых активов рассчитывается следующим образом:

Оценка стоимости чистых активов производится акционерным обществом ежеквартально и в конце года на соответствующие отчетные даты. Сумма чистых активов должна быть не меньше размера уставного капитала.

Основы банковской аналитики. Урок 4/1

В противном случае уставный капитал необходимо уменьшить до суммы чистых активов. Одновременно должно быть зарегистрировано новое значение уставного капитала. Если размер уставного капитала после его уменьшения станет меньше установленного минимума для определенного типа коммерческой организации, то такая организация должна быть ликвидирована.

Дата публикования: 2015-11-01; Прочитано: 6602 | Нарушение авторского права страницы

Данные о переоценке ОС и НМА

Долгосрочные активы подлежат переоценке. Операция проводится для приведения остаточной бухгалтерской стоимости активов к их рыночной цене. Особенности переоценки и источников информации в учете:

- Данные дооценки отражаются отдельной строкой в балансе. При проведении уценки сумма списывается за счет прибыли в распоряжении компании.

- Дооценка, признаваемая как источник собственных средств в балансе, после проведения первой переоценки должна проводится регулярно, каждый год.

- Чаще 1 раза в год операция не осуществляется.

- В дальнейшем переоценка производится по восстановительной стоимости активов.

- Потребность проведения ежегодного пересмотра стоимости отражается в учетной политике предприятия.

Процедура осуществляется в течение отчетного периода, не чаще одного раза в год. Данные о дооценке отражаются в балансе на начало следующего отчетного периода.

Желательно, чтобы величина СК или чистых активов была больше величины уставного капитала компании. Этот критерий важен в первую очередь для инвестиционной привлекательности предприятия. Бизнес должен окупаться и обеспечивать приток капиталов.

Собственный капитал в достаточной величине — один из самых значимых индексов качества бизнес-модели.

С ростом размера собственного капитала растут также и инвестиционный потенциал фирмы, и ее финансовая мощь. Это важный показатель экономического состояния бизнеса. Если предприятие обеспечено своими средствами, ему не требуются кредиты, что свидетельствует о независимости и стабильности. В нынешних реалиях мало кто может обойтись без заемных средств, но если величина капитала достаточна, можно не переживать насчет финансовой независимости предприятия.

Что входит в собственный капитал по балансу?

Прежде всего, начнем с уставного капитала (стр. 1310), который формируется учредителями при создании юридического лица. Уставный капитал не может быть меньше установленной законодательно величины. Так, размер уставного капитала ООО должен быть не менее 10 тыс. руб. (ст. 14 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). Другими словами, уставный — это первоначальный стартовый капитал (складочный капитал, уставный фонд, вклады товарищей) организации, необходимый для обеспечения ее деятельности и получения прибыли в дальнейшем.

Уставный капитал может увеличиваться или уменьшаться по решению учредителей с обязательной регистрацией в уставных документах компании. Учредители хозсубъекта вносят свои вклады денежными средствами, имуществом, нематериальными активами и др.

Собственные акции, выкупленные у акционеров (стр. 1320), уменьшают уставный капитал. Эту строку заполняют АО и ООО, указывая сумму в круглых скобках.

В стр. 1340 «Переоценка внеоборотных активов» отражают итоги переоценки объектов ОС и НМА. Данная строка также входит в состав собственного капитала.

Добавочный капитал (стр. 1350) также является частью собственного капитала и, кроме того, собственностью учредителей юридического лица, не разделенной на доли. Добавочный капитал отражает увеличение стоимости имущества в результате дооценки основных средств и незавершенного строительства. Также добавочный капитал формируется за счет безвозмездно полученного имущества и/или денежных средств, получения эмиссионного дохода.

Резервный капитал (стр. 1360) создается для минимизации рисков. Отсюда и название — резервный, т. е. это резерв на всякий случай. Резервные фонды создаются добровольно и формируются в порядке, установленном учредительными документами или учетной политикой компании в зависимости от организационно-правовой формы его собственности. Так, российские АО формируют резервный капитал в размере, предусмотренном уставом общества, но не менее 5% от суммы уставного капитала (ст. 35 закона «Об АО» от 26.12.1995 № 208-ФЗ). Сведения о размерах уставного и резервного капитала задокументированы в уставе компании.

Нераспределенная прибыль прошлых лет и отчетного года (стр. 1370) также входит в состав собственного капитала юрлица (непокрытый убыток, в свою очередь, уменьшает собственный капитал). Эти части капитала формируются в соответствии с законодательством, учредительными документами и учетной политикой.

Собственный капитал: определение, формула, компоненты >

Собственный капитал (по англ . Shareholder’s equity или Stockholder’s equity) – это сумма капитала, предоставленного бизнесу его акционерами плюс прибыль, полученная от бизнес деятельности компании, за вычетом любых выплаченных дивидендов. На балансе капитал рассчитывается следующим образом:

Активы – Обязательства = Собственный капитал

Альтернативный расчет акционерного капитала:

Уставный капитал + Нераспределенная прибыль – Казначейские акции

Оба расчета приводят к тому же размеру собственного капитала. Эта сумма отображается в балансе, а также в отчете о собственном капитале.

Концепция собственного капитала важна для оценки объема средств, удерживаемых в бизнесе. Негативный баланс собственного капитала, особенно в сочетании с крупной долговой нагрузкой, является сильным индикатором предстоящего банкротства.

Компоненты

Собственный капитал включает следующие компоненты :

— Обыкновенные акции. Это номинальная стоимость обыкновенных акций, которая обычно составляет $ 1 за акцию.

— Добавочный капитал. Это дополнительная сумма, которую акционеры заплатили за свои акции сверх номинальной стоимости. Обычно размер добавочного капитала существенно превышает размер обыкновенных акций.

— Казначейские акции (по англ. Treasury stock)– сумма, уплаченная для выкупа акций у инвесторов. Сальдо счета является отрицательным .

— Нераспределенная прибыль (по англ. Retained earnings). Это совокупный объем прибыли и убытков за вычетом дивидендных выплат акционерам. Нераспределенная прибыль – это прибыль бизнеса, которая не была распределена в виде дивидендов акционерам, а вместо этого была направлена на инвестиции обратно в бизнес. Нераспределенная прибыль может быть использована, помимо прочего, для финансирования оборотного капитала, покупки основных средств или обслуживания долга.

Для расчета нераспределенной прибыли начальный баланс нераспределенной прибыли добавляется к чистой прибыли или убыткам, а затем вычитаются дивидендные выплаты. Результат публикуется в балансе и отдельном отчете о нераспределенной прибыли .

Формула нераспределенной прибыли выглядит следующим образом:

Нераспределенная прибыль на начало периода + Чистый доход / убыток – Дивиденды

Собственный капитал может упоминаться как балансовая стоимость бизнеса (или книжная стоимость , по англ . book value ), поскольку он теоретически представляет собой остаточную стоимость предприятия, если все обязательства исполнены за счет активов. Однако, рыночная стоимость и балансовая стоимость активов и обязательств не всегда совпадают .

Пример

По состоянию на 31 декабря 2017 года банк JP Morgan Chase имел общие активы в размере $2,533,600 млн . и общие обязательства в размере $2,277,907 млн .

Собственный капитал JP Morgan Chase :

$2,533,600 (активы) – $2,277,907 (обязательства) = $255,693

Полученное значение также можно найти в отчете об изменениях собственного капитала , где представлена разбивка по компонентам , включая

- привилегированные акции ($26,068 млн . )

- обыкновенные акции ($4,105 млн . )

- добавочный капитал ($90,579 млн .)

- нераспределенную прибыль ($177,676 млн . )

- накопленный прочий доход (-$140 млн . )

- Казначейские акции (- $42,595 млн .)

$26,068 + $4,105 + $90,579 + $177,676 – $140 – $42,595 = $255,693

Стоимость капитала в размере $255,693 млн . представляет собой сумму, оставшуюся у акционеров, если теоретически JP Morgan Chase погасит все свои обязательства.

Выводы

Собственный капитал используется в фундаментальном анализе для определения значений коэффициентов, таких как отношение долга к собственному капиталу (D ebt to equity ) и рентабельность собственного капитала (ROE) .