Цели и направления использования показателя чистой прибыли

Размер чистой прибыли характеризует эффективность деятельности всей компании/предприятия и используется в различных целях различными внешними и внутренними стейкхолдерами (лицами, пользователями).

| Пользователь/стейкхолдер | Цель и направления использования |

| Инвесторы | Цель: оценка инвестиционной привлекательностиОценка размера и динамики изменения чистой прибыли предприятия для анализа ее инвестиционной привлекательности. Чем больше предприятие может генерировать чистой прибыли на конец отчетного периода, тем выше ее рентабельность. |

| Кредиторы | Цель: оценка кредитоспособностиОценка размера и динамики изменения чистой прибыли для анализа платежеспособности и кредитоспособности предприятия. Деньги являются самым быстроликвидным видом актива, и чем больше у предприятия остается денежных средств после выплаты всех налоговых вычетов, тем выше ее способность рассчитать по своим обязательствам в краткосрочном и долгосрочном периоде. |

| Собственник/Акционеры | Цель: оценка эффективности деятельности в целомАнализ чистой прибыли является интегральным показателем деятельности предприятия/организации и характеризует эффективность всех управленческих решений за отчетный период. Чем больше размер чистой прибыли, тем результативнее было управление организацией. Рост размера чистой прибыли увеличивает размер дивидендных выплат и позволяет привлечь дополнительных покупателей/держателей акций. |

| Поставщики | Цель: оценка устойчивости функционированияЧистая прибыль предприятия служит показателем его устойчивости развития. Чем больше чистая прибыль на отчетный период, тем выше способность вовремя расплатиться с поставщиками и подрядчиками за сырье и материалы. |

| Топ менеджеры | Цель: оценка устойчивости финансового развитияРазмер чистой прибыли и динамика ее изменения служит ориентиром для разработки стратегий и планов по ее увеличению на оперативном уровне. Планирование отчислений в резервные фонды, фонды заработной платы и производственные фонды. |

| ★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут(расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR)+ прогнозирование движения курса |

Методы расчета ЧДП

Метод расчета выбирается исходя из цели, а также из полноты отчетных данных. Пользователи выбирают между прямым и косвенным расчетом ЧДП

В обоих случаях важно разделять потоки по видам деятельности

Прямой метод расчета ЧДП

Он опирается на учет движения средств на счетах организации, отраженные на бухгалтерских счетах, в Главной книге, журналов-ордеров отдельно по каждому виду деятельности. Главный показатель – реализационная выручка предприятия.

Прямой метод позволяет быстро отслеживать притоки и оттоки средств организации, контролировать ликвидность активов, платежеспособность.

К СВЕДЕНИЮ! Это метод применяется для формы отчетности о движении денежных средств, разработанной Министерством финансов РФ и утвержденной приказом №4Н от 13 января 2000 г. №4Н «О формах бухгалтерской отчетности организаций».

Для расчета ЧДП этим методом нужно сложить положительные потоки (выручку, прочие поступления) и вычесть из них затраты, налоговые платежи и прочие отрицательные потоки.

Прямой метод, к сожалению, не позволяет увязать итоговый финансовый результат (чистую прибыль) с изменениями денежных активов.

Косвенный метод расчета ЧДП

Данный метод, в отличие от прямого, показывает связь денежных потоков и финансового итога.

Чистая прибыль – это не совсем то же самое, что прирост денежного потока. Более углубленное изучение говорит, что прибыль может быть как меньше ЧДП, так и превышать его. Например, в анализируемый период приобрели новое оборудование, то есть увеличили затраты, что приведет к увеличению прибыли не в этом, а только в следующих периодах. Взяли кредит – денежный поток возрос, но чистая прибыль не увеличится. Главные отличия ЧДП от чистой прибыли приведены в таблице 1.

Табл. 1 Разница между чистым денежным потоком и чистой прибылью

№

ЧДП

Чистая прибыль

1.

Движение денег в реальном временном режиме

Сумма денег в итоге отчетного периода

2.

Показывает реальное поступление средств за определенный промежуток времени (отчетный период)

Показывает доход за этот временной период

3.

Учитывает все поступления средств

Не учитывает ряд денежных поступлений (кредиты, дотации, спонсорская помощь, инвестиции и т.п.)

4.

Учитывает все выплаты средств

Не учитывает ряд денежных выплат (погашение кредитов, займов).

5.

Не включает ряд денежных затрат (амортизацию, расходы будущих периодов)

Принимает во внимание все издержки

6.

Высокий показатель свидетельствует о финансовом благополучии

Высокий показатель не обязательно говорит о свободных денежных средствах

Косвенный метод превращает чистую прибыль в показатели денежного потока путем внесения корректировок, а именно:

- амортизационных отчислений;

- движения по пассивам;

- изменения в активах.

Показатели берутся из бухгалтерского баланса и его приложений, финансового отчета, Главной книги.

Для расчета ЧДП косвенным методом следует суммировать показатели чистой прибыли и суммы амортизаций материальных и нематериальных ценностей, а также дельту (снижение или прирост) кредиторской задолженности и резервных фондов, затем вычесть дельту дебиторской задолженности и запасов товарно-материальных ценностей. Таким образом, видно, как влияет на чистый денежный поток движение цифр на балансе – изменения в стоимости активов и пассивов.

Методы анализа чистой прибыли

Исследования проводятся для обнаружения предпосылок и факторов формирования фактической прибыли в текущий период. Благодаря комплексному анализу чистой прибыли возможно узнать о том, насколько эффективна работа компании.

Факторный анализ

Позволяет обнаружить слабые места в деятельности организации. Исследование определяет, насколько количественные и качественные показатели продаваемой продукции, себестоимость, трудовая производительность повлияют на прибыльное значение.

Для проведения анализа нужно:

- определить колебания по важным критериям;

- исследовать изменения показателей;

- оценить рентабельность за определенный период.

Основная задача аналитика – найти оптимальные пути для получения максимальной прибыли. В расчетах применяются данные бухгалтерского учета и стратегического планирования. По итогам выявляются резервы, позволяющие нарастить доходы компании.

При выборе факторов для исследования учитываются оказывающие максимальное воздействие на чистую прибыль предприятия. К ним относят:

- потребительскую стоимость;

- объем реализованной продукции;

- затраты производственного и коммерческого характера, штрафные санкции;

- траты на оплату налогов и отчисления во внебюджетные фонды;

- особенности ассортимента;

- сезонные колебания спроса, рыночные тенденции, уровень конкуренции.

После определения влиятельных факторов проводится исследование, насколько прибыль за конкретный временной интервал находится в несовпадении с запланированным либо базовым доходом за такой же период. Для этого сумму недавнего дохода необходимо поделить на предшествующее значение за аналогичное время и помножить на 100 процентов. Если результат меньше сотни, то по этому критерию наблюдается спад, если больше – рост. При проведении такого анализа чистой прибыли воздействие каждого конкретного фактора рассчитывают отдельно.

Статистическое исследование

Ведется для изучения структурных связей и величины чистой прибыли, получаемой предприятием за конкретное время, а также прогнозирования потенциальных результатов.

Результаты анализа позволят установить финансовую стабильность фирмы, дать оценку целесообразности применения финансовых ресурсов. Кроме того, они позволят получить информацию о динамике балансовой прибыли.

Анализ рентабельности

Рентабельность компании показывает, что коммерческая деятельность приводит не только к покрытию издержек, но и обеспечению прибыли. Благодаря ей можно увидеть, с какой степенью эффективности применяются ресурсы: сырье, кадры, деньги и прочие активы материального и нематериального характера. Расчет рентабельности проводится для прогнозирования дохода, сравнения предприятия с конкурентами либо предсказания прибыльности инвестиций.

Чтобы определить финансовое состояние организации и оценить ее окупаемость, необходимо произвести анализ рентабельности. Он отображает всю эффективность применения ресурсов фирмы, включая и денежные средства.

Расчет рентабельности может вестись в отношении активов (ROA), основных средств (ROFA), продаж (ROS), инвестиций (ROI), собственного капитала (ROE). Для вычисления искомой цифры нужно поделить вид прибыли на значение в стоимостном отношении, сведения о прибыльности по которому надо получить, и помножить на 100 процентов. Все данные по видам прибыли берутся из отчета о финансовых итогах (о прибылях и убытках).

Расчет ROS производится по формуле: ПхВ/100 процентов, где П – чистая прибыль предприятия, которой могут распоряжаться его владельцы, В – выручка. Коэффициент должен иметь величину больше нуля, но если он ниже 5 процентов, рентабельность считается низкой.

Коэффициент прибыльности продаж отображает, насколько предприятие способно к извлечению прибыли при действующем производственном режиме и бизнес-процессах. Он широко применяется в финансовом моделировании и оценке организаций

Этот показатель имеет немаловажное значение для понимания поведения предприятия при развитии разнообразных сценариев, как положительных, так и отрицательных, что означает его использование для прогнозирования эффективных управленческих мероприятий

Рост показателя является желательным явлением. С другой стороны, уменьшающиеся значения сообщают о том, что траты, а также налоги поглощают все большую часть генерируемых предприятием доходов. В такой ситуации можно предположить, что предприятие неправильно контролирует их. В долгосрочной перспективе рентабельность по чистой прибыли не должна как минимум уменьшаться.

Распределение чистой прибыли

Порядок распределения чистой прибыли регулируется уставом предприятия. Для этого надо в первую очередь организовать общее собрание, где заседающие решат, куда именно направить денежные средства. Они могут вносить изменения, совершать корректировку операций, увеличивать выплаты, направлять средства на закупку оборудования, амортизацию. Если же участник только один (например, индивидуальный предприниматель), он сам решает, куда и как будет тратить деньги.

Для бухгалтера это является первичным документом, основываясь на котором будут выполняться хозоперации в учете, а также производиться выплаты перечисленных в этом документе денежных сумм.

После утверждения решения владельцев о перераспределении чистой прибыли, следует произвести указанные в нем выплаты. Если срок не обозначен, следуют временным рамкам, прописанным в законах РФ. Так, для ООО крайний срок не может быть больше двух месяцев с момента принятия соответствующего решения. А для АО временные лимиты зависят от статуса получателя. Его устанавливает совет директоров.

Прибыль от продаж

Заработок от продаж является важнейшим оценочным критерием, позволяющим определить эффективность работы коммерческой структуры. Он указывает на то, удалось ли фирме достичь рентабельности и стоит ли вообще продолжать работу в дальнейшем. Иметь полный контроль над издержками и расходами просто необходимо.

К тому же, данный коэффициент применим не только для оценки общей эффективности фирмы, но и сравнения двух конкурентных предприятий (хотя в последнем случае это не всегда эффективно). Для ведения расчёта поступлений от реализации товаров и услуг применяется простую формулу.

Для того, чтобы узнать как рассчитать прибыль от продаж, рассмотрим ее формулу:

SR = GP – MC – CE, где

- GP — валовая прибыль;

- MC — управленческие расходы;

- CE — коммерческие расходы.

Формула Впр (валовая прибыль):

GP = TR – PC, где

- TR — общий объем выручки;

- PC — себестоимость проданного товара.

Правильный учет показателей рентабельности фирмы позволит объективно оценить ее возможности и перспективы

Правильный учет показателей рентабельности фирмы позволит объективно оценить ее возможности и перспективы

Каждому предпринимателю нужно стремиться к тому, чтобы показатель прибыльности достиг если и не максимальных значений, то хотя бы просто положительных. Если её совокупной величины не хватит для перекрытия затрат, бизнес обречён на неудачу. Нужно отметить, что сами по себе доходы от продаж за конкретный период ничего не говорят об успешности фирмы. Точную оценку можно получить только после сравнения этих данных с другими показателями за аналогичный период времени, а также проследив общую динамику их изменения.

Итак, для получения объективной картины экономической ситуации на предприятии необходимо последовательно изучать все показатели месяц за месяцем. Если динамика положительная — это является признаком того, что бизнес расширяется в устойчивом темпе, и можно ожидать роста в будущем. Так что предпринимателям, которые хотят привлечь в свою компанию инвестиции со стороны нужно постараться, чтобы сравнительные данные бухгалтерского учёта в течение хотя бы одного года шли только «в плюс».

Что такое чистая прибыль

Чистая прибыль (net profit) — это прибыль на балансе предприятия, остающаяся после покрытия всех расходов, включая себестоимость продукции, налоги, зарплаты сотрудникам, сборы и другие платежи.

??

Говоря простым языком, это разница между доходом компании от реализованной продукции и расходами на ее производство.

Чистая прибыль отражает рентабельность бизнеса. Она показывает, насколько эффективным является то или иное дело: стоит ли продолжать заниматься конкретным бизнесом или более выгодным решением будет его закрытие или смена сферы деятельности.

Также резкое падение показателя чистой прибыли может указывать на необходимость проведения аудита предприятия с целью сокращения возможных расходов и издержек.

Чистая операционная прибыль

Чистая операционная прибыль (net operating profit less adjusted taxes) — это посленалоговая прибыль, или операционная прибыль после отчисления всех видов налогов. Этот показатель позволяет определить ту часть денежных средств, которая останется после вычета расходов на производство продукции и уплаты всех налогов.

Чистая операционная прибыль определяется по следующей формуле:

NOPLAT = EBIT — НП + (УП х (1-t)),

где

- EBIT — прибыль до вычета налогов и процентов;

- НП — налог на прибыль;

- УП — уплаченные проценты;

- t — ставка налога на прибыль.

Чистая прибыль в балансе

Чистая прибыль в балансе — это значение, которое отображает сумму нераспределенной прибыли, частью которой также является чистая прибыль за текущий период.

??

Отражается в строке 1370 разделе III «Капитал и резервы».

Строка позволяет рассчитать чистую прибыль. Для этого используется следующая формула:

ЧП = НП (на конец текущего года) – НП (на конец прошлого года),

где

- ЧП — чистая прибыль;

- НП — нераспределенная прибыль.

Приведенная выше формула используется, если компания не выплачивала дивиденды в текущем периоде, в противном случае чистая прибыль будет рассчитываться по немного более сложной формуле:

ЧП = НП (на конец текущего года) – НП (на конец прошлого года) + Д,

где

- ЧП — чистая прибыль;

- НП — нераспределенная прибыль;

- Д — размер дивидендов.

Также есть другой способ получить данные о чистой прибыли в балансе. Для этого используются данные строки 2400 «Чистая прибыль (убыток)».

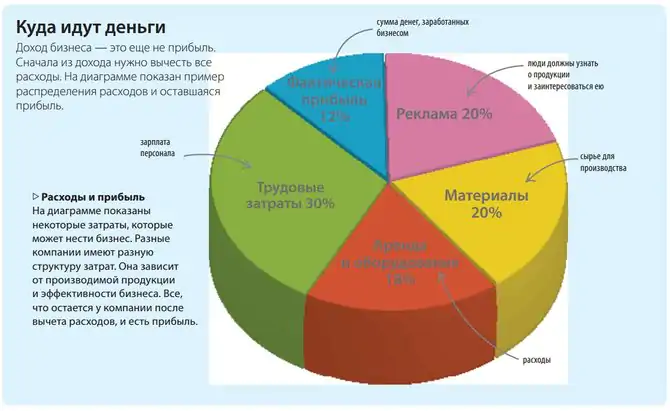

Чистая прибыль предприятия

Чистая прибыль предприятия — это один из самых главных показателей эффективности и рентабельности его работы. Он отражает, насколько результативно компания ведет деятельность, распоряжается имеющимися активами, насколько быстрый и стабильный ее рост и повышение привлекательности для инвесторов.

Важно различать понятие чистой прибыли и дохода. Если доход отражает всю денежную массу, задействованную в производстве, то чистая прибыль — это та сумма, которую компания получила после вычета всех издержек и расходов

Т.е. можно сказать, что чистая прибыль — это одна из составляющих дохода. На приведенной ниже диаграмме это изображено очень наглядно:

После получения чистая прибыль может быть использована в четырех направлениях:

- Смета расходов при дальнейшем производстве или увеличения его объемов.

- Фонд накопления (для модернизации производства, фонд социального развития, резервный фонд).

- Фонд потребления (премии сотрудникам, улучшение условий труда).

- Выплата дивидендов акционерам.

Факторы, влияющие на прибыль

Факторы, влияющие на объем валовой прибыли, делятся на две группы: внутренние и внешние. Внутренние зависят от руководства предприятия. Вот они:

- результативность торговли;

- улучшение качественных характеристик товара;

- увеличение объема производства;

- уменьшение затрат на производство;

- рациональное (наиболее эффективное) применение производственных мощностей;

- работа по расширению ассортимента;

- эффективная рекламная кампания.

Что касается внешних факторов, то на них руководство повлиять не может. Перечислим их:

- местоположение предприятия;

- экологическая ситуация в регионе;

- природные особенности;

- поддержка бизнеса государством;

- политическая ситуация в стране и мире;

- особенности экономики (страны и мира);

- обеспечение транспортом и необходимыми ресурсами.

Что нужно знать при расчете чистой прибыли

Во время расчета чистой прибыли главные затруднения возникают при учете доходов и расходов в разных финансовых документах компании, как бухгалтерский, налоговый и управленческий учет. Среди основных причин возникновения несостыковок состоит в следующем:

При учете доходов: основная проблема заключается в разных методах учета выручки. Так, в в бухгалтерском учете в основном используется метод начисления, в налоговом же можно применять как метод начисления, так и кассовый подход.

При учете расходов: тогда как в бухгалтерском учете учитываются абсолютно все расходы, в налоговом учете определенные виды расходов не учитываются, в частности те, которые покрываются за личные средства ЧП (частного предпринимателя), например, уплаченные штрафы и пени, суточные выплаты для командировок.

При создании резервов: сюда относятся заложенные выплаты премий сотрудникам, отпусков, непредвиденным долгам. В налоговом учете резервы могут вообще не учитываться, тогда как в бухгалтерском их учет является обязательным.

Из-за разницы в подходе расчета доходов, расходов и резервов в бухгалтерском и налоговом учете в тоге конечный показатель чистой прибыли будет отличаться.

Другие важные моменты, которые необходимо учитыавать при расчете чистой прибыли:

- Расчет нужно производить «по начислению» — после того как товар был отгружен или списаны затраты, независимо от того, поступила ли фактическая оплата или нет;

- Для проведения расчетов нужно брать данные из документов о прибыли и убытках;

- Чистая прибыль обычно рассчитывается раз в месяц (обычно в конце месяца);

- Расчет чистой прибыли можно автоматизировать при помощи специальных программ;

- В конце расчета чистой прибыли нужно не забыть отнять расходы на уплату всех налогов и сборов.

??

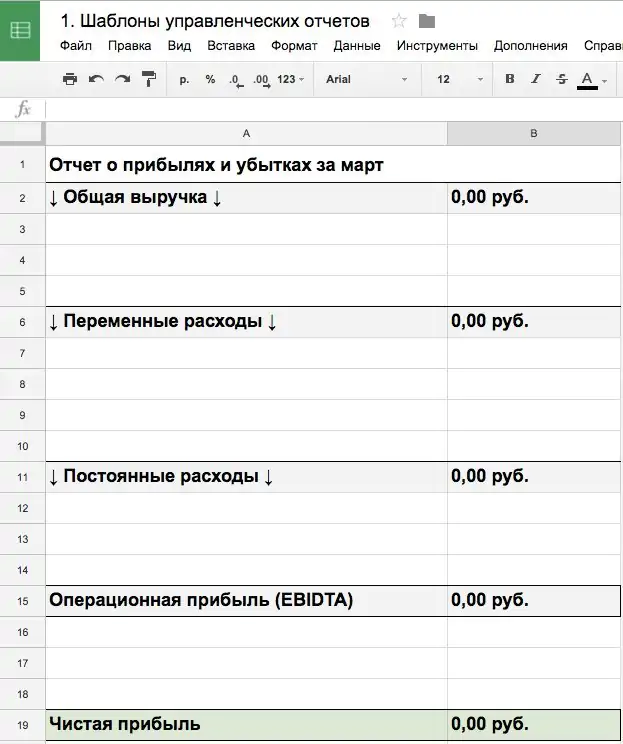

Также стоит сказать, что для фиксации чистой прибыли предприятия стоит завести отдельный документ, например, в программе Microsoft Excel, и заполнять его в конце каждого месяца.

Данный документ можно составить как в примере ниже:

Его можно составить на любой из отчетных периодов: месяц, квартал, год.

Влияние других статей баланса на чистую прибыль

Несмотря на то, что баланс, в отличие от формы 2, не предназначен напрямую для расчета чистой прибыли, многие его показатели прямо или косвенно влияют на ее величину.

Большинство внеоборотных активов относится к амортизируемому имуществу. Изменение их стоимости за период (если не брать в расчет поступления новых объектов и выбытие) – это амортизация, т.е. расходы компании.

Снижение остатков по статье «материальные запасы» также может косвенно свидетельствовать о росте затрат. Это говорит от том, что материалов и товаров за период было списано больше, чем закуплено.

Что же касается пассивов, то из них напрямую на затраты влияет только статья «Заемные средства». Чем больше сумма кредитов и займов – тем соответственно больше начисляется процентов.

Кроме затрат, размер прибыли напрямую зависит от выручки. Этот показатель по данным баланса определить практически невозможно. Косвенно о росте выручки может свидетельствовать увеличение дебиторской задолженности и снижение кредиторской. Но причины такого изменения показателей могут быть и другими, например, гашение ранее возникшей задолженности или оплата авансов поставщикам товаров и материалов.

Как ее вычислить? Варианты формул

Вычислить данный показатель можно по нескольким формулам. Смысл всех методов одинаков, и итоговая сумма не будет различаться, поэтому можно пользоваться любым из них.

Формула в развёрнутом виде

ЧП = ФП + ВП + ОП — Н, где

- ЧП — чистая прибыль;

- ФП — финансовая прибыль. Вычисляется методом вычитания из доходов от финансовой деятельности аналогичных расходов;

- ВП — валовая прибыль. Рассчитывается как выручка от продажи минус себестоимость продукции;

- ОП — операционная прибыль. Из доходов от прочих видов деятельности вычитаются расходы;

- Н — сумма налогов.

Пример расчёта. Например, ООО «Фирма» в 2015 году реализовала продукцию на сумму 600 тысяч рублей, себестоимость которой —400 тыс. руб. Также было сдано в аренду одно из помещений, выручка составила 100 тыс. руб. Доходы с финансовых вложений в другие предприятия — 70 тыс. руб. Остальные затраты — 100 тыс. руб.

- Рассчитаем валовую прибыль: 600 — 400 = 200.

- Финансовая прибыль: 70 тыс. руб.

- Операционная прибыль: 100 — 100 = 0 руб.

- Налог: (200 + 70)*20% = 54 тыс. руб.

- Чистая прибыль составит: 70 + 200 — 54 = 216 тыс. руб.

Упрощённая формула

ЧП = В + ПД — СП — УР — ПР — Н, где

- В — выручка;

- ПД — прочие доходы;

- СП — себестоимость продукции;

- УР — управленческие расходы, затраты на рекламу;

- ПР — расходы на прочие виды деятельности;

- Н — сумма уплаченных налогов.

Данные для расчёта по этому методу можно взять из отчёта о финансовых результатах фирмы за необходимый период.

Пример расчёта. Допустим, в отчётности магазина «Кораблики» указаны такие суммы:

| Показатель | Строка | 2015 год (тыс.руб.) |

|---|---|---|

| Выручка | 2110 | 150 |

| Себестоимость | 2120 | 60 |

| Коммерческие затраты | 2210 | 15 |

| Управленческие затраты | 2220 | 20 |

| Прочий доход | 2340 | 2 |

| Прочий расход | 2350 | 1.5 |

| Налог на прибыль | 2410 | 11.1 |

Чистая прибыль составит: 150 + 2 — 60 — 15 — 20 — 1,5 — 11,1 = 44,4 тыс. руб.

Формула в свёрнутом виде

ЧП = П — Н, где

- П — прибыль;

- Н — сумма налогов.

В данном варианте расчёта под прибылью понимается разница между общими доходами организации и затратами за отчётный период.

Пример расчёта. Пусть доход ООО «Организация» в отчётном году составил 500 тыс. руб. Себестоимость — 300 тыс. руб. Был реализован станок за 20 тыс. руб. Остальные затраты — 100 тыс. руб.

- Сначала нужно подсчитать все доходы: 500 + 20 = 520 тыс. руб.

- Далее определяем расходы: 300 + 100 = 400 тыс. руб.

- Определяем итоговую прибыль: 520 — 400 = 120 тыс. руб.

- Начисляем налог на прибыль: 120*20% = 24 тыс. руб. в бюджет.

- Размер чистой прибыли: ЧП = П — Н = 120 — 24 = 96 тыс. руб.

Формула расчёта по балансу

Стр. 2400 = стр. 2300 — стр. 2410, где

- стр. 2400 — чистая прибыль;

- стр. 2300 — прибыль до налогообложения;

- стр. 2410 — сумма налога на прибыль.

Данные для этого способа вычисления нужно взять из отчёта о финансовых результатах.

Пример расчёта. Допустим, бухгалтерская отчётность ООО «Предприятие» содержит такие данные:

| Показатель | Строка | 2015 год (тыс. руб.) |

|---|---|---|

| Выручка | 2110 | 150 |

| Себестоимость | 2120 | 60 |

| Коммерческие затраты | 2210 | 15 |

| Управленческие затраты | 2220 | 20 |

| Прочий доход | 2340 | 2 |

| Прочий расход | 2350 | 1.5 |

| Балансовая прибыль | 2300 | 55.5 |

| Налог на прибыль | 2410 | 11.1 |

Чистая прибыль составит:

- (150 — (60 + 15 + 20) + 2 — 1,5) — 11,1 = 44,4 тыс. руб.

- 55,5 — 11,1 = 44,4 тыс. руб.

Подробнее о том, как можно рассчитать данный показатель, смотрите на следующем видео:

Если вас интересует, как рассчитать производительность труда, прочтите эту статью.

Информация о том, что такое рентабельность, приведена .

Чистая прибыль и формулы ее исчисления

Для бизнеса главное далеко не в том, чтобы соблюдать правила увольнения работника по собственному желанию или технику безопасности на производстве, хотя, понятно, что эти моменты в работе не просто существенны, а жизненно важны. Но без получения прибыли любое предприятие обречено на провал. И умение быстро и точно подсчитать финансовый результат своей деятельности может помочь в становлении и развитии бизнеса.

На практике существует несколько методов и формул вычисления чистой прибыли, хотя все они приводят к единому результату. Самый простой алгоритм исчисления можно свести к ряду действий:

- следует определить общую выручку;

- нужно подсчитать сумму переменных расходов и отнять ее от выручки;

- далее полученное уменьшить на размер расходов постоянного характера;

- из итоговой цифры необходимо вычесть прочие расходы;

- в завершение вычитаются обязательные платежи в бюджет и налог на прибыль.

Оставшееся и будет чистой прибылью, то есть теми деньгами, которые можно использовать в любых целях, будь-то развитие предприятия, создание нового, благотворительность, поощрение сотрудников и многое другое.

Нередко у собственников бизнеса и бухгалтеров по вопросу, каков же размер прибыли, возникают разночтения. Дело в том, что каждый из них оперирует разными подходами к понятию, бизнесмен хочет знать, сколько денег он реально заработал, а бухгалтер работает с цифрами, таблицами и графами отчетности. Вот и возникают ситуации, когда на бумаге одно, а в кармане – совершенно другое.

Бухгалтерия зачастую все «зацикливает» на схематическом заполнении баланса. Тут расчет чистой прибыли выглядит следующим образом:

Стр. 2400 (ЧП или чистая прибыль) = стр. 2110 (В или выручка) – стр. 2120 (СС или себестоимость) – стр. 2210 (КР или коммерческие расходы) – стр. 2220 (УР или управленческие расходы) + стр. 2310 (доходы от участия в других организациях) + стр. 2320 – стр. 2330 (строки отражают полученные проценты и те, что к выплате) + стр. 2340 (прочие доходы) – стр. 2350 (прочие расходы) – стр. 2410 (НП или текущий налог на прибыль) ± стр. 2430 (ОНО) ± стр. 2450 (ОНА) ± стр. 2460 (иные показатели, влияющие на прибыль).

Личными местоимениями в виде аббревиатур в бухгалтерской отчетности обозначают совсем не добрых духов. ОНО – отложенные налоговые обязательства, ОНА – отложенные налоговые активы. В принципе, чтобы понять все цифры в балансе предприятия и их происхождение, требуется поддержка крепкого плеча специалиста, причем такого, который обладает большим терпением и умением объяснять. Иногда они, эти числа и значения, совершенно не совпадают с реальными ощущениями предпринимателя. Поэтому гораздо проще применить схематическую формулу чистой прибыли (ЧП):

Это не намного сложнее, чем выяснить, где заказывают одежду для продажи в соцсетях. Главное, понимать некоторые принципы формирования себестоимости продаж.