Чистая прибыль и внеоборотные активы (раздел I баланса)

Показатель чистой прибыли во многом зависит от величины внеоборотных активов, отражаемых в разделе I баланса. Например, крупные показатели по строкам 1110 «Нематериальные активы», 1150 «Основные средства» и 1160 «Доходные вложения в материальные ценности» могут свидетельствовать о большой остаточной стоимости ОС и НМА и значительных суммах амортизации по этому имуществу.

Начисленная амортизация представляет собой элемент себестоимости (по ОС и НМА, задействованным в основной деятельности) или часть иных расходов (управленческих, коммерческих и пр.). У компаний с обширной материальной базой суммы начисленной амортизации могут составлять значительную часть расходов и оказывать серьезное влияние на величину чистой прибыли.

Другой пример. У компании по строкам 1150 и 1160 отражены крупные суммы, но на чистой прибыли это никак не отражается. Возможно ли это? Такая ситуация возникает, если объекты ОС, отраженные в балансе, не относятся к амортизируемому имуществу. Это основные средства, потребительские свойства которых с течением времени не изменяются: земельные участки, объекты природопользования и т. д. (п. 17 ПБУ 6/01 «Учет основных средств»).

И еще один нюанс. В строках 1150 и 1160 баланса могут стоять прочерки, но при этом показатель чистой прибыли будет изменяться. Это связано с тем, что имущество, отвечающее всем критериям основных средств, но стоимостью не более 40 000 руб., можно отражать в составе МПЗ (п. 5 ПБУ 6/01). Их списание будет осуществляться не равномерно посредством амортизации, а единовременно, и это сразу отразится на величине чистой прибыли.

Важно!

По всем ОС, принятым на учет после 1 января 2016 года, стоимостной критерий, позволяющий учесть имущество в составе МПЗ, увеличивается с 40 000 до 100 000 руб. (ФЗ «О внесении изменений…» от 08.06.2015 № 150-ФЗ)

Понятие прибыли, облагаемой налогом

Прибыль представляет собой одну из важных и основных категорий деятельности любой компании. Все данные, касающиеся показателя прибыли, находят отражение в отчете о прибыли и убытках, содержащем достоверную информацию по необходимому отчетному периоду. Порядок налогообложения прибыли регулируется Налоговым Кодексом.

Формула налога на прибыль содержит в себе доход (прибыль), который облагается прямым доходом. Таким доходом может являться:

- Реализационный доход, включающий финансы, которые предприятие получает при продаже товаров (оказании услуг, осуществлении работ). Налог вычисляется от прибыли на все товары, вне зависимости от того, производит ли их компания сама или занимается перепродажей.

- Доход, не связанный с основной деятельностью компании.

Доходами, которые не имеют отношение к основной деятельности предприятия, могут быть:

- доходы, получаемые от положительного изменения курсовой разницы;

- доход от списания кредита;

- имущество, которое полученобезвозмездно;

- проценты, получаемые от займов, кредитов, векселей и др.

Пример

Франчайзинговая компания, занимающаяся салонами красоты, оплачивает приобретение основных средств, необходимых каждому франчайзи. Это включает в себя инвестиции в размере около 200 000 д.е. за оборудование салона.

Управленческая команда намерена как можно быстрее развивать бизнес, отчитываясь о здоровой прибыли. Для этого она устанавливает предельный уровень капитализации на очень низком уровне, всего в 250 д.е., чтобы почти все, что компания покупает, капитализировалось.

Поскольку компания использует десятилетний период амортизации для всех основных фондов, это приводит к признанию затрат в течение многих будущих периодов, которые обычно были бы признаны сразу, если бы использовался более высокий уровень капитализации.

Рабочие результаты для типичного франчайзингового салона приведены в таблице.

|

Финансовые результаты |

|

|

Продажи |

350,000 |

|

Заработная плата |

260,000 |

|

Материалы |

75,000 |

|

Активы |

42,000 |

|

Чистый доход |

15,000 |

|

Коэффициент чистого дохода |

4% |

Ключевой позицией в таблице являются активы стоимостью менее 1000 д.е. Если бы компания установила более высокий лимит капитализации, эти затраты были бы признаны как расходы сразу, что привело бы к операционным убыткам в размере 27 000 д.е. на каждый салон.

В результате учетная политика компании создает ложную прибыль. В сочетании с высокой начальной стоимостью оборудования каждого магазина очевидно, что эта, казалось бы, здоровая франшиза фактически сжигает свои денежные резервы по невероятной цене.

Чистая прибыль и формула для ее расчета

Оценка показателя позволяет определить, сколько денег от реализации продукции является прибылью компании. Существенно не то, сколько товара удалось продать, а то, сколько чистой прибыли заработала фирма. С помощью показателя можно также найти долю себестоимости в продажах.

Коэффициент рентабельности продаж анализируется, как правило, в динамике. Рост или падение показателя указывают на различные экономические явления.

Если рентабельность растет:

- Увеличение выручки происходит скорее, чем увеличение затрат (либо выросли объемы продаж, либо изменился ассортимент).

- Затраты снижаются быстрее, чем уменьшается выручка (компания либо подняла цены на продукцию, либо изменила структуру ассортимента).

- Выручка растет, а затраты становятся меньше (выросли цены, поменялся ассортимент либо изменились нормы затрат).

Однозначно благоприятными для компании являются первые две ситуации. Дальнейший анализ направлен на оценку устойчивости такого положения.

Вторую ситуацию для фирмы нельзя назвать однозначно благоприятной. Ведь показатель рентабельности улучшился формально (выручка-то снизилась). Для принятия решений анализируют ценообразование, ассортимент.

Если рентабельность снизилась:

- Затраты растут быстрее, чем выручка (под влиянием инфляции, снижения цен, увеличения норм затрат или изменения структуры ассортимента).

- Снижение выручки происходит быстрее, чем снижение затрат (упали продажи).

- Выручка становится меньше, а затраты – больше (увеличились нормы затрат, понизились цены или поменялся ассортимент).

Первая тенденция является однозначно неблагоприятной. Нужен дополнительный анализ причин для исправления ситуации. Вторая ситуация указывает на желание компании уменьшить сферу своего влияния на рынке. При обнаружении третьей тенденции нужно проанализировать ценообразование, ассортимент и систему контроля затрат.

Что такое чистая прибыль

Чистая прибыль (net profit) — это прибыль на балансе предприятия, остающаяся после покрытия всех расходов, включая себестоимость продукции, налоги, зарплаты сотрудникам, сборы и другие платежи.

️

Говоря простым языком, это разница между доходом компании от реализованной продукции и расходами на ее производство.

Чистая прибыль отражает рентабельность бизнеса. Она показывает, насколько эффективным является то или иное дело: стоит ли продолжать заниматься конкретным бизнесом или более выгодным решением будет его закрытие или смена сферы деятельности.

Также резкое падение показателя чистой прибыли может указывать на необходимость проведения аудита предприятия с целью сокращения возможных расходов и издержек.

Чистая операционная прибыль

Чистая операционная прибыль (net operating profit less adjusted taxes) — это посленалоговая прибыль, или операционная прибыль после отчисления всех видов налогов. Этот показатель позволяет определить ту часть денежных средств, которая останется после вычета расходов на производство продукции и уплаты всех налогов.

Чистая операционная прибыль определяется по следующей формуле:

NOPLAT = EBIT — НП + (УП х (1-t)),

где

- EBIT — прибыль до вычета налогов и процентов;

- НП — налог на прибыль;

- УП — уплаченные проценты;

- t — ставка налога на прибыль.

Чистая прибыль в балансе

Чистая прибыль в балансе — это значение, которое отображает сумму нераспределенной прибыли, частью которой также является чистая прибыль за текущий период.

️

Отражается в строке 1370 разделе III «Капитал и резервы».

Строка позволяет рассчитать чистую прибыль. Для этого используется следующая формула:

ЧП = НП (на конец текущего года) – НП (на конец прошлого года),

где

- ЧП — чистая прибыль;

- НП — нераспределенная прибыль.

Приведенная выше формула используется, если компания не выплачивала дивиденды в текущем периоде, в противном случае чистая прибыль будет рассчитываться по немного более сложной формуле:

ЧП = НП (на конец текущего года) – НП (на конец прошлого года) + Д,

где

- ЧП — чистая прибыль;

- НП — нераспределенная прибыль;

- Д — размер дивидендов.

Также есть другой способ получить данные о чистой прибыли в балансе. Для этого используются данные строки 2400 «Чистая прибыль (убыток)».

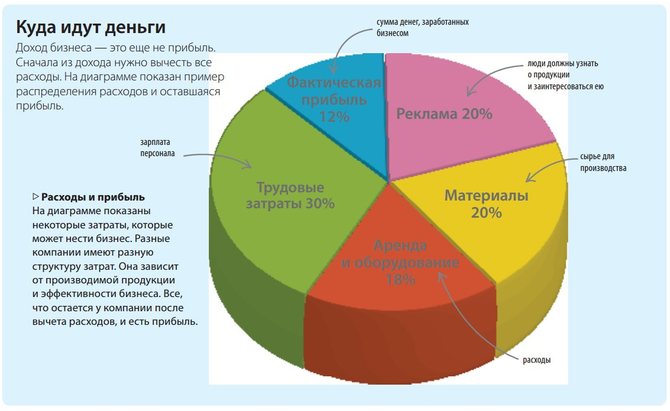

Чистая прибыль предприятия

Чистая прибыль предприятия — это один из самых главных показателей эффективности и рентабельности его работы. Он отражает, насколько результативно компания ведет деятельность, распоряжается имеющимися активами, насколько быстрый и стабильный ее рост и повышение привлекательности для инвесторов.

Важно различать понятие чистой прибыли и дохода. Если доход отражает всю денежную массу, задействованную в производстве, то чистая прибыль — это та сумма, которую компания получила после вычета всех издержек и расходов

Т.е. можно сказать, что чистая прибыль — это одна из составляющих дохода. На приведенной ниже диаграмме это изображено очень наглядно:

После получения чистая прибыль может быть использована в четырех направлениях:

- Смета расходов при дальнейшем производстве или увеличения его объемов.

- Фонд накопления (для модернизации производства, фонд социального развития, резервный фонд).

- Фонд потребления (премии сотрудникам, улучшение условий труда).

- Выплата дивидендов акционерам.

Способы анализа

| Способ | Описание |

| Факторный | Главная цель составления данного расчёта – определить причины изменения размера прибыли. Уменьшение чистой прибыли свидетельствует о возможном обесценивании денег или изменениях внутри компании.

Все факторы, от которых зависит размер чистой прибыли, делятся на две категории: внешние и внутренние. К внешним факторам относятся:

В категорию внутренних факторов входят:

При проведении факторного анализа необходим учёт стоимости самой продукции, размера сопутствующих затрат, дополнительных издержек и объёма выручки, полученной от продажи продукции |

| Статистический | Данный способ анализа проводят для того, чтобы изучить структуру и размер прибыли, полученной предприятием за определённый период времени. Помимо этого, при помощи статистического анализа можно:

|

Оборотные средства и прибыль в балансе

Воздействие текущих активов на чистую прибыль в балансе носит немного иной характер. Связано это с тем, что в отличие от долгосрочных активов они не переносят свою стоимость на затраты частями в течение длительного промежутка времени, а единовременно уменьшают сумму доходов.

ВАЖНО! Переработанные в процессе изготовления продукции сырье и материалы сразу включаются в себестоимость в течение одного операционного цикла. При этом воздействие оборотной части активов на чистую прибыль носит двусторонний характер

Затраты снижают объем поступающих доходов, но реализация готовой продукции и товаров, напротив, способствует их росту. Получается, что под влиянием колебаний в структуре оборотных средств изменение чистой прибыли может происходить разнонаправленно

При этом воздействие оборотной части активов на чистую прибыль носит двусторонний характер. Затраты снижают объем поступающих доходов, но реализация готовой продукции и товаров, напротив, способствует их росту. Получается, что под влиянием колебаний в структуре оборотных средств изменение чистой прибыли может происходить разнонаправленно.

Часть средств компаний, находящаяся в денежной форме и включаемая в строку 1250 баланса, не оказывает прямого влияния на размер прибыли, тем не менее политика распоряжения ими может воздействовать на изменения финрезультата. В частности, можно сказать, что если в активе баланса нет остатка материалов с одновременно низким либо отсутствующим сальдо денежных средств, то компания ограничена в ресурсах на закупку необходимых ей запасов. Фактическое отсутствие денежных средств негативно скажется на финансовых результатах фирмы, ведь невозможность своевременно закупить материалы приводит к срывам сроков отгрузки продукции покупателям, что, в свою очередь, чревато штрафными выплатами в адрес последних.

В то же время наличие небольших остатков по статье 1250 «Денежные средства и денежные эквиваленты» не всегда сигнализирует о негативных тенденциях в компании. Как известно, деньги должны работать, а не лежать на счетах фирмы. Поэтому при хорошей оборачиваемости фирме зачастую удается сохранить баланс между обеспеченностью материальными ресурсами и низкими остатками на расчетных счетах. В результате своевременно оплачиваются поставки всех необходимых комплектующих, сырья и инвентаря, производство продолжается непрерывно, а соответственно, остается стабильной или даже увеличивается прибыль компании.

Балансовые расчетные формулы

Также рассчитать прибыль компании можно на основании данных бухгалтерского финансового отчета. Указанные в нем строки предоставляют полные данные для вычисления показателей результативной деятельности предприятия.

Расчет маржинальных и валовых показателей прибыли производится по формуле:

с.2100 = с.2110 — с.2120, в которой

- с.2100 — искомая величина валовой либо маржинальной прибыли;

- с.2110 — размер выручки;

- с.2120 — сумма технологической себестоимости.

Прибыль от продаж вычисляется так:

с.2200 = с.2110 — (с.2120 + с.2210 + с.2220), в которой

- с.2200 — искомая прибыль от продаж;

- с.2110 — сумма выручки;

- сумма в скобках — расчет полной себестоимости.

Величина операционной прибыли составляет:

OP = с.2300 + с.2330, в которой

- OP — искомая прибыль;

- с.2300 — сумма балансовой прибыли;

- 2330 — проценты к уплате.

Балансовый показатель прибыли рассчитывают таким образом:

с.2300 = с.2200 — с.2350 + с.2340, в которой

- с.2300 — искомый показатель;

- с.2200 — прибыль от реализации товаров и услуг;

- с.2350 — сумма расходов (проч.);

- с.2340 — сумма доходов (проч.).

Чистая прибыль предприятия в этом случае составляет:

с.2400 = с.2300 — с.2410, в которой

- с.2400 — величина чистой прибыли;

- с.2300 — величина балансовой прибыли;

- с.2410 — суммарная налоговая нагрузка.

Как посчитать чистую прибыль — формула

Расчет чистой прибыли является завершающим этапом подведения итогов деятельности предприятия. Необходимо уже знать все основные экономические показатели, чтобы произвести расчет чистой прибыли. Формула, показывающая, как рассчитывается чистая прибыль, в общем случае выглядит следующим образом:

ЧП = В – СС – КР – УР + ПД – ПР — НП +(-) НР

Рассмотрим каждый из показателей, которые включает в себя приведенная формула чистой прибыли.

В – выручка от реализации. В данную статью включаются все доходы организации от основной деятельности.

СС – себестоимость продаж. Это расходы, непосредственно связанные с производством или реализацией. Для торговой компании в данную статью включается стоимость закупки товаров, а для производственной — прямые расходы на выпуск (материалы, зарплата рабочих, электроэнергия и т.п.).

КР – коммерческие расходы. В эту статью включаются затраты на продажу продукции (товаров). В частности, сюда относится заработная плата работников коммерческой службы, реклама, услуги грузового транспорта, содержание складов и т.п.

УР – управленческие расходы. В данную статью входят затраты на управление предприятием. Это — зарплата управленческого персонала, содержание офисных помещений и легкового транспорта, информационно-консультационные услуги и т.п.

ПД – прочие доходы. В данную статью входят доходы, не связанные с основной деятельностью фирмы. Например, производственное предприятие может сдавать в аренду неиспользуемые цеха.

ПР – прочие расходы. Эта статья по экономическому смыслу аналогична предыдущей и содержит расходы, не связанные с основной деятельностью. Это могут быть, например, услуги банка или курсовые разницы.

НП – налог на прибыль.

НР – налоговые разницы. В данной статье учитываются отклонения между прибылью по данным бухгалтерского и налогового учета. Они могут возникнуть, например, из-за разных методов начисления амортизации. Налоговые разницы могут как увеличивать, так и уменьшать прибыль, в зависимости от принятых на предприятии методик учета отдельных видов затрат.

Суть понятия, простые примеры и формулы расчёта

Чистая прибыль представляет собой итоговую часть дохода, оставшуюся после уплаты налогов, заработной платы, аренды и прочих обязательных ежемесячных расходов. Размер чистой прибыли – один из важных показателей для любого предприятия, ведущего хозяйственную деятельность. По результатам расчёта этого показателя можно судить о финансовом состоянии предприятия, его конкурентоспособности и платёжеспособности. Если наблюдается рост размера прибыли, то это свидетельствует об эффективности производства. Обратная же динамика указывает на убыточность и скорое банкротство предприятия.

Формула расчёта чистой прибыли выглядит так:

Выручка – Себестоимость продаж – Управленческие и коммерческие расходы + Прочие доходы – Прочие расходы – Налог

Или

Прибыль до налогообложения + Чрезвычайные доходы – Чрезвычайные расходы – Налог

Приведём простой пример. ИП решил заняться продажей бытовой техники через интернет. Через три месяца работы можно наблюдать такой финансовый результат:

- Доход от продажи товаров составил 680 000.

- Общие расходы составили 600 000. На закупку бытовой техники ушло 350 000, на создание и обслуживание сайта – 50 000, на рекламу товаров – 100 000, прочие расходы (возврат бракованных товаров, ремонт техники, скидки и пр.) – 100 000.

- 680 000 (доход) – 600 000 (расход) – налоговый % = Чистая прибыль

Существуют и другие формулы расчёта данного показателя. На первый взгляд они кажутся разными, но по смыслу и результату они одинаковые: отдельно складываются все доходы и расходы, затем из суммы дохода вычитается сумма расходов и от полученной суммы вычитается налог.

Чистую прибыль можно вычислить по основной (развёрнутой) формуле:

Сумма финансовой, операционной и валовой прибыли – Налоговый процент

Каждый вид прибыли рассчитывают отдельно:

- Финансовая = Финансовые доходы – Финансовые расходы;

- Операционная = Операционные доходы – Операционные расходы;

- Валовая = Доход с продаж – Себестоимость продукции.

В качестве примера возьмём крупную фирму и вычислим её чистую прибыль за 2019 г.

| Доходы и расходы | Сумма |

| Реализация товаров | 2,5 млн. р. |

| Себестоимость продукции | 1,5 млн. р. |

| Сдача в аренду склада | 200 тыс. р. |

| Финансовые вложения | 15 тыс. р. |

| Доходы с финансовых вложений | 300 тыс. р. |

| Прочие расходы | 150 тыс. р. |

Исходя из данных таблицы, рассчитаем валовую, финансовую и операционную прибыль, а также налоги.

Валовая = 2 500 000 – 1 500 000 = 1 000 000

Финансовая = 300 000 – 15 000 = 285 000

Операционная = 200 000 – 150 000 = 50 000

Налоги = (285 000 + 1 000 000)*20% = 257 000

Теперь рассчитаем чистую прибыль:

285 000 + 1 000 000 – 257 000 = 1 028 000

Чистая прибыль — определение

Чистая прибыль — это сумма в бухгалтерском балансе предприятия, которая остается после формирования фонда оплаты труда и уплаты налогов, отчислений, обязательных платежей в бюджет, в вышестоящие организации и банки.

Анализ чистой прибыли производится в программе в программе ФинЭкАнализ в блоках:

- Анализ финансовых результатов,

- Анализ и оценка доходности и рентабельности,

- Анализ финансовой отчетности, сформированный в соответствии с МСФО.

Чистая прибыль используется для расширения производства и это главный источник формирования доходов бюджета и денежных накоплений предприятия.

Валовая прибыль и чистая прибыль — отличия

Валовая прибыль — это разница между полученным доходом от продажи продукции и себестоимостью товаров. Валовая прибыль, в отличие от чистой прибыли, без учета операционных и другие расходов, а также уплаченных налогов.

Для расчета валовой прибыли используется очень простая формула:

ВП = В — СП,

где

- ВП — валовая прибыль;

- В — выручка;

- СП — себестоимость продукции.

Есть также более простой способ расчета валовой прибыли — нужно умножить наценку, если она одинакова для всех позиций, на сумму проданных товаров. Однако такой способ подходит в основном только для товаров с одинаковой ценой.

Как рассчитывается чистая прибыль— формулы и примеры

Величина чистой прибыли представляет собой разность общей совокупности всех доходов и всех расходных статей, включая объем налогов и сборов.

Чтобы вычислить данную величину, нужно определить объем выручки и объем расходов в течение одного и того же отчетного периода, из расчета полного объема предоставленных услуг, а также произведенной и проданной продукции.

Общий расчет

Стандартная общая формула выглядит так:

NP = TR — TC + OR — OE — T, в которой

- NP — искомая сумма чистой прибыли;

- TR — размер общей выручки;

- TC — величина полной себестоимости;

- OR — размер доходов (проч.);

- OE — размер расходов (проч.);

- T — полная сумма налоговой нагрузки.

Размер полной себестоимости состоит из суммы совокупных расходов на производственные и реализационные нужды предприятия. В категорию прочих отнесены различия курсов валют, стоимости ценных бумаг, а также арендные доходы и другие, не входящие в перечень затрат на непосредственную деятельность. Это касается как доходов, так и расходов.

Полная сумма налоговой нагрузки состоит из ряда налоговых платежей, основным из которых является налог на прибыль. Платежи в страховые фонды сюда не включаются, так как их вносят в сумму себестоимости как составляющую зарплаты сотрудников. Величина налога на прибыль может отличаться, в зависимости от региональных и других особенностей, но в целом составляет 20% от расчетной суммы балансовой прибыли.

Рассчитать чистую прибыль, зная величину балансовой, можно гораздо быстрее и проще.

Упрощенный вариант вычисления представлен формулой:

NP = BP — T, в которой

- NP — искомая сумма чистой прибыли;

- BP — размер балансовой прибыли;

- T — полная сумма налоговой нагрузки.

Балансовый расчет

Еще один способ вычисления чистой прибыли состоит в использовании данных периодического отчета компании. В отношении к заполнению отчета по строкам, формула расчета выглядит следующим образом:

с.2400 = с.2110 — (с.2120 + с.2210 + с.2220) + с.2340 — с.2350 — с.2410, в которой

- с.2400 — искомая сумма чистой прибыли;

- с.2110 — размер общей выручки;

- сумма в скобках — величина полной себестоимости;

- с.2340 — размер доходов (проч.);

- с.2350 — размер расходов (проч.);

- с.2410 — размер налога на прибыль.

Аналогичный вышеуказанному упрощенный расчет по балансу выглядит так:

с.2400 = с.2300 — с.2410, в котором

- с.2400 — искомая сумма чистой прибыли;

- с.2300 — размер балансовой прибыли;

- с.2410 — размер налога на прибыль.

Пример

Компания по производству домашнего текстиля «Медея» предоставила за 2-летний период финансовую отчетность со следующими цифрами:

| Параметр отчетности | Номер строки в отчете | 2016 год | 2017 год |

| Выручка | 2110 | 220000 | 340000 |

| Величина себестоимости (техн.) | 2120 | 70000 | 110000 |

| Расходы (комм.) | 2210 | 16000 | 20000 |

| Расходы (управл.) | 2220 | 34000 | 54000 |

| Доходы (проч.) | 2340 | 4000 | 3000 |

| Расходы (проч.) | 2350 | 6000 | 6000 |

| Балансовая прибыль | 2300 | 98000 | 152000 |

Расчет чистой прибыли за оба эти периода составит:

NP2016 = TR — TC + OR — OE — T = 220000 — (70000+16000+34000) + 4000 — 6000 — 220000х20% = 78400 руб.

NP2017 = TR — TC + OR — OE — T = 340000 — (110000+20000+54000) + 3000 — 6000 — 340000х20% = 122400 руб.

либо в упрощенном варианте

NP2016 = BT — T = 98000 — 98000х20% = 78400 руб.

NP2017 = BT — T = 152000 — 340000х20% =122400 руб.

Пример расчета

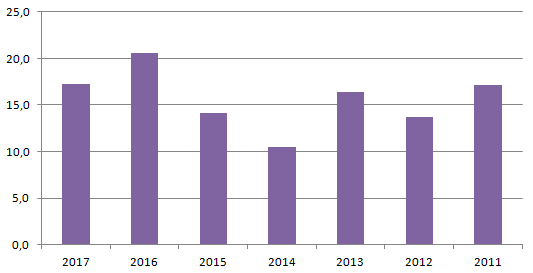

Рассчитывать показатель лучше всего за несколько лет, чтобы иметь возможность проанализировать его в динамике. Для примера найдем НЧП за последние 7 лет работы условной компании. Все данные можно скачать в табличном виде в Excel.

|

Год |

В |

ПЧ |

НЧП |

|---|---|---|---|

|

2017 |

102 508 |

17 680 |

17,2 |

|

2016 |

95 650 |

19 650 |

20,5 |

|

2015 |

89 650 |

12 680 |

14,1 |

|

2014 |

105 680 |

11 020 |

10,4 |

|

2013 |

84 260 |

13 790 |

16,4 |

|

2012 |

76 023 |

10 380 |

13,7 |

|

2011 |

55 690 |

9 550 |

17,1 |

Таким образом, НЧП на предприятии за последние 7 лет была в рекомендуемых пределах. Однако в течение этого времени наблюдаются скачки значения в диапазоне 10,4-20,5 %.

Рис. 2. Изменения НЧП

Держи баланс. Рациональное направление средств НП

Считается, что масштабирование бизнеса должно быть приоритетной целью при определении того, куда пойдет нераспределенная прибыль. Грамотное реинвестирование способно повысить общую доходность бизнеса и биржевую стоимость ее акций. Что, в свою очередь, станет основным преимуществом для инвесторов. Банальная выплата дивидендов хороша лишь в короткой перспективе, тогда как поступательное развитие создает потенциал для стабильного долгосрочного заработка. Если компания не будет расти, инвесторы не увидят этого потенциала и захотят повышения дивидендов уже сейчас, что нежелательно с финансовой точки зрения для самой компании.

С другой стороны, даже с учетом логичности вышесказанного, между дирекцией и управленческим отделом предприятия часто возникают дискуссии относительно того, куда направить нераспределенную прибыль.

Если менеджмент противостоит тому, чтобы выделять средства на выплату дивидендов, а хочет использовать их исключительно для реализации новых проектов, акционеры могут принять решение о продаже акций.

В результате биржевые котировки предприятия снизятся, равно как и ее рыночная капитализация.

Поэтому для финансового руководства важно придерживаться так называемой золотой середины, обеспечивая инвесторам ту доходность, на которую они рассчитывают, и параллельно с этим направляя средства на развитие компании. Инвестиции из суммы нераспределенной прибыли зачастую направляются на приобретение нового оборудования, маркетинговые исследования, совершенствование технологий и другие пункты, от которых во многом зависит дальнейшая конкурентоспособность и финансовый успех бизнеса

Инвестиции из суммы нераспределенной прибыли зачастую направляются на приобретение нового оборудования, маркетинговые исследования, совершенствование технологий и другие пункты, от которых во многом зависит дальнейшая конкурентоспособность и финансовый успех бизнеса.

Личный визит

Конечно, никто не запрещает вам просто прийти в банк и попросить клерка рассказать о текущем остатке. Вам нужно будет иметь с собой только паспорт. Копия кредитного договора хранится в банке, поэтому нет нужды таскать его с собой.

Разумеется, третий вариант самый долгий, но если уж вы пошли этим путем, заодно возьмите логин и пароль для интернет-банка. В дальнейшем узнавать остаток долга по вашему кредиту удобней будет при помощи варианта номер 1.

Если вам интересно как узнать остаток долга по кредиту при помощи расчетов аннуитетной схемы, вы можете почитать статью о составлении графика платежей.

Читайте так же выгодно ли будет взять кредит на досрочное погашение остатка по текущему кредиту.

Вашим друзьям будет полезна эта информация. Поделитесь с ними!

Методика определения чистой прибыли на основе данных баланса

В готовом виде размер чистой прибыли компании на конец периода в форме № 1, утвержденной приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н, не приводится. В разделе 3 баланса, а точнее в поле 1370, представлен показатель нераспределенной прибыли, который содержит в том числе и сумму чистой прибыли отчетного года.

Оперируя указанным значением на начало и конец отчетного периода, можно произвести вычисление чистой прибыли:

Пч = Пн2 – Пн1,

где:

Пч — чистая прибыль;

Пн1 — нераспределенная прибыль на начало периода;

Пн2 — нераспределенная прибыль на конец периода.

Данный вариант расчета можно применять компаниям, не выплачивающим дивиденды.

В случае если была произведена выплата доходов учредителям, алгоритм примет вид:

Пч = Пн2 – Пн1 + Д.

Особой надобности проводить подобные вычисления на практике нет, так как размер чистой прибыли можно посмотреть в отчете о финансовых результатах. Достаточно обратиться к строке 2400 данной формы, где и содержатся нужные цифры. Как правило, именно этой информацией и пользуются экономические и финансовые службы для проведения расчетов и последующего анализа.

Применение же приведенной выше методики потребуется только в случае, когда нет в наличии других форм, кроме баланса. Отметим также, что именно балансовые показатели по большому счету влияют на итоговый размер прибыли. А вот каким образом — читайте далее.

Для чего нужен расчёт прибыли

Расчёт прибыли предприятия необходим для:

Оценки выполнения плана по прибыли. В начале своей деятельности или при запуске нового проекта составляют бизнес-план, который содержит прогноз развития, подсчёты расходов и доходов, а также предполагаемый срок выполнения работы. Бизнес-план составляется с учётом всех возможных факторов влияния на развитие компании. После подсчёта реальной, чистой прибыли, за вычетом всех необходимых отчислений и платежей, её сравнивают с запланированной, и уже далее делают выводы. Если размер прибыли меньше, чем предполагалось изначально, то владелец бизнеса сможет определить, какие действия и решения ошибочные, и что нужно предпринять, чтобы их исправить.

Определения резервов дальнейшего роста прибыли. Если при расчётах очевидно, что себестоимость продукции слишком высока, значит нужно сконцентрироваться на поиске новых поставщиков сырья. Снижение затрат при неизменной цене повлечёт за собой увеличение прибыли

Привлечь внимание покупателей к компании и продукции можно с помощью разработки рекламных кампаний, промо-акций и презентаций. В некоторых случаях для повышения интереса к товару используют новую упаковку.

Корректировки стратегии развития предприятия

Расчёт показателей чистой прибыли помогает решить, в каком направлении нужно двигаться, чтобы увеличить доходность компании. К примеру, если выявится, что один вид товаров приносит маленькую прибыль или же вовсе её не приносит, руководство должно задуматься о том, насколько необходим выпуск этого товара и не будет ли лучше прекратить его выпускать. Все же освободившиеся ресурсы можно направить на выпуск наиболее выгодных и востребованных у покупателей товаров.

Для чего нужно считать НЧП? Экономический смысл коэффициента

Показатель представляет интерес для собственников бизнеса, приглашенных управляющих, банков, инвесторов, других заинтересованных лиц.

Собственникам и управленцам он нужен для оценки финансового положения компании, поиска возможностей для привлечения инвестиций, оценки внутренней ситуации на фирме, проведения конкурентного анализа. Он используется для составления прогнозов, регулировки цен на товары и услуги, выявления скрытых возможностей финансирования, оценки финансовой устойчивости. Если показатель слишком низкий или высокий, то в первую очередь стоит оценить адекватность цен, сравнить их с прямыми конкурентами. Если цены находятся на приемлемом уровне, значит, дело в неэффективном управлении или кризисе.

Банки и инвесторы интересуются НЧП для оценки целесообразности вложений в бизнес. Это вспомогательный показатель, который нужен для представления полной картины о финансовом положении компании и позволяет увидеть, если фирма приносит убытки. Помимо нормы чистой прибыли, в расчет берутся значения рентабельности (инвестиций, капитала, затрат, активов).

Справка! Если компания собирается брать кредит в банке, то его процентная ставка не может быть выше НЧП. В противном случае обслуживание долга окажется неподъемной ношей.

Банки рассчитывают значение показателя с этой же целью – оценить платежеспособность потенциального клиента. После нахождения НЧП становится понятно, сможет ли предприятие выплачивать проценты при сохранении текущего уровня цен.