Важные моменты, касающиеся расчета рентабельности

Необходимо обратить внимание на такие нюансы:

- действия и факторы, которые влияют на прогноз прибыли организации;

- цифра затрат на себестоимость не всегда идет на убыль (так например в области науки для дальнейшего продвижения потребуется вложение немалой суммы средств для таких расходов как покупка необходимого оборудования);

- стоит делать акцент на тех продуктах, рентабельность которых за последнее время показала лучшие результаты.

Чтобы получить конкретные данные о рентабельности, нужно систематически (на протяжении месяцев и лет), тогда можно сделать более обобщенные выводы о дальнейших действиях в сфере менеджмента.

Виды показателей рентабельности

Реальную полную картину о состоянии дел на предприятии можно получить при расчете и анализе нескольких показателей. Это позволит увидеть ситуацию с разных сторон, понять причину снижения (или увеличения) расходов по любым статьям. Для этого может понадобиться несколько коэффициентов, каждый из которых будет отражать определенный ресурс:

- ROA – рентабельность активов;

- ROM – уровень рентабельности продукции;

- ROS – рентабельность продаж;

- ROFA – рентабельность основных средств;

- ROL– рентабельность персонала;

- ROIC– рентабельность инвестиций в предприятие;

- ROE – рентабельность собственного капитала.

Это только небольшое количество самых распространенных коэффициентов. Для их расчета достаточно цифр из открытых источников – баланса и приложений к нему, текущих отчетов по продажам. Если необходима предполагаемая оценка рентабельности бизнеса для запуска нового дела, данные берутся из маркетингового анализа рынка подобной продукции или услуг, из доступных в общем обзоре отчетов конкурентов.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка | -0.381 | -0.017 | -0.029 | -0.019 | -0.024 | -0.054 | -0.048 |

| Минипредприятия (10 млн. руб. ≤ выручка | -0.018 | 0.054 | 0.052 | 0.059 | 0.060 | 0.062 | 0.068 |

| Малые предприятия (120 млн. руб. ≤ выручка | 0.048 | 0.045 | 0.045 | 0.046 | 0.049 | 0.055 | 0.064 |

| Средние предприятия (800 млн. руб. ≤ выручка | 0.062 | 0.048 | 0.055 | 0.061 | 0.063 | 0.067 | 0.046 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.107 | 0.080 | 0.086 | 0.092 | 0.080 | 0.072 | 0.130 |

| Все организации | 0.095 | 0.070 | 0.074 | 0.080 | 0.073 | 0.069 | 0.110 |

Значения таблицы рассчитаны на основании данных Росстата

Значения рассчитаны по формуле: стр.2200 / стр.2120

Рентабельность продукции

В процессе анализа предпринимательскойдеятельности широко используетсяпоказатель рентабельности продукции.

Данный показатель определяется отношениемприбыли от реализации или чистой прибылиот основной деятельности к сумме затратпо реализованной продукции.

Рентабельность отдельного видапродукции определяется отношениемприбыли от выпуска (реализации) даннойпродукции к полной себестоимости данноговида продукции.

Рентабельностьпродукции характеризует,сколько субъект хозяйствования имеетприбыли или самофинансируемого доходас каждого рубля, затраченного напроизводство иреализацию продукции.

Формулы для расчёта рентабельностьпродукции:

1. Рентабельность всей реализованнойпродукции:

R=,R=,

где R– рентабельностьреализованной продукции, %;

П – прибыль от реализации, руб.;

З – затраты на производство иреализацию продукции, руб.;

ЧП – чистая прибыль от основнойдеятельности, руб.

2. Рентабельность отдельных видовпродукции:

RИЗД=,

где RИЗД–рентабельность отдельного вида продукции,%;

Цi– цена i-тоговида продукции, руб.;

Сi– себестоимость i-тоговида продукции, руб.

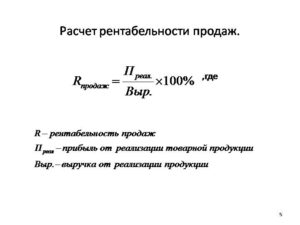

Рентабельность продаж

Рентабельностьпродаж является одним из важнейшихпоказателей эффективностидеятельности компании. Исчисляютпоказатель как отношение прибыли отреализации продукции (работ, услуг) иличистой прибыли к стоимости реализованнойпродукции (сумме полученной выручки).

Этот коэффициент показывает, какуюсумму прибыли от реализации получаетпредприятие с каждого рубля проданнойпродукции. Инымисловами, сколько остается у предприятияпосле покрытия себестоимостипродукции.Еслирезультат выразитьне в процентах, а в копейках, то онпокажет, сколько копеекприбыли от продаж получено с каждогорубля выручки отреализации продукции.

Формулы для расчёта рентабельностипродаж:

1. Рентабельность продаж в целом попредприятию:

RПР=, RПР=,

где RПР– рентабельностьпродаж в целом по предприятию, %;

ППР– прибыль от продаж,руб.;

ВПР– выручка от продаж (сучётом косвенных налогов или безкосвенных налогов), руб.;

ЧП – чистая прибыль, руб.

2. Рентабельность продаж отдельных видовпродукции:

RПРизд=,

где RПРизд -рентабельность продаж отдельных видовпродукции, %;

Цi– цена i-тоговида продукции, руб.;

Сi– себестоимостьi-того вида продукции,руб.

Показатель рентабельности продажхарактеризует важнейший аспектдеятельности компании – реализациюосновной продукции, а также оцениваетдолю себестоимости в продажах. Данныйпоказатель отражает только операционнуюдеятельностьпредприятия.Он не имеет ничего общего с финансовойдеятельностью.

Рентабельность активов

Рентабельность активов – это комплексныйпоказатель, позволяющий оцениватьрезультаты основной деятельностипредприятия. Он выражает отдачу, котораяприходится на рубль активов компании.

Рентабельность активов определяетсяпо следующим формулам:

,,

где RА– рентабельностьактивов, %;

А – средняя стоимость активов запериод, руб.

Этоткоэффициент показывает эффективностьуправления активами организации черезотдачу каждого рубля, вложенного вактивы, и характеризует генерированиедоходов данной компанией. Так же этотпоказатель является еще однойхарактеристикой ресурсоотдачи, но нечерез объем реализации, а посредствомприбыли до налогообложения.

Рентабельность продукции: формула расчета и анализ

— Справочник предпринимателя — Основы бизнеса — Рентабельность — Формула рентабельности реализуемой продукции

Рентабельность – относительный показатель, характеризующий эффективность экономической деятельности предприятия. В отличие от абсолютных показателей (выручка, прибыли и т.д.

) рентабельность позволяет сравнивать результативность деятельности нескольких предприятий. Сравнение можно производить только по относительным показателям, сравнение абсолютных показателей некорректно и не даст правильных результатов для дальнейшего планирования деятельности.

В общем виде показатель рентабельности отражает сколько копеек/рублей прибыли принесет один рубль, вложенный в деятельность (в себестоимость, основной или оборотный капитал и т.д.).

Что такое рентабельность реализуемой продукции

Рентабельность реализуемой продукции (ROM– ReturnonMargin) – показатель, отражающий эффективность реализации продукции. Численное выражение рентабельности реализуемой продукции показывает соотношение между доходами от реализации продукции и затратами на производство и продажу продукции.

Иначе говоря, рентабельность реализуемой продукции отражает сколько копеек/рублей прибыли принесет один рубль, потраченный на производство и продажу продукции.

Формула рентабельности продукции

Для расчета рентабельности реализуемой продукции используется либо прибыль от продаж, либо чистая прибыль. Также используются два вида себестоимости – полная или производственная (технологическая).

Рентабельность реализуемой продукции рассчитывается по следующим формулам:

- Рентабельность продукции по прибыли от продаж и полной себестоимости: ROM=ПР/TC

- Рентабельность продукции по прибыли от продаж и производственной себестоимости: ROM=ПР/TCтехн

- Рентабельность продукции по чистой прибыли и полной себестоимости: ROM=ЧП/TC

- Рентабельность продукции по чистой прибыли и производственной себестоимости: ROM=ЧП/TCтехн,

где ROM– рентабельность реализуемой продукции, ПР – прибыль от продаж, ЧП – чистая прибыль, TC– полная себестоимость реализуемой продукции, TCтехн – производственная себестоимость.

Прибыль от продаж можно найти в отчете о финансовых результатах (строка 050) или рассчитать по формуле:

ПР=TR-TC,

где TR– выручка от реализованной продукции, TC– полная себестоимость реализованной продукции. Выручка отражается в отчете о финансовых результатах. Строка 010 отчета – «Выручка (нетто) от продажи товаров, продукции, работ, услуг». Полную себестоимость рассчитывают по следующей формуле, основанной на данных отчета о финансовых результатах:

TC=строка 020+строка 030+строка 040,

где строка 020 – «Себестоимость проданных товаров, продукции, работ, услуг» – это производственная себестоимость (TCтехн), строка 030 – «Коммерческие расходы», строка 040 – «Управленческие расходы».

Чистую прибыль можно найти в отчете о финансовых результатах (строка 190) или рассчитать по формуле:

где ПР – прибыль от продаж, ПрР – прочие расходы, ПРД – прочие доходы, Н – сумма налогового бремени. Прочие доходы и расходы – это затраты, напрямую не связанные с процессом производства и реализации продукции.

Рентабельность реализуемой продукции может рассчитываться как по всей произведенной продукции, так и по каждому отдельному виду реализуемой продукции.

Анализ рентабельности продукции

Анализ рентабельности реализуемой продукции необходим для правильной оценки эффективности текущей деятельности. Он позволяет понять, сколько копеек прибыли принесет один рубль, вложенный в производство и реализацию продукции.

Рентабельность, рассчитанная по технологической себестоимости, позволяет оценить эффективность затрат на производство продукции. Этот показатель будет выше, чем рентабельность, рассчитанная по полной себестоимости.

Целесообразно рассчитывать оба этих показателя для того, чтобы дать более полную оценку как производства, так и реализации продукции.

Чем выше показатель рентабельности, тем более эффективно производство и реализация продукции. Высокие численные показатели рентабельности реализуемой продукции отражают конкурентоспобность продукции.

Для повышения рентабельности реализуемой продукции возможно снижать себестоимость продукции и повышать объемы продаж. Оба пути связаны с появлением дополнительных затрат, которые впоследствии повлияют на величину рентабельности. (30 голос., 4,20 из 5) Загрузка…

Как произвести анализ показателей

Грамотный финансовый аналитик должен уметь не только рассчитывать рентабельность продукции, но и извлекать полезную информацию из рассчитанных значений показателей. Для удержания коэффициента на необходимом уровне либо повышения его значения существует несколько решений:

Уменьшение себестоимости производства

В первую очередь, следует уделить особое внимание качеству товаров, т.к. если сильно снизить себестоимость, могут снизиться объёмы продаж, а значит и выручка.

Внедрение в производственный процесс новых технологий и прогрессивных методик производства

Для этого потребуются значительные финансовые вложения, но при грамотном подходе к делу они очень быстро окупятся.

Запуск агрессивной рекламной кампании. Используют для привлечения новых покупателей и повышения выручки от продаж, но для этого также нужны дополнительные вложения.

Поиск новых рынков сбыта продукции.

Расширение ассортимента выпускаемых товаров.

Анализ рентабельности продаж

Для коэффициента рентабельности реализованной продукции не существует нормативных рамок. Данный финансовый показатель определяется в сравнении:

Правильно анализировать

- С продажами фирм – конкурентов

- С предыдущими показателями и динамики в целом

- Соответствия ранее составленным прогнозам и планам

Конкурентоспособность всегда являлась залогом успешного бизнеса. Добиться хороших результатов на современном рынке без оглядки на конкурентов практически невозможно. С этой целью проводятся регулярные мониторинги определенных товарных групп. Основные методы поддержания конкурентоспособности:

Гибкая ценовая политика. Непомерно завышенная стоимость приводит к снижению покупательского спроса, а заниженная не принесет прибыли

Очень важно найти здесь золотую середину, чтобы удержаться на плаву среди конкурентов.

Постоянный контроль качества продукции. Не уделяя внимания этому вопросу можно растерять всех клиентов и заказчиков.

Привлекательность товара для покупателя

Здесь все средства хороши: красочная практичная упаковка, качественная реклама и т.д. Многие компании предоставляют торговым точкам оборудование для своей продукции, чтобы представлять ее в наиболее выгодном свете для потребителя.

Рентабельность довольно неустойчивый финансовый показатель, который нужно постоянно контролировать. Проще всего анализировать ситуацию при помощи графиков или таблицы, куда вносятся данные за каждый отчетный период, это позволит быстро и наглядно отследить динамику рентабельности.

Рентабельность реализованной продукции является основным показателем, оценивающим эффективность деятельности компании. Этот аспект важен как для владельца предприятия, так и для инвесторов, кредиторов и партнеров по бизнесу, поэтому следить за ним нужно постоянно и очень тщательно.

Напишите свой вопрос в форму ниже

Основные факторы, влияющие на значение показателя

На рентабельность продукции, рассчитанной по предприятию в целом, влияет несколько факторов. Значение показателя зависит от того, как изменяется:

- структура реализованной продукции. Если в общей сумме проданных товаров повысится доля более рентабельных их видов, то и коэффициент повысится, в обратном же случае – понизится;

- среднее значение реализационных цен, оказывающее прямое воздействие на значение показателя;

- уровень себестоимости товаров, находящийся в обратной зависимости с уровнем рентабельности. Рост себестоимости приводит к уменьшению значения коэффициента, и, наоборот, от снижения себестоимости его значение увеличивается.

Расчет рентабельности предприятия

Наиболее крупным и обобщенным показателем является уровень рентабельности предприятия. Для его расчета используется только бухгалтерская и статистическая документация за определенный период. В более упрощенном варианте формула рентабельности предприятия выглядит как:

Где:

- Р – это основная рентабельность предприятия;

- БП – показатель балансовой прибыли. Он равен разнице между полученной выручкой и себестоимостью (включая организационные и управленческие затраты), но до вычитания налогов;

- СА – суммарная стоимость всех оборотных и внеоборотных активов, производственных мощностей и ресурсов. Она берется из бухгалтерского баланса и приложений к нему.

Для расчета будет необходима среднегодовая стоимость всех материальных активов, амортизация которых применяется в формировании отпускной цены на услуги или товары.

Рентабельность реализованной продукции — значение

Рентабельность реализованной продукции используется как основной индикатор оценки финансовой эффективности компаний с относительно небольшими объемами основных средств и собственного капитала. Оценка рентабельности продаж дает возможность объективно взглянуть на состояние дел.

Показатель рентабельности продаж характеризует главный аспект работы компании — реализацию основной продукции.

Далее перечислены варианты изменения рентабельности продаж под влиянием различных факторов.

1. Увеличение показателя Рентабельность реализованной продукции.

a) Темпы роста выручки опережают темпы роста затрат. Возможные причины:

- рост объемов продаж,

- изменение ассортимента продаж.

При увеличении количества проданной продукции в натуральном выражении выручка возрастает быстрее затрат в результате действия производственного левериджа.

Составными элементами себестоимости продукции являются переменные и постоянные расходы. Изменение структуры себестоимости может сильно повлиять на величину прибыли. Инвестирование в основные средства сопровождается увеличением постоянных затрат и теоретически, уменьшением переменных затрат. При этом зависимость носит нелинейный характер, поэтому найти оптимальное сочетание постоянных и переменных затрат непросто.

Кроме простого повышения цен на свои товары, компания может увеличить выручку за счет изменения ассортимента продукции. Эта тенденция развития предприятия благоприятна.

b) Темпы снижения затрат опережают темпы снижения выручки. Возможные причины:

- рост цен на продукцию (работы, услуги),

- изменение структуры ассортимента.

В этом случае происходит формальное улучшение показателя рентабельности, но снижается объем выручки, тенденцию нельзя назвать однозначно благоприятной. Для правильно сделанных выводов анализируют политику ценообразования и ассортиментную политику предприятия.

c) Выручка увеличивается, затраты уменьшаются. Возможные причины:

- повышение цен,

- изменение ассортимента продаж,

- изменение норм затрат.

Эта тенденция благоприятна, и дальнейший анализ проводится с целью оценки устойчивости такого положения компании.

2. Снижение показателя Рентабельность реализованной продукции.

a) Темпы роста затрат опережают темпы роста выручки. Возможные причины:

- инфляционный рост затрат опережает выручку,

- снижение цен,

- изменение структуры ассортимента продаж,

- увеличение норм затрат.

Это неблагоприятная тенденция. Для исправления положения анализируют вопросы ценообразования на предприятии, ассортиментную политику, систему контроля затрат.

b) Темпы снижения выручки опережают темпы снижения затрат. Возможные причины:

сокращение объемов продаж.

Такая ситуация обычна, когда предприятие сокращает деятельность на рынке. Выручка снижается быстрее затрат в результате действия производственного левериджа. Следует сделать анализ маркетинговой политики компании.

c) Выручка уменьшается, затраты увеличиваются. Возможные причины:

- снижение цен,

- увеличение норм затрат,

- изменение структуры ассортимента продаж.

Необходим анализ ценообразования, системы контроля затрат, ассортиментной политики.

В нормальных (стабильных) условиях рынка динамика выручки изменяется быстрее затрат только под действием производственного левериджа. Остальные случаи связаны или с изменением внешних и внутренних условий функционирования предприятия (инфляция, конкуренция, спрос, структура затрат), или с неэффективной системой учета и контроля на производстве.

Виды рентабельности

Разновидности прибыльности определяются направлением деятельности предприятия.

В экономической науке принято различать следующие типы:

- товаров и услуг – разница в расходах на ресурсы и доходах с продажи, иногда рассчитывается на конкретный продукт;

- предприятия – учет всех денежных потоков предприятия, применяется для оценки стоимости бизнеса;

- активов – полнота и правильность использования единиц бизнеса.

Произведение расчета рентабельности с целью уточнения баланса важно не только для владельца бизнеса, который хочет оценить свой актив, но также потребуется при продаже предприятия и желании привлечь сторонние источники финансирования

Примеры

Рентабельность продукции: график

Представим фирму по производству бумажной продукции, которая за минувший месяц получила общую сумму продаж в размере 500 млн. рублей. Из этой цифры вычтем растраты на все разновидности себестоимости (коммерческая, зарплата сотрудникам производства), которые составили 265 млн. рублей. И так, какова рентабельность за последний месяц?

Первое логичное действие — вычет себестоимости: 500-265=235 млн. руб. Воспользуемся формулой вычета рентабельности ПР/ТС х 100%: 235/265 х 100%=88. 68%. Полученная цифра показывает сколько выручки получает компания с 1 рубля проданной продукции. Выручка составляет 88,68 копеек, что является довольно внушительным показателем. Когда значение рентабельности идет на спад, можно судить об уменьшаемом спросе на данную продукцию. Исходя из полученной цифры можно делать выводы о том, насколько конкурентоспособна фирма на общем рынке сбыта.

Следующий пример расчета: Компания занимается реализацией продуктов трех видов. За последнее время была выявлена средняя рентабельность которых равняется 26%. Изначально требуется найти рентабельность по каждому отдельному товару:

- Первый тип товара. Формула А: 9/27 х 100%=33,3%

- Второй тип товара. Формула Б: 8/22 х 100%=36,36%

- Третий тип товара. Формула В: — 1, 89%

Сделаем вывод: первоначально кажется что товар А приносит предприятию большую выгоду чем остальная продукция (это видно из общей величины 27%). Но по факту просчета рентабельности видно что товар под знаком Б приносит на 3 копейки больше прибыли с каждого рубля, вырученного в процессе продажи

Это означает, что производителю есть смысл заострить внимание на товаре Б

Товар под знаком В приносит лишь убыток. При продажах на каждой денежной единице теряется 1 руб. 89 копеек средств. Это значит что производителю лучше как можно скорее снять данную единицу производства, дабы не трудится себе во вред.

Как рассчитать финансовую рентабельность предприятия, подскажет видеоматериал:

Смысл и значение рентабельности реализованной продукции

Главным результатом деятельности любого предприятия была и остается прибыль. Достижение этого показателя зависит от многих факторов:

Определение рентабельности

- Доходов от продаж изготавливаемой продукции (либо услуг предприятия).

- Затрат на производство: коммунальные счета, выплаты и проценты по кредитам, налоговые обязательства, материалы и оборудование, выплаты сотрудникам и субподрядчикам и т.д.

Рентабельность предприятия позволяет оценивать эффективность его деятельности и складывается из суммарного результата рентабельностей:

- Продаж (реализации продукции), если организация производит товары в ассортименте, то необходимо рассчитывать рентабельность по каждому виду продукции.

- Активов, здесь имеется ввиду вся собственность компании (транспорт, недвижимость, оборудование и т.д.) без учета заемных средств и долговых обязательств.

- Собственного капитала.

- Инвестиций и кредитов.

Помимо производства и реализации продукции компания может заниматься выполнением каких-либо других работ: оказанием услуг, инвестированием либо являться заемщиком. Любая из этих операций будет приносить доходы или повышать расходы, которые в свою очередь отражаются на рентабельности организации

Поэтому очень важно оценивать каждое из этих слагаемых в отдельности, что позволит выявить слабые стороны и своевременно подкорректировать ситуацию

Рентабельность продаж зависит от многих факторов:

- Себестоимости товарной единицы, затрат на производство

- Покупательской активности и спроса на продукцию

- Конкурентоспособности, качества и привлекательности товара для потребителя

- Ценовой политики и рыночной стоимости товарной единицы

Данная величина исчисляется в процентах и показывает, сколько прибыли получила организация за определенный период времени с каждого рубля, затраченного на производство и реализацию той или иной продукции. Также этот финансовый показатель является оценкой эффективного управления предприятием, ведь получение прибыли напрямую зависит от правильных решений руководства.

Способы повышения рентабельности предприятия

Если проведенный анализ дал неутешительные результаты, то предпринимателю требуется принять меры по повышению прибыльности.

Прежде чем начинать предпринимать действия, рекомендуется отследить динамику в несколько промежутков времени, так как могли оказать воздействие такие факторы, как:

- сезонность;

- появление конкурентов;

- рост цен на сырье и рабочую силу в регионе.

К основным способам увеличения доходности относятся:

- Улучшение качества производимого продукта с целью увеличения рынка сбыта.

- Разработка маркетинговой компании, в том числе рекламной, поиск новых каналов сбыта.

- Снижение себестоимости без ущерба качеству, например, модернизация оборудования или привлечение высококвалифицированных кадров взамен нескольким людям без специальности, или снижение зарплат.

Для того чтобы рассчитать доходность компании, требуется знать целый перечень параметров, которые доступны исключительно бухгалтерии фирмы.

Произвести оценку предприниматель в состоянии самостоятельно, используя калькулятор онлайн, если знает формулу и исходные данные. Также допустимо привлечение сторонних специалистов.

Как осуществить расчет рентабельности

Без расчета рентабельности продукции не обойтись

Все предприниматели мира используют данный метод для того, чтобы четко понимать есть ли смысл продолжать дальнейшую работу с конкретной продукцией. Для этой цели ведется постоянное отслеживание и мониторинг рентабельности.

Чтобы иметь возможность расширять рамки прибыли и с успехом развивать предпринимательскую деятельность, важно не довольствоваться приблизительными «подсчетами в уме», а вести четкую систему математических действий. Учитывать нужно состояние рынка, отдачу от введения продукции, а также временные показатели, за которые произойдет окупаемость товара

Необходимо знать способы и варианты формул, которые включали бы все показатели дохода и расхода

Учитывать нужно состояние рынка, отдачу от введения продукции, а также временные показатели, за которые произойдет окупаемость товара. Необходимо знать способы и варианты формул, которые включали бы все показатели дохода и расхода.

Для понимания уровня рентабельности нужно ежемесячно вносить данные в бухгалтерские отчеты и дополнительно проводить такое мероприятие один раз в квартал. Кто заинтересован в уровне рентабельности своего предприятия:

- предприниматели, которые хотят понимать насколько их шаги в выбранной сфере правильны;

- лица, занимающиеся кредитованием и следящие за экономикой предприятия.

Уровень прибыли рассматривается как абсолютная величина, в связи с чем ее можно без проблем представить в качестве денежных единиц (для бухгалтерской отчетности). Если применяется система соотношения абсолютных величин (в процентном соотношении между собой), то лучше пояснять относительные показатели. Общий показатель рентабельности дает понять какое количество прибыли приходится на одну единицу затрат выпуска продукции.

Примеры расчета и выводы

Как выявлять недостатки бизнеса

Для более полного восприятия данной информации следует рассмотреть наглядный пример: компания занимается производством шоколада и конфет. Выручка от продаж за выбранный период составила 560000 рублей, полная себестоимость, включая все затраты – 243000 рублей. Необходимо рассчитать рентабельность реализованной продукции.

В начале, следует определить прибыль от продаж, для этого от выручки следует отнять затраты: 560000-243000=317000 р. Далее вычисляем коэффициент рентабельности продаж: 317000/243000=1,3045, округляем результат до сотых, получается 1,30.

Чтобы определить количество прибыли с каждого рубля за проданную продукцию, этот коэффициент умножается на 100, 1,3*100=130 (копеек). Получается, что каждый потраченный рубль приносит 1рубль 30 копеек прибыли компании. Это можно считать очень хорошим результатом.

Теперь пример более детального подсчета. Компания выпускает плиточный шоколад, конфеты в коробках и весовые.

Рентабельность для каждой товарной группы на каждый затраченный рубль соответственно: 0,86р., -0,34р., 0,78р. Получается, что производство конфет в коробках является убыточным для предприятия и его следует либо прекратить, либо пересмотреть: повысить рыночную стоимость, сократить затраты и т.д. Иногда руководство фирмы принимает решение о проведении рекламных акций, то есть затраты на определенное время увеличиваются, но в последствии наблюдается положительная динамика.

Порогом рентабельности считается показатель равный нулю, когда затраты покрываются, но прибыли предприятие не получает. Подобная тенденция характерна для фирм – новичков, чья продукция еще не пользуется высоким спросом, вложения еще не окупились и существует постоянная необходимость в затратах на рекламу. Если в течение продолжительного времени этот показатель остается нулевым или отрицательным, следует анализировать ситуацию и выявлять слабые стороны.