Операционная прибыль: определение

Понятие операционного вида прибыли предусмотрено для идентификации результатов работы компании по основному направлению деятельности. За основу при расчете этого показателя принимается совокупная выручка в денежном выражении, полученная после реализации изготовленных изделий, перепродажи товаров.

Когда определяется операционная прибыль, формула расчета не должна учитывать суммы финансовых потоков и инвестиционных средств. Последовательность вычислений следующая:

- выводится итоговое значение выручки;

- находится показатель валовой прибыли (из выручки вычитаются суммы себестоимости по реализованной продукции);

- как рассчитать операционную прибыль – итог валовой прибыли уменьшается на понесенные затраты по реализации партий товаров конечным потребителям.

Валовая прибыль призвана показать степень влияния на рентабельность производства себестоимости изделий. Операционный показатель прибыльности дает возможность сделать данные о результатах деятельности более объективными. Уровень налоговой нагрузки и возможные действия фискальных органов на значение этого вида прибыли не оказывают влияния.

Отражение прибыли в отчетности

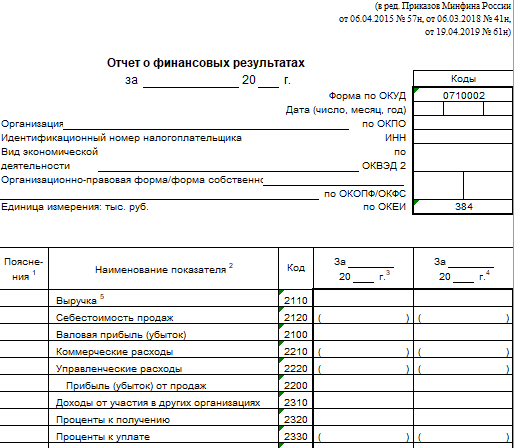

Операционная прибыль в балансе – строка для этого показателя в отчете не выделена. Его проще выводить по данным из отчета о прибылях и убытках (финансовых результатах). Для этого используют значения строк:

- выручки (код строки 2110);

- себестоимости по продажам (данные из строки с кодовым обозначением 2120);

- коммерческих затрат (в отчете это строка 2210);

- управленческих трат (из графы под шифром 2220).

Как считается операционная прибыль в управленческом учете – по натуральным измерителям объема продаж, актуальным ценам товарных позиций и полным суммам себестоимости. Формула для вычислений имеет вид:

Объем продаж х Уровень цены – Объем продаж х Себестоимость.

Чистая операционная прибыль по ОФР выводится путем нахождения разницы между значениями таких строк отчета:

2110 (итог по выручке) – 2120 (себестоимость реализации) – 2210 (коммерческие виды произведенных трат) – 2220 (расходы на управленческие цели) + 2310 (доходы, которые были получены предприятием от участия в капитале других организаций) + 2320 (размер процентов, подлежащих получению) – 2330 (проценты, начисленные и подлежащие уплате третьим лицам) + 2340 (доходы из разряда прочих) – 2350 (расходы из категории прочих) – 2410 (величина налога на прибыль) + (-) строка 2430 + (-) строка 2450 – 2460 (прочее).

Чистая операционная прибыль после налогообложения покажет по итогам вычислений объективный уровень рентабельности проекта. Инвесторы предпочитают оценивать риски и перспективы путем сопоставления разных видов прибыли. Операционная прибыль в балансе не отражается, ее невозможно определить на основании данных только этого отчета. Причина в том, что балансовая форма выводит значения показателей на определенную дату путем вынесения в строки конечных сальдо по счетам. Отчет о финансовых результатах удобен тем, что в нем раскрываются накопленные за отрезок времени суммы.

Анализ индикатора

Бизнес обычно считается стабильным, если он может заработать достаточно от своей деятельности, чтобы поддержать себя и людей, участвующей в нем. Таким образом, более высокий коэффициент операционной прибыли лучше, чем более низкий, поскольку он показывает финансовую устойчивость компании.

Тенденция нормы операционной прибыли должна анализироваться в течение нескольких периодов в контексте отрасли, в которой работает компания.

Как правило, более высокая норма операционной прибыли является желательной, поскольку она предполагает больший потенциал для извлечения прибыли и большей защиты от любого усиления конкуренции или роста затрат.

Изменение нормы можно объяснить несколькими факторами, отраженными в таблице ниже.

Пример № 1. Рассмотрим простой пример, расчет.

Исходные данные для расчета представлены в таблице ниже.

| Показатель | Значение, р. |

| Валовой объем продаж | 564000 |

| Возврат продаж | 54000 |

| Себестоимость продаж | 240000 |

| Затраты по оплате труда | 43000 |

| Общие и административные расходы | 57000 |

Расчет:

- Найдем чистые продажи:

56400-54000 = 510000 р.

- Найдем валовую прибыль. Нужно вычесть стоимость проданных товаров из чистой выручки:

510 000 – 240 000 = 270 000 р.

- Вычтем операционные расходы из валовой прибыли, чтобы узнать операционную прибыль:

270 000 – 43 000 – 57 000 = 170 000 р.

- Используя формулу нормы операционной прибыли, получаем:

170 000 / 510 000 * 100 = 1/3 * 100 = 33,33%.

Пример № 2. Другой пример.

Рассмотрим отчет о доходах компании ABC.

| Показатель | Значение, руб. |

| Общий доход | 1 000 000 |

| Стоимость проданных товаров | 750 000 |

| Оплата труда | 250 000 |

| Общие расходы | 50 000 |

| Прочие операционные расходы | 100 000 |

Расчет:

- Операционная прибыль:

750 000 – (250 000 50 000 100 000) =

- Норма:

350 000 /1 000 000 * 100 = 35%

Балансовая прибыль предприятия в отчетности

Бухгалтерская отчетность отражает все показатели деятельности компаний. Она позволяет оценить степень успешности бизнес-проекта, просчитать его рентабельность и перспективность. Строка в балансе для балансовой прибыли не выделена. В отчете фигурирует значение прибыли, остающейся после вычета из нее всех видов затрат и налоговых обязательств.

Причиной невозможности идентификации значения балансовой прибыли по данным балансовой формы отчетности становится разный подход к отражению результатов деятельности. Баланс составляется на основе конечных сальдо по счетам. Балансовую прибыль надо рассчитывать по сведениям, формируемым накопительно. Расчет можно произвести на основании баланса и данных учетных регистров. Для этого к нераспределенной прибыли из строки баланса под кодом 1370 надо прибавить размер оплаченного на протяжении года налога на прибыль.

Операционная прибыль: формула

Расходы в вычислениях должны быть приняты только в той части, которая имеет отношение к реализованной партии товаров. Учитываемые расходные статьи классифицируются по таким категориям:

- переменные затраты в форме себестоимости;

- накладные траты, направленные на оплату аренды помещений, лицензий и сертификатов.

Как посчитать операционную прибыль, если в учете имеются обороты по процентам от займов, инвестиционных вложений – их значения не учитываются в расчете требуемого показателя. Конечная формула выглядит так:

Операционная прибыль = Выручка – Переменные затраты – Накладные расходы

Формула расчета чистой прибыли по балансу

В стандартной форме бухгалтерского баланса, утвержденной приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н, показатель чистой прибыли отсутствует. Но в разделе III «Капитал и резервы» баланса по строке 1370 отражается нераспределенная прибыль (непокрытый убыток), частью которой и является чистая прибыль (убыток) текущего периода.

Большинство бизнесменов основывают свои компании из-за желания получать прибыль. Есть несколько показателей, которые владельцы компаний могут использовать для определения эффективности своего бизнеса. Одним из таких показателей является прибыль до налогообложения.

Прибыльность компании может быть рассчитана именно с применением показателя прибыли до налогообложения. Значимость данного индикатора при расчетах эффективности очень высока.

Прибыль до налогообложения охватывает весь заработанный доход независимо от источника его поступления. Она включает продажи, комиссионные, доходы от прочих услуг и процентные доходы. Все расходы впоследствии вычитаются за исключением налога на прибыль. Кроме того, индикатор можно рассчитать, взяв чистую прибыль организации и добавив налог на прибыль.

где ПН – прибыль до налогообложения, т.р.;

В – выручка от реализации, т.р.;

С – себестоимость, т.р.;

УР – управленческие издержки, т.р.;

ДУ – доходы при участии в деятельности других компаний, т.р.;

ПП – проценты, которые следует получить, т.р.;

ПД – прочие доходы, т.р.;

ПР – прочие расходы, т.р.

Стр.2300 = стр.2110 – стр.2120 – стр.2210 – стр.2220 стр.2310 стр. 2320 – стр.2330 стр.2340 – стр.2350

Алгоритм расчета значения прибыли до налогообложения:

- сбор всех финансовых данные о доходах, полученных компанией. Доходы могут поступать из разных источников, таких как доход от аренды, полученные скидки, общие продажи. Другие уникальные источники дохода включают доход от услуг, проценты, заработанные на банковских счетах, и бонусы;

- определение всех расходов. К ним относят: аренда, задолженность, коммунальные услуги и стоимость реализованных товаров;

- вычитание расходов из полученного дохода с целью получения валовой прибыли;

- определение коммерческих и управленческих расходов;

- вычитание суммы коммерческих и управленческих расходов из валовой прибыли для получения прибыли от реализации;

- добавление к прибыли от реализации сумм доходов от участия в других компаниях, сумм процентов к получению и прочих доходов;

- вычитание из полученной величины сумм процентов к уплате и прочих расходов;

- формирование показателя прибыли до налогообложения.

Более наглядно схема расчета показателя представлена рисунке здесь.

| Показатель | 2017 год, т.р. | 2018 год, т.р. |

| Выручка | 547800 | 654700 |

| Затраты | 321470 | 455900 |

| Коммерческие расходы | 12455 | 17855 |

| Управленческие расходы | 9875 | 9777 |

| Доходы от участия | 5446 | 6511 |

| Проценты к получению | 7885 | 8444 |

| Процента к уплате | 15477 | 19745 |

| Прочие доходы | 5423 | 2144 |

| Прочие расходы | 7895 | 6744 |

Для расчета показателя прибыли от реализации воспользуемся таблицей ниже.

| Показатель | 2017 год, т.р. | 2018 год, т.р. | Абсолютное отклонение, т.р. | Темп изменения, % |

| Выручка | 547800 | 654700 | 106900 | 119,5 |

| Затраты | 321470 | 455900 | 134430 | 141,8 |

| Валовая прибыль | 226330 | 198800 | -27530 | 87,8 |

| Коммерческие расходы | 12455 | 17855 | 5400 | 143,4 |

| Управленческие расходы | 9875 | 9777 | -98 | 99,0 |

| Прибыль от реализации | 204000 | 171168 | -32832 | 83,9 |

| Доходы от участия | 5446 | 6511 | 1065 | 119,6 |

| Проценты к получению | 7885 | 8444 | 559 | 107,1 |

| Процента к уплате | 15477 | 19745 | 4268 | 127,6 |

| Прочие доходы | 5423 | 2144 | -3279 | 39,5 |

| Прочие расходы | 7895 | 6744 | -1151 | 85,4 |

| Прибыль до налогообложения | 199382 | 161778 | -37604 | 81,1 |

Как видно из таблицы, к 2018 году происходит снижение прибыли до налогообложения на 37604 т.р. или на 18,9%. Такое снижение обусловлено тем фактом, что темп роста выручки (19,5%) был ниже темпа роста расходов (41,8%). Наряду со снижением прибыли до налогообложения можно увидеть и снижение валовой прибыли на 27530 т.р., прибыли от реализации на 32832 т.р.

Чистая операционная прибыль: определение и расчет

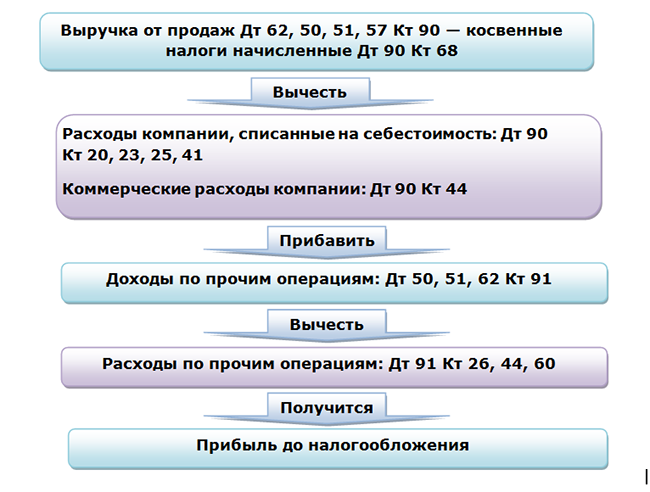

Цифра в строке 2100 (показатель Ф2100 в формуле) соответствует разнице между показателями в строке 2110 и 2120 отчета. В свою очередь, строка 2110 соответствует разнице между сальдо КТ 90 (субсчет «Выручка») и сальдо Дт 90 (субсчет «НДС»), а строка 2120 — сальдо Дт 90 (субсчет «Себестоимость продаж»).

Показатель в строке 2220 (показатель Ф2200) соответствует сальдо Дт 90 (субсчет «Управленческие расходы»).

Ознакомиться с иными нюансами формирования показателей в отчете о финрезультатах (его традиционное наименование — отчет о прибылях и убытках) вы можете в статье «Отчет о прибылях и убытках — форма № 2 (бланк и образец)».

Понятие операционного вида прибыли предусмотрено для идентификации результатов работы компании по основному направлению деятельности. За основу при расчете этого показателя принимается совокупная выручка в денежном выражении, полученная после реализации изготовленных изделий, перепродажи товаров.

Когда определяется операционная прибыль, формула расчета не должна учитывать суммы финансовых потоков и инвестиционных средств. Последовательность вычислений следующая:

- выводится итоговое значение выручки;

- находится показатель валовой прибыли (из выручки вычитаются суммы себестоимости по реализованной продукции);

- как рассчитать операционную прибыль – итог валовой прибыли уменьшается на понесенные затраты по реализации партий товаров конечным потребителям.

Для повышения объективности и наглядности показателя финансового результата деятельности операционную сумму прибыли корректируют на сумму произведенных налоговых платежей. Это позволяет определить, какая часть доходов останется компании для распоряжения после полного комплекса расходов на производственные нужды и погашение налоговых обязательств.

Если перед инвестором стоит выбор между несколькими проектами в разных регионах или странах, этот показатель поможет ему определить:

- какой бизнес будет более рентабельным;

- на каких территориях максимально благоприятные условия для реализации коммерческих задумок;

- как скажется фискальная нагрузка на получаемых дивидендах.

Выручка от реализации в балансе: строки актива

С большой долей вероятности можно утверждать, что множество строк обеих частей баланса связаны с показателем выручки. К примеру, резкое снижение стоимости ОС или НМА (строки и ) на конец периода может свидетельствовать об их продаже, следовательно, появляются основания считать, что в общей выручке предприятия имеется доля дохода от реализации этих активов.

Появление в строке баланса сведений о финансовых вложениях в материальные ценности говорит не только о возможном получении выручки от предоставления в аренду имущества, но и об инвестировании в развитие компании (приобретение активов для передачи в лизинг) за счет прибыли, которую собственно формирует выручка.

Финансовые вложения (строка 1170), т. е. инвестирование денежных средств в покупку ценных бумаг или в уставные капиталы сторонних предприятий также может осуществляться из прибыли компании, и появление информации в этой строке говорит как об использовании прибыли, так и об ожидаемом увеличении выручки.

Более четкую картину о затратах и доходах от выручки можно получить при анализе данных второго раздела баланса. Так, существенное снижение запасов по строке 1210 может свидетельствовать о передаче ТМЦ в производство или непосредственно для продажи. Правда, утверждать это можно лишь при условии резкого уменьшения остатка запасов и знания того, что на протяжении всего отчетного периода они не восполнялись.

Взаимосвязь выручки и оборотных средств может просматриваться по строке 1250 «Денежные средства и эквиваленты», так как поступает она на банковский счет и в кассу. Но и здесь невозможно дать однозначную оценку объему полученной выручки. Например, небольшой остаток средств по строке не всегда говорит о дефиците денег в фирме, вполне возможно, что предприятие быстро находит применение поступившей на счет выручке.

Увидеть размер выручки в балансе можно по строке 1230 «Дебиторская задолженность», если от всех покупателей в отчетном периоде не получены деньги за отгруженный товар и другой задолженности кроме этих долгов нет, но на практике так бывает крайне редко, да и выручкой долг считаться на может. Более того, следует учесть, что в сумме неполученной выручки, отраженной в дебиторке, присутствует НДС.

Непокрытый убыток: определение и причины его возникновения

Если по текущему году допущен убыток, то формула расчета будет выглядеть так:

- НПк = НПн

У – убыток текущего года.

– У – Д, где

Показатель НПк может быть отрицательным, если полученный текущий убыток превышает значение НП на начало года. Именно в этом случае убыток становится непокрытым. Т.е. под непокрытым понимается убыток, появившийся при получении предприятием фактического убытка и отсутствием возможности перекрыть его резервными средствами (в т.ч., когда резервы финансирования не создавались). Основными причинами возникновения НУ считаются:

- Превышение затрат компании над доходами вследствие различных причин;

- Радикальные изменения в учетной политике, заметно повлиявшие на финансовое положение фирмы;

- Обнаруженные в отчетном периоде ошибки прошлых лет и др.

При наличии убытка компанией тщательно анализируются причины явления, поскольку он может стать следствием падения конкурентоспособности выпускаемых продуктов, что потребует изменения стратегии продаж или перепрофилирования производства, а может быть временным явлением при вливании внушительных, но медленно окупаемых инвестиций в производство.

Разберем на примере.

Формирование баланса в стандартах МСФО (IAS)

В фигурных скобках даны коды строк российского бухгалтерского баланса.

| N | Строки аналитического баланса | Формула расчета |

|---|---|---|

| 1 | Текущие активы: | Сумма строк: 2+3+4+8+9+14+15 |

| 2 | Денежные средства | Денежные средства {260} |

| 3 | Краткосрочные инвестиции | Краткосрочные финансовые вложения (56,58,82) {250} |

| 4 | Краткосрочная дебиторская задолженность: | Сумма строк: 5+6+7 |

| 5 | Счета и векселя к получению | Товары отгруженные (45) {215}+ покупатели и заказчики (62,76,82) {241} + векселя к получению (62) {242} |

| 6 | Межфирменная дебиторская задолженность | Задолженность дочерних и зависимых обществ (78) {243} |

| 7 | Прочая дебиторская задолженность | Задолженность участников по взносам (75) {244}+ авансы выданные (61) {245}+ прочие дебиторы {246} + НДС по приобретенным ценностям (19){220} |

| 8 | Долгосрочная дебиторская задолженность | Займы (более 12 мес.) {144}+Дебиторская задолженность (более чем 12 мес.) {230} |

| 9 | Товарно-материальные запасы: | Сумма строк: 10+11+12+13 |

| 10 | Сырье, материалы и комплектующие | Сырье, материалы и др. аналог. ценности (10,12,13,16) {211} |

| 11 | Незавершенное производство | Животные на выращивании и откорме (11) {212}+ затраты в незавершенном производстве (20,21,23,29,30,36,44) {213} |

| 12 | Готовая продукция | Готовая продукция и товары для перепродажи (16,40,41) {214} |

| 13 | Прочие запасы | Прочие запасы и затраты {217} |

| 14 | Расходы будущих периодов | Расходы будущих периодов (31) {216} |

| 15 | Прочие текущие активы | Прочие оборотные активы {270} |

| 16 | Долгосрочные активы: | Сумма строк: 17+18+19+20+21 |

| 17 | Земля, здания и оборудование | Основные средства (01,02,03) {120} |

| 18 | Нематериальные активы | Нематериальные активы (04,05) {110} |

| 19 | Долгосрочные инвестиции | Инвестиции в дочерние общества {141}+ инвестиции в зависимые общества {142}+ инвестиции в другие организации {143}+ прочие долгосрочные финансовые вложения {145} |

| 20 | Незавершенные инвестиции | Незавершенное строительство (07,08,16,61) {130} |

| 21 | Прочие долгосрочные активы | Доходные вложения в материальные ценности (03) {135}+Прочие внеоборотные активы {150} |

| 22 | СУММАРНЫЙ АКТИВ | Сумма строк: 1+16 |

| 23 | Текущие обязательства: | Сумма строк: 24+25+32+33+34 |

| 24 | Краткосрочные займы | Займы и кредиты (90,94) {610} |

| 25 | Кредиторская задолженность: | Сумма строк: 26+27+28+29+30+31 |

| 26 | Счета и векселя к оплате | Поставщики и подрядчики (60,76) {621}+ векселя к уплате (60) {622} |

| 27 | Налоги к уплате | Задолженность перед внебюджетными фондами (69) {625}+ задолженность перед бюджетом (68) {626} |

| 28 | Межфирменная кредиторская задолженность | Задолженность перед дочерними обществами (78) {623} |

| 29 | Полученные авансы | Авансы полученные (64) {627} |

| 30 | Дивиденды к выплате | Задолженность участникам (75) {630} |

| 31 | Прочая кредиторская задолженность | Задолженность перед персоналом (70) {624}+ прочие кредиторы {628} |

| 32 | Доходы будущих периодов | Доходы будущих периодов (83) {640} |

| 33 | Резервы предстоящих расходов и платежей | Резервы предстоящих расходов и платежей (89) {650} |

| 34 | Прочие текущие обязательства | Прочие краткосрочные обязательства {660} |

| 35 | Долгосрочные обязательства: | Сумма строк: 36+37 |

| 36 | Долгосрочные займы | Займы и кредиты (92,95) {510} |

| 37 | Прочие долгосрочные обязательства | Прочие долгосрочные обязательства {520} |

| 38 | Собственный капитал: | Сумма строк: 39+40+41+42+43 |

| 39 | Акционерный капитал | Уставный капитал (85) {410} |

| 40 | Резервы и фонды | Резервный капитал (86) {430} |

| 41 | Добавочный капитал | Добавочный капитал (87) {420} |

| 42 | Нераспределенная прибыль | Нераспределенная прибыль прошлых лет (88) {460}-Непокрытый убыток прошлых лет (88) {465}+Нераспределенная прибыль отчетного года (88) {470}-Непокрытый убыток отчетного года (88) {475} |

| 43 | Прочий собственный капитал | Целевые финансирование и поступления (96){450} |

| 44 | СУММАРНЫЙ ПАССИВ | Сумма строк: 23+35+38 |

Что представляет собой операционная прибыль

Под операционной прибылью экономисты понимают ту прибыль организации, которая формируется в процессе осуществления данной компанией основного вида деятельности (продажи товаров, выполнения работ, оказания услуг). Операционная прибыль — это показатель, который исчисляется посредством вычитания из валовой прибыли тех расходов, которые принято относить к операционным, то есть:

- направленных на покупку сырья, материалов, комплектующих;

- направленных на оплату электричества, ремонта оборудования;

- представленных управленческими затратами.

При этом при расчете операционной прибыли не рассматриваются проценты к уплате, а также прочие доходы и расходы компании (которые могут быть связаны, например, с инвестиционной деятельностью).

Общераспространенная формула вычисления операционной прибыли выглядит так:

ОП — операционная прибыль;

ВП — валовая прибыль;

КР — коммерческие расходы;

НР — накладные расходы.

Узнать больше о распространенных подходах к определению сущности операционной прибыли вы можете в статье «Расчет и формирование операционной прибыли (формула)».

Каким образом показатель ОП может быть вычислен с помощью тех или иных источников бухгалтерской отчетности?

Распространена точка зрения, по которой в терминологии российских стандартов бухучета (РСБУ) операционная прибыль будет соответствовать прибыли от продаж (фиксируется в отчете о финрезультатах в строке 2200).

Таким образом, основной источник данных для расчета операционной прибыли на современном российском предприятии — отчет о финансовых результатах. Другой основной отчетный документ организации — бухгалтерский баланс — не применяется при определении операционной прибыли.

Даже косвенно определить операционную прибыль в балансе практически невозможно. Это объясняется разными принципами формирования двух отчетных документов: в балансе фиксируются остатки по счетам на определенную дату, а в отчете о финрезультатах отображаются финансовые показатели работы компании: выручка, себестоимость, а также иные расходы и доходы, обороты которых суммируются нарастающим итогом.

Итак, для исчисления операционной прибыли используется отчет о финрезультатах. Каким именно образом — рассмотрим далее.

Пример расчета NOPAT

Компания представила отчет о финансовом положении и отчет о прибылях и убытках.

Отчет о финансовом положении, тыс. у.е.

Отчет о прибылях и убытках, тыс. у.е.

Часть оборудования, применяемого компанией в операционной деятельности, используется на основании договора операционной аренды, который будет действовать в течении следующих 3-ех лет. Арендные платежи согласно договору составляют 3 800 тыс. у.е. в год. Средневзвешенная стоимость капитала компании (англ. Weighted Average Cost of Capital, WACC) составляет 11,63%, а ставка налога на прибыль 30%.

Рассчитаем величину посленалоговой операционной прибыли по каждому из подходов.

Операционный подход

Поскольку компания раскрыла величину операционного дохода (EBIT) в отчете о прибылях и убытках, операционный подход может быть использован для расчета NOPAT. Для получения его значения необходимо осуществить следующие корректировки операционного дохода:

- прибавить величину изменения резерва сомнительных долгов 24 тыс. у.е. (140-116);

- вычесть величину изменения в отложенных налоговых обязательствах 140 тыс. у.е. (370-230);

- прибавить величину налогового щита от неоперационных расходов 360 тыс. у.е. (1 200×30%);

- вычесть величину уплаченного налога на прибыль 1 620 тыс. у.е.;

- прибавить величину подразумеваемых процентов по операционной аренде.

Поскольку операционная аренда является забалансовым источником финансирования, мы должны обращаться с ним так, как если бы это был договор финансовой аренды, и имущество учитывалось бы на балансе арендатора. В этом случае подразумеваемая балансовая стоимость оборудования будет равна настоящей стоимости (PV) будущих арендных платежей. При этом в качестве ставки дисконтирования должен использоваться WACC.

Таким образом, если рассматривать операционную аренду как долговой источник финансирования, его балансовая стоимость должна составлять 9 183,3 тыс. у.е.

Формула расчета операционной прибыли

Как и все показатели бухгалтерского учета и отчетности, операционная прибыль рассчитывается исключительно на основе результатов деятельности предприятия, анализа и сбора данных первичной документации. Говоря простыми словами, EBIT равен балансовой прибыли и процентам, предназначенным к выплате.

Показатель также можно рассчитать в качестве разницы между полученной валовой прибылью и управленческими, коммерческими, другими затратами предприятия.

Общая формула EBIT выглядит так: OP = GR – СE – ME – OE + OR + PC.

Расшифруем показатели формулы:

- OP, то есть operating profit — конечно же, сама операционная прибыль, которую нам и предстоит вычислить;

- GP, то есть gross profit — основа, валовая прибыль, самый крупный показатель в этой формуле обычно;

- CE, то есть commercial expenses — это все коммерческие расходы предприятия;

- ME, то есть management expenses — расходы на управление компанией, менеджмент;

- OE, то есть other expenses — все остальные затраты компании;

- OR, то есть other revenue — все остальные доходы предприятия, дополнительные;

- PC, то есть percent — все проценты, которые будут выплачены фирме.

Есть более простая формула: OP = BP + PC.

О том, что такое OP и PC, вы уже знаете, а BP, или balance profit, представляет собой балансовую прибыль.

Если вы хотите рассчитать показатель EBIT на основании баланса, пользуйтесь следующей формулой: OP = стр. 2100 – стр. 2210 – стр. 2220 – стр. 2350 + стр. 2340 + стр. 2330

Показатели, как видим, все те же:

- в строке 2100 баланса указана валовая прибыль, GP;

- в строке баланса 2210 идут коммерческие, основные затраты, CE;

- строка 2220 укажет нам сумму управленческих затрат, ME;

- строка 2350 поможет найти сумму прочих расходов, OE;

- строка 2340 укажет на сумму прочих доходов фирмы, OR;

- а в строке 2330 будут показаны проценты к выплате, то есть наши PC из предыдущих формул.

Пример расчета показателя EBIT:

Для наглядности приведем простой пример. Представим себе предприятие ООО «Молочный дом», которое занимается переработкой молока и выпуском различной молочной продукции, приобретая сырье у местных фермеров. Показатели деятельности предприятия за последние два года выглядят следующим образом:

| Показатель | Код строки баланса | 2017 год | 2018 год |

| Валовая прибыль, GP | 2100 | 120000 | 130000 |

| Коммерческие расходы, CE | 2210 | 9000 | 9500 |

| Управленческие расходы, ME | 2220 | 12000 | 13000 |

| Прочие доходы, OR | 2340 | 1500 | 2500 |

| Прочие расходы, OE | 2350 | 2000 | 2000 |

| Балансовая прибыль, BP | 2300 | 98500 | 108000 |

| Проценты к выплате, PC | 2330 | 8000 | 10000 |

Итак, считаем:

OP за 2017 год = GR – СE – ME – OE + OR + PC, то есть 120000 – 9000 – 12000 – 2000 + 1500 + 8000 = 106500 рублей.

OP за 2018 год = GR – СE – ME – OE + OR + PC, то есть 130000 – 9500 – 13000 – 2000 + 2500 + 10000 = 118000 рублей.

Намного проще вычислить операционную прибыль, точно зная балансовую. Как вы помните, к данному показателю просто нужно прибавить проценты к выплате:

OP за 2017 год = BP + PC = 98500 + 8000 = 106500 рублей.

OP за 2018 год = BP + PC = 108000 + 10000 = 118000 рублей.

Операционная прибыль: формула

ВажноВ этой статье мы рассмотрим подробно виды прибыли и способы их расчета, но сразу оговоримся, что следует различать термины «выручка» и «прибыль». Сумма, полученная после вычитания затрат из выручки, и есть прибыль

Таким образом, общая формула расчета прибыли будет выглядеть так: Прибыль = Выручка — Затраты (в финансовом выражении) Содержание

- Что такое чистая прибыль

- Как рассчитать чистую прибыль

- Что такое валовая прибыль

- Что такое маржинальная прибыль

- Что такое операционная прибыль

- Что такое балансовая прибыль

- Общее понятие выручки

- Что такое валовая выручка

Что такое чистая прибыль Чистая прибыль предприятия — это средства, оставшиеся от балансовой прибыли после вычета налогов, сборов, отчислений и других установленных выплат в бюджет.