Рентабельность активов — что это такое

ROA–returnonassets или рентабельность активов показывает эффективность того, как используются все активы предприятия.

Отметим, что есть три вида рентабельности активов, соответственно их разновидностям:

- ROAвн. Речь идет о рентабельности внеоборотных активов.

- ROAоб. Тут уже рассчитывается рентабельность оборотных активов.

- ROA. Просто рентабельность активов, всех, без исключения.

Под внеоборотными активами, то есть ВнА, подразумевается все имущество предприятия, которое отражается в строке 1150 баланса средних предприятий и в строке 1170 баланса малых предприятий.

Важно

Внеоборотные активы не теряют свои свойства во время использования, их стоимость частями переносится на себестоимость продукции, они используются в течение более чем года.

Есть три группы внеоборотных активов:

- Финансовые.

- Материальные, сюда в первую очередь включаются основные средства.

- Нематериальные.

В целом, к внеоборотным активам относятся:

- долгосрочные вложения финансов, например, инвестиции, займы на срок более года;

- нематериальные активы, например, деловая репутация, торговая марка, лицензия, право, патент;

- основные средства, например, оборудование, инструменты, транспорт, различный инвентарь.

Оборотные средства или ОбА предприятия среднего сегмента бизнеса отражают в первом разделе своего баланса, а также в строках 1210, 1230, 1250. Отличие от внеоборотных средств в том, что они используются меньше года, их цена сразу переносится на себестоимость продукции или услуг.

Оборотные средства также делятся на три группы:

- Материальные.

- Нематериальные.

- Финансовые.

К оборотным активам предприятия относят:

- запасы, незавершенное строительство;

- НДС по купленным ценностям;

- финансовые вложения на краткий срок;

- дебиторскую задолженность;

- деньги фирмы, а также их эквиваленты.

То есть общая сумма всех без исключения активов предприятия складывается из стоимости внеоборотных и оборотных активов.

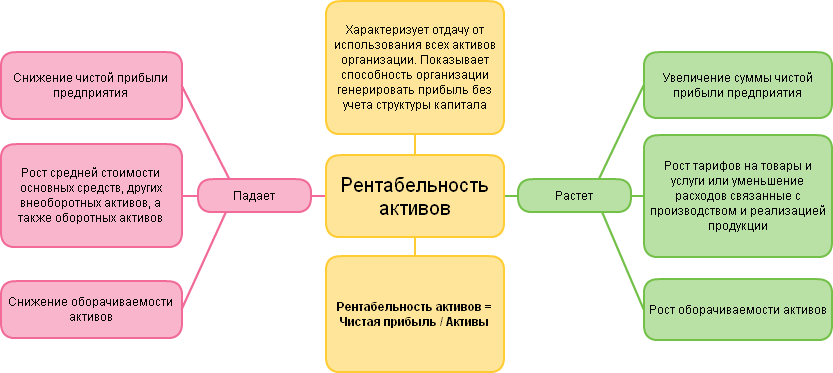

Рентабельность совокупных активов — определение

Рентабельность совокупных активов, ROТA — коэффициент равный отношению чистой прибыли к сумме активов. Данные для расчета содержит Бухгалтерский баланс и Отчета о финансовых результатах (ранее Отчет о прибылях и убытках). Это обобщенный показатель рентабельности, отражающий величину прибыли на единицу стоимости капитала (всех финансовых ресурсов организации независимо от источников финансирования).

Рентабельность совокупных активов рассчитывается и анализируется в программе ФинЭкАнализ в блоке Анализ и оценка доходности и рентабельности как Рентабельность совокупных активов.

Скачать программу ФинЭкАнализ

Рентабельность совокупных активов — что показывает

Рентабельность совокупных активов (ROТA) характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия.

Рентабельность совокупных активов — формула

Общая формула расчета коэффициента:

Формула расчета по данным бухгалтерского баланса:

где стр.2300 — строка Отчета о финансовых результатах (форма №2), стр.1600 — строка Бухгалтерского баланса (форма №1) на начало и конец года.

Рентабельность совокупных активов — значение

Рост показателя Рентабельность совокупных активов связан:

- с увеличением чистой прибыли организации,

- с ростом тарифов на товары и услуги или уменьшением расходов на производство товаров и оказание услуг,

- с ростом оборачиваемости активов.

Уменьшение связано:

- с уменьшением чистой прибыли организации,

- с ростом стоимости основных средств, оборотных и внеоборотных активов,

- со снижением оборачиваемости активов.

Соотношение с налоговыми обязательствами

Регулярный расчет рентабельности активов по чистой прибыли производят не только сами предприятия, но и контролирующие органы. Например, Налоговая служба РФ систематически проводит оценку рентабельности по разным отраслям. Полученные значения сравнивают с данными из отчетности предприятий:

| Отклонения по уровню доходности используемой ресурсной базы в сторону увеличения по отношению к среднеотраслевому значению | Обычно не вызывают интереса у налоговиков |

| Если рентабельность активов по чистой прибыли показывает низкую эффективность работы отдельно взятого предприятия | Это служит поводом для проявления более пристального внимания с последующей тщательной проверкой отчетности данного налогоплательщика |

Специалистов налоговой инспекции могут заинтересовать получаемые компанией доходы в сравнении с производимыми тратами, когда отклонение от среднеотраслевого значения рентабельности в сторону уменьшения превышает отметку 10%. В этой ситуации камеральная проверка будет нацелена на выявление:

- фактов умышленного создания условий для последующего искусственного банкротства фирмы;

- свидетельств о ведении двойной бухгалтерии;

- преднамеренного занижения облагаемой базы по налогам;

- подтверждений возможного участия предприятия в теневом сегменте бизнеса.

Также см. «Где в бухгалтерском балансе стоимость активов».

Отметим, что отклонения в сторону уменьшения от среднего значения по конкретной сфере деятельности могут носить объективный характер. Но при налоговой проверке это придется доказывать документально.

Сопоставления между субъектами хозяйствования производят с учетом таким условий:

- предприятия специализируются на работе в одном направлении;

- исходные данные о месте реализации деятельности схожи;

- уровни общей капитало- и материалоемкости производства совпадают.

Также см. «Бланк расчета чистых активов на 2018 год».

Рентабельность проекта

Каждый предприниматель стремится к тому, чтобы увеличить масштабы своего дела, чтобы нарастить мощности, развиться и в конечном итоге получить больше прибыли. Оценка рентабельности на каждом из этапов способна показать, в верном ли направлении движется развитие, и какие показатели требуют корректировки и вмешательства.

Чаще всего используется несколько методов расчёта рентабельности:

- Метод, позволяющий рассчитать чистую текущую стоимость, которая поможет определить чистую прибыль от проекта.

- Метод, применяющийся для расчёта индекса доходности. Используется, когда нужно узнать соотношение затрат и доходов.

- Метод, рассчитывающий маржинальную эффективность капитала (внутренняя норма рентабельности). Используется для вычисления возможного уровня капитальных затрат в новый проект.

ВНР = (чистая текущая стоимость / сумма стартовых инвестиций) * 100%

Цели, для которых используется расчёт:

- Определить расходы, если проект делается за счёт привлечённых средств.

- Подтвердить рентабельность и выгоду проекта.

Если для реализации проекта берётся банковский кредит, то расчёт внутренней нормы рентабельности покажет, какой будет максимально допустимая процентная ставка. Всё что будет выше этого значения говорит о невыгодности взятого курса.

Формула доходности за период владения активом

В экономической литературе используется специальное обозначение для доходности за период владения активом – HPR (от английского holding period return).

Данный показатель равен отношению совокупного дохода к первоначальным инвестициям и рассчитывается по следующей элементарной формуле:

HPR = Совокупный доход / Первоначальные инвестиции

Поскольку, как мы уже знаем, совокупный доход включает в себя текущий доход и прирост капитала, данную формулу можно переписать:

HPR = (Текущий доход + Прирост капитала) / Первоначальные инвестиции

Наконец, если принять во внимание, что прирост капитала представляет собой разницу между конечной инвестиционной стоимостью актива и его первоначальной инвестиционной стоимостью, наша формула может иметь следующий вид:

HPR = (Текущий доход + Конечная стоимость – Первоначальная стоимость) / Первоначальные инвестиции

Данная формула HPR позволяет рассчитать как реализованный, так и ожидаемый («бумажный») доход от конкретной инвестиции.

Показатель HPR может принимать не только положительные значения.

Если прироста стоимости актива в текущем периоде не наблюдается, а имеют место капитальные убытки, которые не покрываются текущим доходом, значение HPR будет ОТРИЦАТЕЛЬНЫМ.

Показатель рентабельности текущих активов

Коэффициент рентабельности текущих активов показывает возможность организации по обеспечению нормальным объемом прибыли в отношении используемых оборотных средств предприятия. Индекс охарактеризовывается эффективностью каждого рубля, который был вложен в оборотные средства организации.

Если показатель рентабельности текущих активов повышается, то растет эффективность использования капиталовложений в производство, и наоборот, когда индекс уменьшается, то и эффективность использования капиталовложений падает.

Для проверки и оценки совокупной результативности применения оборотных активов учитывается показатель рентабельности текущих средств по чистой прибыли.

Rта = Pс / Aт ср, где

Rта – рентабельность текущих активов;

Pс – чистая прибыль;

Aт ср – среднегодовая стоимость текущих активов.

Индекс рассчитывается обычно как ежегодный показатель. Если же его необходимо рассчитать за более короткий период, то значение прибыли нужно умножить на коэффициенты 12, 4, 2 соответственно. Вдобавок, необходимо рассчитать средний показатель оборотных средств за данный период.

Для повышения уровня прибыльности от продаж товаров, предприятие должно постоянно проводить маркетинговые исследования, ориентируясь на постоянно меняющуюся конъюнктуру рынков, проводить наблюдение за изменением цен товаров, производить непрерывную проверку уровня производственных издержек и реализации товаров. Постоянно организовывать увеличение производственного ассортимента в областях выпусков, производства и продаж товаров.

При расчете прибыльности организации коэффициенты рентабельности можно объединить в 2 группы:

- Коэффициенты, которые рассчитываются для общего оценивания прибыльности организации. Сюда входят показатели, показывающие результативность производства организации, отраженная в значениях чистой прибыли, прибыли от продаж, ущерба от производства товаров и т. д.

- Коэффициенты, которые рассчитываются для оценивания прибыльности товаров, использования ресурсов в производстве и ущерба. Сюда входят показатели, которые, также, отражают прибыльность продаж товаров, чистую прибыль, а также суммарный ущерб на производство, заработную плату работникам, производственные площади и т. д.

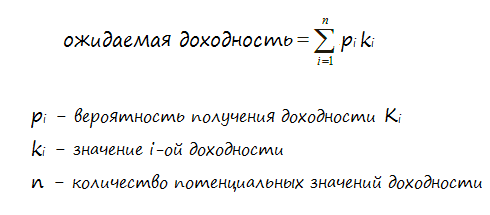

Ожидаемая доходность ценных бумаг

Грамотное инвестирование в ценные бумаги, предполагает вероятностную оценку рисков и возможностей, выбор допускаемого значения риска и сопоставимого с ним потенциального уровня доходности**. Об инвестиционных рисках и о способах их минимизации мы говорили с вами здесь. А сейчас я расскажу вам о том, как оценить потенциальную доходность ценных бумаг.

Оценить ожидаемую

доходность (ОД) можно двумя различными

методами. Первый метод основан на

вероятностях (математическом ожидании),

а второй — на исторических данных.

Давайте начнём с вероятностного метода

оценки.

** Как мы уже говорили с вами выше, риск и доходность ценных бумаг находятся в прямо пропорциональной зависимости друг от друга. Чем выше риск, тем выше потенциальный уровень доходности и наоборот. Такое положение вещей обусловлено тем, что рынок сам устанавливает данное соотношение, ведь никто не хочет покупать высокорисковые бумаги с небольшим уровнем доходности.

Оценка доходности на

основе математического ожидания

В данном случае

учитываются все возможные варианты

размера предполагаемой доходности

вкупе с их вероятностью. Причём наибольший

вес придаётся тем значениям, вероятность

получения которых выше.

Расчёт производится

по формуле:

Для наглядности

вычислений, давайте приведём простой

пример. Допустим перед инвестором встал

выбор из двух бумаг со следующим

распределением вероятностей прибылей

по ним:

- Бумага А предположительно

принесёт доходность в 10% с вероятностью

в 50%, доходность в 7% с вероятностью в

30% или доходность в 4% с вероятностью в

20%; - Бумага Б. Вероятность

доходности в 12% составляет 30%, вероятность

доходности в 8% составляет 35% и вероятность

доходности в 5% составляет 35%.

Сначала рассчитываем

ожидаемую доходность для бумаги А:

ОД = (0,1*0,5) + (0,07*0,3) +

(0,04*0,2) = 0,079 = 7,9%

А теперь рассчитаем

ожидаемую доходность для бумаги Б:

ОД = (0,12*0,3) + (0,08*0,35) +

(0,05*0,35) = 0,081 = 8,1%

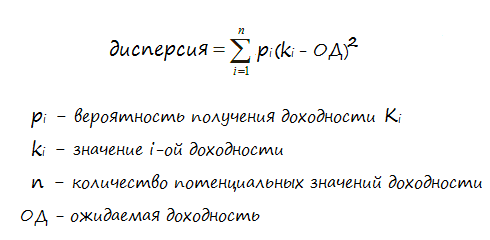

Очевидно, что фактическое

значение доходности, скорее всего, будет

несколько отличаться от рассчитанного

по вышеприведённой формуле. Оценить

разброс значений фактических, относительно

значений расчётных, можно рассчитав

величину дисперсии.

Дисперсия рассчитывается

по формуле:

Для нашего примера

получим дисперсию для бумаги А:

0,5(0,1 — 0,079)2 +

0,3(0,07 — 0,079)2 + 0,2(0,04 — 0,079)2 =

0,000549

И дисперсию для бумаги

Б:

0,3(0,12 — 0,081)2 +

0,35(0,08 — 0,081)2 + 0,35(0,05 — 0,081)2 =

0,000793

Дисперсия показывает

тот уровень риска, который повлечёт за

собой инвестирование в бумагу для

которой была рассчитана ожидаемая

доходность на основе вероятностей

(математического ожидания). Чем больше

дисперсия, тем больше возможное отклонение

фактического значения ОД от расчётного.

В нашем примере дисперсия

для бумаги Б несколько выше аналогичного

показателя для бумаги А. Однако, разница

между ними совсем незначительная (не

на порядок), поэтому можно считать, что

риски рассматриваемых бумаг примерно

равны. Следовательно, при прочих равных,

инвестирование в бумагу Б является

предпочтительным.

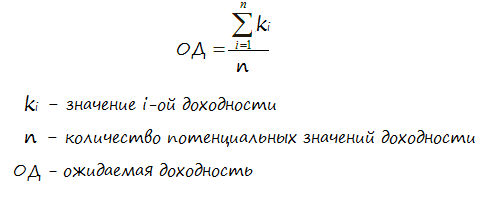

Оценка доходности на

основе исторических данных

Как вы понимаете, не

всегда есть возможность объективно

оценить вероятности получения того или

иного размера прибыли. Поэтому, на

практике часто используют второй метод

оценки ОД. Для второго способа расчёта

ОД предполагается наличие данных по

доходности за несколько равных временных

периодов (например, за несколько лет).

Расчёт производится

по следующей формуле:

Для примера, давайте

опять сравним акции двух компаний А и

Б. Для простоты примера возьмём статистику

годовой доходности за три последних

года. Пускай акции компании А приносили

доход в размере:

- Первый год — 10%;

- Второй год — 8%;

- Трети год — 15%.

А акции компании Б:

- Первый год — 5%;

- Второй год — 15%;

- Третий год — 10%.

Подставляя эти значения

в формулу получим, для акций компании

А:

ОД = (10+8+15)/3 = 11%

Для акций компании Б:

ОД = (5+15+10)/3 = 10%

Как видите, согласно

расчёту, акции компании Б оказываются

чуть более выгодными. Однако следует

иметь ввиду, что значения доходности в

прошлом, не гарантируют её в будущем.

Так, в данном примере, на третий год

произошло некоторое снижение прибыли.

Это может быть вызвано как временными,

но преодолимыми трудностями (вызванными,

например, изменением конъюнктуры на

рынках сбыта), так и свидетельствовать

о более серьёзных проблемах компании

(наличие которых, скорее всего, повлечёт

за собой дальнейшее снижение прибыльности

её бумаг).

Инвестиции , Словарь трейдера

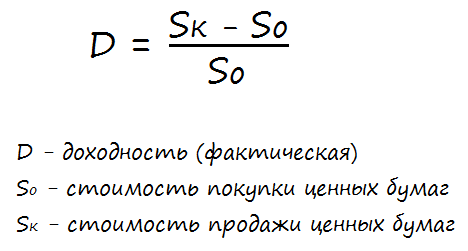

Формулы расчёта доходности ценных бумаг

Вообще,

доходность по ценным бумагам может

складываться из следующих величин:

- Спекулятивный

доход получаемый в результате реализации

курсовой разницы при покупке и продаже

ценных бумаг; - Доход

получаемый в виде дивидендов по акциям

или в виде процентов по облигациям

(купонный доход).

Кроме этого

можно говорить о фактической и ожидаемой

доходности инвестиций. Фактическая

доходность отражает ту величину прибыли,

которая была получена, что называется,

постфактум. А ожидаемая — показывает

ту её величину, которую можно будет

получить в будущем.

Про ожидаемую

доходность мы поговорим в следующем

разделе, а сейчас давайте рассмотрим

как рассчитывается фактическая доходность

инвестиций в ценные бумаги.

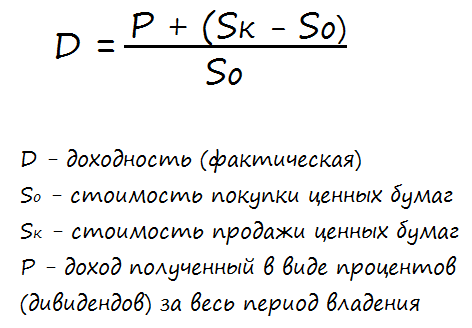

Если речь

идёт о чисто спекулятивной доходности

(от разницы курсовой стоимости), то её

легко можно рассчитать по формуле:

В том случае,

если помимо курсовой разницы были

получены ещё проценты или дивиденды,

доход рассчитывается по формуле:

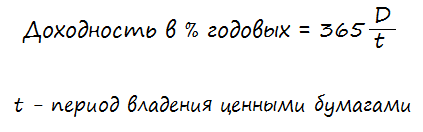

Обычно

доходность рассчитывается в процентах

годовых. Для того чтобы привести

рассчитанные по вышеприведённым формулам

результаты к годовой доходности, следует

воспользоваться этой зависимостью:

Рентабельность совокупных активов

Рентабельность суммарных активов или рентабельность совокупных активов (ROTA, Return on Total Assets) – показатель, который раскрывает эффективность использования долгосрочных активов фирмы с целью извлечения прибыли. Данный показатель способен отразить доходность совокупных активов, их экономическую выгоду и показывает, насколько руководство компетентно в управлении бизнесом и использовании активов.

Данный показатель можно вычислить в результате соотношения операционной прибыли предприятия (EBIT) к величине активов в среднем, за исключением налогов и процентов по займам. ROTA — это операционная прибыль, разделенная на совокупные активы.

Что представляют собой совокупные активы? Это имущество компании (включающее: любое оборудование, транспортные средства, здания, запасы, вклады, депозиты, ценные бумаги, нематериальные активы и другая собственность), а также денежные средства на счетах и в кассе.

В отличие от коэффициента ROA, при исчислении ROTA используется показатель операционной прибыли, а не чистой. По этому показателю можно посмотреть активы предприятия перед выплатой по обязательствам. ROTA показывает насколько компания хороша в операционном плане.

Для расчетов используется среднегодовая величина активов фирмы. Для начала считаем выручку компании, из которой вычитаем себестоимость изготовленной продукции и расходы, – получается прибыль от наших продаж. К данной прибыли прибавляем операционные и другие доходы и вычитаем расходы по кредитам, а также другие внереализационные расходы. После данных манипуляций получается прибыль до уплаты налогов.

После этого мы прибыль делим на валюту баланса по активам и умножаем на 100. В результате появится коэффициент ROTA.

Данный показатель рассчитывается с целью дополнительной оценки эффективности компании, если компания предлагает широкий ассортимент продукции, например. При таком подходе можно оценить, приносит ли определенная продукция нужные доходы. Он может подтолкнуть управленцев изменить производственную политику, чтобы снижалась себестоимость, увеличивалась выручка от реализации, а также снижалась задолженность.

Конечно, данный метод обладает и рядом недостатков, например, когда привлекаются заемные денежные средства, то показатель становится хуже или данный показатель не учитывает сезонность. Когда показатель очень высокий это не значит, что есть средства на выплату, например, дивидендов акционеров. Прибыль может просто нарисованной, так как ROTA не показывает является ли компания ликвидной.

Рентабельность основной деятельности формула по балансу

В экономике не выведено единого определения рентабельности, терминологии и методики её планирования и анализа расчетов.

Как рассчитать

Характеристика динамики производительности необходима для расчетов рентабельности организации. Показатель доходов – это, собственно, и есть рентабельность.Именно он и показывает равномерное и эффективное использование природных, трудовых, финансовые, экономических ресурсов.Для коммерчески предприятий важна точность этих показаний, в то время, как некоммерческие не нуждаются в этом.

Рассчитывая показатели рентабельности учитываются следующие факторы:

- себестоимость производственных товаров/услуг/работ;

- себестоимость затрат коммерческого предприятия;

- себестоимость управленческих затрат;

Рассчитать рентабельность основной деятельности предприятия можно по экономической формуле.

Формула:

R = пр / 3 * 100%

R – это рентабельность;

пр – чистая прибыль/доходы организации за конкретный период или за все время существования;

3 – затраты/расходы на улучшение производства, финансовые издержки.

Также на предприятии может использоваться формула для более узкого профиля – рентабельности активов оборотов.

Poбщ = чп/oa

Poбщ – общий показатель рентабельности;

чп – чистая прибыль;

oa – себестоимость активов оборота;

Чем выше показатель, полученных с формулы, тем дороже себестоимость активов и их активное применение.

Rp = Pn / N или Rp = Pч / N

Rp – рентабельность;

Pn – прибыль от продаж;

Pч – чистая прибыль;

N – вырученная прибыль от продаж;

Также рентабельность продаж можно подсчитать более расширенной формулой, которая включает в себя показатели многих факторов, влияющих на её эффективность и динамику:

Rp = (N – S – КP – УP) / N * 100% = X;

X = (P/N) * 100%

Rp – рентабельность;

S – себестоимость продаваемых товаров;

КP – коммерческие издержки/расходы;

УP – управленческие издержки/расходы;

X – коэффициент, рассчитан в первой формуле.

Расчеты рентабельности позволяют классифицировать организации на группы:

- низкорентабельная организация – с показателем от 1 до 5%;

- среднерентабельная организация – с показателем от 6 до 20%;

- высокорентабельная организация – с показателем от 21 до 30%;

- сверхрентабельная организация – с показателем от 31%;

Чистая прибыть – единственный показатель, отражающий потенциальную динамику работы производства.

Формула рентабельности активов по балансу

R = П / А × 100%,

Здесь R — рентабельность активов;

П– прибыль предприятия в зависимости от того, какая необходима доходность – чистая прибыль или прибыль от продаж (берется из строки 2400 баланса);

Рентабельность активов является относительным показателем и вычисляется в процентном соотношении.

Формула рентабельности активов по балансу на практике используется финансовыми аналитиками с целью диагностирования эффективности компании.

Показатель рентабельности активов отражает финансовую отдачу при использовании активов организации.

Внеоборотные активы представляют собой длинные активы, используемые предприятием в течение длительного времени (от 12 месяцев). Этот тип имущества принято отражать в I разделе бухгалтерского баланса, включая:

- основные фонды,

- нематериальные активы,

- долгосрочные финансовые вложения и пр.

Формула рентабельности внеоборотных активов в знаменателе содержит итог по разделу I (строка 1100), при этом получается рентабельность всех внеоборотных активов в наличии.

При необходимости проводится анализ прибыльностьи каждого вида активов, к примеру, основных фондов или группы внеобротных активов (материальных, нематериальных, финансовых). В этом случае формула рентабельности активов по балансу будет содержать данные по строкам, отражающих соответствующее имущество.

Показатель прибыли для числителя формулы рентабельности активов по балансу берется из отчета о финансовых результатах (формы №2):

- прибыль от продаж отражается на стр. 2200;

- чистая прибыль — из стр. 2400.

КРА = ЧП / А,

КРА — коэффициент рентабельности активов;

ЧП — чистая прибыль за год;

КРА (ПЕРИОД) = ЧП (ПЕРИОД) / ((А1 А1) / 2),

КРА (ПЕРИОД) — коэффициент рентабельности за анализируемый период;

ЧП (ПЕРИОД) — чистая прибыль за период;

А1 — стоимость активов на начало периода;

А2 — стоимость активов на конец периода.

Какой может быть оптимальная величина коэффициента рентабельности активов?

Всё зависит от отраслевой специфики и масштабов предприятия. Так, в сфере промышленности соответствующий показатель составляет порядка 1–5%, что, как правило, ниже, чем рентабельность активов в сфере услуг или ИТ-разработки. Рентабельность активов стартапов и малых бизнесов обычно выше, чем у крупных предприятий, много лет присутствующих на рынке.

где стр.2400 – строка Отчета о финансовых результатах (форма №2), стр.1600 – строка Бухгалтерского баланса (форма №1) на начало и конец года.

Уменьшение связано:

- с уменьшением чистой прибыли организации,

- с ростом стоимости основных средств, оборотных и внеоборотных активов,

- со снижением оборачиваемости активов.

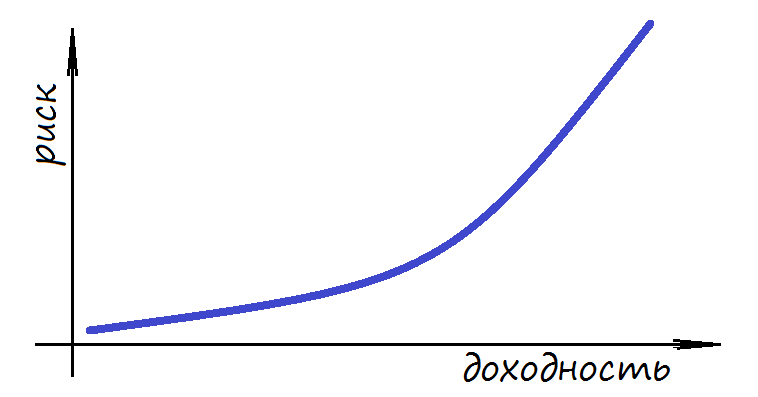

Какие бумаги потенциально самые прибыльные

Ответ на этот вопрос

довольно прост: самый большой потенциал

в плане прибыли имеют ценные бумаги с

таким же большим уровнем риска. Чем выше

риск, который готов взять на себя

инвестор, тем выше тот доход, который

он может в итоге получить. Ключевое

слово в данном случае – «может», поскольку

с увеличением степени риска вероятность

получения дохода постепенно тает.

Соотношение риска и доходности

Соотношение риска и доходности

То есть, другими словами,

увеличивая степень риска инвестор

одновременно и повышает свою потенциальную

доходность, и снижает вероятность её

получения

Поэтому в инвестициях так

важно найти ту самую золотую середину,

тот уровень риска при котором можно

рассчитывать на относительно высокую

прибыль с достаточно большой вероятностью

её получения

Минимальным риском, но и наименьшей степенью доходности отличаются такие бумаги, как государственные облигации. Обычно процент по ним сопоставим с доходностью банковских депозитов и едва превышает текущий уровень инфляции. Инвестирование в бумаги данного типа целесообразно в тех случаях, когда основной целью является не приумножение, а сохранение своих денежных средств.

На ступеньку выше стоят корпоративные облигации крупнейших компаний. Они также обладают достаточной степенью надёжности, но позволяют получить чуть большую прибыль (в отличие от бумаг выпущенных государством). Ещё выше по доходности – акции тех же самых компаний, но и риск по ним тоже чуть выше. Облигация по природе своей — долговая ценная бумага, то есть она подразумевает возврат долга и процентов по нему в любом случае. А вот акция — бумага долевая. Она даёт своему владельцу долю в бизнесе компании её выпустившей, но вместе с этим он принимает на себя и определённые риски (в частности, убытки в результате возможного снижения курса акций).

Ещё более рисковыми,

но и потенциально более доходными

являются акции и облигации выпущенные

не столь известными и не столь крупными

компаниями. При этом, чем менее известна

компания, тем большую прибыль она

вынуждена обещать по своим облигациям

(иначе никто не захочет их покупать) и

тем сильнее могут в итоге «выстрелить»

её акции. Ведь согласитесь, что у

автосервиса за углом вашего дома,

потенциал к возможному росту куда выше

чем, например, у Газпрома или Сбербанка.

Автосервис может увеличиться в тысячи

раз развивая свой бизнес в сеть по всему

городу, по всей стране или, в конце

концов, даже по всему миру (вовсе не

обязательно что он это сделает, но, тем

не менее, теоретическая возможность

этого ведь существует). А вот Газпром

это уже и так достаточно крупная

организация и вряд ли он сможет увеличить

свою рыночную капитализацию даже в 5-10

раз.

Есть ещё такие бумаги как фьючерсные и опционные контракты. Торговля ими осуществляется с использованием кредитного плеча (левериджа) и, соответственно, размер потенциальной прибыли в данном случае гораздо выше, он прямо пропорционален размеру предоставляемого плеча. Аналогичным образом растёт и риск.

Предположим, что вы

решили приобрести фьючерс на акции IBM.

Спецификация данного

фьючерсного контракта подразумевает

его торговлю с размером левериджа 1 к

10. То есть, при цене одной акции в 135

долларов, обладая суммой в 1350$,

вы можете приобрести не

десять, а сто таких акций. Хотя если

говорить точнее, в данном случае вы

приобретёте не сами акции IBM,

а фьючерсный контракт на

их покупку. Но сути дела это сильно не

меняет, ведь по истечении срока данного

контракта вы сможете получить прибыль

равнозначную той, которая была бы у вас

при продаже этих самых акций. Правда

при этом и возможный убыток будет равен

тому, который вам принесло бы обладание

100 акциями IBM в

случае снижения их курсовой стоимости.

Пример

Производитель старомодных шкафов из красного дерева на протяжении многих лет накопил несколько единиц оборудования, которые изредка используются в производственном процессе.

Новый финансовый директор подозревает, что более старые единицы оборудования избыточны и некоторые из них достаточно стары, чтобы представлять ценность как антиквариат. В прошлом году у компании был доход в 230 000 д.е. Финансовый директор собирает следующую информацию о своих основных средствах:

|

Общая база активов |

700,000 |

|

Ленточные пилы, необходимые для максимальной производительности |

4 |

|

Всего доступных ленточных пил |

7 |

|

Средняя стоимость ленточной пилы |

15,000 |

|

Ленточные шлифмашины, необходимые для максимальной производительности |

3 |

|

Всего доступных шлифмашин |

8 |

|

Средняя стоимость шлифмашины |

8,000 |

Не обращая внимание на мнение производственного персонала и вместо этого полагаясь на количественное сравнение уровней мощности доступного оборудования, финансовый директор определил, что есть три лишних ленточных пилы и пять дополнительных ленточных шлифовальных машин с общей стоимостью 85 000 д.е. Обладая этой информацией, финансовый директор рассчитывает рентабельность операционных активов следующим образом:

Обладая этой информацией, финансовый директор рассчитывает рентабельность операционных активов следующим образом:

230 000 / (700 000 — 85 000) = 37%

Как посчитать рентабельность капитала: формула

Коэффициенты этого типа показывают, сколько прибыли приносит каждый рубль вложенного в фирму капитала.

Основная формула коэффициента рентабельности капитала такая:

| Рентабельность собственного капитала (return on equity) = [Чистая прибыль / Капитал] × 100 |

А вот еще одна формула:

| Коэффициент рентабельности инвестированного капитала (return on invested capital) = [Операционная прибыль минус налоги / Собственный капитал + Долгосрочные обязательства] × 100 |

Здесь собственный капитал и долгосрочные обязательства отражают не только капитал акционеров, но и средства, привлеченные извне.

Балансовые показатели в знаменателе тоже можно получить либо из сальдо на конец периода, либо вычетом между начальным и конечным сальдо (среднее арифметическое).

ИМЕЙТЕ В ВИДУ

Когда показатели рентабельности высокие, компания может выбирать операции с высоким риском

Поэтому важно вместе с анализом рентабельности анализировать структуру:

- затрат;

- ликвидности;

- финансовой устойчивости организации.

Также см. «Виды рентабельности капитала, расчет и формулы».

Работающие активы

Чтобы увидеть, какие работающие активы оказывают наибольшее влияние на формирование прибыли рассчитывают три показателя прибыльности:

- рентабельность внеоборотных активов;

- рентабельность оборотных активов;

- рентабельность суммарных активов.

Внеоборотными являются активы со сроком использования более 12 месяцев. Сведения о них можно получить из I раздела бухгалтерского баланса. А при расчете использовать итог по строке 1100.

Можно проанализировать прибыльность по каждому виду внеоборотных активов. Для этого нужно взять данные по строке интересующего имущества и поставить их в знаменатель. Например, основные средства – строка 1150, нематериальные активы – строка 1110, финансовые вложения – строка 1170 и т.д.

Чтобы посчитать прибыльность по оборотным активам нужно использовать данные по строке 1200 – итог II раздела баланса. Для наиболее эффективного управления оборотными активами необходимо знать самые работающие активы в балансе. Для этого в знаменатель формулы нужно поставить интересующий вид актива из соответствующей строки баланса и рассчитать прибыльность каждого актива. Например, запасы – строка 1210, денежные средства – строка 1250.

Показатель прибыльности напрямую зависит от вида деятельности организации. Для производственных предприятий он будет больше, чем для тех, которые работают в сфере услуг, так как в первом случае необходимо сделать больше вложений в оборотные активы, приносящие доход.

Методы анализа

Анализировать показатели можно:

- на основании баланса и на основании отчета о финансовых результатах (ОФР);

- по вертикали отчетов, определяя структуру финпоказателей и выявляя характер влияния каждой строки отчетности на результат в целом;

- по горизонтали, путем сравнения каждой позиции отчетности с предыдущим периодом и установления динамики;

- с помощью коэффициентов.

Рентабельность активов характеризует эффективность использования имущества организации и источников его формирования. Это понятие отождествляют с понятиями эффективности, прибыльности, доходности организации в целом или предпринимательской деятельности. Она может быть рассчитана несколькими способами.