Рентабельность внеоборотных активов — определение

Рентабельность внеоборотных активов — коэффициент равный отношению балансовой прибыли к сумме среднегодовой балансовой стоимости основных производственных фондов. Данные для расчета — бухгалтерский баланс.

Рентабельность внеоборотных активов рассчитывается в программе ФинЭкАнализ в блоке Анализ и оценка доходности и рентабельности как Фондорентабельность.

Скачать программу ФинЭкАнализ

Рентабельность внеоборотных активов — что показывает

Рентабельность внеоборотных активов показывает размер прибыли, приходящейся на единицу стоимости основных производственных средств предприятия.

Рентабельность внеоборотных активов — формула

Общая формула расчета коэффициента:

Формула расчета по данным старой бухгалтерского баланса:

где стр.140, стр. 190 нг — на начало года, стр. 190 кг — на конец года отчета о прибылях и убытках (форма №2).

Формула расчета по данным новой бухгалтерского баланса:

Рентабельность внеоборотных активов — значение

Рост показателя Рентабельность внеоборотных активов в динамике характеризует улучшение использования основных фондов, а уменьшение показателя в динамике при одновременном увеличении фондоотдачи говорит об увеличении затрат предприятия.

Снижение показателя оправдано, если предприятие переход на выпуск новых товаров или осваивает новую технологию. Это требует инвестиций в основные фонды, отдача от которых происходит не сразу.

Качественные и структурные изменения в составе внеоборотных активов организации

----------T--------T---------------------------T-----------------¬¦Наимено- ¦ Код ¦ Качественные сдвиги ¦ Структурные ¦¦вание по-¦ строки ¦ ¦ сдвиги ¦¦казателей¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦ ¦ +------T-------T------T-----+-----T-----T-----+¦ ¦ ¦ на ¦ на ¦абсо- ¦отно-¦в % к¦в % к¦абсо-¦¦ ¦ ¦начало¦ конец ¦лютное¦си- ¦итогу¦итогу¦лют- ¦¦ ¦ ¦ года,¦ года, ¦изме- ¦тель-¦на ¦ на ¦ное ¦¦ ¦ ¦ тыс. ¦ тыс. ¦нение ¦ное ¦нача-¦конец¦изме-¦¦ ¦ ¦ руб. ¦ руб. ¦(+,-) ¦изме-¦ло ¦ года¦нени妦 ¦ ¦ ¦ ¦(гр. ¦нение¦года ¦ ¦(+,-)¦¦ ¦ ¦ ¦ ¦4 - ¦(+,-)¦ ¦ ¦(гр. ¦¦ ¦ ¦ ¦ ¦гр. 3)¦(гр. ¦ ¦ ¦8 - ¦¦ ¦ ¦ ¦ ¦ ¦4 : ¦ ¦ ¦гр. ¦¦ ¦ ¦ ¦ ¦ ¦гр. ¦ ¦ ¦7) ¦¦ ¦ ¦ ¦ ¦ ¦3 - ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦100%)¦ ¦ ¦ ¦+---------+--------+------+-------+------+-----+-----+-----+-----+¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦+---------+--------+------+-------+------+-----+-----+-----+-----+¦Стоимость¦ ¦ 56784¦ 59303¦ 2519¦ 4,4¦ 56,5¦ 27,4¦-29,1¦¦амортизи-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦руемого ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦имущест- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦ва, по ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦которому ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦амортиза-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦ция на- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦числяет- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦ся, всего¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦в том ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦числе: ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦нематери-¦ 350 ¦ 1298¦ 1184¦ -114¦ -8,8¦ 2,3¦ 2,0¦ -0,3¦¦альные ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦активы ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦основные ¦ 370 ¦ 54916¦ 57902¦ 2986¦ 5,4¦ 96,7¦ 97,6¦ 0,9¦¦средства ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦доходные ¦ 385 ¦ 570¦ 217¦ -353¦-61,9¦ 1,0¦ 0,4¦ -0,6¦¦вложения ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦в матери-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦альные ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦ценности ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦+---------+--------+------+-------+------+-----+-----+-----+-----+¦Амортиза-¦ ¦ 17420¦ 19290¦ 1870¦ 10,7¦ 30,7¦ 32,5¦ 1,8¦¦ция амор-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦тизируе- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦мого иму-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦щества, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦всего ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦+---------+--------+------+-------+------+-----+-----+-----+-----+¦Стоимость¦ 404 ¦ 6000¦ 7500¦ 1500¦ 25,0¦ 6,0¦ 3,4¦ -2,6¦¦амортизи-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦руемого ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦имущест- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦ва, по ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦которому ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦амортиза-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦ция не ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦начисля- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦ется, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦всего ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦+---------+--------+------+-------+------+-----+-----+-----+-----+¦Итого ¦ 190 ¦100556¦ 216817¦116261¦115,6¦ 12,1¦ 13,3¦ 1,2¦¦внеобо- ¦(ф. N 1)¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦ротных ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦активов ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦+---------+--------+------+-------+------+-----+-----+-----+-----+¦Итог ¦ 300 ¦829327¦1627716¦798389¦ 96,3¦100 ¦100 ¦ - ¦¦актива ¦(ф. N 1)¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦баланса ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦L---------+--------+------+-------+------+-----+-----+-----+------

Качественные изменения в структуре финансовых вложений характеризуют финансовую активность организации. Инвестиции организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы делятся на долгосрочные и краткосрочные.

Долгосрочные финансовые вложения раскрываются по стр. 140 бухгалтерского баланса и включаются в состав внеоборотных активов организации. Краткосрочные финансовые вложения формируют оборотные активы и отражаются по стр. 250 бухгалтерского баланса. Полная информация об изменениях в составе и структуре долгосрочных и краткосрочных вложений раскрывается в разд.5 «Финансовые вложения» ф. N 5.

Пример. Представим показатели разд.5 «Финансовые вложения» в табл. 2. Используем сравнительный и структурный анализ изменений (показатели структуры по видам вложений рассчитаны в процентах к общей стоимости финансовых вложений).

Изменение финансовой стратегии организации повлияло на структуру внеоборотных и оборотных активов. Если на начало года доля долгосрочных финансовых вложений в общем составе внеоборотного капитала составляла 46,8%, то к концу года она снизилась до 24,8%. Это не означает, что произошли серьезные движения внутри группы долгосрочных финансовых вложений. Организация практически сохранила свои вложения. Увеличилась лишь доля предоставленных долгосрочных займов. Аналитические данные подтверждают вывод о том, что приоритетным направлением вложения средств в отчетном году стало строительство, так как эта статья также формирует состав внеоборотного капитала.

В отличие от долгосрочных финансовых вложений, доля краткосрочных финансовых вложений в общем итоге суммы оборотных активов в нашем примере незначительна, ее значение к концу года уменьшилось и составило 1%. Это свидетельствует о том, что организация не инвестирует свободные средства в эти виды активов, хотя они и относятся к группе высоколиквидных.

Таблица 2

Анализ качественных изменений в имущественном положении организации и ликвидности активов

Сравнительный анализ основан на сопоставлении абсолютных и относительных (процентных) показателей первого и второго разделов актива бухгалтерского баланса с аналогичными показателями предшествующего года

Внимание должно быть уделено тем статьям бухгалтерского баланса, которые подверглись значительным изменениям в течение отчетного года. В результате анализа выявляются статьи баланса, оказавшие существенное влияние на его итог (валюту), определяются источники и характер имущественных сдвигов в деятельности организации

Использование сравнительного анализа требует сопоставимости данных, а также соблюдения принципов оценки статей баланса, порядка содержания и форм бухгалтерской отчетности от одного отчетного года к другому.

В пояснительной записке приводится анализ структурных изменений в имуществе организации. Результаты анализа приводятся в относительных показателях, характеризующих долю какого-либо вида активов в общем итоге баланса или в группе однородных активов, и его существенность. В рамках структурного анализа актива баланса также определяются абсолютные и относительные показатели изменения долей каждого актива в отчетном году.

Помимо расширенного представления и анализа внеоборотных и оборотных активов в балансе возможна их группировка по видам и другим классификационным признакам с привлечением данных других форм отчетности, отражающих движение капитала за отчетный год.

На основе данных ф. N 5 проводится группировка внеоборотного капитала по наличию амортизируемого имущества (нематериальных активов, основных средств и доходных вложений в материальные ценности). Кроме того, можно определить долю основных средств, переданных в аренду и переведенных на консервацию. Данные о наличии производственных и непроизводственных фондов позволяют исчислить долю активной части основных средств в их общей сумме. Анализ этих показателей позволяет не только установить и охарактеризовать производственные мощности организации, но и выявить причины их изменений.

Пример. Приведем группировочную таблицу (табл. 1), отражающую качественные и структурные изменения, сформированную на основании условных показателей разд.3 ф. N 5.

Гр. 7 и 8 показателя 1 и 3 рассчитаны в процентах к итогу гр. 3 и 4 показателя 4.

Гр. 7 и 8 показателя 2 рассчитаны в процентах к итогу гр. 3 и 4 показателя 1.

Гр. 7 и 8 показателей 1 по видам активов рассчитаны в процентах к итогу гр. 3 и 4 показателя 1 (всего).

Гр. 7 и 8 показателя 4 рассчитаны в процентах к итогу гр. 3 и 4 показателя 5.

Амортизируемое имущество, по которому амортизация начисляется, приводится в ф. N 5 по первоначальной стоимости.

Доля внеоборотного капитала в составе имущества организации за отчетный год возросла на 1,2%. Относительное значение этого показателя к сумме актива баланса на конец года составило 13,3%, т.е. он признается существенным для раскрытия в отчетности и пояснительной записке.

В составе внеоборотного капитала произошли значительные изменения. Увеличилась стоимость амортизируемого имущества, по которому начисляется амортизация, преимущественно за счет роста доли основных средств в составе этой группы активов, так как по другим видам активов, напротив, наблюдается тенденция снижения их удельного веса. Оценивая степень изношенности производственного капитала, следует отметить ее рост до 32,5% к концу отчетного года. Причем преимущественная доля в стоимости основных средств принадлежит их производственной (активной) части (78,4%).

В структуре внеоборотных активов отмечаются позитивные управленческие сдвиги, коренным образом изменившие финансовую стратегию фирмы. Если в начале года доля стоимости амортизируемого имущества составляла 62,5% (56,5% + 6%), то к концу года, существенно увеличивая сумму внеоборотного капитала, организация начинает осуществлять финансовые вложения и инвестировать строительную деятельность, увеличивая долю незавершенного строительства на балансе. При этом доля нематериальных активов, основных средств и доходных вложений в материальные ценности сократилась приблизительно в 2 раза и составила 30,8% (27,4% + 3,4%).

Качественные и структурные изменения в составе внеоборотных активов можно детально проследить и оценить, построив дополнительные аналитические таблицы по каждому виду активов, раскрыв их движение в течение года.

Таблица 1

Показатели оценки удовлетворительности структуры баланса (по ф. N 1)

--------T------------------------------T-------------------------¬¦Наиме- ¦ Расчетная формула ¦ Экономическое ¦¦нование¦ ¦ содержание показателя ¦¦показа-¦ ¦ ¦¦теля ¦ ¦ ¦+-------+------------------------------+-------------------------+¦Коэффи-¦ с. 290 ¦Нормативное значение по- ¦¦циент ¦ -------------------------- ¦казателя равно 2 ¦¦текущей¦ с. (690 - 640 - 650 - 660) ¦Отражает обеспеченность ¦¦ликвид-¦ или ¦организации оборотными ¦¦ности ¦ ¦средствами для погашения ¦¦(К1) ¦ ¦текущих краткосрочных ¦¦ ¦ ¦обязательств. Если доля ¦¦ ¦ с. 290 ¦высоколиквидных активов ⦦ ¦ -------------------- ¦имуществе значительна, ¦¦ ¦ с. (610 + 620 + 630) ¦степень риска утраты пла-¦¦ ¦ ¦тежеспособности принимает¦¦ ¦ ¦минимальную величину ¦+-------+------------------------------+-------------------------+¦Коэффи-¦ с. 490 - с. 190 ¦Нормативное значение по- ¦¦циент ¦ --------------- ¦казателя равно 0,1 ¦¦обеспе-¦ с. 290 ¦Устанавливает обеспечен- ¦¦ченнос-¦ ¦ность организации собс- ¦¦ти ¦ ¦твенными средствами для ¦¦собс- ¦ ¦пополнения оборотных ¦¦твенны-¦ ¦средств и ведения хозяйс-¦¦ми ¦ ¦твенной деятельности ¦¦средс- ¦ ¦ ¦¦твами ¦ ¦ ¦¦(К2) ¦ ¦ ¦+-------+------------------------------+-------------------------+¦Коэффи-¦К1к.г. + 6/Т (К1к.г. - К1н.г.)¦Нормативное значение по- ¦¦циент ¦------------------------------¦казателя равно 1 ¦¦восста-¦ 2 ¦Рассчитывается с учетом ¦¦новле- ¦ ¦коэффициента текущей лик-¦¦ния ¦где Т - отчетный период в мес.¦видности за период, рав- ¦¦плате- ¦(для годового баланса - ¦ный 6 месяцам, если К1 и ¦¦жеспо- ¦12 мес.) ¦К2 имеют значения меньше ¦¦собнос-¦ ¦нормативных ¦¦ти (К3)¦ ¦Определяет возможность ¦¦ ¦ ¦восстановления организа- ¦¦ ¦ ¦цией своей платежеспособ-¦¦ ¦ ¦ности в течение 6 месяце⦦ ¦ ¦Превышение нормативного ¦¦ ¦ ¦значения (К3 > 1) свиде- ¦¦ ¦ ¦тельствует о возможности ¦¦ ¦ ¦восстановления организа- ¦¦ ¦ ¦цией своей платежеспособ-¦¦ ¦ ¦ности (ликвидности), и ¦¦ ¦ ¦наоборот ¦+-------+------------------------------+-------------------------+¦Коэффи-¦К1к.г. + 3/Т (К1к.г. - К1н.г.)¦Нормативное значение по- ¦¦циент ¦------------------------------¦казателя равно 1 ¦¦утраты ¦ 2 ¦Рассчитывается с учетом ¦¦плате- ¦ ¦коэффициента текущей лик-¦¦жеспо- ¦ ¦видности за период, рав- ¦¦собнос-¦ ¦ный 3 месяцам, если К1 и ¦¦ти (К4)¦ ¦К2 равны или превышают ¦¦ ¦ ¦нормативную величину ¦¦ ¦ ¦Отражает возможность ут- ¦¦ ¦ ¦раты организацией своей ¦¦ ¦ ¦платежеспособности в те- ¦¦ ¦ ¦чение 3 месяцев. Превыше-¦¦ ¦ ¦ние нормативного значения¦¦ ¦ ¦(К4 > 1) свидетельствует ¦¦ ¦ ¦о возможности сохранить ¦¦ ¦ ¦платежеспособность в те- ¦¦ ¦ ¦чение 3 месяцев, и наобо-¦¦ ¦ ¦рот. ¦¦ ¦ ¦ ¦L-------+------------------------------+--------------------------

Структура и виды внеоборотных активов

Внеоборотные активы классифицируются по нескольким признакам. По характеру участия в производственном процессе различают:

- Операционные активы. Объекты, непосредственно участвующие в процессе производства.

- Инвестиционные активы. У них два назначения: обновление и расширение производственных фондов (реальные инвестиции) и получение дополнительной прибыли (долгосрочные финансовые вложения).

- Объекты социального назначения. Иногда их еще называют непрофильными. К ним относится все, что не связано непосредственно с самим производством, но может оказать существенное влияние на эффективность работы компании. Это оздоровительные и спортивные комплексы, санатории, детские сады и т. д.

В зависимости от права собственности внеоборотные активы бывают:

- собственные;

- арендуемые (сюда же относится имущество, полученное по договорам лизинга).

По характеру отражения износа:

- Амортизируемые. Отчисления производятся исходя из балансовой оценки объектов и срока, в течение которого они будут участвовать в процессе производства.

- Неамортизируемые. Если срок службы определить невозможно (особенно это актуально для нематериальных активов), амортизация не начисляется.

В зависимости от формы залогового обеспечения:

- Движимые внеоборотные активы. Объекты, которые можно изъять физически в случае неисполнения предприятием своих обязательств: оборудование, транспорт, акции и облигации из инвестиционного портфеля.

- Недвижимые. Эти объекты не могут быть изъяты ввиду своей материально-физической формы: земля, здания и сооружения. Исполнение обязательств за их счет возможно только в результате продажи.

При постановке на баланс все элементы внеоборотных активов оцениваются по стоимости их приобретения. Если речь идет об объектах строительства или оборудовании, требующем монтажа, то их стоимостная оценка определяется суммированием всех расходов, связанных с покупкой запчастей, строительными, монтажными и пуско-наладочными работами.

Сложности могут возникнуть при оценке нематериальных активов. Например, когда нужно оценить стоимость революционного открытия в области программного обеспечения, запатентованного IT-компанией. В этом случае начинают с подсчета всех расходов, понесенной фирмой. Полученная сумма может быть откорректирована на основании экспертного заключения. Но нужно понимать, что у государственных органов (например, налоговой инспекции) на эту оценку может быть свой собственный взгляд.

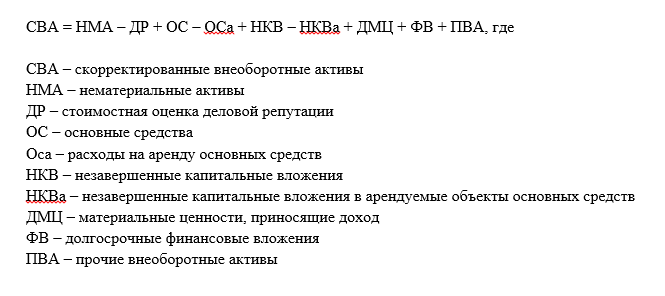

Сама по себе стоимостная оценка внеоборотных активов редко используется в финансовом анализе. Гораздо чаще для этих целей определяют их скорректированную величину. Рассчитать ее можно по формуле: