Содержание термина

Для определения рыночной стоимости накопленных долгов дебиторов используется методика оценивания дебиторской задолженности

Для определения рыночной стоимости накопленных долгов дебиторов используется методика оценивания дебиторской задолженности

Поскольку «дебиторка» предприятия считается активом компании, руководителю уместно периодически контролировать рост этой величины.

Отметим, показатели в 30% тут становятся граничной чертой, за которой следует падение ликвидности организации.

Чтобы избежать негативных тенденций, экономистами используется оценка дебиторской задолженности предприятия.

Разберемся с содержанием этого определения. Термин дословно означает определение рыночной стоимости накопленной организацией недоимки дебиторов.

Учитывая, что такой вид долгов монетизируется лишь в ситуациях с подписанием соглашения цессии, управляющему фирмой целесообразно уточнять предполагаемый размер потенциального капитала.

Однако финансисты четко очерчивают перечень ситуаций, когда рассматриваемая процедура становится обязательным действием.

Эта операция нужна при проведении комплексного анализа экономических результатов работы фирмы

Эта операция нужна при проведении комплексного анализа экономических результатов работы фирмы

Этот процесс задействуется в обстоятельствах, когда компания решается на судебную тяжбу с задолжавшим контрагентом или передаче прав требования недоимки.

Причем тут уместно помнить о сроках образования долгов и учитывать уже погашенные суммы. Отметим, оценка экономической деятельности в этом разрезе происходит в конкретный период.

Соответственно, лицо, проводящее операцию, руководствуется фактическими показателями на эту дату. Важным нюансом тут считается обеспеченность притязаний кредитора. Кроме того, при оценке учитываются и претензии дебитора.

Такая ситуация возникает при поставках товара низкого качества или несоответствии количества объектов партии сведениям в сопроводительной документации. Итогом выполненной операции тут становится подготовка отчета, в котором содержатся выявленные сведения.

Документальная база

Чтобы процедура объективно отражала реальные показатели экономического состояния, сотрудник, который уполномочен проводить оценку, использует первичные бумаги.

Как правило, такой пакет становится доказательством осуществления сделки и проведения средств должником. Главным аргументом, на основании которого формируется требование, здесь считается соглашение между компаньонами.

Чтобы результат проведенных исследований соответствовал реалиям, при оценивании опираются на бухгалтерскую и первичную документацию компании

Чтобы результат проведенных исследований соответствовал реалиям, при оценивании опираются на бухгалтерскую и первичную документацию компании

Кроме того, дополнительно к делу прилагаются бумаги, которые подтверждают факт выполнения условий договоренности кредитором. В этой ситуации пригодятся акты приема-передачи и товарные накладные. Еще один важный нюанс – документация о проведенных платежах: квитанции и банковские поручения.

Учитывайте, в ситуациях, когда кредитор располагает решением суда о принудительном взыскании либо судебным приказом, такие документы обязательно используются при оценивании. Помните, полная доказательная база, аргументирующая проведение расчетов – гарантия получения точного результата. Таким образом, повышаются шансы на видение реальной картины происходящих событий.

Информация об отчете

Результатом оценки стоимости дебиторской задолженности становится отчет о проделанной работе

Результатом оценки стоимости дебиторской задолженности становится отчет о проделанной работе

Кратко рассмотрим и аспекты, касающиеся и документальной фиксации процесса.

Отметим, выписанная по результатам аудита бумага считается веским основанием для подачи судебного иска о взыскании непогашенных обязательств.

Кроме того, отчет используется для подтверждения материального положения фирмы по требованию контролирующих инстанций, например ФНС.

Документ требуется и для итоговой оценки показателей динамики отчетного периода. Помните, при подписании договора цессии без этой бумаги обойтись не удастся.

Правда, расхождения сведений, указанных в балансе организации с цифрами, полученными после подобной проверки, нуждаются в корректировке. Игнорирование такого момента чревато ошибками в составлении стратегического плана развития.

Особенности оценки обязательств должников

Оценка стоимости дебиторской задолженности может потребоваться в следующих ситуациях:

- в случае проведения анализа эффективности функционирования компании;

- при урегулировании взаимных претензий организаций, взыскании имущества с дебитора в суде или во внесудебном порядке;

- при подготовке и оформлении сделки переуступки прав требования.

Кроме текущего финансового состояния фирмы-дебитора, при оценке необходимо учитывать наличие у нее вопросов к поставленной продукции в качественном и количественном отношении, материальную обеспеченность данного обязательства. Если размер неоплаченных обязательств дебиторов достигает 30% от общей стоимости активов организации, они начинает оказывать существенное влияние на будущее состояние показателей экономической деятельности компании и на рыночную стоимость отдельно взятых активов. Процедура исчисления рыночной стоимости должна проводиться на основании следующих документов:

- договоры, в рамках которых задолженность сформировалась и все платёжные документы по ним;

- документы, отражающие движение материальных ценностей: акты приемки-передачи, накладные и другие;

- переписка с партнёрами в полном объёме, касающаяся урегулирования взаимных требований;

- постановления суда, если таковые имеются.

Результатом оценки является «Отчет об определении рыночной стоимости задолженности», отражающий ее исчисленную стоимость на момент проведения процедуры. Этот документ в дальнейшем поможет подтвердить существование действительной стоимости дебиторской задолженности в судебных или иных официальных органах. Он может быть использован в любой другой ситуации, при которой необходимо предоставить сведения о текущем экономическом состоянии организации.

Исчисленная рыночная стоимость обязательств может значительно отличаться от учетной. Такая ситуация способна привести к получению недостоверных сведений при оценке экономической эффективности предприятия.

Особенности на примере исчисления

При формировании базы исследования важно учитывать сроки давности взыскания обязательств должников

Как правило, современные экономисты предпочитают доходный способ анализа рассматриваемого показателя. Этот момент связан с недостатками оставшихся двух методик.

В случае с оценкой, основанной на затратном подходе, исследователь получает цифры, близкие к балансовой цене капитала.

Что касается сравнительного метода, здесь вероятно столкновение с отсутствием необходимых сведений в открытом доступе.

Рассмотрим подробный порядок действий оценщика в ситуации с выбором оптимального варианта.

Здесь начинают с выявления точного размера недоимки на день проведения исследования.

Причем сюда включаются и суммы начисленной неустойки со штрафами. Параллельно проводится выяснение потенциальных источников погашения рассчитанного объема средств.

Специалисты рекомендуют использовать доходную методику при комплексной оценке долгов перед компанией

Специалисты рекомендуют использовать доходную методику при комплексной оценке долгов перед компанией

Кроме того, здесь уместно и определение вероятных расходов организации, направленных на взыскание задолженности.

Последнее действие – определение чистой выручки предприятия.

В такой ситуации из общей суммы вычитаются планируемые затраты, а полученное число дисконтируется на день проведения оценки. Помните, здесь размеры безнадежно просроченных обязательств не учитываются.

Что касается задержанных выплат, по которым сроки взыскания не истекли, тут оценщик дисконтирует сумму по формуле:

«Текущая стоимость = цена / (1+ ставка дисконтирования) * период оборачиваемости».

Отметим, предпочтительным выбором здесь считается безрисковые ставки, определяющиеся средним показателем процента по выплатам финансовых обязательств дебитора в рублях.

Польза регулярного мониторинга долговых обязательств

Руководство компании для улучшения финансово-экономического положения предприятия должны приложить все свои усилия на снижение перетекания общей массы оборотных средств компании в дебиторскую задолженность.

Это означает, что те активы и финансы предприятия, что находятся в использовании другими компаниями, обязаны быть уменьшены. При правильной процедуре оценки текущего положения компании можно найти эффективные механизмы, которые позволят в относительно короткие сроки заметно увеличить объем ее оборотных средств.

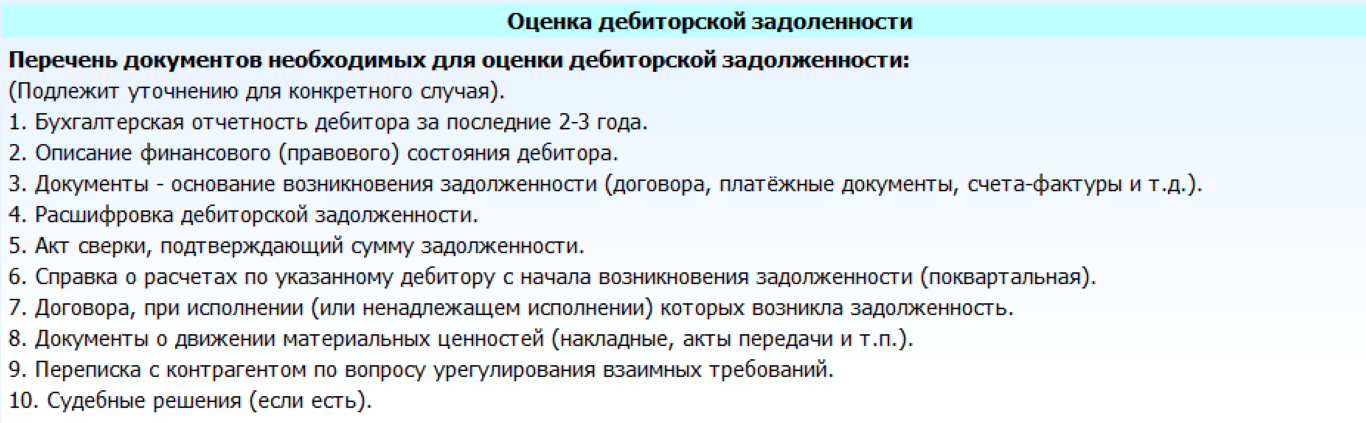

Документы необходимые для проведения оценки.

Такой процесс происходит при учете первичных сроков появления задолженности, ее формирования, выплат, а также юридических основ, которые лежат в источнике ее возникновения. Также необходимо учитывать в различных ситуациях степень обремененности задолженностей разного рода штрафами или пеней.

В рамках российского законодательства дебиторская задолженность определяется в качестве одного из активов компании. Как и любой другой вид актива, подобный тип задолженности обладает своей рыночной стоимостью.

Она имеет весьма важную роль в процессе осуществления компанией коммерческой, а также производственной деятельности. Подобная задолженность имеет ряд определенных схожих черт с кредитно-долговыми расписками, а также векселями, главным образом за счет своей возможности вольного обращения на рынке.

Важные аспекты, что учитываются при оценочных работах с дебиторской задолженностью

К основным аспектам относятся:

- Имеющиеся источники обеспечения финансовых обязательств;

- Имеющиеся определенные требования со стороны представителей организации-дебитора, которые затрагивают вопрос качества и общего количества поставляемой продукции;

- Общее финансово-экономическое положение дебитора.

В текущей российской экономической ситуации острая нужда в проведении оценочных операций в отношении дебиторских задолженностей при передаче прав взыскания, а также для глубокого изучения экономического положения компании.

Подобный тип задолженности может квалифицироваться как:

- Отсроченная задолженность, при не наступлении указанной даты по исполнению ранее взятых обязательств;

- Просроченная задолженность, при уже наступившей конечной дате выполнения взятых ранее обязательств.

Рыночная стоимость подобного типа задолженностей может быть совершенно по-разному оценена. Из-за этого в процессе проведения оценки финансово-экономичной успешности работы компании наблюдаются заметные несоответствия, которых категорически нельзя допускать.

Необходимость проведения оценки

Реальная необходимость организации оценки возникает в таких ситуациях, как:

- Изучение финансово-экономичных успехов предприятия;

- Передача прав на этот тип задолженности;

- При начале разбирательств в судебных инстанциях на различных этапах разрешения разного рода финансовых споров или иных конфликтов с последующим получением средств с должника.

Основные этапы проведения процедуры:

- Первоначальная процедура оценки текущего положения дел. Изначально производится углубленное изучение объекта, устанавливаются вероятные конфликтные ситуации. Далее происходит согласование возможного объема работ, вместе с определением уровня аналитического изучения и формата, в котором последует изложение итогового результата оценки;

- Осуществляется накопление определенного вида информации для повышения точности и результативности процедуры. От дебиторов необходимо получить всевозможную техническую документацию, а также различные отчеты бухгалтерии;

- Производится детальный анализ финансового положения компании для уточнения конечной цены таких задолженностей, что поможет по итогу узнать их реальную рыночную цену;

- Конечные итоги извлекаются после согласования полученного результата исследования;

- В конце формируется детальный отчет, содержащий всю полученную в ходе оценки информацию. В дальнейшем на основе данного отчета предпринимаются следующие шаги.

Чем отличается анализ и оценка, расскажет это видео:

Алгоритм проведения процесса

Первый этап операции заключается в сборе и обработке информации

Первый этап операции заключается в сборе и обработке информации

Теперь разберемся с нюансами, как оценить дебиторскую задолженность.

Пример необходимой последовательности действий приведем ниже, а пока поговорим о ключевых этапах операции. Первым шагом тут становится предварительный обзор текущего положения дел.

После выяснения целесообразности оценивания наступает этап сбора информации. Причем здесь финансисты рекомендуют использование широкой палитры доступных инструментов.

Реалистичные показатели удастся выявить лишь в срезе необходимого сегмента. Соответственно, помимо внутренних сведений и бумаг, о которых шла речь выше, требуется получение иной информации.

Тут используются законодательные нормативы и предписания, статистические данные, справочники по проведению рассматриваемой процедуры и рекомендации специалистов конкретной области.

Самый ответственный шаг во время такой работы — исчисления конкретных сумм

Самый ответственный шаг во время такой работы — исчисления конкретных сумм

Здесь уместно начинать с ознакомления с представленным пакетом бумаг.

Следующий шаг – исследование финансовой обстановки и проведение расчетов.

Полученные результаты целесообразно проверить и согласовать с руководством фирмы.

В случае, когда получено одобрение управляющего, сотрудник, занятый решением задачи, составляет отчет по результатам оценивания.

Помните, важным требованием к проведению подобной операции становится соответствие каждого предпринятого шага действующим предписаниям законодательства.

Соответственно, перед началом работы тут уместно согласование действий по аудиту с сотрудником юридического подразделения структуры или сторонним специалистом в области права.

Методики анализа дебиторской и кредиторской задолженности — подходы разных авторов

В таблице 1 обобщены методики анализа дебиторской и кредиторской задолженности

Таблица 1 – Характеристика основных методик анализа дебиторской и кредиторской задолженности

| Автор | Объект и предмет исследования |

Характеристика предлагаемой методики анализа дебиторской и кредиторской задолженности |

| Барнгольц С.Б. | Объект: предприятие (организация) Предмет: структура и состав дебиторской и кредиторской задолженности |

В основном рассматриваются показатели движения и состояния дебиторской и кредиторской задолженности, а так же их состав и структура |

| Ивашкевич В.В. | Объект исследования: дебиторская и кредиторская задолженность Предмет: частные показатели использования дебиторской и кредиторской задолженности |

Преимущественно методика построена на использовании частных показателей состояния дебиторской и кредиторской задолженности: коэффициент соотношения дебиторской и кредиторской задолженности, частные и общие коэффициенты покрытия обязательств, коэффициент задолженности другим организациям |

| Гиляровская Л.Т. | Объект: организация Предмет: состав, структура и показатели движения дебиторской и кредиторской задолженности |

Преимущественно используются методы статистического анализа: темпы роста, темпы прироста, отклонение, удельный вес. |

| Красна Ф.А. | Объект: состав, структура и динамика дебиторской и кредиторской задолженности Предмет: показатели оборачиваемости и динамики дебиторской и кредиторской задолженности |

Преимущественно методика направлена на анализ оборачиваемости дебиторской и кредиторской задолженности, производится расчет периода оборачиваемости. Так же применяется выше указанные методы статистического анализа |

| Салимов В.Р. | Объект: организация Предмет: дебиторская и кредиторская задолженность |

Используется комплексный подход к анализу дебиторской и кредиторской задолженности: — состав, структура, динамика — показатели эффективности использования и движения — состояние; — факторный анализ влияния изменения дебиторской и кредиторской задолженности на показатели ликвидности и платежеспособности организации. |

Таблица с методиками анализа в формате .docxСкачать

Методология расчёта

Существует несколько методов оценки дебиторской задолженности:

- Доходный. Расчёт стоимости актива на основании определения ожидаемого дохода.

- Затратный. Оценка опирается на исчисление денежных средств, которые необходимо вложить в восстановление или замену актива. К дебиторской задолженности этот подход применяется с использованием коэффициента дисконтирования. Он высчитывается в зависимости от основных характеристик конкретного обязательства: сроков, наличия просроченной оплаты, финансового состояния организации-дебитора.

- Сравнительный. Основан на сопоставлении стоимостей конкретной дебиторской задолженности с аналогичными объектами, в отношении которых уже имеется информация о ценах на рынке. В качестве аналогов выступают средние цены на биржах векселей и долговых расписок, подтвержденные брокерами.

В международном формате торговли, оплата дебиторской задолженности является основой ведения бизнеса. Чаще всего, погашение долга должно происходить незамедлительно, если такое условие зафиксировано в договоре. При неисполнении этого пункта договора, репутация дебитора рискует быть подпорченной. Общие его потери будут значительно выше, чем объем непогашенной кредиторской задолженности.

Такие обстоятельства обеспечивают высокий уровень ликвидности этого финансового актива на мировой бизнес-арене. Этот факт можно легко проверить, изучив показатели ликвидности, которые исчисляются при оценке хозяйственной деятельности компании. Объем дебиторской задолженности, в активе баланса любого предприятия, существенно влияет на его возможность платить по своим счетам. Чем выше скорость ее погашения, тем платежеспособность больше.

Ситуация в мире отечественного бизнеса говорит, что может быть и обратная зависимость. Оценка платежеспособности организации с использованием лишь коэффициентов ликвидности не способна обеспечить максимальный уровень достоверности и объективности. Для качественной оценки дебиторской задолженности следует использовать комплексный подход.