Ограничения использования ARR

ARR полезен при определении годовой процентной ставки доходности проекта. Однако расчет имеет свои ограничения.

ARR не учитывает временную ценность денег (TVM). Временная ценость (или временная стоимость) денег – это концепция, согласно которой деньги, доступные в настоящее время, стоят больше, чем идентичная сумма в будущем из-за своей потенциальной доходности. Другими словами, две инвестиции могут дать неравномерный годовой доход. Если один проект приносит больший доход в первые годы, а другой – в последующие, ARR не присваивает более высокую стоимость проекту, который приносит прибыль раньше (а ведь она может быть реинвестирована для получения большего количества денег в будущем).

Учетная норма доходности не учитывает повышенный риск проектов с достаточно большим сроком реализации и ту значительную неопределенность, которая связана с такого рода длительными периодами.

Кроме этого, ARR не учитывает влияние сроков денежных потоков. Скажем, инвестор рассматривает пятилетнюю инвестицию с первоначальными денежными затратами в размере 50 000 долларов, но инвестиции не приносят никакой прибыли до четвертого и пятого года. Инвестор должен быть в состоянии выдержать первые три года без какого-либо положительного денежного потока от проекта. Расчет ARR не будет учитывать отсутствие денежных потоков в первые три года.

Словарь трейдера

Разница между ARR и RRR

Как уже говорилось, ARR – это годовая процентная прибыль от инвестиций, основанная на первоначальных затратах денежных средств. Ну а требуемая норма доходности (RRR), также известная как ставка барьера, является минимальной доходностью, которую инвестор принимает для инвестиций или проектов, в целях компенсации принимаемого на себя уровня риска.

RRR может варьироваться между инвесторами, потому что они имеют разную склонность к риску. Например, инвестор, не склонный к риску, скорее всего, потребует более высокой нормы прибыли от инвестиций, чтобы компенсировать любой риск с ними связанный

Важно использовать несколько финансовых показателей, включая ARR и RRR, при определении того, стоит ли инвестировать

Способы анализа

| Способ | Описание |

| Факторный | Главная цель составления данного расчёта – определить причины изменения размера прибыли. Уменьшение чистой прибыли свидетельствует о возможном обесценивании денег или изменениях внутри компании.

Все факторы, от которых зависит размер чистой прибыли, делятся на две категории: внешние и внутренние. К внешним факторам относятся:

В категорию внутренних факторов входят:

При проведении факторного анализа необходим учёт стоимости самой продукции, размера сопутствующих затрат, дополнительных издержек и объёма выручки, полученной от продажи продукции |

| Статистический | Данный способ анализа проводят для того, чтобы изучить структуру и размер прибыли, полученной предприятием за определённый период времени. Помимо этого, при помощи статистического анализа можно:

|

Понятие прибыли, облагаемой налогом

Прибыль представляет собой одну из важных и основных категорий деятельности любой компании. Все данные, касающиеся показателя прибыли, находят отражение в отчете о прибыли и убытках, содержащем достоверную информацию по необходимому отчетному периоду. Порядок налогообложения прибыли регулируется Налоговым Кодексом.

Формула налога на прибыль содержит в себе доход (прибыль), который облагается прямым доходом. Таким доходом может являться:

- Реализационный доход, включающий финансы, которые предприятие получает при продаже товаров (оказании услуг, осуществлении работ). Налог вычисляется от прибыли на все товары, вне зависимости от того, производит ли их компания сама или занимается перепродажей.

- Доход, не связанный с основной деятельностью компании.

Доходами, которые не имеют отношение к основной деятельности предприятия, могут быть:

- доходы, получаемые от положительного изменения курсовой разницы;

- доход от списания кредита;

- имущество, которое полученобезвозмездно;

- проценты, получаемые от займов, кредитов, векселей и др.

Чистая прибыль и формула для ее расчета

Оценка показателя позволяет определить, сколько денег от реализации продукции является прибылью компании. Существенно не то, сколько товара удалось продать, а то, сколько чистой прибыли заработала фирма. С помощью показателя можно также найти долю себестоимости в продажах.

Коэффициент рентабельности продаж анализируется, как правило, в динамике. Рост или падение показателя указывают на различные экономические явления.

Если рентабельность растет:

- Увеличение выручки происходит скорее, чем увеличение затрат (либо выросли объемы продаж, либо изменился ассортимент).

- Затраты снижаются быстрее, чем уменьшается выручка (компания либо подняла цены на продукцию, либо изменила структуру ассортимента).

- Выручка растет, а затраты становятся меньше (выросли цены, поменялся ассортимент либо изменились нормы затрат).

Однозначно благоприятными для компании являются первые две ситуации. Дальнейший анализ направлен на оценку устойчивости такого положения.

Вторую ситуацию для фирмы нельзя назвать однозначно благоприятной. Ведь показатель рентабельности улучшился формально (выручка-то снизилась). Для принятия решений анализируют ценообразование, ассортимент.

Если рентабельность снизилась:

- Затраты растут быстрее, чем выручка (под влиянием инфляции, снижения цен, увеличения норм затрат или изменения структуры ассортимента).

- Снижение выручки происходит быстрее, чем снижение затрат (упали продажи).

- Выручка становится меньше, а затраты – больше (увеличились нормы затрат, понизились цены или поменялся ассортимент).

Первая тенденция является однозначно неблагоприятной. Нужен дополнительный анализ причин для исправления ситуации. Вторая ситуация указывает на желание компании уменьшить сферу своего влияния на рынке. При обнаружении третьей тенденции нужно проанализировать ценообразование, ассортимент и систему контроля затрат.

Как рассчитать норму прибыли?

Средняя норма прибыли предприятия рассчитывается по определенной формуле. Прежде всего, необходимо собрать воедино всю прибыль и выразить её в одном показателе. Далее следует подсчитать все средства, которые были первично затрачены (транспортировка, изготовление, налог на прибыль организаций и т.п.). По сути, рассматривается то капиталовложение, которое было сделано в начале организации предприятия. Для расчета нормы прибыли необходимо учитывать абсолютно все расходы, даже минимальные. В строительной отрасли число всех расходов можно отследить по средством накладных, что является достаточно удобным способом. В конечном итоге внутренняя прибыль и первичные расходы сравниваются в процентном соотношении. Полученный процент охарактеризует эффективность деятельности предприятия, а также покажет дальнейшие перспективные пути развития.

Пример

Франчайзинговая компания, занимающаяся салонами красоты, оплачивает приобретение основных средств, необходимых каждому франчайзи. Это включает в себя инвестиции в размере около 200 000 д.е. за оборудование салона.

Управленческая команда намерена как можно быстрее развивать бизнес, отчитываясь о здоровой прибыли. Для этого она устанавливает предельный уровень капитализации на очень низком уровне, всего в 250 д.е., чтобы почти все, что компания покупает, капитализировалось.

Поскольку компания использует десятилетний период амортизации для всех основных фондов, это приводит к признанию затрат в течение многих будущих периодов, которые обычно были бы признаны сразу, если бы использовался более высокий уровень капитализации.

Рабочие результаты для типичного франчайзингового салона приведены в таблице.

|

Финансовые результаты |

|

|

Продажи |

350,000 |

|

Заработная плата |

260,000 |

|

Материалы |

75,000 |

|

Активы |

42,000 |

|

Чистый доход |

15,000 |

|

Коэффициент чистого дохода |

4% |

Ключевой позицией в таблице являются активы стоимостью менее 1000 д.е. Если бы компания установила более высокий лимит капитализации, эти затраты были бы признаны как расходы сразу, что привело бы к операционным убыткам в размере 27 000 д.е. на каждый салон.

В результате учетная политика компании создает ложную прибыль. В сочетании с высокой начальной стоимостью оборудования каждого магазина очевидно, что эта, казалось бы, здоровая франшиза фактически сжигает свои денежные резервы по невероятной цене.

Нормативное значение

ROS должен быть выше 0. Если это не так, то управление предприятием неэффективно, и оно несет убытки. Нормативные значения данного показателя зависят от отрасли производства:

- сельское хозяйство – 9%;

- торговля розничная – 2,2%;

- операции с недвижимостью – 5,7%.

- добыча нефти и газа – 4,1%;

- производство пищевых продуктов – 1,5%;

- строительство зданий – 1,1%.

Справка! Строгих нормативов ROS не существует. Это лишь средние значения по отраслям за год, собранные Росстатом по результатам анализа деятельности российских компаний.

Ознакомиться с полным списком средних значений можно, скачав файл в формате Excel.

В целом, предприятие считается:

- низкорентабельным, если ROS находится в пределах 1-5%;

- среднерентабельным при ROS от 5% до 20%;

- высокорентабельным в случае значения показателя 20-30%;

- сверхприбыльным, если значение превышает 30%.

Об эффективности хозяйственной деятельности можно судить, проанализировав показатель в динамике. Его увеличение говорит о высокой эффективности реализации и снижении себестоимости продукции.

Чистая прибыль и ее расчет

Польза расчета чистой прибыли в том, что он позволяет провести оценку итогов хоздеятельности с целью ее последующей рационализации, а также рентабельности продаж. На практике рассчитать фактическую прибыль больших предприятий довольно затруднительно: это сложная работа даже для опытного бухгалтера. Но расчет и последующий анализ чистой прибыли дает возможность разрабатывать меры, позволяющие ее увеличить, находить методы понижения себестоимости продукции, расширения рынка сбыта.

Как правильно рассчитать чистую прибыль

Для расчета чистой прибыли применяется несколько формул. В результате сумма будет одинаковой, поэтому можно выбрать наиболее удобную.

Развернутый вариант применяется наиболее часто. Согласно ему показатель чистой прибыли состоит из суммы финансовой, валовой и операционной прибылей, от которой отнимают налоговые отчисления.

Есть еще три довольно часто используемых варианта расчета чистой прибыли:

- Свернутый. Предполагает вычитание из общей прибыли – разницы между доходами и расходами фирмы – налоговых вычислений.

- Упрощенный. К показателю выручки прибавляют сумму других доходов а затем последовательно отнимают товарную себестоимость, управленческие и прочие издержки, выплаты налогов.

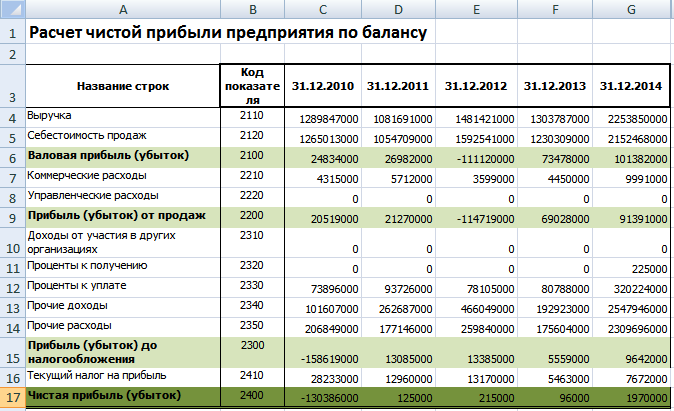

- По балансу. Чистая прибыль это строка 2400, которая равна разности строк 2300 и 2410. Уменьшаемое здесь – прибыль до выплаты налоговых отчислений, вычитаемое – налог на прибыль.

Информация для последнего способа берется из отчета о финансовых итогах организации.

Ожидаемая норма чистой прибыли — что это?

Довольно часто речь может идти о предполагаемой эффективности инвестиций. В таких обстоятельствах используется другой показатель — ожидаемая норма чистой прибыли.

Он рассчитывается несколько по-другому.

В формуле уже будут фигурировать сумма предполагаемой чистой прибыли, которую намеревается получить предприятие после технического перевооружения производства, и величина расходов на инвестиции. Между этими исходными данными ищется процентное соотношение, которое и будет соответствовать ожидаемой НЧП:

ОНЧП = ОЧистПр / Ст × 100%,

где:

ОНЧП — ожидаемая норма чистой прибыли;

ОЧистПр — ожидаемая чистая прибыль;

Ст — стоимость затрат.

Покажем на примере, как определяется данный показатель.

Пример:

Компания планирует модернизировать сборочный цех и намеревается купить автоматический сварочный комплекс за 2 500 000 руб. Экономистам предприятия поставлена задача: провести расчет ожидаемой НЧП от внедрения новшества.

Специалисты примерно подсчитали, что с запуском нового оборудования существенно сократятся издержки (электроэнергия, оплата труда, расходные материалы и пр.), соответственно, вырастет чистая прибыль, достигнув размера в 175 000 руб.

Ожидаемая НЧП будет равна:

ОНЧП = 175 000 / 2 500 000 × 100% = 7%.

На основании полученного результата учредители и инвесторы будут делать предварительные выводы о необходимости вложений в данный комплекс.

***

Показатели НЧП рассчитываются для последующего анализа хоздеятельности. Полученные значения в динамике позволят оценить, насколько эффективна финансовая деятельность хозяйствующего субъекта и будут ли успешны планируемые инвестиции.

Как рассчитать показатель прибыли от продажи продукции в плановом периоде?

Как рассчитать рентабельность продаж. ROS рассчитывают как отношение прибыли к выручке.

ROS = П / В × 100%,

Успешный анализ прибыли от продаж дает возможность разработки мер по ее увеличению, а также найти способы понижения себестоимости товара, развития рынка сбыта. Все это даст возможность увеличить прибыль и чистый доход.

Для анализа продаж информацией служат:

- отчет прибыльности и убытков;

- бухгалтерский баланс;

- финансовый план.

Рентабельность — размер прибыли в процентном выражении, которую извлекает организация в соотношении с затратами.

Рентабельность рассчитывается путем деления чистой прибыли на общий размер выручки и умноженный на 100%. Нормальным считается показатель в 8–10%.

Чтобы разработать варианты прироста прибыли, необходимо выяснить от чего она зависит. Прибыль подвержена воздействию внутренних и внешних факторов.

Ключевыми внутренними факторами являются:

- торговая выручка;

- объем продаж;

- стоимость товара;

- себестоимость товаров;

- затраты на реализацию товаров;

- управленческие траты.

Предприниматели могут влиять на эти факторы, и при необходимости менять их.

На внешние факторы, которые зависят от состояния рынка, бизнесмены повлиять не могут.

К ним относят:

- амортизационные расходы;

- конъюнктура рынка;

- природные и климатические факторы (форс-мажор);

- государственная налоговая политика.

Рассмотрим некоторые варианты увеличения прибыли:

- Первым очевидным способом повышения дохода является поднятие цены на товар. Цену рекомендуется повышать до тех пор, пока это не повлияет на спрос. Определить эту границу может помочь опрос покупателей, сравнение цен конкурентов, а также собственные вариации с ценами на определенный сегмент товаров.

- Вторым способом служить снижение объема продаж. Такой дефицит определенного товара может создать «борьбу» за него среди покупателей, что повлечет вполне прогнозируемый рост цен.

- Более действенным рычагом увеличения прибыли является повышение объемов продаж. Если есть спрос на товар по действующей цене, нужно стремиться всеми силами удовлетворить эту потребность покупателей.

- Помимо ценового курса, можно поработать с ассортиментом товара. Нужно проанализировать, какая категория товаров популярнее: подороже и хорошего качества или подешевле не очень высокого качества. Опираясь на полученные данные можно скорректировать ассортимент.

- Получить положительную динамику в показателе прибыли можно пересмотрев рекламную кампанию. Определить ее эффективность непросто. Однако обладая определенными статистической информацией, можно выяснить что более востребовано из товаров, какой вид рекламы не приносит ожидаемого результата.

- Еще одним способом прироста прибыли является уменьшение налогового обременения. Как известно, чистая прибыль определяется путем минусования налоговых сумм от валовой прибыли, поэтому налоговый фактор не менее актуален чем ценовой или товарный. Естественно, эти меры должны быть легальными.

Личный визит

Конечно, никто не запрещает вам просто прийти в банк и попросить клерка рассказать о текущем остатке. Вам нужно будет иметь с собой только паспорт. Копия кредитного договора хранится в банке, поэтому нет нужды таскать его с собой.

Разумеется, третий вариант самый долгий, но если уж вы пошли этим путем, заодно возьмите логин и пароль для интернет-банка. В дальнейшем узнавать остаток долга по вашему кредиту удобней будет при помощи варианта номер 1.

Если вам интересно как узнать остаток долга по кредиту при помощи расчетов аннуитетной схемы, вы можете почитать статью о составлении графика платежей.

Читайте так же выгодно ли будет взять кредит на досрочное погашение остатка по текущему кредиту.

Вашим друзьям будет полезна эта информация. Поделитесь с ними!

Чистая рентабельность — определение

Чистая рентабельность — коэффициент равный отношению чистой прибыли или убытка к полученной выручке.

Чистая рентабельность — что показывает

Чистая рентабельность показывает величину чистой прибыли, которую получит организация на единицу выручки. Этот показатель характеризует эффективность всей деятельности предприятия.

Общая формула расчета коэффициента

Формула расчета по данным бухгалтерской отчетности

Чистая рентабельность — значение

Не существует нормативных значений для Чистая рентабельность. Для каждого субъекта бизнеса этот показатель определяется самостоятельно и может зависеть от множества фактров. В том числе отраслевых, региональных и временных.

Этот показатель может принимать положительные, отрицательные и нулевые значения. При отрицательных значениях предприятие работает в убыток. Как правило этот показатель должен быть больше нуля. Чем выше этот показатель, тем успешнее функционирует предприятие и тем больше доход может пренести своим владельцам.

Как рассчитать прибыль

Вычисляют объем чистой прибыли поэтапно:

- Сначала следует собрать все понесенные в процессе производства затраты – стоимость материалов и сырья, заработная плата и отчисления в фонды, амортизация производственного оборудования и НМА, расходы на энергоресурсы, коммунальные платежи, аренду, коммерческие и управленческие затраты. Так формируют себестоимость продукции;

- Подсчитывают выручку. Она поступает:

- от продажи продукции;

- от инвестиций;

- от финансовых операций компании.

- По формуле расчета прибыли «Прибыль = Выручка – Затраты» вычисляют валовой доход компании;

- Промежуточным звеном между валовой и чистой прибылью является показатель прибыли от продаж, который находят уменьшением величины валовой прибыли на сумму коммерческих и управленческих затрат;

- Значение показателя прибыли до налогообложения формирует прибыль от продаж, увеличенная на прибыль от прочих видов деятельности;

- Чистая прибыль рассчитывается уменьшением величины валового дохода на сумму налоговых и других необходимых платежей. Из показателя чистой прибыли вычитают лишь понесенные чрезвычайные расходы.

Напомним, что финансовые потоки компаний формируются не только от торговой выручки, т. е. операционной деятельности. Многие фирмы получают доход от финансовой деятельности и инвестирования. В состав чистой прибыли, остающейся в компании, эти статьи обязательно включаются. Процесс формирования прибыли фирмы наглядно демонстрируется в Отчете о финансовых результатах. По принципу его составления осуществляют расчет прибыли все компании, независимо от формы собственности и отраслевой принадлежности.

Формула расчета «Прибыль = Выручка – Затраты» проста и неизменна для любого вида прибыли, но изменяющаяся величина затрат дает возможность проанализировать этот показатель с разных ракурсов.

Как рассчитывается рентабельность

Существует коэффициент рентабельности — он показывает, насколько эффективно используются ресурсы. Этот коэффициент — это отношение прибыли к ресурсам, которые вложили, чтобы ее получить. Коэффициент может выражаться в конкретной величине прибыли, полученной на единицу вложенного ресурса, а может — в процентах.

Например, компания производит сметану. 1 литр молока стоит 5 рублей, а 1 литр сметаны — 80 рублей. Из 10 литров молока получается 1 литр сметаны. Из 1 литра молока можно сделать 100 миллилитров сметаны, которые будут стоить 8 рублей. Соответственно, прибыль с 1 литра молока — 3 рубля (8 Р − 5 Р).

Чтобы посчитать рентабельность ресурса «Молоко», делим прибыль на стоимость ресурса: 3 / 5 = 0,6, или 60%.

Рентабельность ресурса «Молоко» при производстве мороженого: 5 / 5 = 1, или 100%.

Вывод: отдача от ресурсов при производстве мороженого выше, чем при производстве сметаны, — 100% {amp}gt; 60%.

Коэффициент рентабельности может выражаться также в количестве затраченных ресурсов, которые понадобились, чтобы получить фиксированную сумму прибыли. Например, чтобы получить 1 рубль прибыли в случае со сметаной, надо потратить 330 миллилитров молока. А в случае с мороженым — 200 миллилитров.

Суть понятия, простые примеры и формулы расчёта

Чистая прибыль представляет собой итоговую часть дохода, оставшуюся после уплаты налогов, заработной платы, аренды и прочих обязательных ежемесячных расходов. Размер чистой прибыли – один из важных показателей для любого предприятия, ведущего хозяйственную деятельность. По результатам расчёта этого показателя можно судить о финансовом состоянии предприятия, его конкурентоспособности и платёжеспособности. Если наблюдается рост размера прибыли, то это свидетельствует об эффективности производства. Обратная же динамика указывает на убыточность и скорое банкротство предприятия.

Формула расчёта чистой прибыли выглядит так:

Выручка – Себестоимость продаж – Управленческие и коммерческие расходы + Прочие доходы – Прочие расходы – Налог

Или

Прибыль до налогообложения + Чрезвычайные доходы – Чрезвычайные расходы – Налог

Приведём простой пример. ИП решил заняться продажей бытовой техники через интернет. Через три месяца работы можно наблюдать такой финансовый результат:

- Доход от продажи товаров составил 680 000.

- Общие расходы составили 600 000. На закупку бытовой техники ушло 350 000, на создание и обслуживание сайта – 50 000, на рекламу товаров – 100 000, прочие расходы (возврат бракованных товаров, ремонт техники, скидки и пр.) – 100 000.

- 680 000 (доход) – 600 000 (расход) – налоговый % = Чистая прибыль

Существуют и другие формулы расчёта данного показателя. На первый взгляд они кажутся разными, но по смыслу и результату они одинаковые: отдельно складываются все доходы и расходы, затем из суммы дохода вычитается сумма расходов и от полученной суммы вычитается налог.

Чистую прибыль можно вычислить по основной (развёрнутой) формуле:

Сумма финансовой, операционной и валовой прибыли – Налоговый процент

Каждый вид прибыли рассчитывают отдельно:

- Финансовая = Финансовые доходы – Финансовые расходы;

- Операционная = Операционные доходы – Операционные расходы;

- Валовая = Доход с продаж – Себестоимость продукции.

В качестве примера возьмём крупную фирму и вычислим её чистую прибыль за 2019 г.

| Доходы и расходы | Сумма |

| Реализация товаров | 2,5 млн. р. |

| Себестоимость продукции | 1,5 млн. р. |

| Сдача в аренду склада | 200 тыс. р. |

| Финансовые вложения | 15 тыс. р. |

| Доходы с финансовых вложений | 300 тыс. р. |

| Прочие расходы | 150 тыс. р. |

Исходя из данных таблицы, рассчитаем валовую, финансовую и операционную прибыль, а также налоги.

Валовая = 2 500 000 – 1 500 000 = 1 000 000

Финансовая = 300 000 – 15 000 = 285 000

Операционная = 200 000 – 150 000 = 50 000

Налоги = (285 000 + 1 000 000)*20% = 257 000

Теперь рассчитаем чистую прибыль:

285 000 + 1 000 000 – 257 000 = 1 028 000

Как рассчитывается показатель нормы чистой прибыли?

Понятие «норма чистой прибыли» (НПЧ) раскрыто постановлением Правительства РФ «Об утверждении правил…» от 25.06.2003 № 367. В документе приведены правила, которых должен придерживаться каждый арбитражный управляющий при аналитической работе с финансами предприятия. Из положений указанного постановления прослеживается, что показатель «норма чистой прибыли», по сути, наиболее близок к рентабельности продаж.

Этот показатель можно определить с помощью следующего математического выражения:

НЧП = ЧистПр / Выр × 100%,

где:

ЧистПр — чистая прибыль;

Выр — выручка.

Исходные данные для приведенного выше выражения берутся из отчета о финрезультатах. Для каждого значения предназначена отдельная строка, а именно:

- показатель чистой прибыли (ЧистПр) отражен в строке 2400;

- выручка (Выр) — в строке 2100.

Если подставить в формулу соответствующие номера строк, то выражение будет выглядеть так:

НЧП = стр. 2400 / стр. 2100 × 100%.

Смысл формулы в том, что она показывает, сколько процентов приходится на чистую прибыль от общей суммы выручки. Таким образом, рассчитанный показатель свидетельствует, сколько денег осталось у компании на 1 вырученный рубль после вычета всех расходов и уплаты положенных налогов и сборов.

Полученный результат не подлежит нормированию, поскольку каждое предприятие уникально. Чтобы понять, насколько мало или велико исчисленное значение НЧП, приходится анализировать данные по отрасли. В дальнейшем нужно ориентироваться по динамике показателя.