Управление дебиторской задолженностью: практическая система контроля

В отличие от производственных запасов и незавершенного производства, которые не могут быть резко изменены, дебиторская задолженность представляет собой вариабельный и динамичный элемент оборотных средств, существенно зависящий от принятой в организации политики в отношении покупателей продукции. Поскольку дебиторская задолженность представляет собой обездвижение собственных оборотных средств, т.е. в принципе она не выгодна организации, то напрашивается вывод о ее максимально возможном сокращении.

Дебиторская задолженность может быть сведена до минимума.

Однако этого не происходит по многим причинам, в том числе и по причине конкуренции.

С позиции возмещения стоимости поставленной продукции продажа может быть осуществлена одним из трех способов:

- предоплата (товар оплачивается полностью или частично до передачи его продавцом);

- оплата в кредит (товар оплачивается через определенное время после его передачи покупателю).

- оплата за наличный расчет (товар оплачивается полностью в момент передачи товара, т.е. происходит как бы обмен товара на деньги);

Вырабатывая политику кредитования покупателей своей продукции, организация должна определиться по следующим ключевым вопросам:

Коэффициент — инкассация

Коэффициент инкассации ( Ки1) к) позволяет установить, когда и в какой сумме ожидается поступление денежных средств от продаж данного периода.

|

Процесс образования и старения дебиторской задолженности. |

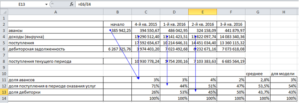

Для расчетов коэффициентов инкассации удобно пользоваться таблицей 2.7, при этом исходными являются данные прошлых периодов о величине отгруженной продукции в денежном выражении, а также реестр старения счетов дебиторов.

Затем находим средние значения коэффициентов инкассации как среднеарифметическое значений коэффициентов инкассации по каждой из групп дебиторской задолженности.

|

Оценка реального состояния дебиторской задолженности. |

В результате реализации данного шага получаем значения коэффициентов инкассации, которые позволяют определить, когда и в какой сумме ожидается поступление денежных средств от продаж соответствующего периода.

Затем находим средние значения коэффициентов инкассации как среднеарифметическое значений коэффициентов инкассации по каждой из групп дебиторской задолженности.

Преимущества такого анализа очевидны, так как это реальная основа прогнозирования поступлений дебиторской задолженности наряду с коэффициентом инкассации.

Коэффициент инкассации выражает процент ожидаемых денежных поступлений от продаж в определенном интервале времени от момента реализации продукции.

В тех случаях, когда не имеется статистических данных или они имеют значительный разброс и поэтому не могут быть рассчитаны достоверные средние значения, можно использовать наименьшие значения коэффициентов инкассации для прогноза пессимистического варианта.

Чтобы найти коэффициент инкассации 30 — 60, необходимо величину Погашение 30 — 60 отнести к величине отгрузки предыдущего месяца, то есть января. Для определения коэффициента инкассации 60 — 90 необходимо величину Погашение 60 — 90 ( возврат двухмесячного долга или возврат долга за декабрь предыдущего года) отнести к величине отгрузки за декабрь. Таким же образом рассчитываются мартовские, апрельские и прочие коэффициенты инкассации.

Чтобы рассчитать будущий приток денежных средств предприятия, необходимо распределить во времени планируемый объем продаж по факту поступления выручки от продаж. С этой целью разрабатывается график погашения дебиторской задолженности предприятия, для построения которого берутся данные о сформировавшемся коэффициенте инкассации выручки. Коэффициент инкассации выручки определяет долю дебиторской задолженности, оплаченной в конкретный период времени от момента отгрузки продукции.

Чтобы рассчитать будущий приток денежных средств предприятия, необходимо распределить во времени планируемый объем продаж по факту поступления выручки от продаж. С этой целью разрабатывается график погашения дебиторской задолженности предприятия, для построения которого берутся данные о сформировавшемся коэффициенте инкассации выручки. Коэффициент инкассации выручки определяет долю дебиторской задолженности, оплаченной в конкретный период времени от момента отгрузки продукции.

Чтобы найти коэффициент инкассации 30 — 60, необходимо величину Погашение 30 — 60 отнести к величине отгрузки предыдущего месяца, то есть января. Для определения коэффициента инкассации 60 — 90 необходимо величину Погашение 60 — 90 ( возврат двухмесячного долга или возврат долга за декабрь предыдущего года) отнести к величине отгрузки за декабрь. Таким же образом рассчитываются мартовские, апрельские и прочие коэффициенты инкассации.

Анализ и управление дебиторской задолженностью

Управление дебиторской задолженностью – это процесс, который предполагает работать по предоплате, избегая неплатежей и отсекая потенциальных покупателей, или завоевывать рынок, предлагая большие отсрочки и рискуя потерять ликвидность. Успешные российские финансисты научились находить правильный баланс, проводить анализ и управление дебиторской задолженностью. Они готовы поделиться своими решениями.

Используйте пошаговые руководства:

Почти 40 процентов финдиров заявляют, что доля просрочки в их дебиторской задолженности превышает 10 процентов, примерно в каждой шестой компании этот показатель превосходит отметку в 25 процентов. Тем не менее положительный опыт накоплен – почти 40 процентов опрошенных жестко контролируют задолженность, не позволяя ее проблемной части превысить пятипроцентный рубеж.

Очевидно, для эффективного анализа и управления дебиторской задолженности требуется комплексное решение. Во-первых, система управления дебиторской задолженностью непрерывного мониторинга и анализа задолженности.

Во-вторых, четкие правила определения контрагентов, которым можно предоставлять отсрочку, лимитов кредитования по каждому из них и в целом по компании. В-третьих, регламент работы с проблемными должниками.

Кстати, в Школе финансового директора есть курс, посвященный управлению дебиторской задолженностью.

Александр Попов, менеджер департамента финансового консультирования ООО «ФБК»

цель оперативного контроля дебиторской задолженности – обеспечить исполнение контрагентами условий договоров и не допустить проблем с ликвидностью.

Можно ли заранее выявить назревающие задержки платежей и оценить их последствия, чтобы вовремя скорректировать кредитную политику? Ответом служит ряд практических методик анализа дебиторской задолженности.

Чтобы воспользоваться ими, финансовому директору понадобится достоверная и оперативная информация о состоянии расчетов.

Анализ можно проводить в разрезе контрагентов, поставляемой продукции, оснований и сроков возникновения задолженности, сегментов бизнеса, направлений дистрибуции и т.д. Рассмотрим основные приемы и методы, которые помогут оценить состояние дебиторки и выработать рекомендации по управлению дебиторской задолженностью.

Общий анализ дебиторской задолженности

Провести общий анализ помогают следующие показатели:

коэффициент оборачиваемости дебиторской задолженности (ДЗ):

Коэффициент оборачиваемости ДЗ = Выручка от продажи с отсрочкой / Средняя ДЗ = Выручка от продажи с отсрочкой : ((ДЗ на начало периода + ДЗ на конец периода) : 2);

период погашения дебиторской задолженности:

Период погашения ДЗ = Продолжительность анализируемого периода (дн.) : Оборачиваемость ДЗ;

доля дебиторской задолженности в общем объеме оборотных активов:

Доля ДЗ = (ДЗ : Оборотные активы) 100%;

доля сомнительной дебиторской задолженности:

Доля сомнительной ДЗ = (Сомнительная ДЗ : ДЗ) 100%.

Коэффициент оборачиваемости дебиторской задолженности относится к группе показателей, характеризующих деловую активность. Более распространенный на практике и понятный вариант – период погашения дебиторской задолженности в днях. Этот показатель целесообразно сопоставлять со средним периодом отсрочки платежа для покупателей.

Допустим, полученное значение равно 60 дням, а в соответствии с деловой практикой компании отсрочка платежа предоставляется клиентам на 30 дней. Следовательно, контрагенты систематически нарушают сроки оплаты. В итоге средства организации отвлекаются из оборота.

Такая компания нуждается в срочной корректировке кредитной политики и оптимизации бизнес-процессов взаимодействия с покупателями.

Интересные результаты следуют из сопоставления оборачиваемости дебиторской и кредиторской задолженности. Организации, у которых период «хранения» кредиторки существенно меньше, чем дебиторки, рано или поздно испытывают дефицит финансовых ресурсов. В конечном счете они вынуждены привлекать заемные средства, а это уже платный источник.

Рост другого показателя – доли дебиторской задолженности в общем объеме оборотных активов – свидетельствует о том, что из оборота компании отвлекается все больше средств, и это тоже признак недостаточно эффективного управления.

3.3 Расчет оптимального остатка денежных средств при использовании модели Боумола

В практике хозяйствования имеются методы, обеспечивающие расчет

поддержания высокого уровня кассовой наличности. Верное соотношение находится

путем учета затрат на хранение и трансакционных затрат с тем, чтобы

минимизировать общие затраты по поддержанию уровня кассовой наличности.

Среди них выделяется модель Боумола, которая исходит из тех же самых

допущений, которые используются и модели оптимального размера заказа. Она

исходит из того, что норма расхода денежных средств точно известна и не

меняется. В модели делается допущение о том, что компания использует денежные

средства по известной постоянной норме и поэтому несет затраты, связанные с

держанием средств, поэтому. Т.к. эти затраты увеличиваются вместе со средним

уровнем наличных денежных средств, то учет только данного фактора заставит

компанию держать денежные средства в минимально возможных объемах. Однако когда

компания использует все наличные денежные средства, ей необходимо приобретать

новые наличные денежные средства – возможно, за счет продажи обращающихся на

бирже ценных бумаг. Каждый раз, когда компания действует, таким образом, она

несет трансакационные издержки, поэтому она стремится ограничивать возможное

количество операций, проводимых в течение года.

Эта модель подходит для ООО «Монтажстрой», т.к. денежные потоки данного

предприятия стабильны и прогнозируемы. Оптимальный размер кассовой наличности

определяется по следующей формуле:

Q = ,

Где V – прогнозируемая потребность в

денежных средствах в периоде;

с – расходы по конвертации денежных средств в ценные бумаги;

r

приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым

вложениям.

Q = = 2906, 1 тыс. руб.

Средний запас денежных средств составляет Q/2, т.е.

2906,1 тыс. руб. : 2 = 1453,1 тыс. руб.

Общее количество сделок по конвертации ценных бумаг в денежные средства (k) равно:

k = V / Q = 767781.57 / 2906,1 = 264

Общие расходы (ОР) по реализации такой политики управления денежными

потоками составляют:

ОР = с * k + r *(Q /2) = 0,66 * 264 + 0,12 * 1453,1 = 348,6 тыс. руб.

Первое слагаемое представляет собой прямые расходы, второе – упущенная

выгода от хранения средств вместо того, чтобы инвестировать в ценные бумаги.

Методы инкассации и рефинансирования дебиторской задолженности

Один из основных и эффективных методов анализа, который позволяет выяснить причины образования ДЗ, — это соотношение дебиторской и кредиторской задолженности.

Большая часть аналитиков уверена, что когда в предприятии кредиторская задолженность выше дебиторской, это означает, что методы использования средств в компании весьма рациональны. Поскольку это означает, что больше средств привлечено к обороту, чем напротив выведено из него.

Сотрудники бухгалтерии же считают, что это неблагоприятная тенденция, потому что кредиторскую задолженность организация должна выплачивать вне зависимости от размера дебиторки.

Для оптимизации показателя дебиторской задолженности рекомендуется включить коэффициент поощрения в систему мотивации продавцов продукции, который будет зависеть от погашения покупателями задолженности за товар.

Часто используются такие методы влияния на дебиторов, как написание письменных уведомлений, беседы по телефону и личные посещения. Эти типы воздействия максимально правомерны, однако они могут испортить благое расположение клиентов.

Предоставление скидки имеет смысл в таких случаях:

- Когда понижение стоимости ведет к расширению реализации, а состав затрат такой, что продажа этой продукции ведет к повышению общей прибыли.

- В случае, когда система скидок может усилить поступление финансов в случае их дефицита в организации, а также когда обосновано краткое понижение стоимости до критического уровня при некоторых сделках.

- Предоставление скидки за срочную оплату гораздо эффективнее, нежели штрафы за просроченную оплату.

Одним из наиболее эффективных методов инкассации дебиторской задолженности является оформление дебиторской задолженности векселем

Одним из наиболее эффективных методов инкассации дебиторской задолженности является оформление дебиторской задолженности векселем

Во всех перечисленных ситуациях можно вести речь о резком финансировании, приводящем при инфляции к понижению цены реализуемой продукции, потому необходимо тщательно оценить возможности предоставления скидок для досрочного платежа.

Для рефинансирования ДЗ применяют:

- учет векселей и их залог;

- форфейтинг;

- другие виды краткосрочного рефинансирования (КЗ по товарным и финансовым операциям и прочее).

В момент изучения структуры ДЗ особенно следует направлять внимание на анализ сведений о резервах по сомнительным задолженностям, а так же об убытках по фактам, которые связаны с невыплатой этой задолженности

3.5 Разработка мероприятий по оптимизации структуры управления финансовыми потоками

Предлагается принять в штат специалиста по управлению дебиторской

задолженностью.

Специалист будет собирать данные о клиентах в систему (базу данных). В

этой системе будет размещаться информация о контрагентах, нарушающих условия

оплаты. Грамотно настроенная база данных и анализ статистических данных о

выполнении контрагентом своих обязательств позволяют принять обоснованное

решение о дальнейшей работе с данным клиентом.

Создается система балльной оценки надежности контрагента на основании

анализа работы с ним. Все контрагенты объединяются в группы по уровню

надежности:

— группа риска;

— группа повышенного внимания;

— группа надежных клиентов;

— «золотые клиенты».

Оценка надежности контрагентов производится на основании срока работы с

клиентом, объема продаж клиенту и объема просроченной задолженности данного

клиента на конец периода.

Эти обязанности будут внесены в должностную инструкцию специалиста.

Специалист в организационной структуре будет подчиняться начальнику

экономической группы. Рассмотрим расходы, связанные с этим мероприятием:

Таблица 16 — Дополнительные затраты в связи с наймом специалиста по

управлению денежными потоками, тыс. руб.

| Показатели | В мес. | В год. |

|

Инвестиции (приобретение основных средств): |

||

| Покупка компьютера, принтера | — | 16,0 |

| Покупка мебели | — | 3,6 |

| Итого инвестиций: | — | 19,6 |

|

Текущая деятельность: |

||

| Показатели | В мес. | В год. |

| Амортизация (10%) | — | 1,96 |

| Заработная плата | 10,0 | 120,0 |

| Отчисления во внебюджетные фонды (26%) | 2,6 | 31,2 |

| Итого затрат: | 12,6 | 172,6 |

Итак, совершенствование структуры управления денежными потоками обойдется

предприятию в 172,6 тыс. руб.

Однако данные затраты вполне приемлемы, т.к. результатом работы данного

сотрудника должно стать максимальное использование возможностей сокращения

финансового цикла и получение дополнительного дохода от временно освободившихся

денежных средств за счет:

1) Сокращения суммы дебиторской задолженности:

используя такие мероприятия по сокращению дебиторской задолженности, как:

отслеживание сальдо по каждому счету дебитора для того, чтобы оперативно

предотвратить поставку продукции должнику, оценивать финансовое состояние

контрагентов, которым предоставляется отсрочка платежа.

2) сокращения периода инкассации: за счет снижения суммы дебиторской

задолженности.

3) инвестирования свободных денежных средств и т.д.

Для того, чтобы работа специалиста по управлению денежными потоками была

более эффективной, необходимо, чтобы он работал в комплексе с бухгалтерией и

финансово – экономическим отделом.

Для этого нужно приобрести новую программу 1С «Предприятие + Производство

+ Услуги + Бухгалтерия». Затраты на приобретение, установку программы составляют

50 000 руб.

Затраты на обслуживание программы составляют 8300 руб. в месяц.

В год – 99600 руб.

Финансовый программный комплекс дает возможность ввода и обработки как

бухгалтерской, так и финансовой информации в единой базе данных. Применяется

для комплексной автоматизации фирмы. При таком подходе плановая и фактическая информация

обрабатывается в составе единого комплекса.

Достоинства подхода:

-оперативность получения информации;

-высокая достоверность получаемых отчетов;

-возможность получения аналитики, как по фактическому движению денежных

средств, так и по плановому.

Сформированная информационная база содержит данные управленческого и

бухгалтерского учета.

Научившись оперативно формировать БДДС, необходимо добиться эффективного использования

полученных результатов Главная ценность не в полученной форме БДДС, а в

возможности использования информации из бюджета для построения наглядной и

понятной картины состояния дел на предприятии.

Коэффициенты инкассации: как их рассчитать и использовать на практике

> > , руководитель проекта bud-tech.ru, автор серии книг и книги ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО Семинар-практикум по бюджетированию: — — — Коэффициенты инкассации определяют долю поступлений или выплат от суммы дохода или затрат, которые получит или выплатит компания, в разные периоды по отношению к периоду возникновения доходов и затрат (предшествующие, текущие и последующие). Очевидно, что момент признания доходов и затрат может не совпадать с моментом поступления денег (от начисленных доходов) и выплаты денег (по начисленным затратам).

То есть деньги могут поступать в компанию и выплачиваться не в те же самые периоды, когда признаются доходы и .

Точнее говоря, какая-то часть может быть и в те же периоды, а какая-то раньше или позже. В таком случае будет возникать дебиторская задолженность (в т.ч. авансы выданные) и кредиторская задолженность (в т.ч.

авансы полученные). Сами значения коэффициентов инкассации могут быть рассчитаны на основе фактических данных, а затем они могут использоваться при планировании бюджетов компании. Несомненно, использование в планировании коэффициентов инкассации, рассчитанных таким образом, возможно только в том случае, если компания сохранит условия работы с клиентами.

Например, если раньше компания отгружала свою продукцию (или оказывала услуги), а деньги получала после, и в будущем планирует так же поступать, то можно сделать смелое предположение () о том, что клиенты и в плановом периоде будут платить примерно так же как и раньше.

Прогнозирование финансового цикла на основе коэффициентов инкассации

Денежные потоки у предприятия могут быть как положительными (поступления денежных средств от продажи товаров), так и отрицательными (выплата поставщику). Так как у организации, как правило, имеется большое количество поставщиков и покупателей, с которыми заключены договоры, предусматривающие различные способы оплаты (предоплата, отсрочка платежа), возникает проблема сопоставления положительных и отрицательных денежных потоков во времени. В процессе анализа данной проблемы возникает понятие финансового цикла. Финансовый цикл (цикл денежного оборота) предприятия представляет собой период между началом оплаты поставщикам полученных от них сырья, материалов, товаров для перепродажи (погашением кредиторской задолженности) и началом поступления денежных средств от покупателей за поставленную им продукцию (погашением дебиторской задолженности).

Финансовый цикл может состоять из следующих этапов: 1.

Оплата поставщику. 2. Отгрузка товара со склада поставщика.

3. Доставка товара до склада организации. 4. Складирование товара. 5. Отгрузка товара со склада организации. 6. Доставка товара покупателю. 7. Период отсрочки платежа. 8. Поступление оплаты от покупателя. Все это время денежные средства предприятия принимают различные формы оборотных активов (до наступления момента превращения их обратно в деньги) (рис.

1).

Рис. 1. Формы оборотных активов предприятия за время финансового цикла Таким образом, финансовый цикл представляет

Что такое коэффициент инкассации дебиторской задолженности

› › › – это средства, которые задолжали организации покупатели.

Эти обязательства образовываются в момент реализации продукции, и становятся денежными средствами спустя определенный срок. Большинство организаций имеют некоторые проблемы с наличием дебиторской задолженности: они могут быть обусловлены ее размерами, моментом ее появления, либо вовсе невозможностью ее погашения.

Именно потому процесс управления этим видом задолженности – один из важнейших в финансовом анализе. Для решения этой проблемы есть перечень методик.

Какие-то из них приведены в законодательстве РФ.

При этом, несмотря на некоторые недостатки, они вполне успешно применимы. Методы, которые использует организация для получения дебиторской задолженности, именуют политикой инкассации. Рассмотрим подробнее, что это такое и какие используются формулы инкассации дебиторской задолженности. Дебиторские обязательства — это оборотные средства компании, которые не могут продолжать движение.

Это абсолютно не выгодно предприятию, поэтому следует использовать разные способы изыскания долгов. Процесс получения либо изыскания организацией финансовых резервов с должников именуется инкассацией дебиторской задолженности.

Инкассация ДЗ включает следующие элементы: сумму обязательств; срок долга; общую сумму просроченных обязательств;

Коэффициент инкассации дебиторской задолженности (формула) — все о налогах

Дебиторская задолженность – это средства, которые задолжали организации покупатели.

Эти обязательства образовываются в момент реализации продукции, и становятся денежными средствами спустя определенный срок. Большинство организаций имеют некоторые проблемы с наличием дебиторской задолженности: они могут быть обусловлены ее размерами, моментом ее появления, либо вовсе невозможностью ее погашения.

Именно потому процесс управления этим видом задолженности – один из важнейших в финансовом анализе. Для решения этой проблемы есть перечень методик.

Какие-то из них приведены в законодательстве РФ. При этом, несмотря на некоторые недостатки, они вполне успешно применимы.

Методы, которые использует организация для получения дебиторской задолженности, именуют политикой инкассации. Рассмотрим подробнее, что это такое и какие используются формулы инкассации дебиторской задолженности. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону +7 . Это быстро и ! Дебиторские обязательства — это оборотные средства компании, которые не могут продолжать движение.

Это абсолютно не выгодно предприятию, поэтому следует использовать разные способы изыскания долгов.

Заключение

В заключении следует заметить, что, несмотря на всю неоднозначность процесса инкассации, не стоит недооценивать его важность в деятельности фирмы. Несвоевременно погашенная задолженность от клиентов может нанести существенный урон финансовому положению предприятия

Потому весьма важно принимать все возможные методы по уменьшению этого показателя.

Эффективная работа по взысканию дебиторской задолженности возможна исключительно на условиях тесного сотрудничества финансовых и коммерческих отделов организации, поскольку для регламентирования процесса взаимодействия требуется провести разработку кредитной политики организации. При этом необходимо постоянно ее актуализировать.

https://youtube.com/watch?v=jkD3RZ7A1Fc%26t%3D