Формула коэффициента оборачиваемости оборотных средств

Формула коэффициента оборачиваемости оборотных средств показывает размер выручки от реализации, который приходится на каждый рубль оборотных фондов предприятия. Данный показатель наглядно отражает отдачу, которая получена от использования оборотных средств.

Формула коэффициента оборачиваемости оборотных средств выглядит следующим образом:

- Кобор. = РП/СОс,

- ЗдесьКобор. – показатель оборачиваемости,

- РП – реализованная продукция за отчетный период (не включая НДС),

- СОс – средняя стоимость оборотных средств за отчетный период.

- Формула коэффициента оборачиваемости оборотных средств является важным инструментом анализа эффективности использования любым предприятием всех находящихся в его распоряжении ресурсов.

Показатели коэффициента оборачиваемости оборотных средств

Показатели, которые используются в формуле оборачиваемости оборотных средств, отражаются по данным бухгалтерского учета. Для расчета понадобятся сведения из:

- Бухгалтерского баланса (формы №1),

- Отчета о прибылях и убытках (формы №2).

Необходимо использовать документы за тот промежуток времени, который исследуется. Чаще всего расчет производят за год (12 месяцев), то есть информация берется из годовой бухгалтерской отчетности.

РП или объем реализованной продукции отражается по строке 2110 в Отчете о прибылях и убытках. В этой строке показана нетто-выручка от реализации продукции (услуг) предприятия.

СО или средняя стоимость оборотных средств можно рассчитать посредством отношения стоимости оборотных средств, которые были в наличии в начале и конце рассматриваемого периода:

СО = (СОнп + СО кп) / 2

Данные по средней стоимости оборотных средств можно взять из бухгалтерского баланса в строке 1200, которая суммирует раздел «Оборотные активы». В этой сумме отражаются все оборотные средства компании:

- Запасы,

- денежные средства,

- дебиторская задолженность,

- краткосрочные финансовые вложения и др.

Значение коэффициента оборачиваемости оборотных средств

Для различных отраслей, в которых работает предприятие, коэффициент оборачиваемости оборотных средств будет отличаться. Самым высоким показателем обладают торговые организации в связи со спецификой их деятельности (быстрое получение выручки). Организации, работающие в сфере науки и культуры, обладают самым низким значением показателя оборачиваемости.

По этой причине необходимо проводит анализ, сравнивая показатели оборачиваемости оборотных средств, лишь по тем предприятиям, которые функционируют в одной отрасли.

Значение показателя оборачиваемости оборотных средств определяется следующими факторами:

- темпами и объемами производства, длительностью производственного цикла;

- разновидностью применяемого сырья;

- квалификацией работников;

- характером деятельности предприятий.

Анализ и увеличение коэффициента оборачиваемости

При значении коэффициента оборачиваемости оборотных активов более единицы, можно говорить о рентабельности предприятия. Если же коэффициент превысит значение 1,36, то предприятие можно считать сверхрентабельным.

Важно проводить в динамикеисследование изменения коэффициента оборачиваемости оборотных средств, рассматривая коэффициенты за несколько периодов и сравнивая их между собой. Часто с целью наглядности применяют специальные таблицы, позволяющие легко отследить изменения и сделать вывод

Причинами роста коэффициента оборачиваемости оборотных средств могут быть:

- рост объема продаж и прибыли;

- увеличение эффективного использования ресурсов;

- общий рост уровня работы предприятия;

- уменьшение уровня оборотных фондов;

- введение инноваций и прогрессивныхтехнологий.

Определение деловой активности и оборачиваемости

Деловая активность (или «оборачиваемость») – спектр действий, направленных на продвижение предприятия: на рынке сбыта продукции, в финансовой деятельности, рынке труда и т.д. Расширение рынка сбыта, ассортимента товаров и услуг, увеличение их продаж, эффективное использование всей базы ресурсов (финансы, персонал, сырье) – это те факторы, от которых зависит повышение деловой активности любого предприятия. Среди показателей деловой активности основным фактором рентабельности предприятия является длительность оборотности основных средств. Чем короче оборот, тем эффективнее работает финансовая система данного предприятия:

- от скорости оборота зависит объем продаж за конкретный период, а значит, повышается абсолютное значение показателя прибыли;

- чем выше оборачиваемость, тем меньше приходится условно-постоянных расходов на каждом производственном этапе, что повышает рентабельность деятельности предприятия;

- ускорение оборота активов на любой стадии их превращения влечет за собой ускорение оборота на последующих стадиях;

- скорость оборота ресурсов – это скорость превращения их в денежную форму, что влияет на платежеспособность предприятия.

Анализ деловой активности предприятия, или показатели оборачиваемости, позволяют оценить, насколько эффективно предприятие использует свои (или привлеченные) средства в процессе хозяйственной деятельности.

Оборотные средства и их финансовый анализ

Показатели оборачиваемости оборотных средств аналитики рассматривают в комплексе. Коэффициент оборачиваемости – это величина, показывающая скорость оборота, интенсивность использования тех или иных активов или обязательств, деловую активность фирмы.

По отношению к оборотным средствам, называемым так же оборотными активами, исчисляют скорость оборачиваемости:

- оборотных активов;

- запасов;

- дебиторской задолженности и др.

На заметку! В финансовом анализе также часто используют расчет коэффициентов общей оборачиваемости активов, собственного капитала.

Запасы и дебиторская задолженность входят в состав оборотных средств. Расчет их оборачиваемости – частный случай коэффициента оборачиваемости оборотных средств.

Чтобы определить коэффициент оборачиваемости оборотных средств, необходимо выручку разделить на их величину.

Оборотные средства берутся по среднегодовому остатку: значение на начало года плюсуется с конечным годовым значением и делится на 2. Брать данные только на начало или на конец года неверно – образуется значительная погрешность в вычислениях.

Коэффициент является базой для других важных аналитических показателей по оборотным средствам. К примеру, оборачиваемость их в днях можно рассчитать делением числа дней периода на коэффициент оборачиваемости. Если производственный цикл не прерывается, предприятие работает постоянно, берут 365 дней, в других случаях принято вычитать выходные дни.

Результат покажет, за сколько дней предприятие получит ту же выручку, что и величина оборотных средств, т.е., иными словами, через какой промежуток времени фирма увидит вложения в оборотные активы в виде выручки, окупит их.

Популярно также исчисление показателя, обратного коэффициенту оборачиваемости, когда оборотные средства делят на выручку за период. Это так называемый коэффициент загрузки средств в обороте. Он показывает, сколько оборотных средств вложено для получения 1 рубля выручки. Чем ниже значение, тем лучше используются оборотные средства. Для корректного отражения показателя его переводят в копейки – умножают значение на 100.

Как использовать коэффициент оборачиваемости активов на практике

Сам по себе этот показатель малоинформативен и его следует применять исключительно в сравнительных целях:

- для сравнения нескольких компаний, отдавая предпочтение той из них, чей коэффициент оборачиваемости активов в итоге получился выше;

- Для сравнения результатов деятельности компании в нескольких временных периодах, анализируя, таким образом, динамику этого показателя. Хорошим сигналом является его рост от периода к периоду.

Применяя этот коэффициент для анализа эффективности управления активами той или иной компании, всегда следует сравнивать между собой только компании, принадлежащие к одной отрасли и близкие по сфере своей деятельности. Ведь оборачиваемость активов плохенькой торговой компании может быть на порядок выше аналогичного показателя отличной ресурсодобывающей компании.

Давайте в качестве примера рассмотрим две компании, принадлежащие к одной отрасли и близкие по сфере своей деятельности: Лукойл и Роснефть. Не будем залезать далеко в статистику, ведь для того, чтобы понять сам принцип использования рассматриваемого показателя, нам достаточно будет рассмотреть два временных периода за 2016 и 2017 годы.

Расчёт ресурсоотдачи для компании Лукойл

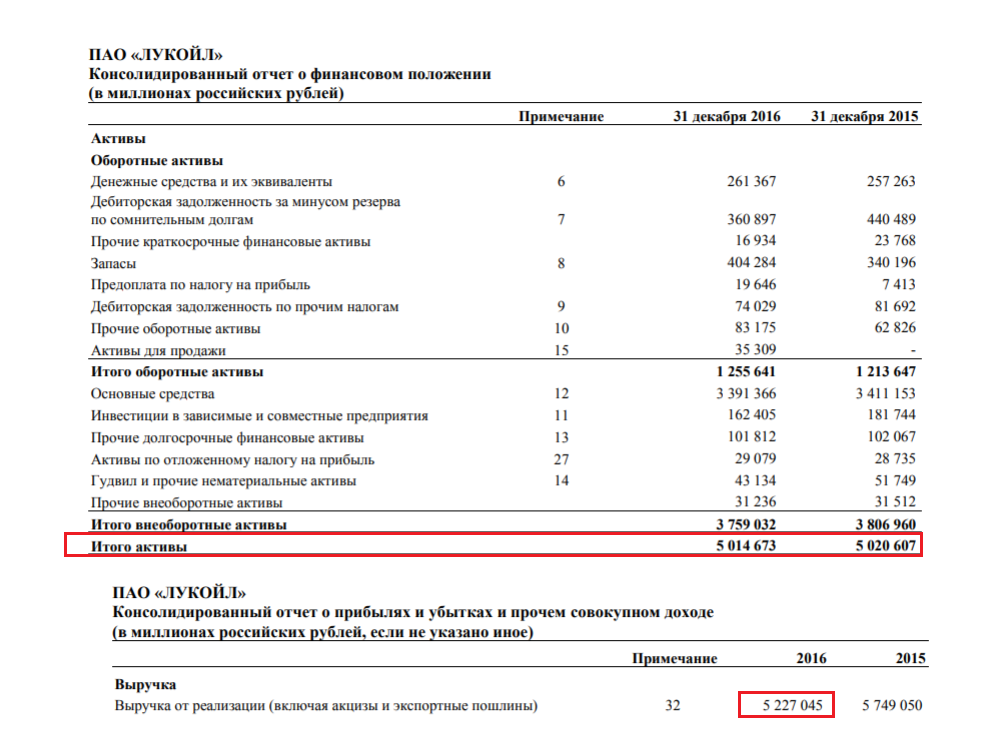

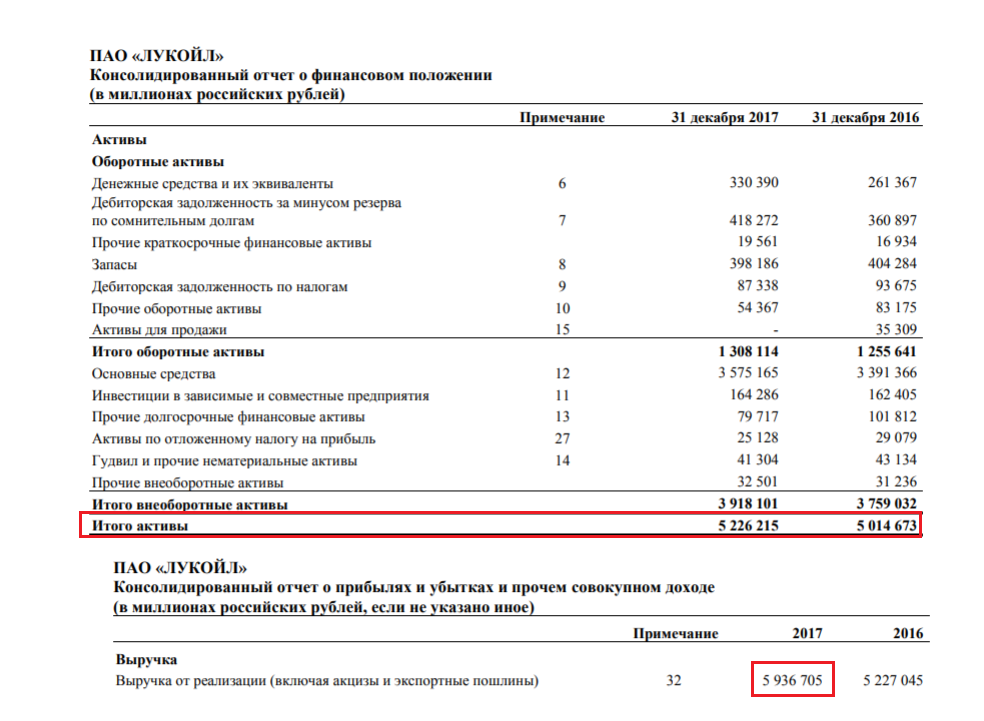

Для начала рассчитаем коэффициент для компании Лукойл. Для этого возьмём данные из её открытой статистики, опубликованные по адресам: http://www.lukoil.ru/FileSystem/9/116579.pdf (за 2016 год) и http://www.lukoil.ru/FileSystem/9/207779.pdf (за 2017 год).

Вот выборка данных из отчётности за 2016 год:

Среднегодовую стоимость активов рассчитываем как среднее арифметическое от их стоимости на начало и на конец рассматриваемого периода (с 31 декабря 2015 по 31 декабря 2016 года):

(5 014 673 000 000 + 5 020 607 000 000) / 2 = 5 017 640 000 000 рублей

Далее вычисляем искомый коэффициент. Для этого делим значение выручки за 2016 год на полученное выше значение среднегодовой стоимости активов:

5 227 045 000 000 / 5 017 640 000 000 = 1,04

Теперь проведём те же самые расчёты по данным за 2017 год:

Среднегодовая стоимость активов Лукойла:

(5 226 215 000 000 + 5 014 673 000 000) / 2 = 5 120 444 000 000 рублей

Коэффициент оборачиваемости активов:

5 936 705 000 000 / 5 120 444 000 000 = 1,16

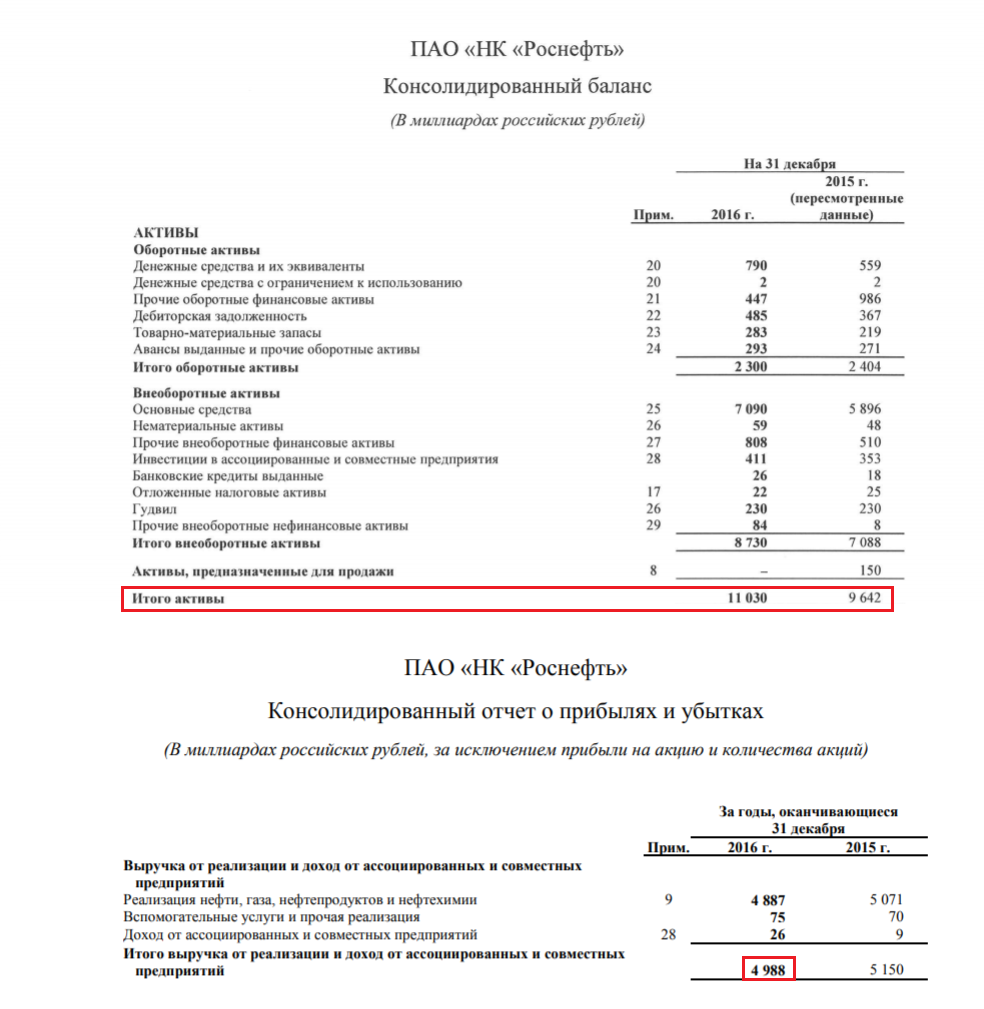

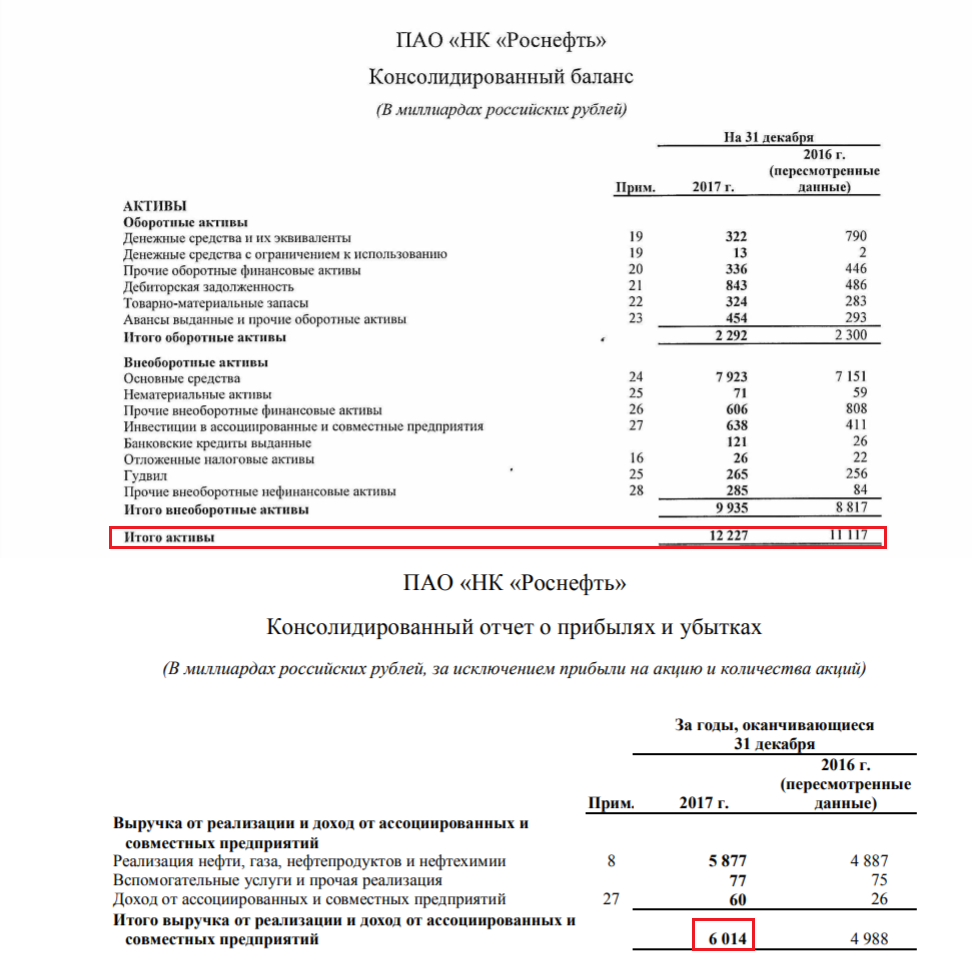

Расчёт ресурсоотдачи для компании Роснефть

Аналогичные финансовые отчёты компании Роснефть можно найти по адресам: https://www.rosneft.ru/upload/site1/document_cons_report/Rosneft_FS_12m2016_RUS_signed_22.pdf (за 2016 год) и https://www.rosneft.ru/upload/site1/document_cons_report/Rosneft_FS_12m2017_RUS.pdf (за 2017 год).

Считаем коэффициент оборота активов за 2016 год:

Среднегодовая стоимость активов компании Роснефть за рассматриваемый период:

(11 030 000 000 000 + 9 642 000 000 000) / 2 = 10 336 000 000 000 рублей

А коэффициент оборачиваемости активов, соответственно:

4 988 000 000 000 / 10 336 000 000 000 = 0,48

А теперь, те же расчёты за 2017 год:

(12 227 000 000 000 + 11 117 000 000 000) / 2 = 11 672 000 000 000 рублей

6 014 000 000 000 / 11 672 000 000 000 = 0,52

Делаем выводы

Как видно из проведённых расчётов, коэффициент оборота активов показывает положительную динамику для обеих анализируемых компаний. Так для Лукойла он вырос с 1.04 до 1.16, а для Роснефти – с 0.48 до 0.52. Это говорит о том, что и та и другая компания в целом наращивают эффективность в управлении своими активами. Ставим плюсик обеим рассматриваемым компаниям.

Теперь сравним, собственно, саму величину коэффициента. Очевидно, что по этому параметру однозначно выигрывает компания «Лукойл» (за 2017 год: 1.16 против 0.52). Поэтому ставим плюсик Лукойлу.

В итоге наиболее предпочтительными (по данному показателю**) оказываются акции компании Лукойл, что косвенно и подтверждают ниже приведённые графики их котировок.

На обоих графиках прослеживается положительная динамика, но у Лукойла она, несомненно, более выражена.

** Не забывайте, что здесь приведён лишь пример анализа для данного рассматриваемого коэффициента. Полный анализ компании предполагает охват, куда большего количества параметров и финансовых коэффициентов. Поэтому, делать выводы о будущем росте курса акций, исходя лишь из сравнительной динамики коэффициента оборота активов, ни в коем случае не рекомендуется.

Кроме этого, здесь возможен не совсем корректный выбор компаний для сопоставления (Лукойл и Роснефть). Однако для целей объяснения использования рассматриваемого коэффициента на конкретном примере это не столь существенно.

Финансовый анализ

Анализ коэффициента оборачиваемости

Прежде чем переходить к анализу самого коэффициента оборачиваемости и выискивать пути увеличения эффективности работы организации, определим, что же в общем случае подразумевается под понятием «оборотный капитал компании».

Под оборотным капиталом предприятия понимается величина активов, имеющих срок полезного использования меньше одного года. К таким активам могут относиться:

- запасы;

- незавершенное производство;

- готовая продукция;

- денежные средства;

- краткосрочные финансовые вложения;

- дебиторская задолженность.

В большинстве случаев коэффициент оборачиваемости в компании имеет примерно одинаковое значение на протяжении длительного промежутка времени. Данная величина может зависеть от видов основной деятельности компании (так, для предприятий торговли данный показатель будет наиболее высоким, в то время как в области тяжелой промышленности его значение будет достаточно низким), ее цикличности (для некоторых фирм характерен всплеск активности в определенные сезоны) и многих других факторов.

Однако в целом, для изменения значения данного коэффициента и увеличения эффективности использования активов компании необходимо грамотно подходить к политике управления оборотными средствами.

Так, сокращения запасов можно достигнуть за счет более экономного и рационального использования ресурсов, снижения материалоемкости производства и величины потерь. Кроме того, значительного улучшения можно достигнуть и за счет более эффективного управления поставками.

Снижение величины незавершенного производства производится за счет рационализации производственного цикла и снижения затрат на производственные запасы. А сокращения величины готовой продукции, находящейся на складе, можно добиться с помощью более продвинутой логистической и агрессивной маркетинговой политики организации.

Снижение величины незавершенного производства производится за счет рационализации производственного цикла и снижения затрат на производственные запасы. А сокращения величины готовой продукции, находящейся на складе, можно добиться с помощью более продвинутой логистической и агрессивной маркетинговой политики организации.

Отметим, что положительное воздействие даже на одну из представленных выше величин уже оказывает значительное влияние на коэффициент оборачиваемости. Кроме этого, добиться увеличения эффективности использования оборотных средств на предприятии можно и косвенными способами. Так, значение показателя будет выше при росте прибыли организации и объемов продаж.

Если при построении динамики коэффициента оборачиваемости за продолжительный промежуток времени, можно отметить стабильное снижение его величины, этот факт может быть признаком ухудшения финансового состояния компании.