Цели, пользователи, информационная база и задачи анализа

Главной целью анализа ликвидности предприятия является получение самых информативных параметров, которые дают точную и объективную картину финансового состояния предприятия, изменений в структуре пассивов и активов, в расчетах с кредиторами и дебиторами.

Главной целью анализа ликвидности предприятия является получение самых информативных параметров, которые дают точную и объективную картину финансового состояния предприятия, изменений в структуре пассивов и активов, в расчетах с кредиторами и дебиторами.

Главными задачами анализа ликвидности являются:

1. Объективная и своевременная диагностика финансового состояния предприятия, изучение причин образования и установление «болевых точек» и;

2. Поиск резервов улучшения ликвидности и финансового состояния предприятия;

3. Создание конкретных рекомендаций, которые направлены на более эффективное применение финансовых ресурсов и укрепление финансового состояния предприятия;

4. Прогнозирование вероятных финансовых результатов и создание моделей финансового состояния при различных вариантах применения ресурсов.

Пользователей информации может интересовать текущая ликвидность предприятия и его проекция на более отдаленную или ближайшую перспективу. Цель внутреннего анализа ликвидности предприятия — обеспечение планомерного поступления денежных средств и достижение наилучшего соотношения заемных и собственных средств. Внешний анализ производится поставщиками, банками, инвесторами и так далее. Его цель – установить возможность вложить выгодно средства без риска их потерять.

Основными вопросами, которые необходимо выяснить при анализе ликвидности, являются такие: качественный состав текущих пассивов и активов; учетная политика оценки статей активов и соответствие ее скорости оборота текущих пассивов; главные источники притока денежных средств на предприятии и главные направления их расходования; способность обеспечивать стабильно превышение первых над вторыми.

Источники информации для анализа — бухгалтерская отчетность, данные синтетического, первичного, аналитического учета.

Главным информационным источником для анализа ликвидности — бухгалтерский баланс. Внешне он являет собой таблицу двухсторонней формы, в левой стороне которой предоставлен актив (хозяйственные средства), а в правой – пассив (источники их формирования).

Средства в активе баланса группируются в порядке ускорения оборота или увеличения уровня ликвидности – от основных средств к денежным средствам и материальным запасам. Поэтому первым разделом актива баланса являются внеоборотные активы, а вторым – оборотные.

Независимо от правовых организационных форм и видов собственности источниками формирования имущества каждого предприятия являются заемные и собственные средства. Данные о величине собственных источников в целом представлены в III разделе пассива баланса.

Данные о динамике и составе заемных средств отражены в IV и V разделах пассива. К ним относят:

- краткосрочные кредиты банков – ссуды банков, которые находятся как внутри страны, так и за границей, получены на срок до одного года;

- долгосрочные кредиты банков – ссуды банков, которые получены на срок больше одного года;

- краткосрочные займы – ссуды заимодавцев (помимо банков), которые находятся как в стране, так и за рубежом, получены на срок не больше одного года;

- долгосрочные займы – ссуды заимодавцев (помимо банков), получены на срок больше одного года;

- кредиторская задолженность предприятия подрядчикам и поставщикам, которая образовалась в итоге разрыва меж временем потребления услуг или получения товарно-материальных ценностей и его фактической оплатой;

- задолженность по расчетам с бюджетом, появившаяся ввиду разрыва меж датой платежа и временем начисления;

- долговые обязательства предприятия перед работниками по оплате труда;

- задолженность органам обеспечения и социального страхования, которая образовалась ввиду разрыва меж датой платежа и временем появления обязательства;

- задолженность предприятия другим хозяйственным контрагентам.

Анализ ликвидности предприятия: коэффициенты

Чтобы выяснить уровень платежеспособности организации, необходимо рассчитать несколько показателей:

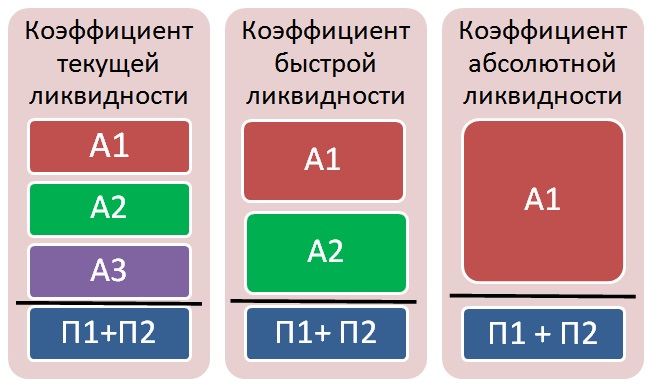

1. Коэффициент текущей ликвидности (Ктл) показывает ситуацию в целом. Он отображает, сколько текущих активов организации приходится на один рубль обязательств. Предприятие погашает долги за счет имеющихся средств. То есть текущие активы должны превышать обязательства. Критическое значение показателя варьируется по отраслям и видам деятельности, но в теории оно не должно превышать 2. Формула:

Ктл = ОбА\КО, где:

ОбА — оборотные активы без учета задолженности со сроком более 12 месяцев;

КО — краткосрочные обязательства без учета будущих поступлений и резерва расходов.

Значение показателя определяется объемом долгосрочных источников финансирования. Чтобы его повысить, нужно увеличивать капитал и обоснованно сдерживать рост запасов.

Анализ ликвидности баланса предприятия по данным этого коэффициента не дает полной картины. При расчете не учитывается структура ОС, в которой некоторые активы могут быть более ликвидны, чем другие. Иногда возникают ситуации, когда значение коэффициента остается в пределах нормы, но предприятие испытывает проблемы с наличными. Если компании не хватает средств для поддержания достигнутого масштаба производства, то такую ситуацию называют чрезмерным расширением. Она может возникнуть, если предприятие быстро наращивает обороты или если не было полностью профинансировано на предыдущих этапах. Выход из ситуации — получение долгосрочного займа.

2. Анализ ликвидности организации по более узкому кругу активов проводится на основе коэффициента промежуточной платежеспособности (Кпл). При его расчете в учет не берутся производственные запасы. Логика довольно простая. Выручка от продажи запасов может быть меньше суммы, потраченной на их покупку. Очень часто при ликвидации предприятие с реализации материалов и сырья получат только 40 % от их учетной стоимости. Критическое значение коэффициента — 1. Формула:

Кпл = (ОА — Запасы) \ Краткосрочные пассивы, где ОА — оборотные активы.

Но анализ ликвидности подразумевает не только расчет показателей, но и выявления причин их изменений. Поэтому нужно определить факторы, которые вызвали изменения. Если рост показателя был вызван увеличением неоправданной задолженности, то это свидетельствует о негативной динамике.

3. Абсолютная ликвидность (Кал). Это самый жесткий критерий оценки. Коэффициент показывает, какая часть обязательств может быть погашена денежными средствами. Рекомендуемая нижняя граница — 0,2. На практике этих значений достигают далеко не все предприятия. Все дело в том, что для каждой отрасли норматив должен быть своим, а все полученные данные должны дополняться анализом платежеспособности конкурентов на рынке. Абсолютная ликвидность рассчитывается по формуле:

Кал = стр. 260 \ стр. (690 — 640 — 650), где стр. ХХХ — строка баланса № ХХХ.

Своевременное погашение дебиторской задолженности (ДЗ) — главный фактор роста данного коэффициента.

Критерии банктротства предприятия

- неудовлетворительная структура оборотных активов; тенденция к увеличению доли труднореализуемых активов (материально-производственных запасов, которые имеют медленную оборачиваемость, сомнительной дебиторской задолженности) может вызвать неплатежеспособность организации;

- замедление оборачиваемости оборотных средств ввиду накопления чрезмерных запасов и имеющейся просроченной задолженности заказчиков и покупателей;

- преобладание в обязательствах предприятия дорогостоящих займов и кредитов;

- наличие кредиторской просроченной задолженности и рост ее удельного веса в обязательствах организации;

- значительные суммы дебиторской задолженности, которые списываются на убытки;

- тенденция преимущественного увеличения срочных обязательств в отношении к росту самых ликвидных активов;

- уменьшение коэффициентов ликвидности;

- образование внеоборотных активов благодаря краткосрочным источникам средств, и так далее.

При анализе нужно своевременно устранять и выявлять названные негативные тенденции в деятельности предприятия.

При анализе нужно своевременно устранять и выявлять названные негативные тенденции в деятельности предприятия.

Необходимо иметь в виду, что текущую платежеспособность предприятия возможно выявить по данным баланса лишь один раз в квартал или месяц. Но предприятие проводит ежедневно расчеты с кредиторами. Потому для оперативного анализа текущей платежеспособности, для ежедневного контроля за поступлением средств от реализации услуг, продукции, работ, от погашения прочей дебиторской задолженности и за прочими поступлениями денежных средств и для контроля за исполнением платежных обязательств перед поставщиками и прочими кредиторами нужно составлять платежный календарь, в котором, с одной стороны, показывают доступные денежные средства, ожидаемые поступления денежных средств или дебиторскую задолженность и с другой стороны отображают платежные обязательства за аналогичный период. Платежный оперативный календарь составляют на основании данных о реализации и отгрузке продукции, о приобретенных средствах производства, документов о расчетах по заработной плате, на выдачу работникам авансов выписок из банковских счетов и так далее.

Для оценки перспектив платежеспособности предприятия рассчитывают показатели ликвидности.

Четыре главных показателя ликвидности

- Коэффициент абсолютной ликвидности (деньги разделить на краткосрочные обязательства).

- Коэффициент общей ликвидности (объем оборотных средств поделить на объем краткосрочных обязательств).

- Размер чистого оборотного капитала (от объема оборотных средств необходимо вычесть краткосрочные обязательства).

- Коэффициент срочной ликвидности (сумму показателей чистой дебиторской задолженности,краткосрочных вложений и денежных средств необходимо поделить на краткосрочные обязательства).

Рассмотрим, более детально, что значит анализ ликвидности предприятия. Одним из важнейших критериев в отношении финансового состояния организации является ее платежеспособность. В практике и теории использования финансового анализа отличают текущую и долгосрочную платежеспособность. Под долгосрочной платежеспособностью подразумевается способность организации рассчитываться по собственным обязательствам в долгосрочной перспективе.

Способность организации рассчитываться по собственным краткосрочным обязательствам называют текущей платежеспособностью. Другими словами, организация является платежеспособной, когда она может исполнить собственные краткосрочные обязательства, применяя оборотные активы. Основные средства, когда они не покупаются для дальнейшей перепродажи, зачастую не рассматриваются, как источники погашения текущих обязательств организации ввиду, во-первых, особенной функциональной роли при производстве и, во-вторых, затруднительности их срочной реализации (когда речь не идет о таких объектах основных средств, как предметы дизайна офиса, легковой транспорт и некоторых других объектах, у которых высокая привлекательность для потребителя).

На текущую платежеспособность организации оказывает непосредственное влияние ликвидность ее оборотных активов (возможность их преобразовать в денежную форму или применять для уменьшения обязательств). Оценка качества и состава оборотных активов с точки зрения их ликвидности имеет название анализа ликвидности.

На текущую платежеспособность организации оказывает непосредственное влияние ликвидность ее оборотных активов (возможность их преобразовать в денежную форму или применять для уменьшения обязательств). Оценка качества и состава оборотных активов с точки зрения их ликвидности имеет название анализа ликвидности.

Существует взаимосвязь между ликвидностью баланса, ликвидностью предприятия, платежеспособностью, которую можно сравнить с многоэтажным зданием, где все этажи являются равнозначными, но второй этаж невозможно возвести без первого, а третий без первых двух. Если первый рухнет, то и все остальные развалятся. Поэтому ликвидность баланса является фундаментом (основой) ликвидности и платежеспособности предприятия. Другими словами, ликвидность является способом поддержать платежеспособность. Но в то же время, когда у предприятия высокий имидж и оно постоянно платежеспособно, то ему свою ликвидность легче поддерживать.

Под ликвидностью какого-нибудь актива подразумевают способность его трансформироваться в денежные средства, а степень ликвидности определяют продолжительностью временного периода, в течение которого данную трансформацию можно осуществить. Чем период короче, тем больше ликвидность этого типа активов.

Неплатежеспособность — результат тяжелого финансового затруднения, при котором предприятие проходит путь от временных финансовых трудностей до устойчивой неплатежеспособности. Устойчивая неспособность удовлетворять требования кредиторов рассматривают в российском механизме банкротства в качестве условия признания несостоятельным предприятия. Улучшение платежеспособности предприятия связано неразрывно с политикой управления оборотным капиталом, которое нацеливается на уменьшение финансовых обязательств.

Понятие ликвидности и платежеспособности весьма близки, но первое более емкое. От степени ликвидности баланса зависит платежеспособность. Ликвидность в то же время характеризует как перспективу, так и текущее состояние расчетов. Предприятие может являться платежеспособным на отчетную дату, но иметь в будущем неблагоприятные возможности.

Резюме

Чтобы контролировать уровень развития предприятия и своевременно выявлять риски хозяйственной деятельности, необходимо периодически осуществлять финансовый анализ в таких направлениях:

— платежеспособность предприятия;

— уровень деловой активности организации;

— контроль денежных потоков;

— построение собственного капитала;

— финансовая устойчивость организации и т. д.

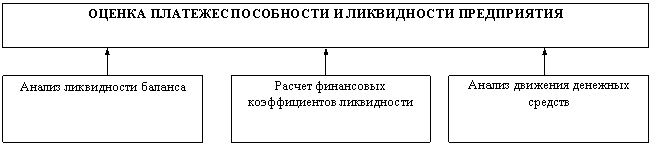

Анализ показателей ликвидности проводится в несколько этапов. Сначала активы и пассивы делятся на группы, а затем рассчитываются коэффициенты платежеспособности (минимум три). Полученные результаты необходимо сравнивать в динамике по предприятию и в целом по отрасли.

Уровень платежеспособности банка нужно отслеживать регулярно. Его сильное снижение может заставить кредитную организацию распродать часть активов. Что касается предприятия, то здесь ситуация немного иная. Дополнительные кредиты могут повысить платежеспособность, но злоупотреблять ими не стоит. Лучше направлять силы на взыскание ДЗ, увеличение собственного капитала или продажу неиспользуемых активов.

Методика нахождения коэффициентов

Предприятие является ликвидным, когда она может погасить собственную кредиторскую краткосрочную задолженность за счет реализации текущих (оборотных) активов.

Предприятие может являться ликвидным в большей или меньшей степени, ввиду того, что оборотные активы включают их разнородные виды, где есть труднореализуемые и легкореализуемые активы.

Предприятие может являться ликвидным в большей или меньшей степени, ввиду того, что оборотные активы включают их разнородные виды, где есть труднореализуемые и легкореализуемые активы.

Оборотные активы по степени ликвидности возможно условно поделить на несколько групп.

В экономическом анализе используется система финансовых коэффициентов, которые выражают ликвидность предприятия:

Коэффициент абсолютной ликвидности (коэффициент срочности)

Его исчисляют, как отношение денежных средств и краткосрочных быстрореализуемых ценных бумаг к кредиторской краткосрочной задолженности. Данный показатель дает представление о том, какую часть данной задолженности можно погасить на дату составления баланса. Допустимыми являются значения данного коэффициента в границах 0,2 — 0,3.

Промежуточный (уточненный) коэффициент ликвидности

Его исчисляют, как отношение денежных средств, краткосрочных быстрореализуемых ценных бумаг и дебиторской задолженности к кредиторской краткосрочной задолженности. Данный показатель отображает ту часть краткосрочных обязательств, которая может быть погашена не лишь за счет имеющихся ценных бумаг и денежных средств, но также и за счет ожидаемых поступлений за отгруженную продукцию, оказанные услуги или исполненные работы (то есть за счет дебиторской задолженности). Рекомендуемым значением этого показателя является значение — 1:1. Необходимо иметь в виду, что обоснованность выводов по этому коэффициенту зависит в значительной степени от “качества” дебиторской задолженности, то есть от сроков ее появления и от финансового состояния дебиторов. Большой удельный вес дебиторской сомнительной задолженности ухудшает финансовое состояние организации.

Коэффициент текущей ликвидности

Общий коэффициент ликвидности, или коэффициент покрытия характеризует общую обеспеченность оборотными средствами организации. Это отношение фактической стоимости всех активов (оборотных средств) к пассивам (краткосрочным обязательствам). При исчислении этого показателя советуется из общей суммы оборотных активов вычитать сумму налога на добавленную стоимость по приобретенным ценностям и величину расходов предстоящих периодов. Пассивы (краткосрочные обязательства) необходимо одновременно уменьшить на суммы доходов предстоящих периодов, фондов потребления и резервов предстоящих платежей и расходов.

Данный показатель дает возможность установить, в какой пропорции оборотные активы покрывают пассивы (краткосрочные обязательства). Значение данного показателя должно составлять не меньше двух.

Также применяется показатель, который характеризует обеспеченность организации своими оборотными средствами. Его можно определить одним из двух следующих методов.

I метод. Источники собственных средств отнять Внеоборотные активы (результат III раздела пассива баланса) (результат I раздела актива баланса) делим на оборотные активы (результат II раздела актива баланса).

II метод. Оборотные активы — Краткосрочные обязательства (результат V раздела пассива баланса) (результат II раздела актива баланса) делим на оборотные активы (результат II раздела актива баланса).

Данный коэффициент должен быть не меньше 0,1.

Когда коэффициент текущей ликвидности на конец отчетного периода имеет значение меньше двух, а коэффициент обеспеченности организации своими оборотными средствами на конец отчетного периода имеет значение меньше 0,1, то структура баланса организации считается неудовлетворительной, а сама организация является неплатежеспособной.

Когда одно из таких условий исполняется, а другое — нет, то оценивают возможность восстановить платежеспособность предприятия. Для того, чтобы принять решение о реальной возможности ее восстановления необходимо, чтобы отношение рассчитанного коэффициента текущей ликвидности к его значению, которое равно двум, было более единицы.

Что дает анализ платежеспособности

Анализируя показатели платежеспособности компании, можно выявить резервы для улучшения ее кредитоспособности По общим правилам платежеспособность компании определяется наличием необходимых платежных средств для своевременных расчетов с поставщиками, рабочими и служащими по заработной плате, финансовыми органами, налоговиками, банками и прочими контрагентами.

Для того чтобы оценить платежеспособность, важно проанализировать, какие средства и каким образом могут быть мобилизованы для предстоящих расчетов. По общему правилу предприятие платежеспособно, когда его активы превышают внешние обязательства (как краткосрочные, так и долгосрочные)

В качестве показателей оценки платежеспособности организации, необходимо использовать финансовые коэффициенты. При этом все указанные коэффициенты имеют общепринятые рекомендуемые значения.

Оценить платежеспособность и надежность компании в настоящее время, а также спрогнозировать изменение ее платежеспособности в будущем можно на основании данных финансовой отчетности. Исходной информацией для анализа являются данные бухгалтерской отчетности (бухгалтерского баланса, отчета о прибылях и убытках).

Платежеспособность организации характеризуют:

— коэффициент общей платежеспособности:

| Коэффициент общей платежеспособности | = | (Нематериальные активы | + | Основные средства | + | Производственные запасы | + | Незавершенное производство | + | Готовая продукция) | Заемные средства |

Рекомендуемое значение больше либо равно 1;

— коэффициент финансовой независимости:

| Коэффициент финансовой независимости | = | Собственный капитал | Заемные средства |

Рекомендуемое значение больше или равно 0,5;

— коэффициент концентрации заемного капитала:

| Коэффициент концентрации заемного капитала | = | Заемные средства | Валюта баланса |

Рекомендуемое значение меньше либо равно 0,5;

— коэффициент задолженности:

| Коэффициент задолженности | = | Заемные средства | Собственный капитал |

Рекомендуемое значение меньше или равно 1;

— коэффициент инвестирования:

| Коэффициент инвестирования | = | Собственный капитал | Внеоборотные активы |

Рекомендуемое значение больше или равно 1.

Анализ коэффициентов ликвидности

Данные, получаемые на последнем этапе анализа, должны быть учтены как при составлении краткосрочных рекомендаций относительно поддержания ликвидности, так и при выработке глобальной стратегии деятельности банка.

Коэффициенты, рассчитываемые в процессе финансового анализа в банке, делятся на две основные группы:

- нормативы, обязательные к исполнению всеми банками, устанавливаемые ЦБ РФ;

- оценочные коэффициенты, которые могут быть разработаны аналитической службой банка или специализированными компаниями, занимающимися вопросами финансового анализа деятельности коммерческих банков. Значения оценочных коэффициентов не являются обязательными для соблюдения, их расчет обеспечивает получение качественно более полной информации относительно ликвидности.

Учитывая ограниченность информации, получаемой из расчетов каждого из коэффициентов, для комплексного анализа ликвидности целесообразно использовать совокупность или систему таких коэффициентов. При этом расчет коэффициентов должен проводиться с определенной периодичностью.

Для оценки изменения ликвидности, а также прогнозирования финансового состояния банка на будущее может проводиться трендовый анализ результатов расчета коэффициентов.

Итак, хотя коэффициентный метод анализа имеет свои преимущества и недостатки, его использование позволяет с высокой степенью достоверности определить состояние банка и подготовить базу для формирования направлений дальнейшего управления ликвидностью.

Заключительным этапом анализа ликвидности банка является подведение итогов по всем вышеупомянутым этапам анализа, подготовка аналитических материалов о положительных и отрицательных сторонах деятельности банка, структуре и сбалансированности его активов и пассивов, количественных и качественных показателях ликвидности, выработка рекомендаций для дальнейшего управления ликвидностью и составление прогнозов развития банка.

Анализ факторов, влияющих на ликвидность

Основной целью данного этапа анализа является учет воздействия разнонаправленных внутренних и внешних факторов на политику банка в целом и на его ликвидность в частности. При изучении складывающихся отрицательных тенденций в области ликвидности выявляются основные причины, вызвавшие эти тенденции, анализируются их воздействие и вырабатываются рекомендации по изменению политики банка с целью предупреждения негативных последствий.

В первую очередь, к таким факторам относятся макроэкономические факторы (экономическая и политическая ситуация в стране, эффективность государственного регулирования и контроля и т.д.).

На микроуровне решающую роль имеют: качество управления деятельностью банка, достаточность собственного капитала, качество и устойчивость ресурсной базы, степень зависимости от внешних источников заимствования, сбалансированность активов и пассивов по суммам и срокам, рискованность активов, их доходность, структура и диверсификация. На ликвидность банка влияют и другие факторы, например, объем, структура и сроки выполнения забалансовых операций.

Определение

Термин liquidus был заимствован из немецкого языка в ХХ веке. В переводе он означает «текучий». Ликвидность — способность активов мобилизироваться, превращаться из материальных и других ценностей в денежные средства. Этот термин тесно связан с платежеспособностью предприятия, то есть возможностью организации вовремя и в полном объеме выполнять данные обязательства. В узком смысле это означает, что у компании должно быть достаточно денег, чтобы рассчитываться с кредиторами.

В российском законодательстве предусмотрена иная трактовка данного понятия. Согласно Закону РФ «О несостоятельности», к неплатежеспособным относятся предприятия, у которых имеется просроченная кредиторская задолженность более 3 месяцев на сумму, превышающую 100 тыс. руб.

Анализ ликвидности и платежеспособности организации необходимо проводить перед принятием любого важного решения, а также для:

— прогнозирования финположения;

— контроля за исполнением обязательств перед контрагентами;

— увеличения доверия со стороны партнеров;

— оценки эффективности использования кредитов.

Проводится анализ ликвидности и платежеспособности по данным баланса. Наличие дополнительной статистической информации только улучшит качество полученных данных.

Западные экономисты проводят анализ ликвидности, чтобы выяснить, сможет ли предприятие:

- быстро погасить все краткосрочные обязательства;

- вернуть текущие долги вообще;

- погасить все остальные обязательства.

С целью получения ответа на каждый из этих вопросов рассчитывается соответствующий показатель.

Другие показатели

1. Величина собственных оборотных средств (СОС) = Оборотные средства (ОС) + Запасы + ДЗ + Авансы + Деньги на счетах в банке (ДС) + Краткосрочные вложения = II раздел Актива – II раздел Пассива.

2. Маневренность ОС. Коэффициент показывает, сколько оборотных средств приходится на самые ликвидные активы (деньги в кассе и на счетах в банке). Уменьшение значения показателя может свидетельствовать как о погашении ДЗ, так и об ужесточении условий получения товарного кредита от поставщиков и подрядчиков. Рост коэффициента свидетельствует о положительной динамике, увеличении возможности отвечать по обязательствам.

Существует и другой подход к расчету данного показателя. Некоторые экономисты рекомендуют исчислять его делением стоимости запасов и долгосрочной ДЗ на величину СОС. Нормативное значение показателя зависит от сферы деятельности предприятия: в фондоемких отраслях его уровень должен быть меньше, чем в материалоемких. Формула:

Маневренность ОС = ДС \ (Текущие активы — Текущие пассивы).

3. Сколько оборотных средств приходится на единицу активов.

4. Удельный вес СОС в ОА.

5. Доля запасов в оборотных активах: большой удельный вес материалов и сырья на складе может возникнуть в результате затоваренности, например, перед проведением акций. Но также он свидетельствует о снижении спроса на продукцию. Формула:

Д з = Запасы \ ОА = стр. (210+220) / стр. (290-230-217).

6. Доля СОС в запасах — показывает, какая часть сырья обеспечена за их счет. Нормативное значение — 0,5. Формула:

Доля = СОС \ Запасы.

7. Коэффициент покрытия запасов — показывает, за счет каких средств были приобретены материалы. Его положительна динамика свидетельствует о «нормальных» источниках финансирования, а отрицательная — о том, что сырье было куплено за счет земного капитала.

Анализ и оценка ликвидности чаще всего осуществляется на основе трех коэффициентов: мгновенной, текущей и быстрой ликвидности.

Показатели

Теория финансового анализа оперирует таким важным термином как текущая или долгосрочная платежеспособность. Она также является одним из приоритетных показателей предприятия. Но все эти факторы рассматриваются в рамках способности компании превращать активы в деньги. Итак, по каким показателям можно считать предприятие ликвидным?

- Коэффициент срочной ликвидности. Чтобы его определить, следует суммировать дебиторскую задолженность, инвестиции на короткие сроки и денег на балансе и полученную сумму поделить на сумму обязательства с непродолжительными сроками.

- Объем чистого оборотного капитала. Для нахождения данного показателя необходимо отнять сумму краткосрочных обязательств от объема оборотных средств.

- Показатели общей ликвидности. Данный показатель находится путем деления суммы средств в обороте на объем обязательств краткосрочного характера.

- Коэффициент абсолютной обращаемости – это итог деления суммы на балансе на краткосрочные обязательства.