Каков оптимальный показатель соотношения

Когда вычисления по формуле готовы, можно увидеть результат

Но важно, чтобы в результате наблюдалось оптимальное соотношение кредиторской и дебиторской задолженности. Только в этом случае ситуация в компании является объективно хорошей

Коэффициент, который получается в результате проведённых расчётов, демонстрирует, сможет ли предприятие выплатить долги, что успели сформироваться в определённый период. Оптимальным показателем считается единица. Когда коэффициент равен единице, это значит, что погасить долги можно за счёт дебиторской задолженности. Но есть нюанс – долги перед фирмой должны быть закрыты в оговорённые сроки. Иначе они перейдут в статус безнадёжных, и толку от них станет мало.

Если наблюдается превышение кредиторской задолженности над «дебиторкой», долг по кредиту перекрыть не получится. Это неприятность для компании, но если отрыв небольшой, с этим можно разобраться.

Когда ситуация противоположная, это даже положительно сказывается на состоянии фирмы. Но если показатель выше двух, скорее всего, контрагенты ненадёжны.

Важно следить, чтобы активы чрезмерно не отвлекались. Это может спровоцировать проблемы

Чтобы оценить, как быстро гасятся разные типы долгов, нужен коэффициент оборачиваемости. Его рассчитывают через деление годовой выручки на средний размер долгов за этот же период. Чем выше показатель, тем активнее оборачиваемость.

Рассмотрим соотношения показателей:

- Более единицы. Говорит, что сумма дебиторского долга больше кредитного.

- Меньше единицы. Указывает, что кредиторский долг больше «дебиторки».

Как первый, так и второй показатель следует регулировать, так как они не слишком хорошо влияют на благосостояние компании.

Цель анализа расчетов с дебиторами

Важнейшей целью анализа дебиторской задолженности является формирование новой кредитной политики предприятия по отношению к покупателям или же разработка мероприятий по совершенствованию старой в целях увеличения прибыли предприятия, снижения риска неплатежей и ускорения расчетов. Эффективность разработки кредитной политики в большой степени зависит от знания и умения использовать методики анализа управления обязательствами организации.

Основная цель проведения анализа – выяснение причин возникновения и роста неоправданной задолженности, выявление размера и оценка динамики данного явления.

Внешний анализ

состояния расчетов базируется на данных, отраженных в бухгалтерском балансе

организации и пояснениях к нему. Для проведения внутреннего анализа необходимо

использовать данные аналитического учета, содержащие информацию обо всех видах

дебиторской задолженности.

При анализе состояния

дебиторской задолженности необходимо:

– определить долю

дебиторской задолженности в общей сумме оборотных активов;

– определить удельный

вес дебиторской задолженности, платежи по которой ожидаются в течение года;

– оценить динамику

дебиторской задолженности и провести качественный анализ, главной задачей

которого является выявление динамики возникновения неоправданной задолженности.

Оценка финансовой устойчивости

Коэффициент концентрации собственного капитала (автономии, независимости) ККСККС= Собственный капитал / Валюта баланса

Этот показатель характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность.

Коэффициент концентрации заемного капитала ККП КПП= Заемный капитал /Валюта баланса

Этот показатель характеризует долю заемных средств предприятия в общей сумме средств, авансированных в его деятельность. ККС + ККП = 1.

Коэффициент соотношения заемного и собственного капитала КСКС= Заемный капитал/Собственный капиталОн показывает величину заемных средств, приходящихся на каждый рубль собственных средств, вложенных в активы предприятия.Коэффициент маневренности собственных средств КМКМ=Собственные оборотные средства/Собственный капитал

Этот коэффициент показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована. Собственные оборотные средства представляют собой сумму собственного капитала и долгосрочных кредитов за минусом внеоборотных активов.

Коэффициент структуры долгосрочных вложений КСВКСВ= Долгосрочные пассивы / Внеоборотные активы Коэффициент показывает, какая часть основных средств и других внеоборотных активов профинансирована за счет долгосрочных заемных источников

Коэффициент устойчивого финансирования КУФКУФ= (Собственный капитал + Долгосрочные пассивы) / (Внеоборотные активы + Оборотные активы)

Данное отношение показывает, какая часть активов финансируется за счет устойчивых источников. Кроме того, коэффициент отражает степень независимости или зависимости предприятия от краткосрочных заемных источников покрытия.Коэффициент реальной стоимости имущества КРКР=(Основные средства+Сырье+Незавершенное производство)/(Валюта баланса)

Отображает производственный потенциал предприятия на данный момент.

Если дебиторская задолженность превышает кредиторскую

Превышение дебиторской задолженности над кредиторской говорит о том, что у компании неплохие времена. Но это тоже не слишком хорошо, так как свидетельствует о том, что фирма сотрудничает с контрагентами, неспособными вовремя оплатить услуги или товары. По сути, происходит отвлечение средств из активов, и если с партнёрами или клиентами, что должны средства, что-то произойдёт, это негативно скажется на благосостоянии.

Более-менее рационально, если показатель около единицы, максимум около двух. Если дебиторская задолженность превышает кредиторскую, означает, что компания имеет хороший финансовый фундамент. Но если показатели выше обозначенных, финансовая стабильность может быть нарушенной.

Деньги выводят из хозяйственного оборота, что уменьшает финансовые активы. Чем больше денег уходит, тем нестабильнее финансовое положение. Лучше всего, когда обозначенный показатель находится в пределах 0,9–1.

Особенность соотношения дебиторского долга и кредиторского долга в том, что нужно смотреть не только на соотношение между ними, но и выяснять общую долю каждого из активов в обороте компании. Например, 30% в доле общего оборота из дебиторских долгов достаточно высокий показатель. Нужно следить, чтобы этот показатель не рос.

Изучение величины коэффициента

Учитывая, что ведение бизнеса предполагает результативное использование собственного и заемного капитала и ресурсов для повышения объемов дохода фирмы, экономисты вычисляют коэффициент соотношения расчетов компании с дебиторами и кредиторами. Эти действия помогают определить насколько руководитель правильно и эффективно ведет финансовую политику. Причем тут в формулу включаются и собственные ресурсы, и кредитование.

Оптимальное отношение дебиторской и кредиторской задолженности составляет единицу

Оптимальное отношение дебиторской и кредиторской задолженности составляет единицу

Отметим, что оптимальное отношение дебиторской и кредиторской задолженности в таких ситуациях составляет единицу, ведь тогда размеры займов предприятия соответствуют потенциальной прибыли. Хотя на этот счет существует и другое мнение. Некоторые финансисты говорят, что лучшим коэффициентом для организации становится величина, которая равна двум единицам.

Учитывайте, что граничное верхнее значение константы не регламентируется. Однако тут целесообразно учитывать, что чересчур высокие показатели свидетельствуют о неплатежеспособности дебиторов либо о невозможности своевременного расчета с кредитором. Кроме того, не забывайте, что эта величина периодически изменяется, поэтому здесь уместно постоянно отслеживать ситуацию.

Небольшое превышение дебиторской задолженности над кредиторской задолженностью говорит о грамотной управленческой политике и разумном расходовании капитала

Небольшое превышение дебиторской задолженности над кредиторской задолженностью говорит о грамотной управленческой политике и разумном расходовании капитала

Хотя превышение дебиторской задолженности над кредиторской задолженностью говорит о грамотно выбранной экономической стратегии и разумном расходовании оборотного капитала. Помните о необходимости сравнения текущих и прошлых величин, чтобы оценить результат расходования средств для повышения выручки и оборотов предприятия. Изучим, о чем говорят нюансы значения этой константы.

Коэффициент равен единице и больше

Начнем с рассмотрения ситуации, когда дебиторская задолженность превышает кредиторскую. Что означает подобный результат, узнаем ниже. Как правило, величины в пределах 1–2 говорят об успешном и правильном расходовании организацией собственных и заемных ресурсов. Однако здесь уместно на протяжении календарного года комплексно анализировать такие показатели, чтобы увидеть реальное положение дел.

Когда коэффициент равен единице — это хороший признак, но значения свыше двух говорят о чрезмерных оттоках собственных активов компании

Когда коэффициент равен единице — это хороший признак, но значения свыше двух говорят о чрезмерных оттоках собственных активов компании

Помните, что увеличение константы свидетельствует о выводе собственного капитала, что иногда приводит к необходимости кредитования. Соответственно, подобные случаи говорят о вероятных расходах в будущем. Кроме того, риски, что дебиторы не рассчитаются с компанией вовремя, всегда присутствуют. Да и не подкрепленные залогом соглашения здесь тоже играют не в пользу кредитора.

Дебиторская задолженность больше кредиторской – что это значит для предприятия? В целом, тут появляются основания для положительной оценки работы фирмы, но значения константы свыше двух единиц – повод проверить целесообразность выемки оборотного капитала. Кроме того, здесь уместно пересмотреть условия возврата контрагентами средств либо сменить партнеров.

Низкий показатель

Теперь рассмотрим случаи, когда кредиторская задолженность превышает дебиторскую форму расчетов. Отметим, что этот вариант – худшая перспектива для предприятия, ведь в такой ситуации долги компании превышают потенциальную выручку с предоставленных должникам займов. Соответственно, тут налицо запущенная экономическая политика и отсутствие анализа обеих форм финансовых обязательств.

Увеличение доли кредиторских обязательств — тревожный сигнал для руководителя предприятия

Увеличение доли кредиторских обязательств — тревожный сигнал для руководителя предприятия

Превышение объемов долга перед кредиторами над задолженностью дебиторов свидетельствует о нестабильном экономическом положении и падении ликвидности фирмы. Кроме того, отсутствие эффективных мер по исправлению этого положения ведет к банкротству компании. Здесь целесообразно прекратить внешнее финансирование организации и увеличить выпуск продукции за счет снижения себестоимости товара.

Отметим, что оптимальным выходом тут становятся комплексные мероприятия. К тому же в подобных ситуациях целесообразно пересмотреть и политику взыскания собственного капитала – ведь вовремя полученное финансирование от контрагентов-должников спасает положение и позволяет держать компанию на плаву.

Расчет коэффициента соотношения в Excel

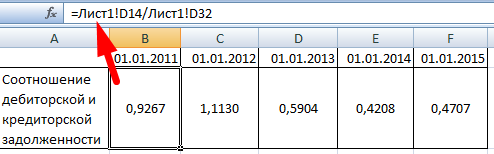

Рассмотрим соотношение показателей на примере предприятия «ХХХ».

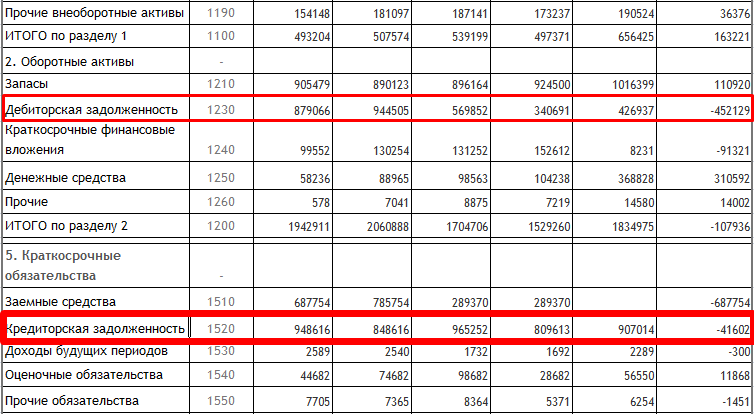

Сведения из баланса за последние 5 лет:

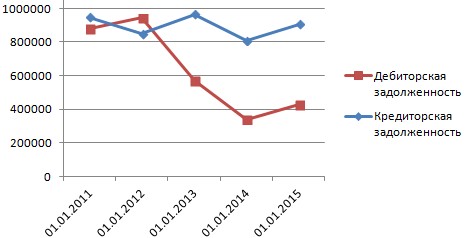

Отобразим на графике, как меняются значения в период 2011-2015 гг.:

Дебиторская задолженность в анализируемые годы уменьшилась. Заметное снижение произошло в конце 2012 года. Кредиторская задолженность, напротив, сократилась. Разница между 2011 и 2015 гг. составила 41 602 рубля. Значительное уменьшение суммы долгов произошло в конце 2013 года.

Рассчитаем показатель соотношения дебиторской и кредиторской задолженности. Подставим ссылки на ячейки с соответствующими данными в формулу:

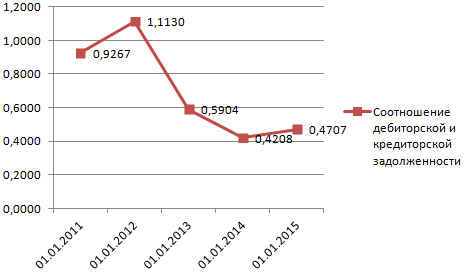

Из таблицы видно, что соотношение показателей в 2015 году по сравнению с началом периода снизилось и составило 0,4707. Коэффициент в 2013-2015 гг. показывает, что соотношение неоптимальное. Преобладание кредиторской задолженности над дебиторской говорит о нерациональном использовании средств, недостаточной платежеспособности предприятия.

Покажем, как изменяется коэффициент на графике:

Оптимальное соотношение показателей в 2011 и 2012 гг.

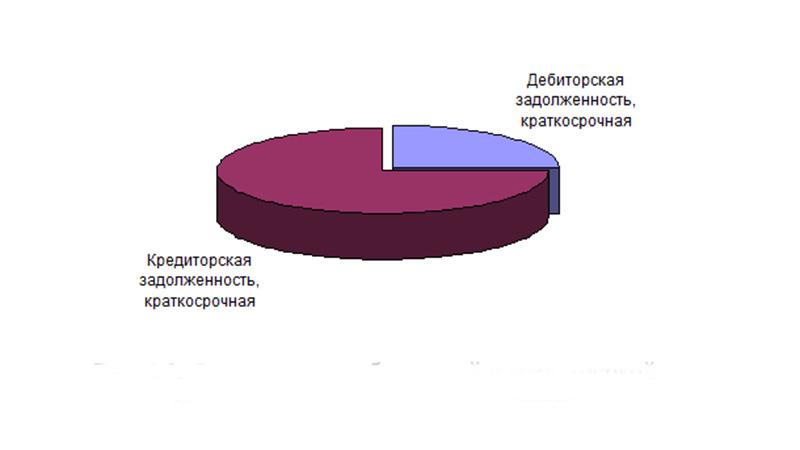

Изобразим соотношение изучаемых показателей по годам в виде круговой диаграммы. Причем назначим подписи данных в процентах.

Результат сопоставления в 2011 году:

А вот так выглядит соотношение между показателями в 2015 году:

Кредиторская задолженность превышает дебиторскую на 36% (при рекомендуемых 10%). Соотношение показателей в анализируемом периоде изменилось на 0,46. Это произошло за счет того, что при относительной стабильности кредиторской задолженности дебиторская снизилась.

Методика анализа кредиторской задолженности

Для формирования объективного суждения о степени влияния долговых обязательств на положение организации необходимо:

- произвести структурный анализ с выделением удельного веса каждой категории задолженности с привязкой к источникам образования;

- сопоставить величины в динамике, чтобы определить темпы роста или снижения.

Анализ состояния дебиторской и кредиторской задолженности невозможен без вычисления и сравнения их среднего периода погашения. Это требуется, чтобы понять, как долги влияют на ликвидность ресурсов, не становятся ли удлиненные сроки оплаты причиной появления кредитов. На начальном этапе необходимо выявить группу неоправданных долгов. Производя анализ кредиторской задолженности, надо обособить суммы по неотфактуренным поставкам и те, по которым имеются просрочки платежа. Если по учету проходят долги, которые оказались невостребованными в назначенный срок кредитором, их надо анализировать отдельно.

Методика анализа дебиторской и кредиторской задолженности использует приемы выборочной и сплошной проверки. При сжатости сроков и нацеленности выявить общие тенденции достаточно выборочной аналитики по нескольким показателям. Если запас времени позволяет сделать подробный анализ с детальными выкладками и расшифровками, то рекомендуется охватывать все типы долгов сплошной методикой.

Статистический анализ дебиторской и кредиторской задолженности организации дает возможность определить:

- абсолютные отклонения;

- относительные величины (коэффициенты, процентные соотношения).

Абсолютные показатели рассчитываются на базе данных баланса и отчета о финансовых результатах, прилагаемых к отчетности пояснений. Анализ дебиторской и кредиторской задолженности предприятия обязательно включает в себя расчет коэффициентов оборачиваемости, формула имеет вид:

Выручка / Средняя задолженность.

Размер средней суммы задолженности определяется:

(Долг на начало периода + Долг на конец интервала) / 2.

Показатель оборачиваемости показывает, сколько раз за конкретный временной промежуток у предприятия наступают сроки погашения по долговым обязательствам. Сравнительный анализ дебиторской и кредиторской задолженности подразумевает выведение значения периода оборота. Расчет ведется по формуле:

365 / Коэффициент оборачиваемости.

Этот показатель нужен для отображения усредненной продолжительности срока погашения долгов. Чем он выше, тем чаще компания выбирает в качестве источника финансирования заемные ресурсы.

Учет и анализ дебиторской и кредиторской задолженности предполагает определение степени зависимости от кредиторов. Для этой цели рассчитывают:

- Коэффициент самофинансирования (отображает величину заемных средств, которые можно погасить из собственных ресурсов). Определяется как результат деления собственного капитала на суммарное значение краткосрочных и долгосрочных обязательств.

- Коэффициент зависимости, определяемый путем деления суммы займов на стоимость активов.

Анализ кредиторской задолженности предприятия по показателю рентабельности призван оценить степень эффективности пользования заемными ресурсами. Коэффициент рентабельности кредиторки определяется по формуле:

Чистая прибыль за рассматриваемый интервал / Задолженность на конец периода.

Как правильно рассчитать

В процессе ведения бизнеса у предприятия возникают различные задолженности:

- кредиторская – фирма должна поставщикам, наемным рабочим, налоги, банку и прочее.

- дебиторская – задолженность перед фирмой, т.е. оплата за выполненные услуги или поставленный товар и т.д.

Соотношение между двумя этими величинами служит показателем эффективности ведения бизнеса. Когда дебиторская задолженность выше по сравнению с кредиторской – это экономически выгодное соотношение. Когда значение отрицательное, возникает риск не погасить взятые на себя обязательства, что может привести к банкротству.

Формула

К = ∑ ДЗ / ∑ КЗ, где ∑ ДЗ – суммарная дебиторская задолженность, а ∑ КЗ – суммарная кредиторская.

Любое отклонение от этих величин, может создавать финансовую угрозу для предприятия:

- Больше единицы – значит, происходит отвлечение денежных средств из оборота, что грозит риском привлечения дополнительных кредитных средств, а это может привести к снижению прибыли из-за дороговизны заемных средств.

- Меньше единицы – заемных средств привлечено много, есть риск непогашения кредитов.

Пример расчета

Рассмотрим пример расчета для условного предприятия ООО «Фотон-Плюс» за период с 2017 по 2019 гг.

| Показатель | 2017 г | 2018 г | 2019 г |

| Задолженность дебиторов, тыс. руб. | 17990 | 20980 | 16327 |

| Задолженность кредиторов, тыс. руб. | 19152 | 17345 | 35652 |

| Коэффициент | 0,94 | 1,21 | 0,46 |

2017 год

17990/19152 = 0,94

2018 год

20980/17345 = 1,21

2019 год

16327/35652 = 0,46

| Формулы расчета среднегодовой суммы кредиторской задолженности | |

| Формула 3

(самые верный способ) |

|

| Формула 4

(если имеются лишь данные по неделям) |

|

| Формула 5

(если аналитик оперирует только ежемесячными данными) |

|

| Формула 6

(когда имеются только данные по кварталам) |

|

| Формула 7

(когда нет иных данных кроме годовых) |

|

Если результат окажется непропорционально низким (высоким), допускается брать значение средней кредиторской задолженности за отчетный период. Также трудности возникают на этапе расчета годового объема закупок (ОГЗ):

- В случае, если у предприятия отмечается нерегулярный объем закупок на протяжении периода, наиболее точное сравнение с текущим показателем кредиторской задолженности даст ежегодный объем закупок за последние 1-2 месяца.

- Когда фирма совершает крупные доп. закупки, которые капитализируются в основных средствах или запасах, значение годового объема закупок может привести к неточным расчетам периода кредиторской задолженности, т.к. такие закупки являются расходом финансовых средств, не участвующих в формуле, что заставляет думать о том, что ликвидность предприятия больше, чем она есть в действительности. В таких ситуациях поможет отказ от подобных запасов в пользу обеспечения продаж (вместо совершения новых запасов с целью достижения лучшей ликвидности).