Необходимость анализирования ДЗ

В настоящее время дебиторская задолженность — это денежные расчеты между фирмами, либо фирмой и поставщиком, при которых имеется период времени между платежом и получением всех прав собственности на товар или услугу. При таких условиях, из оборота компании выводятся деньги и уходят в пользование другой компании. Это существенно подрывает способность предприятия платить, так как уменьшаются его финансовые ресурсы.

Компании необходимо четко понимать динамику дебиторской задолженности, ее увеличение или же уменьшение, при каких условиях это происходит. Все это проводится для того, чтобы понимать оборачиваемость капитала фирмы, с целью сделать стабильным ее финансовое состояние.

Необходимость анализа ДЗ в том, чтобы контролировать экономичное расходование денег, их рациональное и выгодное вложение. Все это способно существенно улучшить платежеспособность фирмы, увеличить ее капитал.

Факторный анализ дебиторской задолженности

1. Строим факторную модель оборачиваемости дебиторской задолженности

2. Определяем влияние выручки от реализации на оборачиваемость дебиторской задолженности

3. Определяем влияние среднегодовой величины дебиторской задолженности на оборачиваемость дебиторской задолженности

4. Определяем совокупное влияние факторов на оборачиваемость дебиторской задолженности

Основными факторами, влияющими на оборачиваемость дебиторской задолженности являются факторы роста или снижения среднегодовой величины дебиторской задолженности, а так же факторы роста или снижения выручки от реализации.

Проведем факторный анализ коэффициента оборачиваемости дебиторской задолженности предприятия.

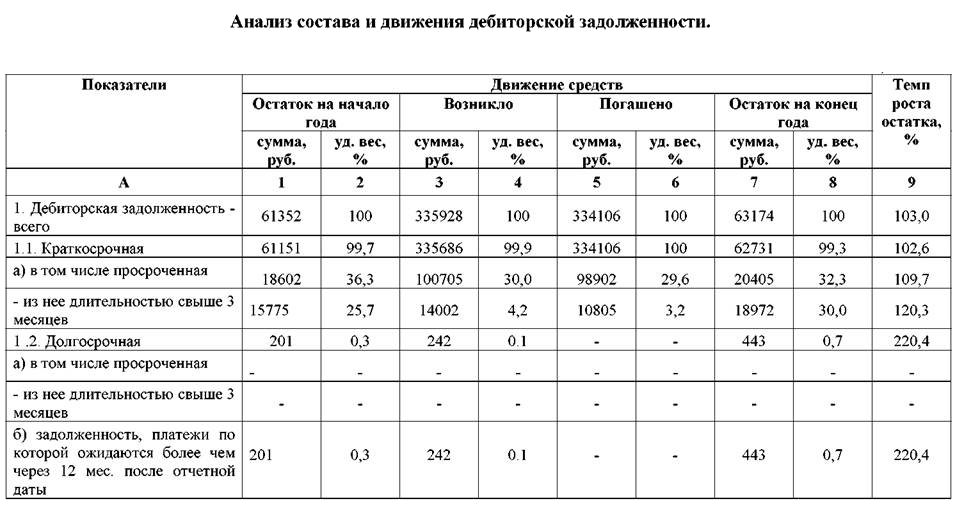

Таблица 1 — Данные для факторного анализа коэффициента дебиторской задолженности.

Строим факторную модель оборачиваемости дебиторской задолженности

Коб.дз = Вр/ДЗ

где, Коб.дз — коэффициент оборачиваемости дебиторской задолженности, оборотов;

Вр — выручка от реализации продукции (работ, услуг) предприятия, тыс.руб.;

ДЗ – среднегодовая величина дебиторской задолженности, тыс.руб.

Коб.дз1 = Вр0/ДЗ0 = 94563/11029 = 8,574

Коб.дз2 = Вр1/ДЗ0 = 97864/11029 = 8,873

∆Коб.дз (Вр) = 8,873 – 8,574 = 0,299

Коб.дз3 = Вр1/ДЗ0 = 97864/11029 = 8,873

Коб.дз4 = Вр1/ДЗ1 = 97864/15139 = 6,464

∆Коб.дз (ДЗ) = 6,464-8,873 = -2,409

Определяем совокупное влияние факторов на оборачиваемость дебиторской задолженности

∆Коб.дз = ∆Коб(Вр) + ∆Коб(ДЗ) = 0,299-2,409 = -2,11

Далее аналогичным образом проводим факторный анализ коэффициента оборачиваемости дебиторской задолженности предприятия за 2017-2018 гг.

Находим влияние изменений выручки от реализации.

Коб.дз1 = Вр0/ДЗ0 = 97864/15139 = 6,464

Коб.дз2 = Вр1/ДЗ0 = 92116/15139 = 6,084

∆Коб.дз (Вр) = 6,084– 6,464 = -0,38

Находим влияние изменений среднегодовой стоимости дебиторской задолженности

Коб.дз3 = Вр1/ДЗ0 = 92116/15139 = 6,084

Коб.дз4 = Вр1/ДЗ1 = 92116/21775 = 4,23

∆Коб.дз (ДЗ) = 4,23-6,084 = -1,854

Совокупное влияние факторов: ∆Коб.дз = ∆Коб(Вр) + ∆Коб(ДЗ) = -0,38-1,854 = -2,234

Далее проведем факторный анализ коэффициента оборачиваемости дебиторской задолженности предприятия за 2016-2018 гг.

Находим влияние изменений выручки от реализации.

Коб.дз1 = Вр0/ДЗ0 = 94563/11029 = 8,574

Коб.дз2 = Вр1/ДЗ0 = 92116/11029 = 8,352

∆Коб.дз (Вр) = 8,352-8,574 = -0,222

Находим влияние изменений среднегодовой стоимости дебиторской задолженности

Коб.дз3 = Вр1/ДЗ0 = 92116/11029 = 8,352

Коб.дз4 = Вр1/ДЗ1 = 92116/21775 = 4,23

∆Коб.дз (ДЗ) = 4,23-8,352 = -4,122

Совокупное влияние факторов: ∆Коб.дз = ∆Коб(Вр) + ∆Коб(ДЗ) = -0,222-4,122 = -4,344

В таблице 2 представим обобщенные результаты факторного анализа коэффициента оборачиваемости дебиторской задолженности

Таблица 2 — Обобщенные результаты факторного анализа коэффициента оборачиваемости дебиторской задолженности

Делаем вывод

Таким образом, коэффициент оборачиваемости дебиторской задолженности предприятия в 2017 году относительно 2016 года снизился на 2,11 оборотов, в том числе за счет изменения выручки от продаж возрос на 0,299 оборота, а за счет изменения величины дебиторской задолженности снизился на 2,11 оборота. Коэффициент оборачиваемости дебиторской задолженности предприятия в 2018 году относительно 2017 года снизился на 2,234 оборотов, в том числе за счет изменения выручки от продаж снизился на 0,38 оборотов, а за счет изменения величины дебиторской задолженности снизился на 1,854 оборота. Коэффициент оборачиваемости дебиторской задолженности предприятия в 2018 году относительно 2016 года снизился на 4,344 оборота, в том числе за счет изменения выручки от продаж снизился на 0,222 оборота, а за счет изменения величины дебиторской задолженности снизился на 4,122 оборота.

Как поэтапно провести анализ задолженности дебиторов и кредиторов?

Анализ дебиторской и кредиторской задолженности требует тщательнейшего подхода, поэтому финансисты для его проведения разрабатывают стратегический план. Этот план является универсальным и помогает всесторонне изучить влияние текущего состояния долгов компании и ее контрагентов на ее финансовую стабильность.

Для проведения анализа дебиторской и кредиторской задолженности необходимо придерживаться подробного плана, основные элементы которого:

- Анализ дебиторской задолженности, который включает изучение размера долгов покупателей, их составных элементов и динамики. Полученные расчеты лучше оформить в виде таблицы или графика, тогда наглядно будет видно, какие изменения произошли за отчетный период.

На этом этапе особо важно определить, каков удельный вес долгосрочных долгов дебиторов и как менялся их объем. Увеличение этого показателя негативно влияет на финустойчивость предприятия из-за того, что из оборота изымаются денежные ресурсы на более длительный срок

Анализ кредиторской задолженности, включающий изучение ее размера, изменений в динамике, структуры

Особо важно определить, как изменились краткосрочные долги перед кредиторами (в сумме, доле). При росте удельного веса этого показателя в общем объеме задолженности перед кредиторами увеличиваются финансовые риски компании, поскольку такие долги требуется быстрее погашать.

Анализ дебиторской и кредиторской задолженности на их сбалансированность

Этот этап очень важен, ведь долги перед кредиторами являются источником финансирования отсрочки платежа, предоставляемой покупателям.

Для проведения анализа дебиторской и кредиторской задолженности с целью установления баланса составляется таблица, в одной части которой отображается пассивное сальдо (когда сумма долга перед кредиторами выше, чем должны покупатели) на конец и начало года, а также выводится размер произошедших изменений. В другой части таблицы высчитывается активное сальдо, демонстрирующее, насколько долги дебиторов больше, чем кредиторская задолженность.

|

Статьи дебиторской задолженности |

На начало периода, тыс. рублей |

На конец периода, тыс. рублей |

Изменение, тыс. рублей |

Статьи кредиторской задолженности |

На начало периода, тыс. рублей |

На конец периода, тыс. рублей |

Изменение, тыс. рублей |

|

Итого |

Итого |

||||||

|

Пассивное сальдо |

Активное сальдо |

||||||

|

Баланс |

Баланс |

Обе табличные части уравновешиваются после занесения значений активного/пассивного сальдо путем добавления к значению активного/пассивного сальдо итоговой суммы кредиторской/дебиторской задолженности.

Идеальным считается вариант, при котором размеры долгов кредиторов и дебиторов равны. Вызывающая опасение ситуация — когда имеется активное сальдо. Это свидетельствует о том, что для обеспечения потребностей дебиторов компания привлекает дополнительные средства, поскольку источника в виде задолженности кредиторам уже недостаточно.

- Анализ средних сроков погашения кредиторской и дебиторской задолженности. Для проведения анализа дебиторской и кредиторской задолженности в части установления сроков погашения проводится сравнение рассчитанных на предприятии данных с общеотраслевыми.

Так, рост срока оплаты долгов дебиторами говорит о внедрении в компании либеральной кредитной политики. В идеале она должна привести к увеличению объема реализации, при этом риск роста безнадежных долгов возрастает.

Увеличение среднего срока возврата долгов кредиторам свидетельствует об ухудшении платежеспособности компании. Но также это может свидетельствовать и о росте эффективности финансово-хозяйственной деятельности предприятия, ведь у него на более долгий срок сохраняются в обороте средства, предназначенные для погашения долгов.

Идеальным вариантом для компании будет ситуация, когда сроки погашения обоих видов задолженностей равны.

- Оценка влияния изменений сумм кредиторской и дебиторской задолженности на финансовое состояние компании. Для проведения анализа дебиторской и кредиторской задолженности в данном разрезе определяются такие важные показатели, как финустойчивость компании, имущественное положение, деловая активность, ликвидность и платежеспособность.

Показатели анализа дебиторской задолженности

При проведении анализа дебиторской задолженности рассчитываются следующие показатели:

1 Чистая реализационная стоимость дебиторской задолженности, которая определяется как разница между текущей стоимостью дебиторской задолженности и созданным резерв по сомнительным долгам.

ЧРСД = ТСД – РЗ

где, ЧРСД – чистая реализованная

стоимость дебиторской задолженности организации; ТСД – текущая стоимость

дебиторской задолженности; РЗ – резерв по сомнительным долгам.

2 Длительность оборота дебиторской задолженности рассчитывается делением среднегодовой величины дебиторской задолженности на выручка от продаж.

Lдн. = ДЗ/ВР

где, Lдн. – длительность оборота

дебиторской задолженности; ДЗ – среднегодовая величина дебиторской

задолженности; ВР – выручка от продажи продукции (работ, услуг).

3 Коэффициент отвлечения оборотных активов в дебиторскую задолженность за товары, работы и услуги рассчитывается как отношение суммы дебиторской задолженности за товары, работы и услуги к величине оборотных активов.

Кот.оа = ДЗ (ТРУ)/ОА

где, Кот.оа. – коэффициент отвлечения

оборотных активов в дебиторскую задолженность; ДЗ (ТРУ) – среднегодовая

величина дебиторской задолженности за товары, работы и услуги; ОА –

среднегодовая величина оборотных активов

4. Коэффициент оборачиваемости дебиторской задолженности представляет собой отношение выручки к среднегодовой стоимости дебиторской задолженности.

Коб.дз = ВР/ДЗ

где,

Коб.дз. – коэффициент оборачиваемости дебиторской задолженности.

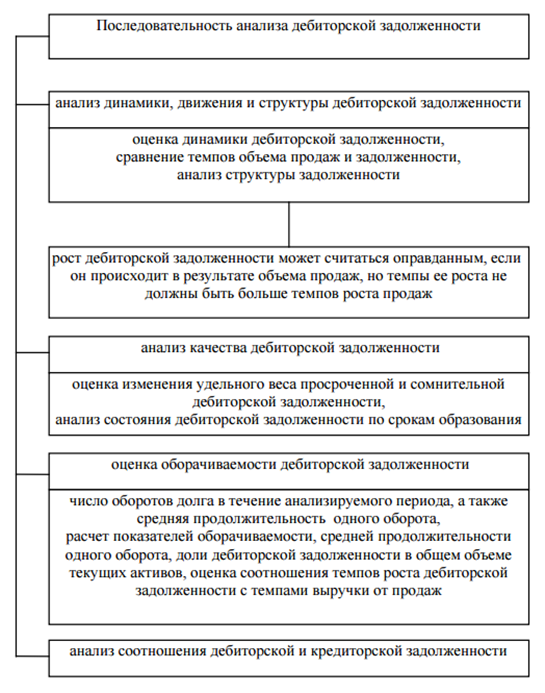

Анализ дебиторской задолженности позволяет сделать вывод, имеет ли предприятие проблемы с дебиторами, в частности, наблюдается ли рост просроченной задолженности. Анализ дебиторской задолженности рекомендуется проводить в последовательности, указанной на рис. 1.

Показатели ДЗ и ее учет

Показатели ДЗ, которые рассчитывают при анализировании:

- Показатель средней ДЗ.

- Показатель оборачиваемости ДЗ.

- Показатель сроков погашения ДЗ. Чем больше сроки просроченной задолженности, тем больше период ее непогашения.

- Часть ДЗ в активах (текущих).

- Показатель доли сомнительной ДЗ (при увеличении этого показателя, снижается ликвидность).

Учет ДЗ ведется на таких счетах:

- 60. Расчеты относительно поставщиков и подрядчиков. Учитываются все суммы аванса и внесенных предоплат поставщикам.

- 62. Расчет с покупателями и подрядчиками. На этом счету фиксируются все суммы долговых сумм покупателей за товары, оказанные услуги.

- 68. Налоговые расчеты и расчеты по сборам. Все переплаты в бюджет и налоговые переплаты.

- 69. Суммы расчетов по соцстрахованию и обеспечению. Учет денежных сумм, которые были переплачены во внебюджетные фонды.

- 70. Суммы по заработной плате. На счету ведется учет денег по переплатам по заработной плате (на каждую переплату должно иметься объяснение).

- 73. Расчет со штатными работниками по другим операциям. Долги сотрудников по займам, нанесенному материальному ущербу.

- 75. Расчеты с учредителями. Долги акционеров по оплате доли в ООО.