Платежеспособность предприятия

Вам будет интересно:»Альфа Банк»: виртуальная карта — как оформить?

Основным показателем платежеспособности предприятия является отсутствие просроченной кредиторской задолженности и наличие на расчетном счете достаточного количества денежных средств. Эти условия будут выполняться, если сумма ликвидных активов фирмы превышает размер ее краткосрочных обязательств в фиксированный момент времени.

Текущую платежеспособность анализируют по данным о финансовых потоках: поступление денежных средств должно покрывать исполнение текущих обязательств. Перспективную платежеспособность исследуют с применением показателей ликвидности.

Ликвидность баланса – это способность компании обратить свои активы в наличность для погашения денежных обязательств. Чем меньше времени требуется на эту операцию, тем выше показатель ликвидности такого актива. При этом срок обращения не должен превышать срок исполнения обязательства.

Ликвидность предприятия — более емкое понятие. Его можно определить как возможность предприятия с помощью внутренних и внешних источников изыскивать платежные средства, чтобы погасить свои обязательства.

Значение показателя – что дает расчет QR?

Коэффициент быстрой ликвидности демонстрирует уровень платежеспособности компании в среднесрочном периоде. В этом случае можно предположить – чем он выше, тем более состоятельной является фирма. Однако на практике дело обстоит иначе.

- Во-первых, нормальное значение показателя несколько отличается у разных отраслей. Например, для услуг репетитора нормальным будет значение 1,5, которое при этом близко к коэффициенту текущей ликвидности (ввиду незначительных товарно-материальных запасов). Для крупного машиностроительного завода достаточным будет QR больше 1.

- Во-вторых, чрезмерно высокий Кбл свидетельствует о том, что компания недополучает прибыль, поскольку она неэффективно использует заемные источники финансирования своей деятельности.

Важный момент! Если Quick Ratio у компании из любой отрасли становится меньше 0,7, то это говорит о существовании риска потери платежеспособности: ликвидные активы перестают покрывать краткосрочные обязательства фирмы.

|

Значение |

Последствия |

|---|---|

|

До 0,7 |

Кредиты выдаются под высокий процент при наличии существенного залогового имущества; существует риск потери инвесторов |

|

От 0,7 до 1,0 |

Оптимальная платежеспособность, создающая возможности для привлечения дополнительных сумм за счет кредитов и инвестиций |

|

Свыше 1,0 |

Ускоряется оборачиваемость собственных средств, вложенных в запасы; улучшается платежеспособность предприятия |

Коэффициенты ликвидности: формулы по балансу

| Группировка Активов в Бухгалтерском балансе | Группировка Пассивов в Бухгалтерском балансе | ||

| А1 | Высоколиквидные

(деньги, краткосрочные вложения) |

П1 | Наиболее срочные обязательства

(текущая кредиторская задолженность перед контрагентами, банками, сотрудниками и т.д.) |

| А2 | Быстрореализуемые

(краткосрочная “дебиторка” – долги перед компанией, расчеты по которым должны поступить не позднее 1 года после отчетной даты) |

П2 | Среднесрочные обязательства

(кредиты и займы на короткий срок, резервы на будущие расходы, другие краткосрочные долги) |

| А3 | Медленно реализуемые

(оборотные активы, не вошедшие в группы А1, А2) |

П3 | Долгосрочные обязательства

(обязательства, взятые из р. IV “Долгосрочные пассивы”) |

| А4 | Труднореализуемые

(внеоборотные активы – все) |

П4 | Постоянные пассивы

(собственные средства фирмы) |

| Неравенство | Что означает |

| А1 {amp}gt; П1 | Если продать имеющиеся высоколиквидные активы, компания сумеет расплатиться с самыми краткосрочными обязательствами. |

| А2 {amp}gt; П2 | После реализации быстро реализуемого имущества компании появится возможность погасить долги со средним сроком возврата. |

| А3 {amp}gt; П3 | Средствами, вырученными от продажи медленно реализуемых активов, возможно расплатиться с задолженностями, срок возврата которых более 1 года. |

| А4 {amp}lt; П4 | Общая стоимость труднореализуемых активов предприятия меньше совокупного размера его собственного капитала. |

| Общая формула | Формула по балансу |

коэффициент ликвидности абсолютной:

КЛабс = (1250 1240) / (1510 1520 1550),

коэффициент ликвидности срочной:

КЛср = (1250 1240 1230) / (1510 1520 1550),

коэффициент ликвидности общей:

КЛобщ = 1200 / (1510 1520 1550),

где: КЛабс — коэффициент ликвидности абсолютной;

КЛср — коэффициент ликвидности срочной;

КЛобщ — коэффициент ликвидности общей;

ДенСр — величина денежных средств;

КрДебЗад — краткосрочные долги дебиторов;

ОборАкт — общая величина оборотных активов;

КрКред — сумма краткосрочных заемных средств;

ПрОбяз — величина прочих краткосрочных долгов.

КЛобщ = 1200 / 1500,

где: КЛобщ — коэффициент ликвидности общей;

1200 — общее значение величины оборотных активов;

1500 — общее значение величины краткосрочных обязательств.

Анализ риска

С платежеспособностью предприятия связано понятие риска ликвидности. Он отражает вероятность того, что предприятие-заемщик не сможет выполнить свои платежные обязательства в полном объеме и в нужный срок.

Оценку рисков ликвидности проводят на основе уже рассмотренной выше группировки активов и пассивов. Риск тем выше, чем ниже ликвидность активов и меньше срок выплаты по существующим обязательствам. Общая таблица представлена ниже:

|

Группа активов |

Группа пассивов |

Риск |

|

А1 |

П4 |

минимальный |

|

А2 |

П3 |

допустимый |

|

А3 |

П2 |

высокий |

|

А4 |

П1 |

очень высокий |

Такая группировка наглядно показывает долю ликвидных активов и пассивов в общей структуре. Далее проводят сравнение значений активов и пассивов в пределах одной группы риска. Полученное соотношение показывает тип ликвидности и зону риска, в которой находится предприятие

Так, баланс предприятия считается ликвидным при соблюдении следующих неравенств:

А1≥П1, А2≥П2, А3≥П3, А4≤П4 — считается, что рисков при таких соотношениях нет.

Допустимой считается ликвидность при соотношении А1

Соотношение А1

Наконец, при неравенствах А1

В каких случаях требуется?

Показатель быстрой ликвидности нужен для знания финансового состояния предприятия. Из всех показателей ликвидности он представляет более точную картину о положении здоровья компании.

Фирма будет в состоянии заплатить свои обязательства в случае, если у нее будет достаточно быстрых активов, чтобы покрыть ее совокупные краткосрочные обязательства.

Поэтому у нее не будет необходимости продавать какой-нибудь из долгосрочных активов или распродавать основной капитал.

Так как большинство компаний использует свои долгосрочные активы для генерации дохода и получения прибыли, то продажа долгосрочных активов может нанести ущерб основному капиталу предприятия, а также инвесторы узнают, что текущие операции не приносят достаточно прибыли, чтобы выплачивать краткосрочные обязательства.

Лучше всего делать расчеты за несколько периодов, чтобы увидеть динамику изменения показателя.

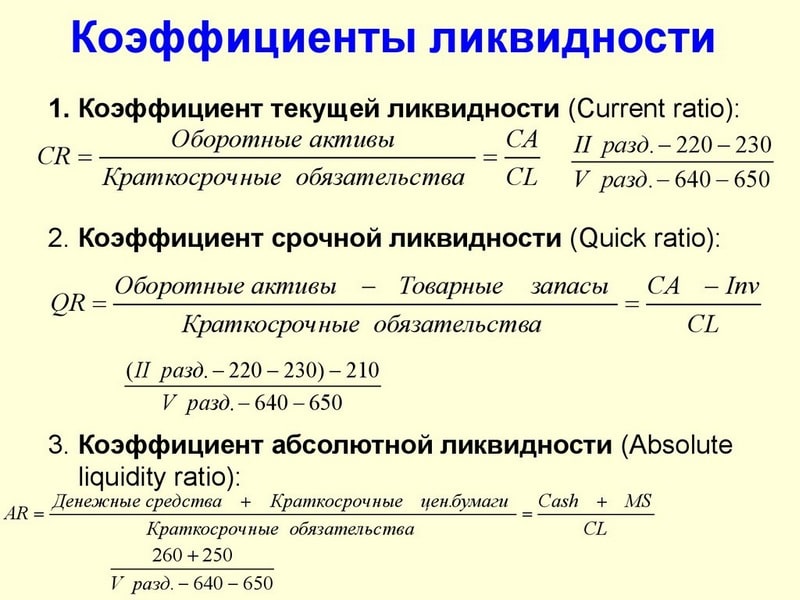

Коэффициенты ликвидности

Помимо абсолютных показателей применяют относительные показатели платежеспособности предприятия. Различают коэффициенты абсолютной, быстрой и общей ликвидности.

Рассмотрим коэффициент абсолютной ликвидности. Он отражает долю краткосрочных обязательств, которую предприятие может быстро погасить за счет имеющихся на данный момент денежных средств. Рассчитывается как отношение показателя А1 к сумме П1 и П2. Высокое значение данного коэффициента свидетельствует о том, что предприятие погасит свои долги с большой долей вероятности.

Следующий коэффициент — величина текущей ликвидности. Он демонстрирует, насколько краткосрочные обязательства компании покрываются ее оборотными активами. Показатель считается так: оборотные активы (А3 + А2 + А1) делим на краткосрочные обязательства (П1 + П2). Чем выше этот показатель, тем больше уверенность кредиторов в том, что обязательства будут погашены.

Наконец, показатель быстрой ликвидности — это, по сути, промежуточная величина. Он помогает оценить, как фирма будет рассчитываться по своим обязательствам (краткосрочным) в случае, когда нет возможности реализовать запасы.

Приведенные коэффициенты ликвидности рассчитываются не только для внутренних целей предприятия, но и для внешних пользователей.

Основные показатели

В расчетах используют три вида коэффициентов ликвидности: абсолютной, текущей и быстрой (срочной). Первый учитывает первые две категории как в активах, так и в пассивах. Нормой считается значение выше 0,2.

Коэффициент текущей ликвидности демонстрирует соотношение оборотных активов и краткосрочных пассивов. При этом в числителе не должна учитываться задолженность по взносам в уставный капитал, которая имеется у учредителей. Данный показатель отражает платежеспособность компании в краткосрочном периоде. Норма коэффициента ликвидности – значения от 1,5 до 2,5. Если полученный результат деления меньше 1, то это говорит о том, что предприятие не в состоянии оплачивать собственные текущие счета.

Наконец, коэффициент быстрой ликвидности показывает способность компании справляться с трудностями, возникшими из-за проблем с реализацией продукции. В числителе учитываются первые две группы активов, а в знаменателе – кратко- и сверхсрочные обязательства. Его норма – от 0,9 до 1. Рассмотрим его подробнее.

Коэффициенты ликвидности

Виды коэффициентов

Виды коэффициентов

В основе расчета всех коэффициентов ликвидности лежат активы предприятия. Классификация экономических индикаторов осуществляется в зависимости от характеристик ценностей организации.

Активы, которые можно легко и выгодно продать, участвуют в расчете коэффициента абсолютной ликвидности. По сумме имущественных ценностей, для которых характерна высокая и быстрая ликвидность, определяется коэффициент срочной или быстрой ликвидности. При учете в расчете всех оборотных средств можно рассчитать коэффициент текущей ликвидности. По любому показателю, привязав его к конкретной дате или временному периоду, можно оценить уровень платежеспособности компании.

Коэффициент промежуточной ликвидности — определение

Коэффициент промежуточной ликвидности — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Данные для расчета — бухгалтерский баланс компании. В отличие от коэффициента текущей ликвидности, здесь в составе активов аналитики не учитывают материально-производственные запасы, так как при их вынужденной реализации убытки максимальны среди всех оборотных средств.

Коэффициент промежуточной ликвидности рассчитывается в программе ФинЭкАнализ в блоке Анализ платежеспособности как Коэффициент «критической» оценки.

Скачать программу ФинЭкАнализ

Коэффициент промежуточной ликвидности — что показывает

Коэффициент промежуточной ликвидности — это более жесткая оценка ликвидности предприятия. Этот коэффициент также называется «кислотным тестом», и рассчитывается с использованием только части текущих активов — денежных средств, легко реализуемых ценных бумаг и дебиторской задолженности, которые сопоставляются с текущими обязательствами:

Этот коэффициент показывает, насколько возможно будет погасить текущие обязательства, если положение станет критическим. При этом исходят из предположения, что у товарно-материальных запасов нет ликвидационной стоимости. Для правильного расчета коэффициента быстрой ликвидности оценивают качество ценных бумаг и дебиторской задолженности.

Покупка не внушающих доверия ценных бумаг и увеличение количества сомнительных дебиторов создает благоприятное впечатление при расчете коэффициента быстрой ликвидности. Но велика вероятность того, что продав такие ценные бумаги, компания потерпит убыток, а дебиторская задолженность не будет выплачена или же будет погашена через большой промежуток времени, что равносильно невыплате.

Коэффициенты ликвидности информативны и для руководства предприятия, и для внешних субъектов анализа:

- коэффициент абсолютной ликвидности — для поставщиков сырья и материалов;

- коэффициент промежуточной ликвидности — для банков;

- коэффициент текущей ликвидности — для инвесторов.

Коэффициент промежуточной ликвидности — формула

Общая формула для расчета коэффициента:

Формула расчета по группам активов и пассивов:

где

А1 — наиболее ликвидные активы; А2 — быстрореализуемые активы; П1 — наиболее срочные обязательства; П2 — краткосрочные пасиивы

Формула расчета по данным старого бухгалтерского баланса:

где стр.240, стр.250, стр.260 и т.д. — строки бухгалтерского баланса (форма №1)

Формула расчета по данным нового бухгалтерского баланса:

Коэффициент промежуточной ликвидности — значение

Нормальное значение коэффициента попадает в диапазон 0,7-1. Однако будет недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно вовремя взыскать. В таких случаях требуется большее соотношение.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка | 0.849 | 0.876 | 0.853 | 0.884 | 0.792 | 0.839 | 0.825 |

| Минипредприятия (10 млн. руб. ≤ выручка | 0.871 | 0.872 | 0.844 | 0.816 | 0.852 | 0.811 | 0.843 |

| Малые предприятия (120 млн. руб. ≤ выручка | 0.888 | 0.880 | 0.814 | 0.872 | 0.859 | 0.874 | 0.916 |

| Средние предприятия (800 млн. руб. ≤ выручка | 0.890 | 0.872 | 0.935 | 0.911 | 0.896 | 0.934 | 0.950 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 1.095 | 1.064 | 1.058 | 1.113 | 1.074 | 1.061 | 1.084 |

| Все организации | 1.027 | 0.978 | 0.968 | 1.002 | 0.977 | 0.981 | 1.010 |

Значения таблицы рассчитаны на основании данных Росстата

Синонимы

- коэффициент быстрой ликвидности

- коэффициент срочной ликвидности

- коэффициент критической ликвидности

- коэффициент промежуточного покрытия

- коэффициент критической оценки

Категории пассивов

Все пассивы баланса делят в зависимости от срочности их погашения на группы:

- К группе П1 причисляют наиболее срочные обязательства, к которым принято относить краткосрочную кредиторскую задолженность перед сотрудниками организации, бюджетом и внебюджетными фондами, подрядчиками и поставщиками и т.д. (код 1520).

- В группу П2 включают краткосрочные обязательства. К этой категории можно отнести краткосрочные кредиты и займы (код 1510), прочие обязательства (код 1550).

- К группе П3 относят долгосрочные кредиты и займы (код 1410).

- В группу П4 включают постоянные пассивы, в том числе средства собственного капитала (коды 1300, 1530, 1540).

Анализы риска

Процесс продажи активов, принадлежащих компании, с целью возврата привлеченных денежных средств, может осложняться различными рисками

Важно отметить, что риск ликвидности активов редко учитывается при составлении вычислений

Примером такой ситуации является уценка активов из-за необходимости их срочной продажи. В качестве примера приведем строительную компанию, которая вынуждена продать незаконченный объект. Продажа такого объекта принесет значительно меньше средств в сравнении с реализацией объекта, введенного в эксплуатацию. По мнению экспертов, величина уровня риска равна коэффициенту ликвидности актива.

Коэффициент срочной ликвидности — один из трех основных показателей ликвидности, используемых для оценки экономического положения юрлица

Коэффициент срочной ликвидности — определение

Коэффициент срочной ликвидности — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Данные для расчета — бухгалтерский баланс компании. В отличие от коэффициента текущей ликвидности, здесь в составе активов аналитики не учитывают материально-производственные запасы, так как при их вынужденной реализации убытки максимальны среди всех оборотных средств.

Коэффициент срочной ликвидности рассчитывается в программе ФинЭкАнализ в блоке Анализ платежеспособности как Коэффициент «критической» оценки.

Скачать программу ФинЭкАнализ

Коэффициент срочной ликвидности — что показывает

Коэффициент срочной ликвидности — это более жесткая оценка ликвидности предприятия. Этот коэффициент также называется «кислотным тестом», и рассчитывается с использованием только части текущих активов — денежных средств, легко реализуемых ценных бумаг и дебиторской задолженности, которые сопоставляются с текущими обязательствами:

Этот коэффициент показывает, насколько возможно будет погасить текущие обязательства, если положение станет критическим. При этом исходят из предположения, что у товарно-материальных запасов нет ликвидационной стоимости. Для правильного расчета коэффициента быстрой ликвидности оценивают качество ценных бумаг и дебиторской задолженности.

Покупка не внушающих доверия ценных бумаг и увеличение количества сомнительных дебиторов создает благоприятное впечатление при расчете коэффициента быстрой ликвидности. Но велика вероятность того, что продав такие ценные бумаги, компания потерпит убыток, а дебиторская задолженность не будет выплачена или же будет погашена через большой промежуток времени, что равносильно невыплате.

Коэффициенты ликвидности информативны и для руководства предприятия, и для внешних субъектов анализа:

- коэффициент абсолютной ликвидности — для поставщиков сырья и материалов;

- коэффициент срочной ликвидности — для банков;

- коэффициент текущей ликвидности — для инвесторов.

Коэффициент срочной ликвидности — формула

Общая формула для расчета коэффициента:

Формула расчета по группам активов и пассивов:

где

А1 — наиболее ликвидные активы; А2 — быстрореализуемые активы; П1 — наиболее срочные обязательства; П2 — краткосрочные пасиивы

Формула расчета по данным старого бухгалтерского баланса:

где стр.240, стр.250, стр.260 и т.д. — строки бухгалтерского баланса (форма №1)

Формула расчета по данным нового бухгалтерского баланса:

Коэффициент срочной ликвидности — значение

Нормальное значение коэффициента попадает в диапазон 0,7-1. Однако будет недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно вовремя взыскать. В таких случаях требуется большее соотношение.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка | 0.849 | 0.876 | 0.853 | 0.884 | 0.792 | 0.839 | 0.825 |

| Минипредприятия (10 млн. руб. ≤ выручка | 0.871 | 0.872 | 0.844 | 0.816 | 0.852 | 0.811 | 0.843 |

| Малые предприятия (120 млн. руб. ≤ выручка | 0.888 | 0.880 | 0.814 | 0.872 | 0.859 | 0.874 | 0.916 |

| Средние предприятия (800 млн. руб. ≤ выручка | 0.890 | 0.872 | 0.935 | 0.911 | 0.896 | 0.934 | 0.950 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 1.095 | 1.064 | 1.058 | 1.113 | 1.074 | 1.061 | 1.084 |

| Все организации | 1.027 | 0.978 | 0.968 | 1.002 | 0.977 | 0.981 | 1.010 |

Значения таблицы рассчитаны на основании данных Росстата

Синонимы

- коэффициент быстрой ликвидности

- коэффициент критической ликвидности

- коэффициент промежуточной ликвидности

- коэффициент промежуточного покрытия

- коэффициент критической оценки

Система управления ресурсами

Грамотный менеджмент базируется на правильной оценке финансового состояния предприятия. Основными инструментами такого анализа является расчет специальных показателей, наиболее адекватный результат из которых дает коэффициент быстрой ликвидности. Его значение позволяет понять, сможет ли предприятие расплатиться по своим краткосрочным обязательствам за счет своих быстро и средне реализуемых активов. Если вычисленный результат оказывается ниже нормы, то это означает, что компании необходимо задуматься о перераспределении имеющихся активов и пассивов. В том случае, когда коэффициент превышает оптимальное значение, это говорит о нерациональности использования ресурсов, поэтому аналогично нужно сделать систему менеджмента более эффективной.

Что означает результат расчета?

Если у вас получился коэффициент меньше единицы, то значит фирма в настоящее время не имеет достаточных оборотных средств для покрытия своих текущих расходов. Но не всегда.

Розничный бизнес обычно имеет низкий коэффициент мгновенной ликвидности из-за того, что большинство средств вложены в оборот. Иначе говоря, фирма уже вложила деньги в товар и ждет получения прибыли. В таком случае, если вы будете делать расчет, то коэффициент может получится крайне невысоким и это не говорит о плохом финансовом состоянии фирмы. Большинство крупных супермаркетов страны имеют коэффициент ниже или около 0.5 и являются очень прибыльными предприятиями.

Такой расчет коэффициента мгновенной ликвидности может выглядеть следующим образом:5000000/10000000 = .50

Это означает, что даже если использовать все имеющиеся средства компании для погашения текущей задолженности их бы не хватило для этого. И в этом заключается ключевой момент расчета. Очень редко таким компаниям нужно оплачивать 100% своих долгов в текущем рассчетном периоде. Как правило, они оплачивают счета в новом периоде при получении большей части дохода с продаж, что радикально меняет значение этого коэффициента.

В таком случае, мы сможем увидеть что-то вроде: 5000000/1000000 = 5. Теперь мы видим, что компания легко может покрыть свои расходы и останется с хорошей прибылью.

Коэффициент мгновенной ликвидности способен лишь показать способность погасить все долги в данный момент времени. Вы не увидите картину финансового состояния фирмы в целом.

Что такое коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности позволяет определить, какую часть финансовых обязательств компания может закрыть в течение короткого промежутка времени за счет использования имеющихся ресурсов. Для того чтобы рассмотреть динамику изменений этого индикатора, необходимо учитывать в расчетах определенный временной отрезок. Результаты подобных вычислений представляют интерес для партнеров компании, выступающих в роли кредиторов. Довольно часто, подобную оценку проводят сами работники компании для того, чтобы узнать текущее финансовое состояние фирмы.

Исходная информация, использующаяся в подобных расчетах, берется из финансовой отчетности и бухгалтерского баланса. Как правило, аналитики используют разделы, где фиксируется объем краткосрочных обязательств и уровень оборотных средств. В том случае, когда реальная скорость реализации активов не соответствует составленным прогнозам, результаты анализа могут исказиться. Многие специалисты в сфере многофакторного анализа рекомендуют перед составлением расчетов проверять качество используемых данных. По мнению экспертов, данные сомнительного характера должны быть исключены из расчетов.

Соотношение теории и практики

Коэффициент быстрой ликвидности большинства предприятий значительно меньше нормативного. Это связано с сомнительным качеством дебиторской задолженности. Поэтому для анализа фактической ликвидности активов финансовые специалисты используют показатели мгновенной оценки. Для этого рассматривают тенденции изменения коэффициента за определенный период, а потом изучают причины его уменьшения или увеличения. Увеличение ликвидности за счет неоправданной дебиторской задолженности является свидетельством серьезных финансовых проблем на предприятии

Поэтому для целей анализа эффективности производственной деятельности важно использовать не только количественные, но и качественные показатели

Что показывает и характеризует?

Показатель срочной ликвидности показывает количество наличных денег и других оборотных средств, которые быстро могут быть конвертируемы в наличные деньги в соотношении к текущим обязательствам. Отсюда происходит и название «быстрые активы (срочные активы)» и «быстрая ликвидность (срочная ликвидность)».

Быстрые активы состоят из оборотного капитала, который в короткие сроки может быть преобразован в наличные деньги без существенных потерь по отношению к стоимости, указанной в балансе предприятия.

Коэффициент рассматривается в виде признака финансового потенциала или слабости компании; он дает информацию о краткосрочной ликвидности компании.

Под быстрыми активами подразумевают оборотный капитал, который в краткие сроки (в течение 90 дней) может быть преобразован в наличные деньги.

Быстрые активы состоят из:

- наличных денег;

- дебиторской задолженности балансовых счетов;

- краткосрочных инвестиций или рыночных ценных бумаг;

- денежных эквивалентов.

Рыночными ценными бумагами торгуют на открытом рынке с известной ценой и покупателями, которые готовы быстро их купить.