Отражение возмещения расходов в РСВ

Полученный результат отразите в графах 2, 4, 6, 8 и 10 строки 090. В каждой из этих граф укажите один показатель: либо взносы к уплате, либо сумму превышения расходов. Если по формуле получился положительный результат – это взносы к уплате. Данную сумму укажите в соответствующей графе с кодом признака «1». Если по формуле результат отрицательный, у вас расходы превысили сумму страховых взносов. Эту сумму отразите с кодом признака «2». Показатель отражайте без знака минус. Суммы в строке 090 перенесите в раздел 1: с кодом признака «1» – в строки 110–113, а с кодом признака «2» – в строки 120–123.

Будьте внимательны: расходы на выплату обеспечения по обязательному соцстрахованию за периоды до 2020 года при расчете взносов на социальное страхование в 2020 году в ЕРСВ не отражайте. Зачтите такое возмещение в счет текущих платежей. Предварительно уточните в своем отделении ФСС России и своей ИФНС, получится ли сделать такой зачет.

Порядок заполнения РСВ на возмещение от ФСС в 2018 году

Так как отразить в РСВ возмещение расходов? Подробный алгоритм составления Приложения 2 приведен чиновниками в Порядке внесения данных в ЕРСВ (Приказ № ММВ-7-11/551@ от 10.10.16 г.). Здесь сказано, что:

- По гр. 001 приводится код признака выплат – 1 для прямой системы; 2 – для зачетной.

- По гр. 010-050 выполняется расчет облагаемой базы, с которой страхователем исчисляется величина взносов.

- По стр. 060 выполняется исчисление страховых сумм.

- По стр. 070 указывается, сколько страхователь понес затрат на выдачу персоналу (и другим застрахованным физлицам) пособий по ВНиМ.

- По стр. 080 отражается, сколько денег возместил работодателю фонд. При этом, если посмотреть в отчет, видно, что по стр. 080 присутствует пять граф. Для чего? Первая отведена для внесения сумм возмещения за весь период, то есть нарастающим способом с начала года; вторая – для отражения сумм за последний квартал расчетного периода; третья-пятая – для указания сумм по месяцам с разбивкой.

- По стр. 090 выполняется итоговый расчет величины взносов к оплате страхователем в бюджет или к возмещению из фонда.

Следовательно, при отражении возмещения работодателю нужно запомнить следующие правила внесения данных:

Не важно, когда работодатель выдавал пособия своим сотрудникам – возмещение отражается в том месяце (месяцах), когда от Соцстраха поступили средства.

Стр. 090 определяется так: стр

060 с начислениями – стр. 070 с фактическими расходами по ВНиМ + стр. 080 с возмещением средств из фонда. Величина к оплате обозначается кодом признака «1»; к превышению (возмещению) кодом «2».

Данные из стр. 090 подлежат переносу в разд. 1. А именно, если образовалась величина к оплате страхователем, сведения переносятся в стр. 110-113; к зачету – в стр. 120-123. Такие же рекомендации ФНС содержатся в Письме № БС-4-11/6753@ от 09.04.18 г. При этом не допускается одновременное внесение данных в стр. 110 и 120 – за один и тот же период заполняется только одна из них.

Как указать возмещение расходов фсс в 2019 году декларации по страховым взносам

Чтобы возместить расходы на пособия за периоды с 2019 года, компании нужно подать в ФСС два новых документа: справку-расчет и расшифровку расходов. Как их составить и куда подавать — в налоговую или в фонд? Примечание. Обновленный перечень документов, которые нужны, чтобы возместить расходы на пособия, Минтруд привел в приказе от 28 октября 2019 г.

Чтобы возместить расходы на пособия за периоды с 2019 года, компании нужно подать в ФСС два новых документа: справку-расчет и расшифровку расходов. Как их составить и куда подавать — в налоговую или в фонд? Примечание. Обновленный перечень документов, которые нужны, чтобы возместить расходы на пособия, Минтруд привел в приказе от 28 октября 2019 г.

№ 585н С 1 января контроль над взносами по обязательному страхованию на случай временной нетрудоспособности и в связи с материнством перешел к ФНС.

Но за ФСС остаются проверки расходной части этого вида страхования. Причем как за периоды до 1 января 2019 года, так и по страховым случаям, которые наступили после этой даты.

Обращаться за возмещением во всех случаях надо по-прежнему в ФСС.

Возмещение пособий из ФСС в 2019 году

Что осталось на контроле у ФСС?

Фонд по-прежнему занимается администрированием и приемом отчетности по взносам от несчастных случаев, профзаболеваниям. Поэтому введена новая версия формы 4-ФСС.

Несмотря на то, что компенсацию затрат на выплату пособий с 2019 года осуществляют налоговые органы, за ФСС остались функции проверки расходования уплаченных страховых взносов.

В статье мы подробно рассмотрим случаи, когда следует обращаться в ФСС и налоговую, какие документы понадобятся, какие формы заявления и справок введены, можно ли уменьшить страховые взносы.

В 2019 году организации могут столкнуться с путаницей: в каких случаях, в какой орган обращаться за возмещением пособий. В ФСС страхователь подает пакет документов на возмещение тогда, когда факт наступления временной нетрудоспособности возник до 31.

Расчет по страховым взносам по форме, утв.

Счет-фактура: разрешили не распечатывать Как учесть расходы при ремонте арендованных ОС?

Годовой отчет 2019 под редакцией В.И.Мещерякова. Встречайте!

>

Онлайн журнал для бухгалтера

Как с 2019 года возмещать из ФСС расходы на выплату пособий по временной нетрудоспособности и в связи с материнством? В ИФНС потребуется сдавать отчетность по этим видам страховых взносов в составе единого расчета, утвержденного Приказом ФНС России от 10.

Для возмещения затрат по выплате страхового обеспечения (пособий) по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством работодатель обращается в региональное отделение Фонда.

После указанной даты необходимо представлять справку-расчет, которая должна включать в себя все показатели, согласно в п.

2 Приказа № 585н.

В частности, сведения задолженности по взносам на начало и конец отчетного (расчетного) периода, о начисленных к уплате, доначисленных и уплаченных взносах, о расходах, которые не были приняты к зачету.

Несмотря на то, что с 2019 года контролировать уплату страховых взносов будут налоговые органы, проверять расходы по выплате пособий по-прежнему будет Фонд социального страхования.

Расчет по страховым взносам за 9 месяцев 2019 года: пример заполнения

Расчет по страховым взносам за 9 месяцев 2019 года : пример заполнения 2019 год ознаменовался множественностью изменений российского законодательства в части администрирования, начисления и сроков сдачи отчетности по страховым взносам.

Подобные изменения законов всегда приводят к изменению сопутствующих форм, бланков, деклараций и тому подобных документов.

В случае со страховыми взносами ряд отчетов, подаваемых в ПФР и соцстрах заменили на один единый социальный страховой сбор.

В этой статье показано, что появилось принципиально нового, а что осталось неизменно. Также рассмотрено , как надо заполнять расчет по страховым взносам в 2019 году и приведен пример заполнения расчета за 3 квартал 2019 года. Начиная с 2019 года регулирование страховых взносов перешло к Налоговому кодексу (гл.

34 НК РФ), определившим сборщиком страховых сборов ИФНС.

ТЕМА: РСВ-2019 заполнение пр.2 при возмещении расходов ФСС

- Сообщений: 107

- Давно я тут

- Не в сети

- Красногирь Ирина Ивановна

- Спасибо получено: 8

- Репутация: 1

- Ольга Николаевна

- Репутация: 153

- Спасибо получено: 1444

- Сообщений: 1302

- Не в сети

- Методист центра разработки

- Красногирь Ирина Ивановна

Рсв 2019: как показать возмещение расходов из фсс

С отчетности за 1-й квартал 2019 года плательщики взносов должны представлять расчет по страховым взносам в территориальные налоговые органы. Форма расчета и порядок его заполнения (далее – Порядок) утверждены приказом ФНС России от 10.10.2016 № Также в налоговой службе уточнили, что сумму возмещения необходимо показать по строке 080 расчета за тот отчетный период, в котором средства от фонда поступили на счет плательщика, а не за тот отчетный период, когда расходы фактически произведены.

Пример возмещения пособий из ФСС

- Подать документы в отделение Фонда по месту регистрации компании. Сюда относятся заявление в свободной форме с указанием суммы, копию расчета по платежам по форме – 4 ФСС РФ, копии тех документов, которые подтверждают обоснованность и верность расходов на выплаты;

- Получить денежные средства из соцстраха;

- Отразить полученные деньги в отчетности.

Общая информация

Для ведения учета пособий воспользуйтесь нашей программой Упрощенка 24/7. Она готовит документы и отчетность по кадрам в один клик. Возьмите пробный доступ к программе на 30 дней. Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю.

Не важно, когда работодатель выдавал пособия своим сотрудникам – возмещение отражается в том месяце (месяцах), когда от Соцстраха поступили средства.

Стр. 090 определяется так: стр

060 с начислениями – стр. 070 с фактическими расходами по ВНиМ + стр. 080 с возмещением средств из фонда. Величина к оплате обозначается кодом признака «1»; к превышению (возмещению) кодом «2».

Данные из стр. 090 подлежат переносу в разд. 1. А именно, если образовалась величина к оплате страхователем, сведения переносятся в стр. 110-113; к зачету – в стр. 120-123. Такие же рекомендации ФНС содержатся в Письме № БС-4-11/6753@ от 09.04.18 г. При этом не допускается одновременное внесение данных в стр. 110 и 120 – за один и тот же период заполняется только одна из них.

Новый РСВ за — 1 квартал — 2020 года

- Добавить поле «тип плательщика». Выделяют два типа — лица, которые выплачивали доходы за последние 3 месяца и лица, которые дозходы не выплачивали.

- Указывать в разделе 1 только начсления за последний квартал, а не нарастающим итогом с начала года.

- Добавить в подразделы 1.1 и 1.2 поле для вычетов из облагаемой базы.

- Преобразовать подраздел 1.4 в приложение 1.1.

- Убрать из приложения 2.2 строки для льготных видов деятельности и иностранных работников, но добавить строку 055 для выплат иностранцам-гражданам ЕАЭС

- Изменить приложения для льготников.

- работники, заключившие с организацией срчоные и бессрочные трудовые договоры;

- подрядчики — физические лица, выполняющие работы на основании договоров подряда или договоров оказания услуг;

- генеральный директор, если он является единственным учредителем предприятия.

Список документов на возмещение детских пособий

С компенсацией из ФСС выплаченных пособий на детей ситуация аналогичная – необходимо заполнить заявление, справку-расчет и приложения.

Подтверждающими документами для таких пособий могут быть:

- документ о рождении (усыновлении) малыша;

- документы, подтверждающие то, что родившийся (усыновленный) ребенок уже не первый у данных родителей;

- справка с места работы второго родителя о неполучении пособия;

- документ, подтверждающий статус одинокого родителя;

- иные документы.

Требования по предоставлению документов аналогичны иным основаниям возмещений – одновременно с заявлением копии подают только те, кто имеет право на льготные тарифы. Остальные плательщики взносов предоставляют документацию для подтверждения только по запросу.

Вопросы по СЗВ-СТАЖ

В чем причина того, что прогул не попадает в СЗВ-СТАЖ?

Скорее всего в настройках вида расчета, которым регистрировался прогул, на вкладке Учет времени в поле Вид стажа ПФР выбрано значение Не включается в страховой стаж. Именно такое значение по умолчанию задано для Прогула:

В этом случае действительно период прогула «выпадает» из стажа сотрудника.

Четких разъяснений ПФР о том, как следует обозначать данный период нет. Если требуется выделить в отчете СЗВ-СТАЖ период, в котором действует прогул и обозначать его под кодом, например, НЕОПЛ (неоплачиваемые периоды отстранения от работы), то следует в настройках Прогула поменять вид стажа на Неоплачиваемый период:

После изменения настроек вида расчета потребуется перепровести документы, которыми зарегистрированы прогулы — Отсутствие (болезнь, прогул, неявка) (Кадры – Все отсутствия — Отсутствие (болезнь, прогул, неявка)). Тогда в СЗВ-СТАЖ период прогулов будет проходить под кодом НЕОПЛ.

Как отразить в СЗВ-СТАЖ прогул, если он длится не один месяц?

По умолчанию Прогул в СЗВ-СТАЖ «выпадает» из стажа сотрудника, т.к. в его настройках на вкладке Учет времени в поле Вид стажа ПФР установлено значение Не включается в страховой стаж:

Соответственно за такой период у сотрудника стажа не будет.

Четких разъяснений ПФР о том, как следует обозначать данный период нет. Если требуется выделить в отчете СЗВ-СТАЖ период, в котором действует прогул и обозначать его под кодом, например, НЕОПЛ (неоплачиваемые периоды отстранения от работы), то следует в настройках Прогула поменять вид стажа на Неоплачиваемый период:

После изменения настроек вида расчета потребуется перепровести документы, которыми зарегистрированы прогулы, длящиеся не один месяц — Отсутствие (болезнь, прогул, неявка) (Кадры – Все отсутствия — Отсутствие (болезнь, прогул, неявка)).

Каким работникам, задействованным в растениеводстве, устанавливается код СЕЛО?

Код СЕЛО применяется с 01.01.2019 г. и указывается на основании списков соответствующих работ, производств, профессий, должностей, специальностей, в соответствии с которыми устанавливается повышение размера фиксированной выплаты к страховой пенсии по старости и страховой пенсии по инвалидности в соответствии с ч. 14 ст. 17 Федерального закона от 28.12.13 N 400-ФЗ. Список утвержден . В нем можно посмотреть кому из работников следует установить данный код. Например, глава фермерского хозяйства перечислен в списке, а бухгалтер – нет.

Как отражается стаж сотрудника, работающего на 0,5 ставки в СЗВ-СТАЖ?

Если сотрудник работает в обычных условиях, то работа на 0,5 ставки никаким образом не выделяется в СЗВ-СТАЖ. Количество занимаемых ставок заполняется для сотрудников с особыми территориальными условиями труда. Если сотрудник в особых территориальных условиях работает по графику неполного рабочего времени, то:

- при работе неполный рабочий день в отчете автоматически заполняется значение ставки в колонке Тер.условия:

- при работе по неполной рабочей неделе в отчете требуется вручную заполнить данные в колонке Факт.отраб. время:

Как отражается в СЗВ-СТАЖ период неоплачиваемого отпуска?

Период нахождения сотрудников в неоплачиваемом отпуске в СЗВ-СТАЖ отражается кодом НЕОПЛ. В ЗУП 3 это произойдет автоматически, если оформить документ Отпуск без сохранения оплаты (Зарплата – Отпуска — Отпуск без сохранения оплаты):

В ЗУП 3 период стажа по договору ГПХ проставляется в соответствии с периодом, на который заключен договор. Период действия указывается в документе Договор (работы, услуги) (Зарплата – Договоры (в т.ч. авторские) — Договор (работы, услуги)) в полях Дата начала и Дата окончания:

Как отражать период стажа в СЗВ-СТАЖ по единственному учредителю, не получающему зарплаты?

По имеющимся разъяснениям, даже если учредитель не получает заработной платы, по нему необходимо ежемесячно отчитываться по форме СЗВ-М и соответственно показать в отчете СЗВ-СТАЖ. При этом период стажа обозначается кодом НЕОПЛ. Для автоматического заполнения периода стажа сотрудника под данным кодом в СЗВ-СТАЖ, необходимо на учредителя каждый месяц оформлять документ Отпуск без сохранения оплаты (Зарплата – Отпуска – Отпуск без сохранения оплаты).

По существующим правилам заполнения данные периоды выделяются в стаже, поэтому рекомендуем подать корректировку.

В этом случае необходимо подать форму СЗВ-КОРР с типом сведений КОРР с указанием корректных данных по стажу. В форме сведения заполняются только на лицо, по которому подается корректировка. СЗВ-КОРР с типом сведений КОРР подается вместе с формой ОДВ-1 с типом Исходная.

Справка расчет в ФСС 2020: образец заполнения

К уплате в бюджет — руб. В апреле ФСС еще не возместил расходы организации, поэтому в расчет р. Указываем взносы к уплате в размере руб. В мае прибавляем возмещенные руб. Зная, как отразить в РСВ возмещение расходов, не пугайтесь расхождения с бухгалтерским учетом, а проверьте себя при помощи контрольных соотношений. Большинство бухгалтерских программ автоматически проверяют эти соотношения и не дают заполнить строки неверными цифрами. Если же вы заполняете расчет самостоятельно, то контрольные соотношения приведены в Письме ФНС России от Также можно заказать в налоговой службе сверку расчетов с бюджетом, это поможет убедиться в правильности заполнения бланка: если данные бухучета совпадут с итогами сверки, то все верно.

Возмещение расходов в ФСС в 2020 году

Например, по факту ФСС возместил расходы компании, а при заполнении расчета выходит, что компания должна Фонду большую сумму, чем на самом деле. На самом деле никакой ошибки в этом нет. И заполнять расчет нужно именно так, как указывает Порядок. Несмотря на то, что в итоговой строке 1-го раздела, а также в строке Приложения 2 будет указана большая сумма, уплатить в Фонд нужно будет только сумму самих взносов. После переноса всех сведений в карточку расчета с бюджетом, налоговикам будет видно, какие именно суммы являются недоимкой, а какие переплатой.

Порядок заполнения рсв в 2020 году

Каждый раздел включает в себя несколько подразделов и приложений к ним. На первый взгляд кажется, что отчет РСВ довольно объемный. На самом деле работа по его заполнению не окажется настолько сложной, поскольку заполнять нужно не все разделы. Поэтому сначала выясним, кому именно какие разделы и подразделы необходимо заполнять.

В поле «ИНН» для российской организации указывается ИНН в соответствии со свидетельством о постановке на учет российской организации в налоговом органе по месту ее нахождения, для иностранной организации — в соответствии со свидетельством о постановке на учет иностранной организации в налоговом органе.

08 Фев 2019

juristsib

1702

Как отразить в рсв возмещение от фсс за 2020 год

Справка-расчет похожа на таблицу 1 старого расчета 4-ФСС. Порядок заполнения аналогичный. В справке запишите долг ФСС и начисленные взносы см. Например, если подаете документы в феврале, в справке пишут взносы за январь. Расшифровка расходов — это по сути таблица 2 из старого расчета 4-ФСС. В документе расшифруйте все расходы на пособия, а не только ту сумму, которую планируете возместить см.

Как в РСВ отразить возмещение из ФСС?

Справка, которая сохранит пособие Если в документах недостаточно информации, то ФСС не возместит компании расходы. Как правильно рассчитать пособия Рекомендации ФСС. Раньше зачитывать пособия в счет будущих взносов компания могла только в течение расчетного периода. Переплату по итогам года нужно было возвращать по заявлению ч.

Пусть в организации работают 15 человек, ежемесячно выплачивалось вознаграждение в размере 300 000 рублей. В ноябре было выплачено пособие по нетрудоспособности в размере 40 000 руб., а в декабре — 60 000 руб. Кроме того, за 9 месяцев также выплачивалось пособие по болезни в сумме 100 000 руб. В октябре компания получила от Фонда социального страхования компенсацию пособий за 9 месяцев 2020 г.

Как возместить расходы по ФСС в 2020 году за истекший период

В 2020 году компании, как и ранее, уменьшают страховые взносы на пособия. Напомним, контролирует взносы с 2020 года ФНС. Из-за этого возмещение пособий ФСС осуществляет по-новому. О подробностях процесса читайте в статье.

Возмещение расходов из ФСС в 2020 году

Работники принесли несколько больничных, а у компании не хватает денег, чтобы вовремя выплатить пособия. В этом случае нужно обратится за деньгами в ФСС. Такое правило действовало и раньше. В 2020 году поменялся список документов. Актуален он и для 2020 года.

Если переплата образовалась после наступления 2020 года и 2020, то заявление в Соцстрах подается по форме, рекомендуемой к использованию письмом ФСС от от 07.12.2016 № 02-09-11/04-03-27029. К данной форме требуется приложить еще два документа по рекомендуемым вышеуказанным письмом формам.

В Рсв Не Указали Возмещение Фсс Прошлого Года

- о зачете суммы по форме 22-ФСС РФ (приложение 2 к Приказу № 49). При этом плательщик определяет, в счет каких платежей производится зачет;

- о возврате суммы по форме 24-ФСС РФ (приложение 2 к Приказу № 49) с указанием своих платежных реквизитов.

ФСС отказал в зачете пособия: подавать ли уточненку по РСВ

Дальнейший алгоритм выглядит следующим образом. Если размер взносов на соцстрахование больше величины выплаченных пособий, то взносы перечисляются за минусом пособий. Если сумма взносов меньше, чем величина пособий, то разница засчитывается в счет уплаты взносов в следующих периодах, либо ФСС возмещает разницу страхователю.

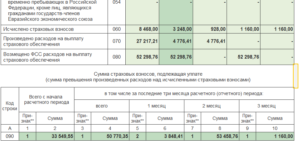

Всего за 9 месяцев пособия превысили взносы на 170 000 руб. (300 000 — 470 000 = -170 000). Если прибавить перечисленные ФСС в августе 2020 средства в размере 100 000 руб., то получается, что ФСС остается должен организации 70 000 рублей. Указываем это значение в строке 090 с признаком «2».

Отражая возмещение ФСС расходов при заполнении РСВ, бухгалтеры замечают расхождение в величине страховых взносов, указанных в строке 090 расчета, с данными бухгалтерского учета. Такое расхождение вызывает сомнения и закономерный вопрос: правильно ли заполнена форма. Например, по факту ФСС возместил расходы компании, а при заполнении расчета выходит, что компания должна Фонду большую сумму, чем на самом деле. Так как деньги, которые Фонд уже возместил, прибавляются к начисленным за период взносам.

Образец заполнения РСВ с возмещением из ФСС

Таким образом, если Фонд возместил расходы работодателя на выплату пособия в августе 2020, то отразить это нужно по строке 080 в графе для 2 месяца 3 квартала. Как это сделать, мы подробно опишем в примере.

Баллы можно использовать в течение месяца после получения. Там с таким документом можно без проблем, например, попасть на прием к главе местной администрации. О дефектах асфальтового покрытия и способах их устранения. Кроме того, при обнаружении недостатка договора, аннулировать его может и государственный органотвечающий за регистрацию сделок.

Правила их исчисления и уплаты установлены главой 34 НК РФ. Ежеквартально работодатели обязаны подавать в налоговую инспекцию Расчет по страховым взносам. Взносы, уплачиваемые на соцстрахование, плательщики вправе уменьшить на величину расходов на выплату пособий:. Если сумма социальных выплат превышает сумму начисленных соцвзносов, то организация вправе обратиться за возмещением в Фонд социального страхования и отразить возмещение ФСС расходов при заполнении РСВ. Такая ситуация возможна, например, если сотрудница уходит в декрет в организации, численность работников которой невелика.

Расчет по страховым взносам: налоговики ответили на два вопроса

Северодвинск с прилегающими населенными пунктами, р-ны Соловецкий (Соловецкие острова), Пинежский, Мензенский, Лешуконский) Мурманская область (оставшиеся местности) Сахалинская область (территории, за исключением вышеозначенных) Республика Бурятия (г.

- Заявление. Оно пишется в произвольной форме с обязательным указанием той суммы, которую работодатель хочет получить к возмещению. Составляя заявление, желательно детализировать сумму по всем видам пособий. Это удобно и соцстраху, и страхователю, так четко видны все расходы. Пример такого заявления можно посмотреть тут. Если же в том регионе, где зарегистрирована фирма, на сайте Фонда выложен конкретный бланк заявления, то лучше воспользоваться им;

- Копия расчета по форме – 4 ФСС. В данной форме в строке 9 и 10 табл.1 первого раздела указывается сумма основного долга за Фондом. Расчет можно составлять не только на конец отчетного периода, о чем говорится в ст. 10 ФЗ-212, но и в любой день месяца на момент появления расходов. В данном случае необходимо составить промежуточный расчет по форме – 4 ФСС. Период составления с начала года по текущую дату. В промежуточной форме нужно заполнить ячейку «Отчетный период», где указываются:

- В первых двух окошках — код отчетного периода, за который сдается форма;

- В следующих двух окошках – номер обращения за возвратом денег.

Возврат расходов ФСС в 2020 году при прямых выплатах

Заполняя отчет ЕРСВ, вы можете обратить внимание на строку 001 приложения № 2 отчетной формы. Данная строка подразумевает указание того, какой метод применяется для возмещения расходов по соцобеспецениям – прямые выплаты или зачетная система

Большинство страхователей используют зачетную систему. Прямые выплаты могут применять только те юрлица или предприниматели, которые зарегистрированы в регионах, где действует пилотный проект ФСС. В этом случае пособия выплачиваются напрямую работникам на основании поданных работодателем в Соцстрах документов.

В 2020 году к списку участников пилотного проекта Соцстраха относятся 33 региона России.

Так как при прямых выплатах начисленные страховые взносы не могут быть уменьшены на сумму выплаченных пособий, то они в отчете ЕРСВ и не отражаются.

Заполнение Приложения 2 Раздела 1 РСВ по мнению ФНС России

Практически каждый плательщик страховых взносов сталкивается с необходимостью заполнять Приложение 2 Раздела 1 единого расчёта по страховым взносам. Ведь рано или поздно все предприятия имеют дело с оплатой больничных листов, а также оплатой за материнство. Соответственно, больше всего вопросов накапливается по поводу заполнения этой части отчётности. Недавно ФНС России расставила все точки на свои места и разъяснила, как заполнить Раздел 1 Приложения 2.

По строке 080 Раздела 1 Приложения 2 РСВ с 2020 года показывают суммы расходов, которые возместило территориальное подразделение ФСС России по выплате страхового обеспечения в рамках обязательного страхования по болезням и материнству. Их указывают в графах, которые относятся к месяцу, в котором возмещение было фактически сделано. Так гласит п. 11.14 правил заполнения расчёта (утв. приказом ФНС от 10.10.2020 № ММВ-7-11/551).

Инструкция по заполнению расчета по страховым взносам в 2020 году

В подразделах 1.1 и 1.2 выполняются расчеты страховых взносов соответственно на ОПС и ОМС. Если есть рабочие места с вредными условиями труда, то в подразделе 1.3 выполняется расчет взносов по доптарифу. Подраздел 1.4 заполняют организации, занимающиеся авиаперевозками и отдельные предприятия угольной промышленности. Они производят расчет взносов на дополнительное соцобеспечение некоторых категорий своих работников.

Для взносов на соцстрах нужно будет указать не только начисления за отчетный период и его последние месяцы, но и превышение расходов налогоплательщика на социальные выплаты над исчисленными взносами. Это задолженность ФСС перед страхователем. Если расходы меньше начислений, в отведенных ячейках указывается сумма взносов, подлежащая оплате страхователем. Отрицательные значения не допускаются. Для стр. 90 из приложения 2, в которой рассчитывается разница начислений и расходов, предусмотрено два признака:

Вопросы по электронным трудовым книжкам (ЭТК)

По имеющимся на текущий момент разъяснениям отчет СЗВ-ТД подается, если по сотруднику в отчетном месяце произошло хотя бы одно из событий:

- прием на работу,

- увольнение,

- другие кадровые изменения, а именно: перевод, установление второй и последующей профессии или иной квалификации, отмена более ранних мероприятий,

- подача сотрудником заявления о продолжении ведения трудовой книжки в бумажном виде или переходе на электронную трудовую книжку.

Поэтому, если в организации не было приемов, переводов, увольнений, но сотрудник подал, например, заявление о продолжении ведения трудовой книжки в бумажном виде, то отчет СЗВ-ТД потребуется сдать.

Однако, до 15 февраля 2021 г. необходимо будет подать СЗВ-ТД со сведениями на сотрудника по состоянию на 1 января 2020 г., даже если в 2020 г. ни одно из событий по работнику не произошло.

В каком виде необходимо вести трудовую книжку по новому сотруднику с 2020 года?

Если сотрудник в 2020 г. устраивается на работу впервые, то ему можно завести трудовую книжку в бумажном виде и параллельно вести электронную трудовую книжку. Если это не первая работа для сотрудника, то бумажную книжку можно продолжать вести по нему, если только он не напишет заявления о ведении трудовой в электронном виде. С 1 января 2021 г. для сотрудников, устраивающихся на работу впервые, будут вестись только электронные трудовые книжки.

За какой период выдавать уволенному сотруднику форму СТД-Р?

В сказано, что «Форма СТД-Р предоставляется работодателем по заявлению работника или при его увольнении и содержит сведения о периоде работы у данного работодателя».

Нужно ли в отчет СЗВ-ТД включать внешних совместителей?

В СЗВ-ТД следует указывать данные по внешним совместителям, т.к. в п. 1.4 Порядка заполнения СЗВ-ТД сказано, что отчет подается «на всех зарегистрированных лиц (включая лиц, работающих по совместительству и на дистанционной работе)».

Как заполнить корректировку

В уточнённый расчёт включаются только те разделы расчёта с приложениями, которые плательщик до этого сдавал (за исключением Раздела 3). Заполнять другие разделы и приложения нужно только в случае, если в них вносятся дополнения.

При заполнении поля «Номер корректировки» в уточнённом расчёте за соответствующий расчётный (отчётный) период указывается номер корректировки (например, «1—«, «2—» и так далее).

Раздел 3 включается в корректировку, если есть сотрудники, по которым сделаны уточнения (дополнения). Вот как это делается:

- Если надо отменить ранее представленные сведения по физлицу, то в разделе 3 в уточнённом расчёте в строке 010 надо поставить «1» — признак аннулирования, а в строках 130 -170, 190 — 210 проставить прочерки.

- Если надо исправить ранее представленные сведения по физлицу с ошибкой в СНИЛС и ФИО (строки 030 — 060), то в уточнённый расчёт следует включить два раздела 3:

Второй — без признака аннулирования, с правильными СНИЛС и ФИО, с суммами в подразделе 3.2:

Если надо исправить другие ошибки (кроме СНИЛС и ФИО) в ранее представленных сведениях по физлицу, включите в уточнённый расчёт раздел 3 с правильными значениями. При этом заполнить нужно все поля формы — и те, что вы исправляете, и те, что не требуют корректировки.

Елена Кулакова, эксперт Контур.Экстерна по страховым взносам и персучёту

Раздел 3 «Персонифицированные сведения о застрахованных лицах» заполняют все плательщики страховых взносов, производящие выплаты в пользу физических лиц (п. 20.1 Порядка).

Внимание

В раздел 3 НЕ включаются сотрудники–иностранные граждане, не являющиеся застрахованными лицами на ОПС по своему статусу (например, иностранные граждане, временно пребывающие на территории РФ, являющиеся высококвалифицированными специалистами) (письмо Минфина от 12.07.2017 № 03-15-06/44430).

Начиная с отчетности за 1 квартал 2020 года в разделе 3 произошли изменения:

1. Исключены строки 010 – 050, в которых указывались:

- номер корректировки

- расчетный (отчетный) период

- календарный год

- номер

- дата.

2. Появилось новое поле Признак аннулирования сведений о застрахованном лице (1). В этом поле необходимо указать признак «1», если аннулируются ранее представленные по застрахованному физлицу сведения, отраженные в строках 020 – 060 — ИНН, СНИЛС, Ф.И.О (п. 20.4 Порядка). При указании признака аннулирования в подразделе 3.2 в строках 130 — 170, 190 — 210 указываются прочерки. Вместе с аннулирующими сведениями представляются исправленные данные о физлице, но уже с указанием сведений о суммах выплат и иных вознаграждений, начисленных в его пользу, а также сведений об исчисленных страховых взносах на обязательное пенсионное страхование в подразделе 3.2.

Раздел 3 состоит из подразделов:

В подразделе следует указывать актуальные персонифицированные сведения о застрахованных лицах по состоянию на дату формирования отчетности. Если сведения изменились после представления расчета в налоговый орган, то подавать уточненный расчет не нужно (письмо ФНС России от 29.12.2017 № ГД-4-11/26889@).

Помимо Ф. И. О. и СНИЛС необходимо отразить информацию об ИНН, дате рождения, гражданстве сотрудника, виде документа, удостоверяющего личность, его серию и номер, а с отчетности за 1 квартал 2020 года пол (мужской или женский). Персонифицированные сведения о периодах работы, условиях труда и страховом стаже физлиц работодателями подаются только в ПФР РФ раз в год не позднее 1 марта по форме СЗВ-СТАЖ (п. 2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ в редакции Федерального закона от 03.07.2016 № 250-ФЗ).

Следует уточнить и при необходимости актуализировать персональные данные физических лиц в справочнике Сотрудники или Физические лица. Для проверки, указаны ли все необходимые персональные данные застрахованного лица, можно воспользоваться отчетом Личные данные сотрудников (раздел Кадры – Кадровые отчеты – отчет Личные данные сотрудников).

В письме от 16.11.2017 № ГД-4-11/23232@ ФНС России указала, если у организации отсутствуют данные по ИНН сотрудника, то по строке 060 можно проставить прочерк. Расчет в этом случае налоговый орган примет в общем порядке. ИНН физического лица можно узнать на сайте ФНС России через онлайн-сервис «Узнай ИНН».

Начиная с отчетности за 1 квартал 2020 года из подраздела исключены строки (160-180), в которых указывался признак застрахованного лица по каждому виду обязательного страхования (пенсионного, медицинского, социального).