Таблица 2

Данный раздел содержит собственно расчеты перечислений на «травму». Говоря простым языком, в этой таблице необходимо отразить все уплаченные и не уплаченные взносы.

|

Номер строки |

Что заносите в эту строку |

| Строка 1 | Задолженность перед фондом социального страхования на 1 января текущего года |

| Строка 2 | Размер начисленных взносов за отчетный период с детализацией за последние три месяца |

| Строка 3 | Суммы взносов, начисленных по результатам проверок |

| Строка 4 | Сумма взносов, не учтенных по результатам проверок |

| Строка 5 | Доначисленные страховщиком самостоятельно взносы за прошлые периоды |

| Строка 8 | Итоговый результат, равный сумме строк 1 – 7 |

| Строка 12 | Задолженность фонда перед организацией, если таковая имеется |

| Строка 15 | Расходы организации по страхованию на «травму» с 1 января текущего года нарастающим итогом с детализацией за последние три месяца |

| Строка 16 | Перечисленные в фонд взносы с детализацией за последние три месяца |

| Строка 17 | Недоимка, которую ФСС не может взыскать. Либо списанная недоимка, либо с истекшим сроком давности |

| Строка 18 | Итог. Сумма строк 12,15,16 и 17 |

Порядок сдачи отчетности

Отчет обязаны сдавать все организации и индивидуальные предприниматели, имеющие наемных работников и начисляющие им зарплату (ч.1.ст.5, ч.1.ст.9, № 212-ФЗ от 24.07.2009). В нем отражаются сведения о начисленных и уплаченных платежах на социальное страхование:

- в связи с временной нетрудоспособностью и материнством, разд. I (№ 256-ФЗ от 29.12.2006);

- от травм и профзаболеваний, полученных на производстве,разд. II (№ 125-ФЗ от 24.07.1998).

Взносы в ФСС не уплачиваются с вознаграждений, выплаченных по договорам подряда. Страхование от производственного травматизма производится только, если это прямо предусмотрено соглашением.

Отчетность ежеквартально представляется в территориальный орган по месту регистрации страхователя. Отчетные периоды: 3, 6, 9 и 12 месяцев. Допускается подача сведений обособленным подразделением по месту его нахождения, если оно самостоятельно начисляет зарплату, имеет отдельный баланс и расчетный счет.

Образец заполнения формы 4 ФСС

Несмотря на то, что с 2017 года контроль за частью страховых перечислений перешел в компетенцию налоговой службы, выплаты на «травматизм» по-прежнему перечисляются в ФСС. Это значит, что требование сдавать отчет не упразднилось. В статье описывается форма 4 ФСС 2017, образец и порядок ее заполнения.

Новая форма 4 ФСС 2017 – образец заполнения

Бланк по форме 4 ФСС содержит титульный лист и пять табличных областей. Абсолютно все организации должны сдать заполненные титульный лист и таблицы 1, 2 и 5. Пустые ячейки оформляются прочерками.

Вверху каждого листа отчета прописывается регистрационный номер страхователя и код. Внизу страниц – подпись руководителя и дата предоставления отчета.

Рассмотрим подробнее, что представляет собой форма 4 ФСС и как заполнять образец.

Образец заполнения титульного листа формы 4 ФСС

Титульный лист оформляется фирмой-страхователем. Если сдается форма ФСС нулевая, образец заполнения первого листа будет аналогичным.

Рассмотрим, в каком виде сдается форма 4 ФСС за полугодие — образец заполнения приведен на примере ООО «Дельта». В компании работает 10 сотрудников. По результатам проведения специальной аттестации рабочих мест вредных или опасных факторов не выявлено.

За первый квартал компания сдавала нулевой отчет по форме 4 ФСС. Фирма привлекала на работу подрядчиков, но по законодательству взносы на «травматизм» за них не выплачивала. По виду деятельности ООО «Дельта» присвоен первый класс профессионального риска.

Заполним образец формы 4 ФСС в 2017 году по порядку:

- Вверху формы прописывается регистрационный номер страхователя и код подчиненности.

- Пишем номер корректировки. ООО «Дельта» сдает первичный отчет, потому код будет «000».

- ООО «Дельта» сдает отчет за полугодие, поэтому образец для формы 4 ФСС имеет код периода «06», год – 2017.

- Далее указываются данные фирмы по учредительным документам и выписке из ЕГРЮЛ.

- В графе «Среднесписочная численность работников» прописывается количество сотрудников на момент сдачи отчета.

Если отчет заверяет руководитель, то проставляется признак «1», его ФИО, личная подпись и дата.

Заполнение таблиц формы 4 ФСС

Рассмотрим, как далее заполняется форма 4 ФСС (образец оформления табличных областей). Подробный порядок заполнения приведен в приложении № 2 к приказу Минтруда РФ № 107н.

В первой таблице указывается информация о базе для перечисления выплат. В строке 1 укажем общую сумму выплат сотрудникам и объем вознаграждений по месяцам отчетного квартала. В строке 2 прописываются суммы, необлагаемые страховыми взносами (по договорам ГПХ).

В нашем случае это 500 руб. за апрель. В строке 3 указывается разница строк 1 и 2. В ООО «Дельта» нет работающих инвалидов, скидок или надбавок на страховые платежи, поэтому в этих строках проставляется прочерк.

Тарифная ставка равна 0,2 в соответствии с классом профессионального риска.

Так как взносы за подрядчиков ООО «Дельта» не платила, таблица 1.1 не заполняется. В табличной части 2 приводятся расчеты выплат на травматизм. За первый квартал компания сдавала нулевой отчет, поэтому в строке 1 ставим прочерк. Далее рассчитываем размер взноса.

В таб. 1 стр.3 указана облагаемая база 899 500, ставка равна 0,2. Получаем расчет 899 500/100 х 0,2 = 1799. Аналогично считаем размер страховых взносов по месяцам отчетного квартала.

В строке 16 прописываем размер фактически уплаченных страховых выплат. ООО «Дельта» выплатило 1199 р., таким образом задолженность на следующий период равна 600 р. Эта цифра указывается в строке 19.

Образец заполнения таблицы 5 формы 4 ФСС включает в себя данные о СОУТ (спецоценке рабочих мест). Здесь прописывается:

- число рабочих мест, которые подлежат спецоценке (стр.1, гр.3);

- рабочие места, в отношении которых спецоценка была проведена (стр. 1, гр.4-6);

- количество работников, чей труд признается вредоносным или опасным (стр. 2, гр. 7-8).

В ООО «Дельта» прошла СОУТ в отношении всех рабочих мест, но вредности или опасности выявлено не было. Заполненный отчет необходимо предоставить до 20 числа (в бумажном виде) и до 25 числа (в электронном формате).

Образец заполнения формы 4 ФСС может варьироваться, в зависимости от исходных данных о компании.

Форма 4 ФСС нулевка: образец заполнения

Если бы в примере оформлялась форма 4 ФСС нулевая, образец заполнения 2017 также не включал бы данных для заполнения табличных областей 3 и 4. Таким образом, нулевая форма 4 ФСС включала бы заполненные:

- титульный лист;

- таблицы 1, 2 и 5.

Это актуально для организаций без работников, если руководителю не начислялась заработная плата за отчетный период.

Причина изменений в форме 4 — ФСС

Это возможно при соблюдении целого ряда условий.

В частности, в Трудовом кодексе есть целая глава 53.1, регулирующая эти вопросы. Она называется «Особенности регулирования труда работников, направляемых временно работодателем к другим физическим лицам или юридическим лицам по договору о предоставлении труда работников (персонала)».

Отключить

При этом для работников, направленных по договору о предоставлении труда персонала, работодателем остается передающая сторона, поскольку именно с ней заключен трудовой договор.

Поэтому именно передающая персонал сторона обязана удерживать с заработка НДФЛ и начислять пенсионные и медицинские взносы.

Однако со взносами «на травматизм» ситуация особая.

Их также должна платить предоставляющая сторона, но с одной важной оговоркой – исходя из страхового тарифа, определяемого в соответствии с основным видом экономической деятельности принимающей стороны. Причем с учетом надбавок и скидок к тарифу по взносам

Таким образом, передающая персонал сторона должна получить от принимающей стороны информацию о тарифе взносов «на травматизм», о скидках и надбавках.

Эту информацию, в частности, потребуется теперь отображать в новом расчете 4-ФСС. Также потребуется показывать и размеры выплат в пользу переданных «в аренду» работников.

Отключить

Прежде было не ясно, как отражать в расчете 4-ФСС эти сведения.

Поэтому и потребовалось скорректировать форму 4-ФСС.

Страница 1

Заполняются все реквизиты страхователя, данные о числе работающих и инвалидов, указывается уровень бюджета для бюджетной организации и ставится отметка представителя фонда, принявшего отчет.

Если подается отчет за данный период впервые, то в поле:

ставится код 000.

Если обнаружена в уже поданном отчете ошибка то, исправив её, ставится код 001. При каждой корректировке код будет увеличиваться на 1.

Рассмотрим следующее поле:

В случае заполнения формы за какой-то период, в первых двух клеточках ставятся цифры соответствующие этому периоду, как указано в пояснении. Если же обращаетесь за страховым возмещением, то указывается порядковый номер обращения (01, если оно первое, 02 – если второе)

В поле: пишется буква «Л» в случае, если организация находится в стадии ликвидации или ИП прекращает свою деятельность. Во всех остальных случаях оно остается пустым.

Заполнение титульного листа

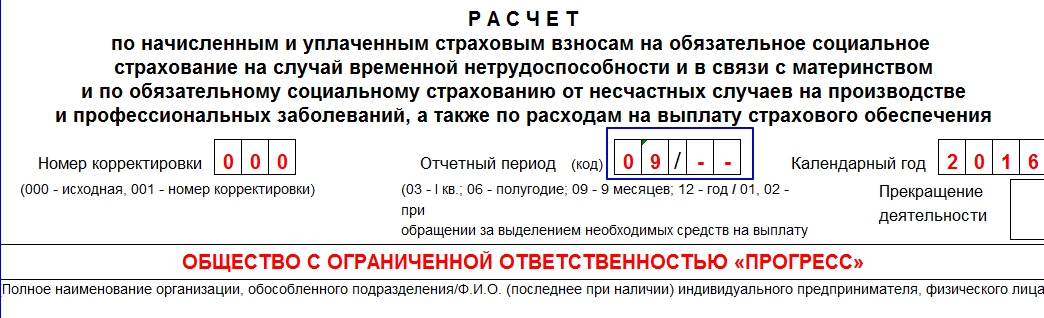

Если организация или ИП сдает 4-ФСС за 9 месяцев впервые, то в поле «Номер корректировки» укажите «000». Если же уточняется прежде сданный расчет за прошлый период (например, за полугодие), то впишите порядковый номер корректировки («001» – уточняется в первый раз, «002» –во второй раз и т. д.).

В поле «Отчетный период» заполните первые две ячейки – укажите в них 09. В следующих двух ячейках проставьте прочерки. В поле «Календарный год» укажите «2016».

Также укажите название компании. ИП нужно указать фамилию, имя и отчество.

Также на титульном листе укажите ИНН, КПП, ОГРН и адрес регистрации. С заполнением этих реквизитов проблем, обычно, не возникает. А вот с полем «Среднесписочная численность работников» бывают сложности. В этом показателе не учитывайте женщин в отпуске по беременности и родам, а также работников в отпуске по уходу за ребенком до 1,5 лет.

В поле «из них женщин» покажите, сколько у страхователя всего занято застрахованных женщин. Но женщин в декретных отпусках в этот показатель также не включайте (п. 5.14 Порядка).

Кто должен отчитаться

Сдавать расчет по форме 4-ФСС обязаны все страхователи (организации и ИП), выплачивающие физическим лицам вознаграждения, облагаемые взносами на обязательное социальное страхование (п. 1 ч. 1 ст. 5, п. 2 ч. 9 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ).

При этом если организация в период с января по сентябрь 2016 года не производила никаких выплат в пользу физических лиц, то сдать расчет 4-ФСС за 9 месяцев 2016 года ей, все равно, нужно. Объясняется это тем, организации всегда являются страхователями. Данный статус «страхователя» присваивается им почти сразу после государственной регистрации. В этом статусе организации пребывают всегда, независимо от характера и наличия договоров с работниками (подп. 1 ч. 1 ст. 2.3 Федерального закона от 29.12.2006 № 255-ФЗ). Соответственно, даже если никаких выплат в пользу физлиц в отчетном периоде не было, нужно сдать хотя бы нулевой расчет 4-ФСС за 9 месяцев.

Не сдавать 4-ФСС за 9 месяцев могут лишь ИП без работников. Они не страхователями не признаются.

Новый бланк 4-ФСС

Форма бланка 4-ФСС утверждена Приказом ФСС РФ от 26.02.2015 № 59. Именно его и нужно применять при заполнении 4-ФСС за 9 месяцев 2016 года. Однако Приказом ФСС РФ от 04.07.2016 № 260 в указанную форму 4-ФСС внесены изменения.

В обновленной форме 4-ФСС появилась новая таблица 6.1 «Сведения необходимые для исчисления страховых взносов страхователями, указанными в пункте 2.1 статьи 22 Федерального закона от 24 июля 1998 г. № 125-ФЗ». Эту таблицу должны заполнять страхователи, предоставляющие своих сотрудников «в аренду». См. «Новая форма 4-фсс с отчетности 9 месяцев 2016 года: что изменилось».

Вы можете скачать бланк новой формы 4-ФСС в формате Excel. См. «Бланк формы 4-СС с отчетности за 9 месяцев 2016 года».

Срок сдачи 4-ФСС

Сдать расчет по форме 4-ФСС за 9 месяцев 2016 года нужно в подразделение ФСС в следующие сроки:

- не позднее 20 октября 2016 года (четверг) – если расчет сдается «на бумаге»;

- не позднее 25 октября (вторник) – если расчет сдается в электронном виде через Интернет.

Стоит заметить, что некоторые бухгалтеры называют девятимесячный расчет «расчетом 4-ФСС за III квартал 2016 года». Однако это не совсем верное название. Дело в том, что страхователи должны представлять расчеты 4-ФСС по итогам каждого отчетного периода. Таких периодов четыре: I квартал, полугодие, девять месяцев и год (ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ). В текущий расчет 4-ФСС множество показателей включается нарастающим итогом с января по сентябрь 2016 года включительно, а не только за III квартал (за июль, август и сентябрь). Соответственно, данный расчет правильно называть именно расчетом 4-ФСС за 9 месяцев 2016 года. Ведь отчетный период именно с января по сентябрь включительно.

Заполнение раздела II

В раздел II формы 4-ФСС вносятся показатели, на основании которых рассчитываются страховые взносы на «травматизм», и отражаются расходы на выплату страхового обеспечения. В начале раздела II укажите списочную численность работающих инвалидов, а также работников, занятых на работах с вредными и (или) опасными производственными факторами. Также укажите код ОКВЭД.

Таблица 6

Эта таблица называется «Расчет базы для начисления страховых взносов». По строке 1 таблицы 6 укажите общую сумму выплат, облагаемых страховыми взносами с начала 2016 года, а также отдельно – за июль, август и сентябрь 2016 года. По строке 2 – выплаты, которые страховыми взносами не облагаются.

По строке 3 – отразите налоговую базу. Она равна разнице между показателями строки 1 и строки 2.

В графе 3 приведите показатели, рассчитанные нарастающим итогом с начала года (с января по сентябрь включительно). А в графах 4–6 – показатели за последние три месяца отчетного периода (за июль, август и сентябрь).

Таблица 6.1

Это новая таблица 4-ФСС. Её нужно заполнять только тем, кто временно сдает своих работников «в аренду». Страховые взносы с выплат этим сотрудникам начисляет именно работодатель, а не тот, кто берет сотрудников внаем. Если никого «в аренду» не сдаете, то и таблицу не заполняйте.

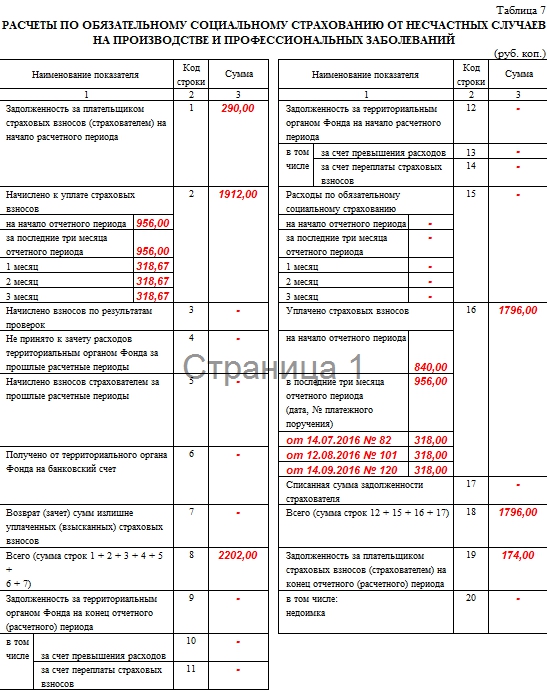

Таблица 7

Поясним заполнение некоторых строк таблицы 7:

- строка 1 – покажите задолженность перед ФСС России на начало 2016 года (если она была). Даже если она уже погашена ее нужно, все равно, отразить;

- строка 2 – выделите сумму начисленных страховых взносов на начало 2016 года и отдельно за июль, август и сентябрь 2016 года;

- строка 8 – укажите итоговую сумму. Она получается при сложении строки с 1 по 7;

- строка 16 – заполните страховые взносы, уплаченные в ФСС с разбивкой за июль, август и сентябрь.

- строка 18 укажите итоговую сумму (строки с 12 по 17, кроме 13 и 14).

- строка 19 – задолженность на 30 сентября 2016 года.

Таблица 8

Заполняйте таблицу 8 если за 9 месяцев 2016 года работникам выплачивались, в частности, больничные пособия в связи с производственными травмами и профзаболеваниями или имели место другие расходы по «травматизму». Перечень таких расходов приведен в пункте 1 статьи 8Федерального закона от 24.07.1998 № 125-ФЗ. В таблице указывайте расходы нарастающим итогом: с января по сентябрь включительно.

Таблица 9

Таблицу 9 раздела II формы 4-ФСС заполняйте, если в 2016 году у страхователя имели место несчастные случаи на производстве или были профзаболевания.

Таблица 10

Таблица 10 является обязательной в форме 4-ФСС. Ее должны заполнять все страхователи. Она заполняется на основании (п. п. 29.1, 29.2 Порядка):

- отчета о проведенной в организации специально оценки (аттестации) условий труда;

- медицинских книжек, заключений и других документов, выданных по результатам обязательных предварительных и периодических медосмотров работников.

Все данные в Таблице 10 указываются на 1 января 2016 года. Следовательно, таблица 10 расчета 4-ФСС за 9 месяцев будет точно такой же, как в 4-ФСС за I квартал и полугодие 2016 года.

Но если организация зарегистрирована в 2016 году, то в таблице 10 проставьте прочерки (п. 2 Порядка).

4-ФСС за 9 месяцев в пилотных регионах

Сейчас во многих регионах реализуется пилотный проект ФСС (См. «Участники пилотного проекта ФСС»).

Пилотный проект – это своего рода эксперимент, предусматривающий выплату социальных пособий без участия работодателей. При пилотном проекте имеет место прямое финансирование расходов по профилактике травматизма и профзаболеваний их бюджета ФСС России.

Итак, в целом, расчет 4-ФСС 9 месяцев 2016 года в регионах-участниках пилотного проекта заполняйте по общим правилам. Однако нужно учесть некоторых тонкости. Они связаны с тем, что участники пилотного проекта не выплачивают социальные пособия самостоятельно и, соответственно, не претендуют за зачет выплат в счет взносов.

В разделе I таблицы 1 участникам пилотного проекта не нужно заполнять строку 15 (обычно, в ней показывают информацию о расходах на обязательное социальное страхование). Также не нужно отражать никакие данные в таблицах 2 и 5 раздела I и таблице 8 раздела II формы 4-ФСС за 9 месяцев 2016 года.

Также некоторых страхователи не знают, каким образом показывать в 4-ФСС оплату дополнительных выходных дней, когда работник ухаживал за ребенком-инвалидом? В «пилотной» 4-ФСС за 9 месяцев такие суммы вообще не показывайте. В такой ситуации страхователю просто нужно оплатить дополнительные выходные и подать в ФСС России заявление о возмещении расходов.

Специальная оценка условий труда и проведение обязательных медосмотров сотрудников

Таблица 10 расчета по форме 4-ФСС заполняется на основании данных (п. п. 29.1, 29.2 Порядка заполнения формы 4-ФСС):

- отчета о проведенной в организации спецоценке (аттестации) условий труда;

- медицинских книжек, заключений и других документов, выданных по результатам обязательных предварительных и периодических медосмотров работников.

Отключить

Спецоценка и медосмотры, проведенные в текущем году, в Таблице 10 не отражаются.

Организации, зарегистрированные в текущем году, представляют Таблицу 10 с прочерками (п. 2 Порядка заполнения формы 4-ФСС).

Остальные организации заполняют Таблицу 10 следующим образом (п. п. 2, 29.1 Порядка заполнения формы 4-ФСС).

| Заполняемое поле | Что надо указать |

| Строка 1 графы 3 | Количество рабочих мест в организации, в отношении которых должна проводиться спецоценка условий труда. Это общее количество рабочих мест в организации, кроме рабочих мест надомников и дистанционных работников (ч. 3 ст. 3 Закона N 426-ФЗ) |

| Строка 1 графы 4 | Общее количество рабочих мест, на которых спецоценка (аттестация) проведена. Если она не проводилась, то ставится «0» |

| Строка 1 графы 5 | Если в результате спецоценки (аттестации): — выявлены рабочие места, отнесенные к 3-му классу вредных (опасных) условий труда, — количество таких рабочих мест; — не выявлено таких рабочих мест — прочерк. Если спецоценка (аттестация) не проводилась — «0» |

| Строка 1 графы 6 | Если в результате спецоценки (аттестации): — выявлены рабочие места, отнесенные к 4-му классу вредных (опасных) условий труда, — количество таких рабочих мест; — не выявлено таких рабочих мест — прочерк. Если спецоценка (аттестация) не проводилась — «0» |

| Строка 2 графы 7 | Количество работников, занятых на работах с вредными (опасными) условиями труда, для которых обязательны предварительные и периодические медосмотры. Если таких работников нет — прочерк |

| Строка 2 графы 8 | Количество работников, занятых на работах с вредными (опасными) условиями труда, которые прошли обязательные предварительные и периодические медосмотры. Если таких работников нет — прочерк |

Заполнение таблицы 10

Отключить

Она предназначена для отражения итогов специальной оценки труда.

Данные в ней необходимо указать по состоянию на 1 января 2016 года.

Если вы не проводили аттестацию (а у вас есть право до декабря 2018 года не проводить), проставьте общее число рабочих мест в графе 3, а графы 4-6 не заполняйте.

После заполнения всех нужных таблиц, в последнюю очередь заполните:

1) Таблицу 1 разд. I.

В Таблице 1 указываются сведения о начисленных и уплаченных страховых взносах, а также о состоянии расчетов организации с ФСС РФ на начало и конец отчетного периода.

При этом укажите в графе 3 Таблицы 1:

— в строке 1 — сумму из строки 19 графы 3 Таблицы 1 формы 4-ФСС за предыдущий год;

— в строках 12 — 14 — суммы из одноименных строк 9 — 11 графы 3 Таблицы 1 формы 4-ФСС за предыдущий год;

— в строке 15 — сумму из строки 15 графы 4 Таблицы 2, если вы ее заполняли. Если Таблицу 2 вы не заполняли, то в строке 15 графы 3 Таблицы 1 надо поставить прочерк;

Отключить

2) Таблицу 7 разд. II.

При этом укажите в графе 3 Таблицы 7:

— в строке 1 — сумму из строки 19 графы 3 Таблицы 7 формы 4-ФСС за предыдущий год;

— в строках 12 — 14 — суммы из одноименных строк 9 — 11 графы 3 Таблицы 7 формы 4-ФСС за предыдущий год;

— в строке 15 — сумму из строки 10 графы 4 Таблицы 8, если вы ее заполняли. Если Таблицу 8 вы не заполняли, то в строке 15 графы 3 Таблицы 7 надо поставить прочерк.

Заполнение титульного листа

Отключить

- данные об организации (наименование, ИНН, КПП, ОГРН, регистрационный номер в ФСС, адрес, указанный в уставе организации, шифр плательщика страховых взносов);

- среднесписочную численность работников.

А вот тех, кто находится в отпуске по беременности и родам или в отпуске по уходу за ребенком, считать не нужно (п. 5.14 Порядка, утв. приказом № 59 в новой редакции).

Добавим несколько слов о графе «Шифр страхователя». Первые три знака возьмите из Приложения N 1 к Порядку заполнения расчета по форме 4 — ФСС. Следующие два знака — из Приложения N 2 к тому же Порядку.

Последние два знака заполняют, руководствуясь Приложением N 3 к Порядку. Например, у коммерческой фирмы на общем режиме налогообложения, которая платит взносы по основному тарифу, шифр: «071/00/00».

Отключить

Далее следует заполнить все нужные таблицы.

Регламент заполнения

Теперь о том, как заполнить Таблицу 3 4-ФСС показателями расходов на обязательное социальное страхование. Этот вопрос регулирует раздел III Приложения № 2 к упомянутому приказу Фонда соцстраха, которым закреплена форма бланка по взносам на травматизм.

Многие спрашивают, что входит в строку 1 Таблица 3 4-ФСС. На самом деле всё просто. Это пособия, связанные с несчастными происшествиями производственного характера. Причём отдельно показывают такие пособия, выплаченные:

- работающим на предприятии на правах внешнего совместительства (строки 2 и 5);

- своим сотрудникам, пострадавшим в другой организации (строки 3, 6 и 8).

Таким образом, в строке 3 Таблицы 3 4-ФСС показывают только сотрудников, пострадавших на стороне во время выполнения своих профессиональных обязанностей.

Аналогичный подход применяют к пособиям в связи с профзаболеваниями (строки 4 – 6).

Что касается строки 9 Таблицы 3 4-ФСС, то здесь показывают суммы, которые пошли на финансирование предупредительных мер – чтобы сокращался производственный травматизм и случаи профессиональных заболеваний. Эти затраты регламентирует приказ Минтруда от 10.12.2012 № 580н – Правила финансового обеспечения таких предупредительных мер и санаторно-курортного лечения персонала, занятого на вредных и/или опасных производствах.

Согласно правилам заполнения Таблицы 3 4-ФСС, строка 11 носит информационный характер (т. е. её показатель не получают из показателей других строк). В ней отражают величину начисленных и одновременно невыплаченных пособий. Кроме тех, которые были начислены за последний месяц отчетного периода и не прошёл установленный законом срок на выплату (обычно – ровно 1 месяц).

В остальном заполнение Таблицы 3 в 4-ФСС не имеет принципиальных особенностей.

В 4-м столбце Таблицы 3 формы 4-ФСС все затраты на соцстрах отражайте нарастающим итогом с начала года, зачтенные в счет сделанных взносов на травматизм