Налоговые обязательства плательщика ЕНВД

Субъекты хозяйствования могут быть признаны плательщиками ЕНВД при соблюдении следующих условий:

- вид деятельности организации/ИП соответствует перечню согласно пункту 2 ст. 346.26 НК РФ (розничная торговля, общепит, бытовые услуги, СТО, автостоянки, грузо- и пассажироперевозки, ветеринарные услуги, т.п.);

- количество сотрудников – не более 100 человек;

- субъект хозяйствования не является крупным налогоплательщиком (согласно классификации ФНС).

При выполнении вышеуказанных требований организация/ИП могут перейти на уплату ЕНВД.

Отметим, что субъекты хозяйствования могут совмещать использование ЕНВД с УСН/ОСНО, при условии ведения раздельного учета в соответствие с видами деятельности.

Порядок расчета и оплаты ЕНВД закреплен в ста. 346.26 НК, согласно которой утверждена следующая формула расчета налога:

ЕНВД = (НалБаза * НалСтавка) * СтрВзносы,

где НалБаза – величина налоговой базу для расчета ЕНВД; НалСтавка – налоговая ставка, утвержденная в размере 15%; СтрВзносы – сумма страховых взносов, начисленная субъектом хозяйствования в установленном порядке.

При расчете налоговой базы ЕНВД учитываются следующие показатели:

- БазДоход – базовая доходность, размер которой утверждается на законодательном уровне в зависимости от вида деятельности и региона;

- ФизПоказ – физический показатель ведения деятельности (для пассажирских перевозок – вместимость ТС в виде количества пассажиров, для заведений общепита – размер зала в квадратных метров, т.п.).

Формула расчета налоговой базы ЕНВД выглядит так:

НалБаза = БазДоход * ФизПоказ.

Бланк декларации ЕНВД можно скачать здесь ⇒ Декларация ЕНВД (бланк).

Организации и предприниматели, выбравшие ЕНВД в качестве системы налогообложения, освобождаются от уплаты:

- налога на прибыль (юрлица);

- НДФЛ (ИП);

- налог на имущество;

- НДС.

При этом организации и ИП, которые выступают налоговыми агентами по НДФЛ в отношении наемных сотрудников, сохраняют обязательства по уплате подоходного налога в общем порядке.

Переплата по ЕНВД: как вернуть

Первым этапом возврата переплаты ЕНВД является утверждение суммы переплаты между плательщиком и ФНС. Для этого сторонам необходимо провести сверку взаиморасчетов с фискальной службы и оформить соответствующий акт. Бланк акта сверки с ФНС можно скачать здесь ⇒ Акт сверки с ФНС (бланк).

О том, как произвести сверку расчетов с ФНС, читайте ⇒ в нашей статье.

Сверив расчеты с ФНС и утвердив сумму переплаты, налогоплательщик может переходить к этапу составления заявления на возврат средств.

Заявление на возврат переплаты необходимо заполнить на бланке установленного образца, форму которого можно скачать здесь ⇒ Заявление о возврате налогов и сборов.

Заявление содержит следующую информацию для заполнения:

Оформление заявление с подписью руководителя и печатью организации плательщик (его представитель) передает в территориальный орган ФНС по месту регистарации (для юрлиц – ФНС по юрадресу, для ИП – ФНС по месту прописки предпринимателя). При получении документа сотрудник ФНС ставит в заявлении соответствующую отметку (текущая дата, ФИО, должность, подпись).

По факту обращения плательщика с заявлением ФНС предоставляется право на проведение камеральной проверки документов и расчетов сроком до 3-х календарных месяцев. Цель проверки – подтверждение наличия задолженности ФНС перед организацией/ИП, суммы долга, права плательщика на возврат (отсутствие задолженностей по налогу, штрафам, пеням).

В случае если требование плательщика о возврате переплаты признано ФНС необоснованным, то в адрес организации/ИП направляется уведомление об отказе в выплате, с указанием аргументированных причин

Зачем это нужно

Статистика показывает, многие не уделяют налогам должного внимания. Но нужно помнить, даже незначительная ошибка может стать причиной серьезных проблем в будущем. К примеру, ошибка на одну цифру кода бюджетной организации, становится причиной того, что денежные средства идут не туда куда нужно. В такой ситуации плательщик будет уверен, что оплата произведена, но по факту, налог не оплачен. Естественно, избежать штрафных санкций в этом случае не удастся. Также не стоит забывать, в качестве наказания могу использоваться и другие меры. Например, работники налоговой инспекции обладают определенными правами:

- списывать средства с расчетного счета плательщика, без его уведомления;

- счета компании могут быть заморожены;

- устраивать служебные проверки и судебные разбирательства;

- накладывать временный запрет на ведение деятельности.

Если регулярно контролировать уплату налогов, компании и ИП смогут избежать подобных неприятностей. Для этого понадобится обратиться в ФНС с заявлением. Специалисты проведут сверку, сведения о которой будут занесены в специальный акт.

(Видео: “Как получить акт сверки по налогам?”)

Когда сверка расчетов с налоговой обязательна

Конечно, любое предприятие или физическое лицо, уплачивающее налоги, может обратиться в ФНС, чтобы выполнить данную проверку. Обычно это делается по желанию. Однако нужно знать, бывают обстоятельства, при которых данная сверка является обязательной процедурой. К таким ситуациям относятся:

- Организация меняет ИФНС.

- Компания ликвидируется, соответственно, снимается с налогового учета.

- Крупная корпорация должна проводить ежеквартальную сверку.

- Налоговый инспектор обнаружил какие-то несоответствия в оплате, поэтому он может назначить принудительную сверку.

Все результаты проведенной сверки фиксируются в акте. После его заполнения документ передается плательщику налогов. Нужно знать, если налогоплательщик обратится в ФНС с такой просьбой, отказать ему не имеют право. Налоговики имеют в своем распоряжении пять рабочих дней, чтобы сделать сверку и оформить соответствующий акт. Получая документ на руки, заявитель проставляет отметку об отсутствии каких-либо разногласий. В ином случае имеющиеся разногласия указываются в акте.

(Видео: “Проведение сверки по налогам с налоговой инспекцией”)

Информирование налогоплательщиков о состоянии расчетов с бюджетом

Но есть и еще один документ, который регламентирует сверку — это приказ Минфина России от 18 января 2008 г. № 9н «Об утверждении административного регламента ФНС по исполнению государственной функции по бесплатному информированию». В нем раздел 16 «Последовательность действий должностных лиц налоговых органов при индивидуальном информировании налогоплательщиков о состоянии расчетов по налогам, пеням и штрафам».

В соответствии с приказом № 9н компания может получить из инспекции не акт сверки, а справку о состоянии расчетов по налогам, сборам, взносам. Она выдается по письменному запросу в срок 5 рабочих дней. Причем как запрос, так и сама справка могут быть представлены лично, по почте или по электронным каналам связи. Таким образом, мы видим, что есть два документа, которые являются итогом сверки.

Справку могут не выдать только в двух случаях:

- если компания обратилась не в «свою» инспекцию, если в запросе забыла написать свое полное наименование, ИНН, подпись руководителя, печать компании, если запрос составлен не на фирменном бланке, если уполномоченный представитель подал запрос, но не приложил доверенность, или если в запросе присутствуют нецензурные или оскорбительные выражения.

- если компания не исполнила свои налоговые обязательства. Когда налогоплательщик встает на учет, то в его карточке прописываются его налоговые обязательства. Например, ежеквартальная отчетность по налогу на прибыль, ежемесячная отчетность по НДС и т д. И если декларация не была сдана вовремя, то информирование невозможно. Тогда компании выдадут не справку, а письмо о неисполнении государственной функции.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Как проходит сверка расчетов с налоговой в 2020 году

Подача заявления

Явившись в ФНС, необходимо оформить соответствующее заявление. Его суть заключается в прошении ответственного сотрудника провести сверку. Для составления заявления используется свободный стиль. Но здесь нужно указать ФИО заявителя, название компании, контактные данные. Перечисляются и платежи, подлежащие проверке. Плательщик должен указать в заявлении даты, за которые хочет свериться. Заявителю разрешено выбирать, как именно ему хочется получить документ с результатами. Заявление можно подать лично, посетив инспектора, или воспользоваться почтовыми услугами.

Получение акта

Уполномоченный работник ФНС, получив данное заявление, не может его проигнорировать. Выполнение данной проверки можно назвать его непосредственной обязанностью. Для этой процедуры законом выделено пять дней. Этого времени вполне достаточно, чтобы проверить интересующие оплаты и подготовить акт с отображением всех сведений о проверке. Этот документ передается компании-заявителю.

Изучение акта сверки

Получив на руки данный документ, налогоплательщик или ответственный работник организации изучает сведения, указанные в нем. В компаниях этим обычно занимается главный бухгалтер. В его обязанности входит сверка информации, указанной в акте, и бухгалтерских сведений. Если в этих двух значениях нет разногласий, бухгалтерия передает акт руководителю организации, чтобы он поставил здесь свой автограф. Причем в необходимых местах ставятся отметки «без разногласий».

Однако бывают ситуации, когда выявляются какие-то разногласия. Это также отображается в акте. Если организация имеет задолженности, здесь все понятно, их необходимо погасить. Также рекомендуется уточнить по поводу оплаты штрафа. Но после сверки можно увидеть и переплату. Если пришлось столкнуться с такой ситуацией, компания имеет право попросить засчитать переплаченную сумму в качестве уплаты того же налога. По сути, излишние деньги переводятся на оплату за следующий период. Также компания имеет право использовать эту сумму для оплаты каких-либо других налогов. При желании переплату можно отправить банковским переводом обратно на счет фирмы.

Как вернуть переплату по излишне оплаченным налогам

Если организация или индивидуальный предприниматель выявили факт переплаченной суммы по налогам, то возможно два варианта развития событий: вернуть денежные средства к себе на расчетный счет, либо сделать зачет излишка на другой налог (КБК).

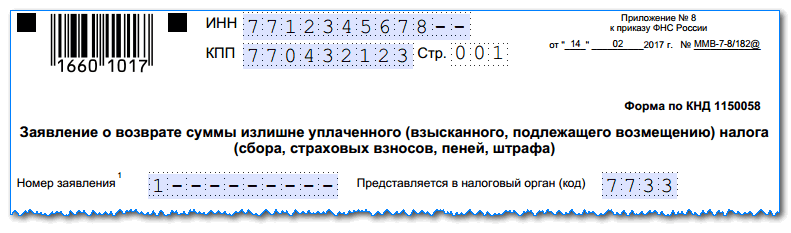

Если организация принимает решение о том, что переплату по налогу необходимо вернуть назад на расчетный счет, а не сделать зачет, для этого оформляется специальное заявление на возврат налога.

Для него разработана специальная форма КНД 1150058. Оно было обновлено в 2017 году, и в настоящее время больше напоминает декларацию. В заявлении нужно указать название компании, сумму переплаты, КБК по налогу, реквизиты расчетного счета налогоплательщика.

Заполненный документ передается в ФНС несколькими способами:

- В бумажном виде лично налогоплательщиком либо его представителем по доверенности;

- Почтовым отправлением с уведомлением о получении;

- В электронном виде через Интернет, но при этом потребуется электронная цифровая подпись.

Процесс возврата лишнего налога можно разделить на несколько этапов:

- Определить, что произошла переплата. Это можно сделать, например, запросив у ФНС акт сверки по налогам. Из документа будет видно по какому налогу и в какой сумме произошло излишнее перечисление средств.

- Оформить заявление на возврат. В нем нужно указать сведения о компании, сумму к возврату и реквизиты банковского счета, на который это необходимо сделать;

- Передать заявление в налоговую лично или через представителя, почтой либо при помощи Интернет;

- Через 10 дней получить результат рассмотрения заявления. Если орган неправомерно отказывает в возврате, подготовить документы для передачи дела в суд;

- В течение месяца с момента подачи заявления ФНС должна произвести возврат денежных средств на расчетный счет;

- Если время вышло, но зачисление так и не было произведено, написать жалобу в вышестоящую инспекцию и подготовить документы для передачи дела в суд.

Если налогоплательщик принимает решение не делать возврат излишне уплаченного налога, он может его зачесть:

- В счет дальнейшей оплаты этого же налога;

- В счет погашения долга по другому неуплаченному налогу.

При выполнении зачета необходимо соблюсти правило — зачесть платеж можно только в пределах бюджета того же уровня. Т.е. переплата по федеральному налогу зачтется только на другой федеральный, по региональному — на другой региональный и т. д.

ФНС наделена правом при обнаружении переплаты самостоятельно производить зачет с недоплатой по другому налогу. Согласия компании в этом случае для нее не требуется.

Для произведения зачета необходимо подать заявление о зачете налога по специальной форме КНД 1150057.

Тем не менее и обратная ситуация, то есть переплата налогов в бюджет, встречается довольно часто. Давайте разберемся – какие права в этом случае есть у индивидуального предпринимателя? Из чего состоит процедура возвращения своих денежных средств?

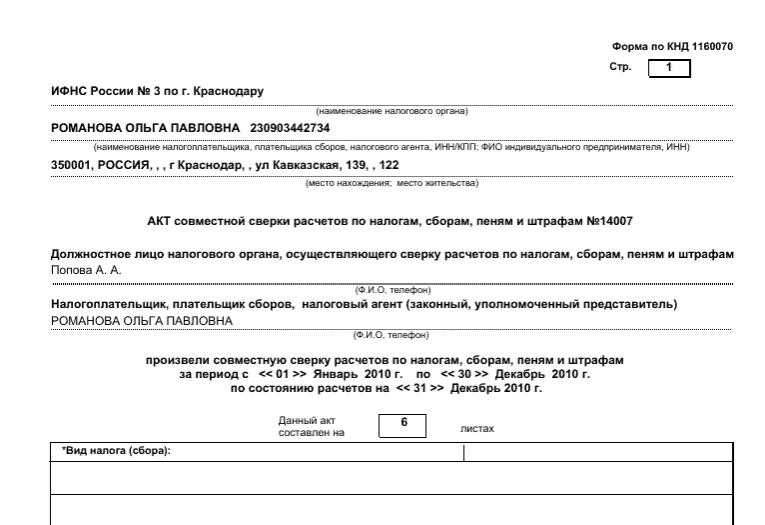

Образец акта сверки с налоговой инспекцией в 2020 году

- название компании;

- ФИО ответственного сотрудника;

- название отделения налоговой;

- название документа;

- непосредственно просьбу о проверке;

- список оплаченных налогов и сборов, нуждающихся в проверке;

- способ передачи акта. Например, отправка почтой, лично в руки;

- дата оформления и автограф управленца фирмы.

Заявитель имеет право указать предпочтительный вариант передачи данного документа. Так, заявление можно отправить заказным письмом с уведомлением о получении. Также можно лично явиться в ФНС, чтобы передать документ. Но при этом нужно иметь с собой две копии. Одна передается инспектору, а на второй он ставит печать и подпись. Это является подтверждением того факта, что ответственное лицо приняло данное заявление.

Позиция налогоплательщика

По мнению общества, спорная переплата образовалась из-за принятия налоговым органом незаконных решений о зачетах излишне уплаченных (взысканных) налогов, о которых налогоплательщик не знал. Довод инспекции о пропуске срока обращения за возвратом общество считает не соответствующим действительности, так как общество узнало о переплате только после получения справки о состоянии расчетов. Через месяц после получения такой справки общество обратилось в инспекцию, а это значит, что срок обращения не нарушен.

Дополнительно общество представило для ознакомления решения арбитражных судов, в которых рассматривались подобные случаи.

Передача акта и сопутствующих документов в ФНС

Получение актуализированного акта сверки, его подписание и возвращение в налоговую

Если данные не совпадают, они указываются в акте. При этом его все равно нужно вернуть в налоговую. Инспектору необходимо устранить имеющиеся несоответствия. В распоряжении ответственного сотрудника имеется несколько дней, за которые он обязан составить обновленный акт. После этого документ снова передается в организацию. По сути, такие действия можно назвать уточнением проведенной ранее сверки.

Учет результатов процедуры

Независимо от результата проведения сверки, вся информация о ней должна фиксироваться на предприятии при помощи бухгалтерского учета. Это относится к различным хозяйственным операциям, однако преимущественно это касается зачетов платежей в государственный бюджет.

При наличии разногласий

Если главный бухгалтер обнаруживает несоответствие данных, он указывается сведения из документации фирмы. Они указываются напротив тех налоговых платежей, по которым имеются разногласия. Учитывая эту информацию, инспектор проверяет данные еще раз при помощи информационных систем. При необходимости ответственное лицо предприятия должно принести документы, подтверждающие уплату именно этих налогов.

Существует вероятность того, что инспектор просто ошибся. В этом случае он оформляет специальное уведомление. Также бывают ситуации, когда ошибся налогоплательщик. Например, в платежной квитанции неправильно указал КБК. Корректировочный акт это также должен отображать. По сути, при помощи такого документа инспектор указывает ошибку, которую допустил налогоплательщик. Эти ошибки должны быть исправлены. К примеру, организация должна составить корректировочную декларацию, оплатить недостающие взносы и штрафы.

Как получить акт сверки от налоговой инспекции

Акт сверки формирует налоговая инспекция. Налогоплательщику, чтобы его получить, необходимо сделать следующее:

Шаг 1: подать в свою ИФНС (пп. 11 п. 1 ст. 32 НК РФ, п. 3 Регламента ФНС):

- или заявление на бумаге в произвольной форме с просьбой о проведении сверки;

- или запрос с помощью размещенного на сайте ФНС сервиса «Личный кабинет налогоплательщика — юридического лица»;

- или запрос в электронном виде по ТКС. На запрос по ТКС ИФНС предоставит акт в электронном виде (Письмо ФНС от 30.10.2015 № СД-3-3/4090@).

Если вы не согласны с данными в электронном акте, то для устранения разногласий надо будет подать заявление о сверке в бумажном виде.

Получив ваше заявление, ИФНС не позднее пяти рабочих дней должна сформировать (распечатать) акт сверки со своими данными и пригласить представителя организации для вручения акта (либо направить акт по почте) (п. 3.4.3 Регламента ФНС).

Шаг 2: получить акт и сверить его данные со своими. При этом возможны два варианта развития событий.

- Если расхождений нет, то подписать акт с пометкой на последнем листе разд. 1 «Согласовано без разногласий». Первый экземпляр акта оставить у вас, второй — в ИФНС (п. 3.1.3 Регламента ФНС).

- Если обнаружены расхождения с данными ИФНС, то:

- в графе 4 разд. 1 акта рядом с указанными ИФНС суммами, с которыми вы не согласны, указать суммы по вашим данным;

- подписать акт на последней странице разд. 1 с пометкой «Согласовано с разногласиями»;

- передать подписанный экземпляр акта в ИФНС.

Получив акт с разногласиями, ИФНС проверит свои данные по внутренним информационным ресурсам и предложит вам представить документы, подтверждающие данные вашего учета (например, платежные поручения на уплату налога).

- Если ошибку допустили налоговики, то они должны ее устранить (п. п. 3.1.5, 3.1.6 Регламента ФНС). С веряются первичные документы компании и данные информационных систем в инспекции. В тот же день готовится служебная записка. В течение 5 рабочих дней на основании записки ошибка исправляется.

- Если причина расхождений — ваши ошибки, допущенные, например, при заполнении декларации или платежного поручения, то ИФНС известит вас о том, какая именно ошибка повлекла за собой расхождение данных (инспектор позвонит или направит вам уведомление) (п. 3.4.6 Регламента ФНС). Устранить допущенные вами ошибки можно, подав уточненную декларацию, уточнив налоговые платежи, доплатив налог и т.п.

После анализа расхождений и их устранения ИФНС подготовит и передаст вам новый акт сверки и согласует дату его подписания (п. п. 3.1.6, 3.1.7 Регламента ФНС).

- Если расхождения устранены полностью — представитель организации и инспектор подписывают акт с пометкой на последнем листе разд. 1 «Согласовано без разногласий». В разд. 2 акта будет запись, что в результате совместной сверки расхождения устранены.

- Если расхождения не устранены — представитель организации подписывает акт с пометкой на последнем листе разд. 1 «Согласовано с разногласиями». В разд. 2 акта вы можете указать причины разногласий и свои предложения по их устранению.

Совет: всегда возвращайте подписанный акт сверки в ИФНС. В инспекциях есть негласное правило о том, что новый акт компаниям не выдается до тех пор, пока они не сдадут подписанный предыдущий.

Срок проведения сверки и подписания итогового акта не должен превышать 15 рабочих дней со дня получения ИФНС вашего заявления о сверке (п. 3.1.2 Регламента ФНС). Однако на практике редко удается завершить сверку в этот срок.

Если сверка проводится при реорганизации или ликвидации компании, то акт составляется в двух экземплярах — один для компании, другой для ИФНС. Причем налоговая не примет окончательного решения, пока не получит акт сверки. Если же сверка нужна для перехода в другую инспекцию, то актов три — для компании, для «старой» и «новой» инспекции.

среда, 25 августа 2010 г.

Должны ли налоговики учитывать переплату налога при проверках? Есть вопрос.

Вопрос старый, но мне казалось, что он уже решен, а вчера приезжает к нам наш клиент и рассказывает о своей ситуации: налоговая инспекция во время выездной налоговой проверки выявила переплату налога, но в акте этот эпизод не отразила. Налогоплательщик в возражениях на акт это обстоятельство, естественно, отмечает, просит учесть, и соответственно пересчитать недоимку, а также учесть при определении пени и штрафа по ст.122 НК РФ. Налоговая в отказ. Доводов у них несколько, привожу в озвученной налоговиками последовательности: 1) мы не аудиторская фирма; 2) считать вам переплату мы вам не обязаны; 3) подавайте «уточненку». И самый главный довод примерно такой: «Пошли нафиг, Кодексом это не предусмотрено, чтобы мы переплаты тут учитывали» (вот ведь как Кодекс знают хорошо, можно только порадоваться). Насколько же прав налоговый орган?

Мне кажется, что налоговый орган полностью не прав. Во-первых, действительно НК РФ прямо не предусмотрено положения о том, что «налоговый орган обязан учитывать переплату». Однако открываем Приказ ФНС РФ от 25.12.2006 № САЭ-3-06/892@, и читаем там подп. «б» п. 1.8.2 Приложения № 6 — «Требования к составлению акта налоговой проверки»: «. В акте должно обеспечиваться отражение всех существенных обстоятельств, относящихся к выявленным нарушениям, в том числе: . о правильности и полноте отражения финансово-хозяйственных операций в налоговом учете; об источниках оплаты произведенных затрат; об обстоятельствах, исключающих применение мер ответственности за совершение налогоплательщиком нарушения и т.д. «. Как же можно читать это положение иначе, чем то, что «переплата должна быть не только учтена при подведении итогов, но и она должна найти свое отражение в акте проверки»? Во-вторых, читаем дальше. «. п. 1.9. Итоговая часть акта выездной (повторной выездной) налоговой проверки должна содержать: сведения об общих суммах выявленных при проведении проверки неуплаченных (не полностью уплаченных (неудержанных и неперечисленных)) налогов (сборов); об исчисленных в завышенных размерах налогах (сборах) с разбивкой по налогам (сборам) и налоговым периодам, сведения о других установленных проверкой фактах нарушений (об исчисленных для целей налогообложения в завышенных размерах суммах убытков; о завышенных суммах налога на добавленную стоимость, предъявленных к возмещению из бюджета (при наличии); о неудержании и неперечислении налогов и т.д.). В-третьих, я уже не говорю о том, что «переплата налогов» — это тоже нарушение законодательства о налогах и сборах, которое должно быть выявлено налоговиками и зафиксировано при подведении итогов проверки. В-четвертых, на стороне налогоплательщика и судебно-арбитражная практика. В частности, как было указано в Постановлении ВАС РФ от 05.10.2004 № 4909/04: «. если налогоплательщик в процессе рассмотрения арбитражным судом заявления налогового органа о взыскании с него недоимки по налогу на доходы физических лиц указывает на наличие у него права на налоговые вычеты, то это обстоятельство нуждается в проверке независимо от предварительного обращения налогоплательщика с соответствующим заявлением в налоговый орган«. Однако тут возникает один интересный вопрос. Газета «Ведомости» в своем номере от 11.03.2010 разместила информацию о том, что якобы, тройка судей ВАС, рассматривая спор компании Schlumberger с инспекцией ФНС № 1 по Сахалинской области сделала вывод о том, что во время проверок налоговый орган обязан учитывать переплату налогов, даже если компания этого не просит. Однако мои поиски этого судебного акта успехом не увенчались. Во всяком случае про такой налоговой спор между Schlumberger и Сахалинской налоговой нет информации ни на сайте ВАС, ни в базах данных «Гаранта» и «Консультант+». Мы обратились через сайт газеты к автору заметки Дмитрию Кузьмину, вдруг журналист что-то перепутал, однако ответа до сих пор не получили (журналисты любят жалиться, что они пишут обращения в органы власти, а их письма игнорируют, однако сами ведут себя не лучше). В связи с этим вопрос, может кто-то из читателей моего блога владеет более подробной информацией по этому делу или по этому вопросу? Давайте обменяемся мнениями.

В каком случае вернуть деньги не возможно

Случаются и такие ситуации, когда ИФНС выносит отказ по возврату переплаты налога. Довольно часто это связано с тем, что налогоплательщики пропускают установленные законодательством сроки исковой давности в виде трех лет – если переплата по налогу возникла по вине предприятия, одного месяца — когда, виновата в этом сама инспекция.

Здесь имеет большое значение доказательство времени обнаружения факта переплаты по налогу. Если налогоплательщик имеет возможность представить их, и они не выходят за рамки установленных сроков, то через судебное разбирательство можно добиться возвращения излишне оплаченного налога.

Информация Федеральной налоговой службы от 13 декабря 2019 г. “Верховный Суд РФ поддержал инспекцию в споре об исчислении трехлетнего срока для возврата излишне уплаченного налога”

17 декабря 2019

Верховный Суд РФ подтвердил, что организация утратила право на обращение с заявлением о возврате из бюджета переплаченной суммы налога по УСН по истечении трех лет. При этом моментом, когда налогоплательщик (ООО) узнал о факте переплаты налога, считается день его уплаты.

ООО было создано при реорганизации другой компании (ООО-1). Новая организация применяла УСН с объектом налогообложения «доходы». Впоследствии в отношении реорганизованной компании была проведена выездная проверка. По ее итогам инспекция установила, что ООО-1 занижало свои доходы и получало необоснованную налоговую выгоду путем дробления бизнеса. Поэтому налоговый орган доначислил ему налоги по общей системе. Судебный акт по делу о дроблении бизнеса был вынесен в 2018 году. После этого ООО-1 уплатило всю сумму доначисленного налога.

По итогам деятельности за 2013 — 2015 годы ООО уплатило налог по УСН. В 2018 году оно представило в налоговый орган уточненные налоговые декларации по УСН за указанный период, где отразило отсутствие доходов и снизило до нуля сумму налогов к уплате. Инспекция отказала ООО в возврате излишне уплаченного налога по УСН за 2013 и 2014 годы, так как налогоплательщик пропустил установленный НК РФ трехлетний срок для обращения с таким заявлением.

Налогоплательщик не согласился с этим решением и обратился в суд. Он посчитал, что моментом, когда ООО узнало о факте излишней уплаты налога считается дата принятия судебного акта по делу о дроблении бизнеса. Следовательно, трехлетний срок для обращения с заявлением о возврате суммы излишне уплаченного налога не был пропущен.

Суды трех инстанций отказали ООО и признали правомерными выводы инспекции. Так, из состава ООО-1 было выделено несколько компаний, в том числе налогоплательщик, которые применяли специальные налоговые режимы. Они не занимались хозяйственной деятельностью самостоятельно и находились под организационным и финансовым контролем реорганизованной компании. Суды также указали, что налогоплательщик не представил доказательства наличия объективных препятствий, которые помешали ему вернуть излишне уплаченный налог в установленный срок. При этом моментом, когда ООО узнало о факте излишней уплаты налога, не может считаться дата принятия судебного акта по делу о дроблении бизнеса. Суды отметили, что ООО достоверно знало об этом при уплате налога за 2013 и 2014 годы. Следовательно, трехлетний срок для обращения с заявлением о возврате суммы излишне уплаченного налога за этот период пропущен.

Налогоплательщик обратился в Верховный Суд РФ, который отказал ему в передаче кассационной жалобы для дальнейшего рассмотрения.