Порядок действий

При обнаружении лишних средств в первую очередь налогоплательщику потребуется заполнить заявление на возврат средств в то отделение налоговой службы, в котором индивидуальный предприниматель, физическое или юридическое лицо стоят на учете. Содержание его должно быть следующим:

- Наименование органа, куда направлено заявление с указанием ФИО и должности начальника отделения.

- Отражение имени заявителя или наименования организации.

- Указание причины оформления заявления – факта, что образовалась лишняя сумма, а также того, сколько именно было начислено или вычтено ошибочно;

- Отражение непосредственной просьбы вернуть лишние средства.

- Указание реквизитов счета, на который должны быть перечислены деньги.

- Отражение списка документации, которая приложена к поданному заявлению.

Документ можно перенаправить следующими способами:

- посредством личного посещения отделения налоговой службы;

- через доверенное лицо. В таком случае обязательно потребуется оформление нотариально заверенной доверенности;

- отправкой через Почту России;

- через личный кабинет налогоплательщика.

К оформленному заявлению прикладываются документы, на основании которых можно судить о том, что лишние средства на самом деле были перечислены на счет.

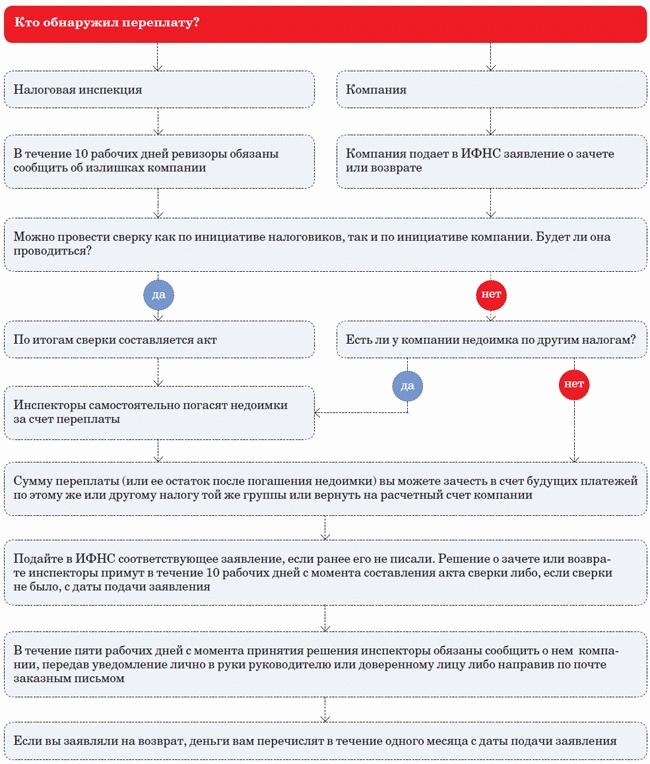

После того, как заявление было направлено, в течение 10 дней сотрудники налоговой службы должны рассмотреть заявление и вынести по нему соответствующее решение. Далее в течение 5 рабочих дней будет направлено оповещение, оформленное по итогам рассмотренного заявления.

Способы оплаты налога в личном кабинете

При необходимости оплатить налог или задолженность гражданин вправе воспользоваться сервисом. Услуга по уплате средств и отправки отчета предоставляется службой бесплатно. Сотрудники службы предлагают два метода оплаты сбора:

- Сервис «Заплати налоги. Здесь резидент вправе уплатить не только сборы, но страховые отчисления и госпошлины. Программа позволяет вносить средства за себя и третьих лиц. Алгоритм использования сервиса «Заплати налоги» по уплате средств:

- Согласиться с обработкой личных данных, нажав галочку в соответствующей ячейке и нажать на кнопку «Далее».

- Выбрать тип сбора: сбор на собственность физлиц, земельный, транспортный, НДФЛ, единый, страховые отчисления в ПФР, ОМС, по ВНиМ. В примере выберем НДФЛ.

- Определить категорию НДФЛ: согласно бланку 3-НДФЛ либо работниками-иностранцами, которые трудятся в России. Выберем — 3-НДФЛ.

- Выбор вида платежа: сбор, пени, штраф — непосредственно сбор (налог).

- Ввести сумму и нажать «Далее».

- Заполнить реквизиты ИФНС и плательщика. В сведениях о плательщике ИНН обязательно к заполнению при электронной оплате на сайте ФНС. Если поле не оформить, то можно будет только распечатать готовую платежку.

- Нажать на красную кнопку с надписью «Оплатить».

- Выбрать тип оплаты. При оплате через ЛК выбираем карточку или банковскую организацию.

- Если выбран вариант «карта», то в появившемся окне согласиться на обработку сведений нажатием галочки и нажать «Оплатить». Затем ввести реквизиты карты и нажать на кнопку «Оплатить ХХХХ рублей», где вместо Х указана сумма. Если выбран банк, то сервис автоматически переводит на страницу банка, где необходимо ввести логин от ЛК и подтвердить операцию.

- На сайте Госуслуги. Инструкция по оплате через портал Госуслуг:

- Войти в личный аккаунт на портале ФНС.

- Заполнить платежку способом выше.

- В последнем пункте при выборе типа уплаты нажать на кнопку с помощью сайта организации и выбрать Госуслуги. Затем программа автоматически переведет на сайт Госуслуг, где по реквизитам счёта или карты резидент вправе внести налоговую сумму.

- Через вкладку Мои налоги:

- Открыть на главной странице вкладку Мои налоги.

- Выбрать сбор, который нужно оплатить и нажать на эту строку.

- Выбрать метод оплаты: банковской картой, через сайт кредитной компании или сформировать платежку. Выберем карточку банка.

- Согласиться с обработкой сведений поставив галочку. Затем нужно нажать на кнопку «Оплатить».

- Ввести реквизиты карточки, нажать оплатить.

Выбирая способ оплаты через сайт специализированной компании, программа переведет на страницу фирмы, где также нужно заполнить реквизиты и нажать кнопку с соответствующим текстом.

Когда вернуть излишне уплаченный налог

Если плательщик решил вернуть средства на личный счет либо карту, нужно заполнить соответствующую . Заявление оформляется на портале в личном аккаунте двумя способами:

- Через услугу заполнить 3-НДФЛ. После отправки декларации сразу предлагается написать заявление.

- Воспользоваться сервисом «Распорядиться переплатой». Услуга предоставляется во вкладке Жизненные ситуации, где переплата оформляется в пару шагов.

Стоит ли писать заявление?

После того как гражданин направил бланк 3-НДФЛ в ФНС, откроется окно с предложением заполнения заявки. Но в этот момент оформлять бланк нежелательно, так как сумма еще не утверждена налоговой. Дело в том, что при перерасчете или в процессе камеральной проверки может обнаружиться ошибка и в возмещении средств придет отказ. А вот когда камеральная проверка окончена, можно заполнить заявление и направить в налоговый орган. Также стоит помнить, что после направления заявки средства поступят не сразу. Для рассмотрения налоговиками установлены сроки.

Проведение взаимозачета

Довольно часто ошибочное начисление средств возникает по налогу на доход физических лиц. В такой ситуации плательщики часто используют его для зачета других платежей, среди которых законодательно допускается использовать следующие:

- НДС;

- УСН;

- ЕНВД;

- Штрафы по перечисленным налогам (за несвоевременную уплату или недоимку);

- Налог на прибыль.

В случае возникновения переплаты по пене, перечисленной в счет НДФЛ, согласно регулирующему законодательству погашение этого же сбора, по отношению к какому и образовалась лишняя сумма, допускается только в следующем периоде. При этом налогоплательщик также может осуществить зачет требуемой величины в счет других налогов, по которым образовалась недоимка или же по определенным причинам возникли пеня или штраф.

Если плательщик налога имеет переплату по любому другому налогу федерального значения, то принимать меры стоит только через 10 дней после ее образования – обычно в такой срок ошибка обнаруживается автоматически и осуществляется перерасчет.

Итак, излишне выплаченные средства по налогам и удержаниям в отношении граждан, индивидуальных предпринимателей или юридических лиц не должны становиться поводом для беспокойства. При обнаружении ошибки сотрудники налоговой службы самостоятельно осуществят перерасчет или переведут средства в счет погашения будущих платежей. При возникновении необходимости устранить такой недостаток следует знать, что законодательно определен срок давности для решения таких вопросов – налогоплательщик может обратиться с заявлением на протяжении 3 лет с момента возникновения переплаты.

Возможность возврата

Оформление возврата ошибочно выплаченных денег можно в следующих случаях:

- если у налогоплательщика была выявлена переплата в связи с тем, что он обрел статус налогового резидента РФ;

- при условии, что работодатель, удержавший определенную сумму, в момент обнаружения лишних денег на счету уже прекратил существование. Такой вариант чаще всего наблюдается в случае, когда фирма была ликвидирована;

- в случае ошибочного проведения удержаний с лица из нескольких его доходов. К такому случаю можно отнести ситуации удержания НДФЛ с пенсий, которые выплачивались на основании заключенных договоров с Негосударственным Пенсионным Фондом.

***

Теперь настало время подвести итог изложенному.

Первое и главное: факт переплаты (в части «излишне уплаченной суммы налога») может быть установлен и документально подтвержден только по итогам или взаимной сверки расчетов, или камеральной налоговой проверки. Юридически значимыми документами, подтверждающими факт (и сумму) переплаты, являются – в первом случае акт сверки расчетов; во втором – налоговая декларация, прошедшая без замечаний камеральную налоговую проверку. А вот факт «излишне взысканной суммы налога» подтверждается вступившим в законную силу решением вышестоящего налогового органа или судебным актом.

Второе: если налоговый орган обнаружит факты, свидетельствующие о возможной переплате, в том числе в ходе каких-либо иных мероприятий налогового контроля (помимо налоговой проверки), должностные лица налогового органа обязаны руководствоваться и организовать проведение совместной сверки расчетов с налогоплательщиком. По итогам которой и фиксируется факт переплаты.

Никакие иные документы не могут являться достаточным основанием для установления факта переплаты, так как будут нарушены права и законные интересы налогоплательщика – «кредитора» в данном правоотношении.

Когда возникает переплата

Переплаты авансовых платежей по налогу на прибыль возникают у компаний в таких ситуациях:

- Компания уплачивает каждый месяц авансовые платежи. Налог на доходы, который был начислен по результатам квартала, на протяжении какого данные платежи производились, получился меньше размера авансовых плат. Либо же компания по результатам квартала не получала дохода, а только убытки.

- Компания предъявила точную декларацию по доходам за минувший период с понижением размера начисленной ставки либо с подменой дохода на ущерб.

- Компания во время уплаты допустила ошибку технического характера и перевела в казну сумму, большую указанной в декларации.

Внимание! Уточнённая декларация может быть не подана, когда после правок налог для перечисления не уменьшен, и наоборот, если уменьшен – «уточнёнка» никуда не делась.