Правила заполнения заявления

НК РФ не предлагает четкой инструкции по заполнению формы на возмещение. Чтобы сдать заявление с первого раза, предлагаем небольшую шпаргалку.

Прежде всего, следует обратить внимание на общие правила внесения информации:

- Данные вписываются печатными буквами от руки либо в Word или Excel.

- Заявление распечатывается в 2-х экземплярах.

- Обязательные атрибуты — подпись заявителя и печать при необходимости.

- Пустые клетки можно оставлять незаполненными, либо ставить прочерки.

Последний пункт может вызывать разночтения у сотрудников различных налоговых инспекций, поэтому желательно предварительно уточнить как корректно «обращаться» с незаполненными строками.

Заявление состоит из 3 страниц. Наибольшая смысловая нагрузка приходится на первый лист. Именно он и вызывает максимальное количество вопросов по внесению данных.

Уточнения по заполнению 1-ой страницы:

- В правой верхней части листа, следует указать сведения о заявителе: для физлиц или ИП — ФИО, ИНН и адрес прописки;

- для юрлиц — название компании, ИНН, КПП и юридический адрес.

Номер заявления проставляет налогоплательщик: если бланк на возврат подается впервые, ставится цифра «1» и так далее по возрастающей.

О коде налоговой службы ИП и организации осведомлены в силу регулярного предоставления отчетности. Физлица могут узнать код на сайте налоговой инспекции.

Название налогоплательщика: наименование компании либо ФИО для физлиц или ИП.

№ статьи НК — 78.

Основание для возмещения налога:

- излишне уплаченный;

излишне взысканный;

подлежащий к возмещению.

Сумма переплаты пишется цифрами исходя из расчетов налогоплательщика.

Налоговый период (вместе с аббревиатурой ставится номер месяца, квартала или полугодия и текущий год):

- ГД — год;

МС — месяц;

КВ — квартал;

ПЛ — полгода.

Информация о коде по ОКТМО находится на сайте Федеральной налоговой службы.

Наименование кода КБК желательно уточнить в налоговой.

Количество страниц — 2 или 3 в зависимости от необходимости заполнения третьего листа.

Подтверждающие документы — перечислить документы, сопровождающие заявление.

Достоверность предоставленных сведений может подтвердить:

- руководитель организации;

ИП;

физическое лицо;

представитель по доверенности.

Заполнение второй страницы:

- Если нет необходимости указывать ФИО, следует поставить прочерк либо оставить пустую клетку.

- В реквизитах банка прописью указать наименование счета — текущий, карточный и т.д.

- В качестве получателя указать полное наименование организации или ФИО физлица.

- Подтверждающие документы: как правило, пишется код паспорта — 21.

Лист №3 заполняют физлица, не являющиеся ИП.

Если на первой странице заявитель внес данные по ИНН, он освобождается от заполнения этого листа. В случае актуальности 3 страницы нужно внести паспортные данные и сведения о месте жительства.

Под заявлением ставится дата и подпись. Если оно предоставляется в электронном виде, необходима соответствующая электронная подпись.

В качестве удостоверяющих факт переплаты бумаг может быть прикреплен любой документ, свидетельствующий об ошибочном перечислении средств.

Для придания заявлению на возврат «увесистости», следует приложить подтверждающие документыArray

В каком случае переплату можно вернуть

Заявление на возврат излишне уплаченного налога можно подать лишь в ситуации, когда с этим согласны инспекторы и об этом знает компания. Если факт переплаты налога был выявлен инспектором, он должен сообщить компании об этом в срок 10 дней. В этом случае организация получает письмо о возврате налога из ифнс. Когда же фирма сама заявляет о возникновении лишних уплаченных сумм, она должна быть готова предоставить все необходимые для подтверждения документы.

При принятии решения налоговая также учитывает, что возврат ошибочно уплаченного налога должен быть произведен в установленные законодательством сроки.

Если переплата возникла по вине налогоплательщика, он должен оформить заявление о возврате излишне уплаченной суммы налога в течение трех лет с даты, осуществления данного платежа.

Если же налоговые органы списали ошибочно суммы налога, то для этого случая существует срок оформления заявления в течение одного месяца с даты, когда налогоплательщику стало известно об этом.

Внимание! ИФНС не произведет возврат денежных средств, если нарушены исковые сроки. Единственная возможность в этой ситуации вернуть деньги, это попытаться через суд доказать, что дата, когда фирме стало известно о переплате, относится к более поздним периодам

Зачет в счет предстоящих платежей

Если недоимки по другим налогам (сборам, пеням, штрафам) у организации нет, переплату можно зачесть в счет предстоящих платежей в бюджет. Такое решение налоговая инспекция принимает по заявлению организации. Предварительно могут назначить сверку расчетов с бюджетом.

Засчитывать переплату в счет будущих платежей по налогам (сборам, пеням, штрафам) других налогоплательщиков нельзя. Такой зачет Налоговым кодексом не предусмотрен (письмо Минфина от 06.03.2017 № 03-02-08/12572).

Как зачесть переплату после смены ИФНС

Смотря в каком периоде возникла переплата.

При смене адреса налоговая инспекция по старому месту учета организации передает в новую ИФНС ее учетное дело и карточки «Расчеты с бюджетом». В них инспекция отражает сальдо расчетов с бюджетом по состоянию на дату снятия организации с учета. Если у организации есть недоимка или переплата, новая ИФНС откроет карточки «РСБ» не только с ОКТМО по новому месту учета, но и с ОКТМО по старому адресу. Исключение – федеральные налоги и сборы, страховые взносы, которые в полном объеме зачисляют в доход федерального бюджета. Для них ОКТМО не обязательный признак. Это следует из разделов II, XI порядка, утвержденного приказом ФНС от 18.01.2012 № ЯК-7-1/9.

Текущие авансовые платежи

Суммы авансовых платежей налоговая инспекция по новому месту учета зачтет автоматически. Заявление о зачете переплаты не подавайте. Пени при этом не начисляют. Аналогичная позиция – в письмах Минфина от 15.03.2018 № 03-02-07/1/16043, ФНС от 01.08.2012 № ЕД-4-3/12772.

Например, организация на УСН перечислила авансовый платеж за I квартал по старому ОКТМО, а авансы за полугодие и девять месяцев – по новому. При уплате налога по итогам года налоговая инспекция учтет все авансовые платежи: и те, которые организация заплатила по старому месту учета, и те, которые перечислила по новому.

Переплата за предыдущие налоговые периоды

ИФНС не проведет зачет автоматически. Чтобы зачесть переплату в счет будущих платежей подайте заявление о зачете. Сделайте это заблаговременно, как минимум за 10 рабочих дней до срока уплаты налога, в счет которого хотите зачесть переплату. Иначе инспекция может начислить пени.

Но, если не подали заявление на зачет и налоговая инспекция начислила пени, их можно оспорить. Так, судьи считают, что если у организации есть переплата по тому же налогу, то говорить о задолженности нельзя в принципе. Она просто не возникает, поэтому привлечь к ответственности за неуплату налога по статье 122 НК в этом случае нельзя. Такие выводы можно применить и к пеням – нет задолженности, нет и пеней. Главное, чтобы сумма переплаты покрывала размер очередного платежа (п. 20 постановления Пленума ВАС от 30.07.2013 № 57).

Документы на вычет через работодателя при покупке недвижимости

Список документов на вычет при получении вычета у работодателя Данный список Вы можете использовать для получения вычета при покупке недвижимости через работодателя. Вы можете скачать список в формате pdf, пройдя по этой ссылке.

Заявление на вычет (у работодателя) работодателю Вы можете заявления для работодателя (или иного налогового агента) в формате doc, пройдя по этой ссылке. При помощи этого заявления, получив предварительно в налоговой инспекции уведомление о праве на вычет, вы сможете получить вычет у своего работодателя.

Заявление на вычет (у работодателя) в инспекцию Вы можете заявления для налоговой инспекции в формате doc, пройдя по этой ссылке. При помощи этого заявления, Вы сможете получить в налоговой инспекции уведомление о праве на вычет. Далее, с уведомлением о праве на вычет, Вы сможете получить вычет у своего работодателя (или иного налогового агента).

Соглашение о разделе вычета при общей совместной собственности можно использовать такое же, как при вычете через налоговую инспекцию (выше).

Можно ли вернуть налоговую переплату

Вернуть излишнюю сумму платежей в налоговую можно, вот только налоговики не стремятся посодействовать плательщикам в этой процедуре. Перед обращением в ИФНС необходимо проверить, есть ли у организации штрафные санкции, пени или недоимки, заказав действительный на дату переплаты акт сверки в территориальной инспекции.

Если неустоек не обнаружено, необходимо составить заявление о возврате суммы излишне уплаченного налога. Инспекция возвращает денежные средства в течение одного месяца с официальной даты обращения.

Бюджетники отображают в бухгалтерском учете следующей проводкой:

Дт 0 201 11 510 Кт 0 303 00 730 («Расчеты по платежам в бюджеты» (030301730, 030302730, 030305730 — 030313730)).

Одновременно поступление следует отразить на забалансовом счете 18 (КОСГУ 290).

Для НКО проводка: Дт 51 Кт 68.

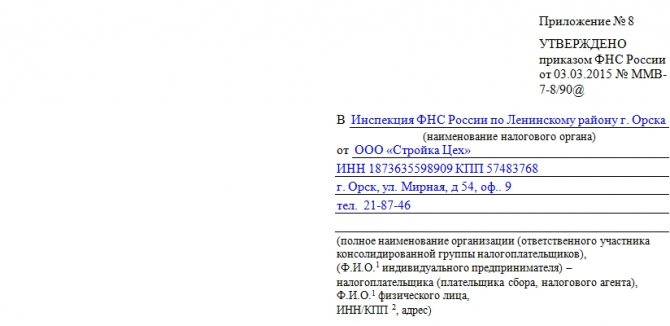

Образец заявления о возврате суммы излишне уплаченного налога

Сначала в верхней правой части документа указываются сведения об адресате заявления и его авторе. Здесь указывается название и номер конкретной налоговой службы, а также информация о налогоплательщике:

- Если речь идет об ИП или любом другом гражданине РФ, то достаточно указать его персональные данные:

- фамилию-имя-отчество,

- ИНН,

- адрес местожительства (в соответствии паспортом)

- и контактный телефон (на случай, если налоговику понадобятся каике-то разъяснения).

- Если заявление составляется от лица организации, то нужно написать:

- ее полное наименование,

- ИНН,

- КПП (в соответствии с учредительными документами),

- юридический адрес

- и также телефон для связи.

Основная часть документа касается излишне оплаченного налога.

- Сначала тут указывается ссылка на статью закона, разрешающую возврат переплаченных сумм.

- Затем следует отметить характер переплаты: были деньги уплачены в добровольном порядке или взысканы, а также наименование налогового сбора.

- После этого вписывается тот налоговый период, за который произошла переплата и указывается код налога по КБК (код бюджетной классификации) – он имеет периодически меняемые индивидуальные показатели по каждому налогу и код ОКТМО (зависит от той территории, в которой производился налоговый платеж).

- Далее цифрами и прописью в бланк вносится та сумма, которую налогоплательщик считает излишне уплаченной и реквизиты счета для возврата:

- название обслуживающего счет банка,

- его корр. счет,

- БИК, ИНН, КПП,

- номер расчетного счета налогоплательщика.

- После этого в строке «Получатель» указывается фамилия-имя-отчество ИП или гражданина либо название организации, подающей заявление.

- В завершение на бланке необходимо поставить дату и подписать его.

Заявление о зачете налога

Согласно статьи 78 НК РФ суммы уплаченного излишне налога, пени, авансового платежа, штрафа и других сборов возможно зачесть в счет будущих платежей по такому или другим налогам, а также применять для погашения недоимки по прочим обязательным отчислениям, штрафам и пеням за налоговые правонарушения. Данные выплаты также можно просто возвратить налогоплательщику.

Налоговая служба обязуется за 10 дней от дня обнаружения налогоплательщика уведомить о всех фактах и сумме лишней уплаты сборов и налогов. В таких случаях проводят иногда совместную сверку расчетов по сборам, налогам, штрафам и пеням.

Чтобы сделать зачет излишне уплаченной суммы налога, как например с зачетом минимального налога при УСН, налогоплательщику необходимо подать в налоговый орган заявление на зачет налога. Такое заявление составляют в произвольной форме. Но здесь предлагается скачать бланк заявления о зачете налога, рекомендуемый федеральной налоговой службой ФНС РФ

Заявление налогового зачета примут, когда зачитываемая сумма направлена в тот же бюджет, куда сделана выплата. Время действия обращения о зачете — не больше трех лет от дня уплаты данной суммы.

Необходимо в заявлении указать:

- ИНН заявителя,

- сумму уплаченного излишне налога;

- тип налога, по которому необходимо осуществить зачет.

Кроме заявления на зачет налога, необходимо предоставить платежные документы, которые свидетельствуют об излишней уплате, акт сверки, уточненную декларацию.

По сути дела заявление на зачет налога — это официальное обращение налогоплательщика в налоговую службу Российской Федерации в отношении зачета налога. Заявление на зачет, в отличие от жалобы, не связано с нарушением его законных интересов и прав и не содержит просьбы устранить таковое нарушение, а направлено исключительно на реализацию интересов и прав заявителя или устранение каких-либо недостатков в работе предприятий, организаций, учреждений. 3аявление на зачет налога подается в письменной форме, которые утверждены ФНС РФ и скачать их можно по ссылкам ниже. Порядок их рассмотрения аналогичен тому, как рассматриваются жалобы.

ФНС обновила форматы заявлений о зачете и возврате переплаты по налогам

ФНС утвердила новые электронные форматы заявлений о зачете и возврате излишне уплаченных налогов. Соответствующий приказ от 18.03.2019 № ММВ-7-8/153@ опубликован на официальном сайте ФНС .

- рекомендуемый электронный формат представления заявления о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа);

- рекомендуемый электронный формат представления заявления о зачете суммы излишне уплаченного (подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа).

Прежние форматы, утвержденные приказом от 23.05.2017 № ММВ-7-8/478@, упраздняются.

В «1С:Предприятии 8» форматы заявлений о зачете и возврате излишне уплаченных налогов будут поддержаны с выходом очередных версий. О сроках можно узнать в «Мониторинге изменений законодательства» .

Налоги и взносы подлежат возврату в течение одного месяца со дня получения заявления от налогоплательщика. Само заявление о возврате суммы излишне уплаченного налога можно подать в течение трех лет со дня уплаты указанной суммы.

При переплате налога по вине плательщика трехлетний срок исчисляется со дня уплаты налога, а в случае взыскания — со дня, когда плательщику стало известно о переплате (п. 3 ст. 79 НК РФ).

Пропуск налоговиками месячного срока для возврата налога повлечет начисление процентов на сумму несвоевременно возвращенного налога. Налог подлежит возврату плательщику с уже начисленными на него процентами.

Как подать заявление в ИФНС

Для возврата излишних денежных средств, перечисленных в бюджет в качестве оплаты обязательств по налогу, налогоплательщику придется предоставить заявление в отделение налоговой службы:

- При личном обращении в налоговую или через законного представителя на основании генеральной доверенности;

- Посредством интернет-портала налоговой службы при наличии доступа в личный кабинет налогоплательщика. Доступ можно получить при обращении в многофункциональный ;

- Посредством почтовой службы отправив на адрес налоговой службы заказное письмо.

Это важно знать: Госпошлина за исковое заявление в арбитражный суд: как вернуть

Заявления о зачете и возврате суммы излишне уплаченного налога. Новые формы с 2019 г.

Налогоплательщик имеет право вернуть излишне уплаченный или излишне взысканный налог (а также сбор, взнос, пеню или штраф). Об этом сказано в статье 78 НК РФ.

Для того чтобы вернуть сумму излишне уплаченного налога необходимо отправить в налоговый орган заявление о возврате. С 09 января 2019 года применяется новая форма заявления о возврате налога (скачать бланк).

Для того чтобы зачесть сумму излишне уплаченного налога необходимо отправить в налоговый орган заявление о зачете. С 09 января 2019 года применяется новая форма заявления о зачете налога (скачать бланк).

С заявлением о возврате или о зачете излишне уплаченного налога можно обратиться не позднее трех лет с момента уплаты налога. Если срок будет пропущен и налогоплательщик не представит заявление о зачете или возврате излишне перечисленного (взысканного) налога, то возможность вернуть (зачесть) денежные средства в обычном порядке будет утеряна. Зачесть сумму излишне перечисленного налога можно также в счет будущих платежей по этому налогу.

Налоговый орган должен принять решение о зачете (возврате) суммы налога не позднее 10 дней со дня получения заявления от налогоплательщика или с момента подписания акта совместной сверки с налогоплательщиком.

Налоговый орган в течение 5 дней сообщает налогоплательщику о принятом решении о зачете (возврате) налога или об отказе в зачете (возврате) налога.

В течение одного месяца с момента подачи налогоплательщиком заявления на возврат излишне уплаченной суммы налога налоговый орган обязан вернуть эту сумму.

В случае если возврат суммы излишне уплаченного налога будет осуществлен позже одного месяца, то налоговый орган начисляет проценты налогоплательщику за каждый календарный день нарушения срока возврата.

Бухгалтерские услуги для ООО, ИП и физических лиц от практикующего бухгалтера. Звоните по тел.: (495) 661-35-70!

Как отправить заявление

Переправить заявление в налоговые органы можно несколькими путями:

- Самый простой и надежный – доехать до местной налоговой и отдать заявление инспектору лично, из рук в руки.

- Можно передать заявление с представителем, на которого будет написана заверенная должным образом доверенность.

- Отправить заявление через почту России с описью вложения заказным письмом с уведомлением о вручении.

- В последние годы, в связи с бурным развитием электронного документооборота, стала получать распространение отправка документации в государственные службы через Интернет. Заявление о зачете сумм излишне отправленного налога также можно отослать таким образом, но только при условии, что у предприятия есть зарегистрированная официально электронная цифровая подпись.

Как вернуть деньги

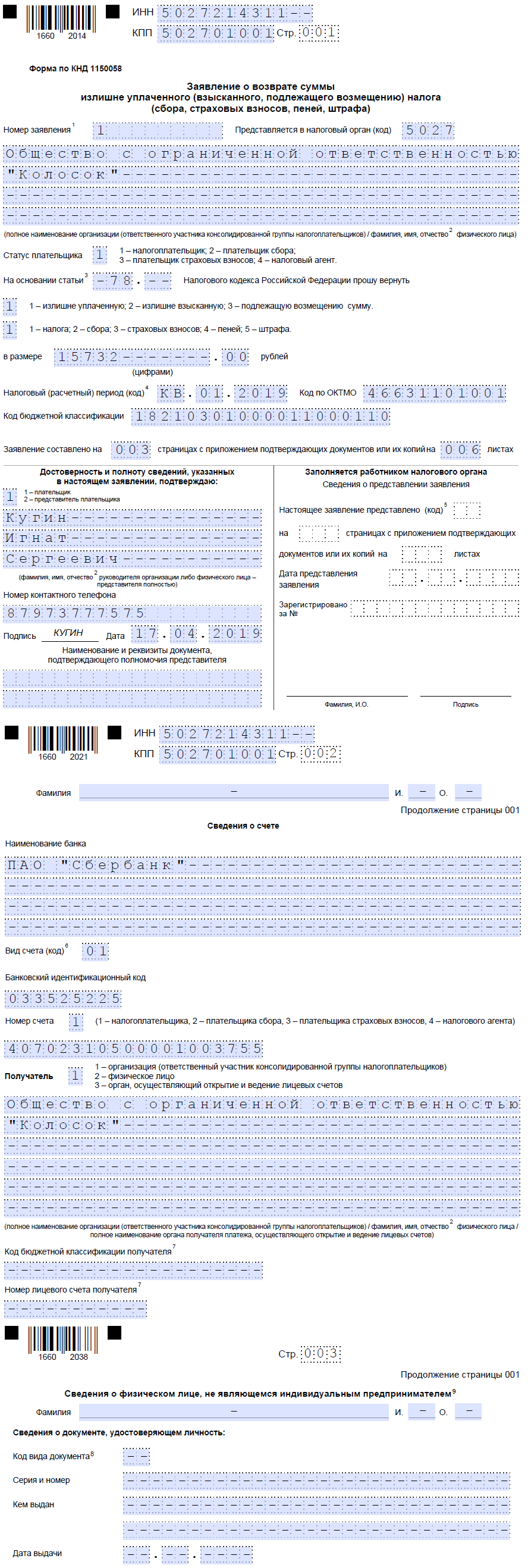

Если предприниматель (компания) решил вернуть сумму переплаты, ему надо воспользоваться другой формой из приказа ФНС от 14.02.2017 № ММВ-7-8/, предложенной в приложении № 8. В нем содержится бланк для возврата лишней суммы.

Правила заполнения этого документа примерно такие же. Поэтому детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «Колосок» переплатило НДС за первый квартал 2020 года на сумму 15 732 рубля и теперь хочет вернуть ее. Вот как будет выглядеть обращение руководителя ООО.