Как заявить о зачете

Заявления о зачете подайте по форме, утвержденной приказом ФНС от 14.02.2017 № ММВ-7-8/182.

В заявлении есть строка для указания суммы, направляемой в счет погашения недоимки. Однако на момент подачи такого заявления вы можете и не знать точную сумму недоимки, в счет которой предполагается зачет. Например, если подаете заявление до составления налоговой декларации.

Если сумму долга перед бюджетом не знаете, то сумму предстоящего платежа, в счет которого организация просит зачесть переплату, в заявлении можете не указывать (письмо Минфина от 02.09.2011 № 03-02-07/1-315). После того как размер недоимки станет известен, инспекция направит всю сумму имеющейся переплаты на ее погашение.

В какую налоговую инспекцию обращаться

Заявления о зачете налогов, излишне уплаченных в региональные бюджеты по местонахождению обособленных подразделений организации, можно подавать как в налоговую инспекцию по местонахождению организации, так и в налоговые инспекции по местонахождению обособленных подразделений (письмо ФНС от 19.11.2010 № ЯК-37-8/15939).

Какими способами можно подать заявление

Заявление можно подать:

- на бумажном носителе. Заявление должен подписать руководитель или представитель организации;

- в электронном виде по телекоммуникационным каналам связи с усиленной квалифицированной электронной подписью. Рекомендуемый электронный формат заявления утвержден приказом ФНС от 23.05.2017 № ММВ-7-8/478.

В течение какого срока можно заявить

Заявление о зачете организация может подать в течение трех лет с момента уплаты излишней суммы налога. Налоговая инспекция должна принять решение о зачете в течение 10 рабочих дней с момента получения заявления от организации. Такой порядок предусмотрен пунктами 4 и 7 статьи 78 НК.

Если планируете зачесть переплату в счет предстоящих платежей (по тому же или другому налогу), то заявление о зачете лучше подать заблаговременно. Как минимум за 10 рабочих дней до срока уплаты налога, в счет которого хотите зачесть переплату. В противном случае инспекция может начислить пени.

Налог считается уплаченным со дня вынесения инспекцией решения о зачете (подп. 4 п. 3 ст. 45 НК). В свою очередь, инспекция принимает решение в течение 10 рабочих дней со дня, когда получит от организации заявление о зачете (п. 4 ст. 78 НК). Если подать заявление слишком поздно (например, накануне или в последний день уплаты налога, в счет которого планируется зачесть переплату), то проверяющие могут не успеть с зачетом. И тогда у организации возникнет недоимка, а инспекция начислит пени за просрочку платежа до дня вынесения решения о зачете (подп. 4 п. 3 ст. 45, п. 3 ст. 75 НК).

Важно: если инспекция примет решение о зачете своевременно (в течение 10 рабочих дней с момента получения заявления), то оспорить пени не удастся. Ведь ее действия соответствуют законодательству

Аналогичные разъяснения есть в письмах Минфина от 02.08.2011 № 03-02-07/1-273, от 12.02.2010 № 03-02-07/1-62.

Заявление о зачете суммы излишне уплаченного налога

оформляется по специальной форме.

Как его заполнить и как осуществляется зачет, узнайте из нашего материала.

Правила осуществления зачета переплаченных налогов описаны в ст. 78 НК РФ. Откуда берется переплата и как ее выявляют, узнайте .

По закону разрешено зачитывать налоги одного вида (при этом КБК и вид бюджета — получателя налоговых платежей роли не играют):

- переплату по федеральному налогу (прибыль, НДС и др.) — в счет уплаты любого федерального налога;

- переплату по региональному налогу (имущество, транспорт и др.) — в счет уплаты любого регионального налога;

- переплату по местному налогу (например, земельному) — в счет уплаты этого налога.

Использовать зачетную процедуру возможно также в отношении переплаченных страховых взносов.

С 2019 года допускается проводить зачет только внутри страхвзносов одного вида (например, переплату по взносам в ПФР разрешается зачитывать только в счет предстоящих платежей по ним же). Чтобы провести зачет, вам необходимо позаботиться о направлении контролерам заявления о зачете суммы излишне уплаченного налога.

Как это сделать, расскажем в следующем разделе.

Переплаченную в бюджет сумму может найти сам налогоплательщик или надзорный орган.

Если первыми ее нашли контролеры, они вам обязаны об этом сообщить письменно в течение 10 дней со дня установления факта переплаты (п. 5 ст. 78 НК РФ). Если же переплаченную сумму вы нашли самостоятельно, для проведения зачета нужно отправить налоговикам заявление.

Видеопособие по общим правилам оформления заявления находится .

Ниже представлен образец заполнения заявления. Заявление рассматривается контролерами, а результат сообщается налогоплательщику:

- в течение 10 дней с того дня, когда оно им поступило;

- со дня подписания акта сверки по налогам (если сверка инициирована вами).

Ознакомьтесь с регламентированной формой ответа налоговиков.

Зачет производится работниками той ИФНС, в которой вы зарегистрированы.

Чтобы зачесть переплаченные налоговые суммы, оформите заявление. После рассмотрения инспекторами заявления о зачете суммы излишне уплаченного налога они примут соответствующее решение. Формы документов, участвующих в документообороте процедуры зачета, утверждены локальными нормативными актами налогового ведомства.

Что еще нужно знать

Еще раз стоит подчеркнуть, что, желая произвести зачет налога или другого платежа в бюджет, необходимо уточнить уровень бюджета. Переплата по местному налогу может быть направлена только в счет местных платежей (налогов, пеней и взносов). Сумма, ошибочно перечисленная в бюджет регионального уровня, может быть зачтена только как платеж в региональный (краевой, областной) бюджет. И, наконец, излишне произведенный платеж по налогу федерального уровня согласятся зачесть только в счет федерального налога, взноса или сбора.

Сама по себе процедура зачета излишне уплаченных средств не представляет никакой сложности. Взаимодействие с налоговыми органами также не вызывает проблем. Но заявление следует составить в точном соответствии с действующими правилами

Особенное внимание следует уделить реквизитам платежа, ведь от них зависит конечный адрес поступления суммы

Посмотрите видео. Зачет или возврат налога:

Документы на вычет через инспекцию при покупке недвижимости

Список документов на вычет при получении вычета в налоговой инспекции Данный список Вы можете использовать для получения вычета при покупке недвижимости через налоговую инспекцию. Вы можете скачать список в формате pdf, пройдя по этой ссылке.

Заявление на возврат налога (через налоговую инспекцию) Вы можете заявления на возврат налога для налоговой инспекции в формате doc, пройдя по этой ссылке. При помощи этого заявления, поданного вместе с декларацией, Вы сможете получить возвращенный налог от налоговых органов.

Заявление (соглашение) о распределении (разделе) вычета при общей совместной собственности, без процентов по ипотеке Заявление (соглашение) о распределении (разделе) вычета при общей совместной собственности, с процентами по ипотеке Вы можете заявления в формате doc, пройдя по этой ссылке. Не требуется ни нотариальное заверение этого документа, ни присутствие при подаче этого документа второго собственника (собственника, который не подает декларацию).

Как получить максимальный вычет быстро и просто?

Проще всего быстро подготовить правильные документы на максимальный возврат и подать эти документы с Налогией. С Налогией инспекция одобрит документы и их не придется переделывать. Вы получите правильные документы и консультацию эксперта. А потом сможете выбрать — отнести документы в инспекцию самому или подать онлайн.

Причины переплат по налоговым выплатам

Самые разные обстоятельства могут привести к переплате налога. Чаще всего это банальные ошибки при оформлении документов, которые допускают как бухгалтеры компаний, так и сами инспекторы налоговых служб. Например, неправильно указываются действующие налоговые ставки, не применяются льготы, не учитываются все необходимые значения при расчете налогооблагаемой базы и т.д.

Бывает, что налоговики списывают налог два раза – такое обычно случается, если одно юридическое лицо имеет несколько счетов. Также возможны ситуации, когда излишняя оплата налога происходит вследствие авансовых платежей, выплаченных своевременно.

В любом случае, вне зависимости от причины, приведшей к переплате налога, закон предусматривает возможность возврата суммы, выплаченной сверх необходимого. Для этого надо всего лишь подать в территориальную налоговую инспекцию соответствующее заявление.

Технология начисления процентов за задержку в выплате

Если налоговая не выплатила в течение 1 месяца согласованную сумму возмещения, налогоплательщик наделен правом затребовать применение штрафных санкций в виде пени за каждый день просрочки.

Формула начисления пени выглядит следующим образом:

Формула начисления пени

Где:

- С% — процентная сумма, на основании которой начисляется пеня;

- Св — размер налога к возмещению;

- Д — количество дней просрочки;

- СР — установленная ЦБР ставка финансирования;

- Д год — число дней в году.

С помощью этих данных легко вычислить сумму, которую ИНФС обязана заплатить налогоплательщику за просрочку с выплатой возмещения.

Что такое КБК

Под аббревиатурой КБК скрывается словосочетание «код бюджетной классификации». Вкратце раскрывая это понятие можно объяснить его так:

КБК – это многозначная, четырехступенчатая последовательность чисел, которая указывает всю информацию о произведенном платеже, путь, который он проходит, в том числе дает сведения о том, кто и куда оплатил средства, а также на какие цели они будут потрачены.

Например, если речь идет о налогах по УСН, то выплачивая их в бюджет, налогоплательщик указывает определенный КБК, опосредованно «покрывая» таким образом затраты, которые государство производит на работников бюджетной сферы: медицины, образования и т.п. (точно также и с другими сборами – все они имеет строго целевое назначение).

Если говорить более широко, то КБК позволяют отследить собираемость налогов по тому или иному направлению, делать необходимые мониторинги и с их учетом формировать и планировать будущие бюджетные траты по тем или иным статьям расходов.

Методы возврата

Выявить ошибку могут и сотрудники ИФНС, и налогоплательщики.

Результаты сверки необходимо вносить в соответствующий акт, закрепленный подписями представителя ИФНС и налогоплательщика

В большинстве случаев право распределения денег остается за налогоплательщиком. Варианты следующие:

- зачет в качестве будущих оплат;

- погашение недоимок по существующим платежам;

- сокращение задолженностей по пеням и штрафам;

- возврат средств.

Перед тем, как претендовать на возмещение, следует проверить налоговую историю на предмет возможных неоплаченных финансовых обязательств. ИФНС не станет возвращать «ошибочные» суммы до тех пор, пока не будут оплачены все задолженности.

В какой срок инспекция вернет (зачтет) переплату по налогам?

Принять решение о зачете либо возврате сумм налоговая инспекция должна в течение 10 рабочих дней после получения от вас заявления. О своем решении налоговики должны уведомить в течение 5 рабочих дней после его принятия.

При положительном решении проводится:

- зачет – в течение 10 рабочих дней;

- возврат – в течение одного месяца.

Срок в общем случае считается от даты получения ФНС заявления налогоплательщика.

Но. Если переплата выявлена предпринимателем, налоговый орган вправе поверить не сразу и инициировать дополнительные процедуры:

- провести сверку налоговых платежей – не более 15 рабочих дней (если нет расхождений – 10 рабочих дней);

- провести камеральную проверку (если наличие переплаты следует из декларации, например, годовой или уточняющей) – не более 3 месяцев.

И уже по окончании данных процедур идет отсчет срока для принятия решения ФНС и проведения зачета и возврата переплаты, т.е. плюс 10 рабочих дней для зачета или плюс месяц для возврата средств.

По каким причинам происходят переплаты

Обстоятельства, в связи с которыми организации оплачивают налог сверх положенного, могут быть разными. Они могут быть вызваны банальными техническими ошибками специалистов отдела бухгалтерии, переплатами по авансовым платежам, неправильно рассчитанной налогооблагаемой базой и т.д. У предприятий в таких случаях есть два пути: либо запросить возврат денежных средств, либо написать заявление об их зачете.

Переплату может обнаружить как сам налогоплательщик, так и работники налоговой инспекции.

Зачет является наиболее предпочтительным вариантом решения проблемы чрезмерных налоговых перечислений.

Налоги, возможные для перезачета

Не все виды налоговых платежей могут корректироваться в случае переплаты по ним, и наоборот, не на все виды платежей можно эту переплату перенаправить. В таблице представлены виды разрешенных к корректировке переплат с соответствующими им возможностями направления средств.

| № | Разновидность налоговой переплаты | Куда разрешено перенаправить деньги |

|---|---|---|

| 1 | Федеральное налогообложение (переплата по НДС, по ЕНВД, налогу на прибыль и т.п.) | В счет будущей уплаты по любому федеральному налогу, штрафа или пени по такому налогу |

| 2 | Региональное налогообложение (транспортный сбор, налог на имущество организаций и т.п.) | В счет будущей уплаты по этому же налогу или другому региональному сбору, пени, штрафа или недоимки по региональным налогам |

| 3 | Местные налоги (земельный). | В счет этого же налога или пени. |

Как видим, перезачет средств может происходить только между налогами одинакового уровня.

Нюанс перенаправления по НДФЛ

Подоходный налог рассчитывается налоговым агентом. В отношении него действуют различные ставки, это прямой платеж, поэтому есть определенные тонкости, касающиеся возврата или зачета по его переплате. Ее не может осуществить владелец этих средств – работник, а только его работодатель как налоговый агент, но по выражению воли сотрудника – письменному заявлению. Если переплата выявлена в отношении уже уволенного работника, это не освобождает от обязанности ее вернуть, если бывший сотрудник того пожелает.

Если декларацию-НДФЛ сдавал в ИНФС сам налогоплательщик, например, ИП, перезачет или возврат по выявленной переплате будет сделан инспекцией. При этом сроки считаются не от подачи заявления, а от времени проверки его декларации.

Контроль переплаты

Налогоплательщик, в первую очередь, заинтересован в правильности уплаты налогов и отсутствии переплат. Поэтому целесообразно следить за количеством уплаченных в бюджет средств и в случае обнаружения переплаты принимать меры.

Если факт переплаты будет установлен не самим плательщиком, а налоговиками входе проверки, они должны поставить его в известность об этом в течение 10 дней (рабочих, а не календарных).

ВАЖНО! Если у плательщика имеется недоимка по налогу того же уровня, что и излишне уплаченный, либо пеня или штраф по налогу соответствующего уровня, возврат переплаты невозможен, осуществляется исключительно перезачет

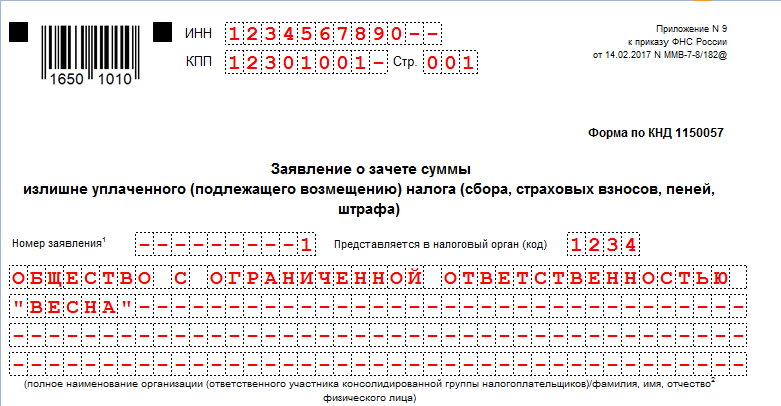

Образец заявления на зачет излишне уплаченного налога

Формируйте документ о зачете в унифицированном бланке КНД 1150057. Учтите, что ИП и организации заполняют только первую страницу документа, вторая часть предусмотрена для обращений от физических лиц, которые не являются индивидуальными предпринимателями.

- Заполняем ИНН, КПП и полное наименование организации. Указываем номер заявления и код территориального отделения налоговой инспекции, в которую предоставляется обращение. Если заявление составляет индивидуальный предприниматель, следует указать его фамилию, имя и отчество (при наличии). В пустых клетках ставим прочерки.

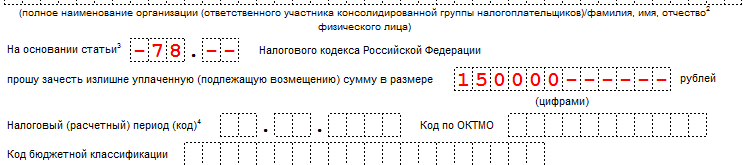

- Указываем номер статьи НК РФ, являющейся основанием для письменного обращения за зачетом, и сумму переплаты цифрами. Допустимы следующие значения статей-оснований:

- Ст. 78 — для зачета излишков средств по страховым взносам, сборам, пеней, штрафам.

- Ст. 79 — для зачета излишне удержанных (взысканных) сумм в пользу ФНС.

- Ст. 176 — для распоряжения переплатой по НДС.

- Ст. 203 — для зачета излишков по акцизам.

- Ст. 333.40 — для возврата переплат по государственным пошлинам.

- Заполняем налоговый период, ОКТМО и КБК.

КБК указываем на основании Приказа Минфина России от 01.07.2013 № 65н. Посмотреть ОКТМО и КБК можно в платежном поручении на перечисление налогового обязательства.

Прописываем код налогового органа, в котором числится переплата.

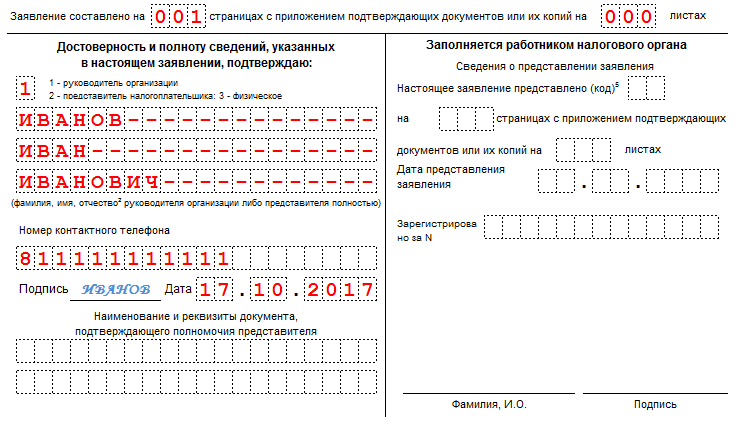

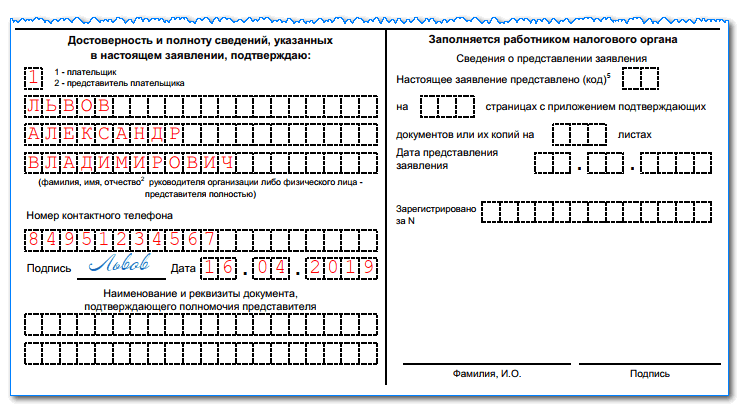

- Указываем количество заполненных страниц заявления, число листов приложений, сведения о руководителе и номер контактного телефона. Ставим дату составления и заверяем готовый документ у руководителя.

Образец заявления о возврате излишне уплаченного налога

Заявление о возврате излишне уплаченного налога — образец этого документа мы приведем в данной статье, а также расскажем, когда оно необходимо, куда его подавать и каким образом оформлять. Ситуации возникновения переплаты по налогу бывают разные.

Например, налогоплательщик по ошибке перечислил сумму налога большую, чем показал в декларации. Либо подал уточненную декларацию с меньшим начислением налогов, чем было показано первоначально и, соответственно, уже перечислено.

Кроме того, возможно, что авансовых платежей по итогам отчетных периодов было перечислено больше, чем начислено налога за налоговый период.

В таких случаях налогоплательщику следует обратиться в налоговую инспекцию по месту учета с заявлением на возврат суммы излишне уплаченного налога. Вернуть налог можно в течение 3 лет с момента его переплаты (п. 7 ст. 78 НК РФ). См. также . Форма заявления на возврат излишне уплаченного налога утверждена приказом ФНС России от 14.02.2019 № Эта форма применяется с 31.03.2019. До 31.03.2019 использовалась форма, утвержденная приказом ФНС РФ от 23.08.2016 № В бланке заявления о возврате излишне уплаченного налога нужно указать:

- ИНН, КПП (при наличии) лица, подающего заявление (эти сведения указываются на всех страница);

- номер заявления, код налогового органа, в который оно представляется;

- название налогоплательщика (если это организация) либо Ф. И. О. (если это индивидуальный предприниматель или физическое лицо);

- статью Налогового кодекса, на основании которой производится возврат;

- налоговый период;

- коды ОКТМО и КБК;

- кто подтверждает достоверность сведений, указанных в заявлении, номер телефона.

Также на первом листе указывается подпись заявителя и дата подписания.

На второй странице приводятся ведения о реквизитах банковского счета, наименование получателя и сведения о документе, удостоверяющем личность.

Третья страница заполняется физическими лицами, не являющимися индивидуальными предпринимателями.

На ней также приводятся сведения о документе, удостоверяющем личность, и адрес места жительства

Обратите внимание, что эту страницу можно не заполнять, если указан ИНН. О том, почему следует безошибочно указывать реквизиты счета, читайте в материале Под заявлением проставляется дата и подпись заявителя

Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью. О том, нужна ли на заявлении печать, читайте в статье . Приведем образец заявления на возврат излишне уплаченного налога для 2019–2019 годов, составленный на бланке формы в ее последней редакции (согласно изменениям, внесенным приказом ФНС РФ от 14.02.2019 № Образовавшуюся переплату по налогу можно вернуть из бюджета.

Для этого надо подать в ИФНС заявление установленной формы, указав в этом документе необходимые коды, данные налогоплательщика, период образования переплаты, ее сумму и реквизиты, по которым переплата будет возвращена.

После сверки произведенных платежей с налоговой, курирующими инспекторами принимается нужное решение (срок его принятия законодательно не отрегулирован), которое затем передается плательщику по налогам. Допускается зачесть с одного КБК на другой излишне уплаченный налог.

Для этого потребуется составить заявление по строго определенной форме, указав в нем КБК первоначальный и тот, на который требуется перевести средства. Если все будет выполнено в срок и с соблюдением законодательно установленной процедуры, то сложностей с переводом денег с одного КБК на другой возникнуть не должно.

можно писать либо в свободной форме, либо по установленному унифицированному образцу. Независимо от того, какой способ будет выбран, ссылаться нужно на 78 статью НК РФ.

Зачет налогов между КБК: заявление 2020

Нередкой ошибкой в платежных документах является неточность в указании КБК. Поскольку каждая цифра в этом коде имеет свое значение, то искажение хотя бы одной из них станет причиной того, что платеж направится не в тот бюджет или окажется в реестре невыясненных оплат. При этом не дошедший до адресата платеж не остановит начисление пени и создаст недоимку по налогу.

Обнаружить ошибку в КБК может сама компания или инспектор ИФНС, так как отслеживать невыясненные платежи и ставить об этом в известность предприятие – одна из обязанностей этого контролирующего органа. При выявлении такого факта ИФНС направит уведомление, предлагая уточнить реквизиты платежа. Представление в ИФНС письма о зачете переплаты в счет другого счета (переносе суммы с одного КБК на другой) станет гарантией направления средств по назначению, а налоговики внесут исправление КБК в карточке расчетов с бюджетом и аннулируют пени, если компания перечислила налог вовремя (ведь дата платежа остается прежней).

Если ошибки такого рода не повлекли неперечисления средств в бюджетную систему РФ, то скорректировать их можно, оформив и отправив в ИФНС заявление об уточнении платежа на зачет налога с одного КБК на другой. Максимальный срок, на протяжении которого можно уточнить платеж – 3 года с даты перечисления в бюджет.

Перед вынесением решения инспекторы вправе сверить расчеты и тогда платеж будет уточнен в 10-дневный срок после подписания акт сверки. Если проведения сверки не понадобилось, отсчет 10-ти дней начинают с даты получения заявления.

Период, в который деньги будут зачтены

В течение десяти дней после получения заявления специалисты налоговой принимают решение, которое оформляется в письменном виде и доводится до сведения налогоплательщика.

Если оно будет положительным, то в установленные законом сроки (обычно не более одного месяца, но если речь идет об уточненной декларации – то не менее трех) деньги будут зачтены. Они уйдут либо в счет погашения пени, недоимок и штрафов, либо в счет каких-то других обязательных платежей – по выбору налогоплательщика.

Датой зачета будет считаться дата принятия налоговиками данного решения.

А если не перезачли?

Налоговики обязаны дать ответ по полученному заявлению на перенаправление средств по излишне уплаченному налогу. Ответ этот должен поступить в письменной форме в течение 5 дней – отказ либо согласие. Если налогоплательщик не согласен с мотивацией отказа, ему придется обратиться в арбитражный суд.

Если положительный вариант задержался с исполнением больше чем на месяц, организации полагаются проценты в качестве «неустойки». Каждый день просрочки возврата дополнительно оплачивается по ставке рефинансирования Центробанка, которая была актуальна на момент подачи заявления. Ставка делится на не реальное количество дней в расчетном году, а на условно принятое число 360.

Налоговики обязаны уплатить проценты за весь период просрочки, даже если средства по переплате в дальнейшем были перезачтены законным порядком или возвращены.

Когда его можно сделать

Для зачета переплаты важно, чтобы налоговый орган владел соответствующей информацией. Если факт излишнего перечисления сумм был установлен при проверке налоговым органом, плательщик должен быть об этом извещен

От его распоряжения зависит, будут денежные средства возвращены или зачтутся. Выбор исключительно за налогоплательщиком.

Указанное выше правило о свободе выбора применяется лишь в том случае, если у плательщика нет недоимок по другим платежам в бюджет. В такой ситуации возврат сумм не производится. Налоговый орган производит зачет платежа в счет долга в одностороннем порядке. Налогоплательщик не вправе выражать несогласие. Он лишь извещается о произведении зачета.

Если при этом сумма переплаты превышает размер задолженности, то недоимка погашается, а в отношении остатка средств решение принимает налогоплательщик. Ему направляется соответствующее уведомление.

Закон устанавливает ограничительные сроки для проведения процедуры зачета. Если причиной переплаты стало ошибочное перечисление суммы плательщиком, то подать заявление можно на протяжении 3 лет с этой даты.

Если же переплата возникла из-за неправомерного удержания или взыскания средств, то обратиться с просьбой о зачете следует не позже 1 месяца с даты получения информации о нарушении. Отсчет ведется с момента получения извещения о наличии переплаты или же с момента вступления в силу принятого судом решения.

Важно! Независимо от вида налога провести процедуру зачета можно только в пределах бюджета одного уровня. Совместить в этом действии платежи в разные бюджеты нельзя

Между какими налогами можно провести зачет?

Все налоги делятся на группы (виды): федеральные, региональные и местные. Такое распределение устанавливает Налоговый кодекс (ст. 12 – 15).

Зачет переплаты можно провести только между налогами одной группы (вида), вне зависимости от того, в какой бюджет идут поступления и по какому КБК (коду бюджетной классификации).

Кроме того, предприниматель может выступать налоговым агентом: например, перечислять в бюджет НДФЛ с заработной платы своих сотрудников. Проводить зачет между налогами, по которым ИП выступает налоговым агентом, и налогами, по которым ИП является налогоплательщиком, также нельзя.

Зачет в счет недоимки

Если у организации есть недоимка по другим налогам (сборам, пеням, штрафам), то в первую очередь сумма переплаты направляется на ее погашение. Инспекция может самостоятельно решить, в счет какой недоимки засчитать переплату, и сообщить об этом организации.

Зачесть переплату коммерческой организации инспекция вправе без помощи суда. Но самостоятельно инспекторы могут зачесть в счет недоимки только ту переплату, которой не больше трех лет (п. 5 ст. 78 НК). Если инспекция отказала в зачете, организация может поступить двумя способами:

- попытаться вернуть «старую» переплату через суд;

- не требовать возврата, а списать переплату как безнадежный долг. То есть включить ее в расходы и уменьшить налогооблагаемую прибыль. Правда, в этом случае свою позицию тоже придется отстаивать в суде. Дело в том, что Минфин не признает налоговую переплату безнадежной дебиторской задолженностью (письмо от 08.08.2011 № 03-03-06/1/457). Но некоторые суды считают, что деньги, излишне уплаченные в бюджет, являются собственностью налогоплательщика. И при налогообложении прибыли их можно учитывать так же, как просроченную дебиторскую задолженность контрагента. В частности, к такому выводу пришел ФАС Московского округа в постановлении от 28.11.2013 № А40-155004/12-91-681.

Также организация вправе подать в инспекцию заявление о зачете с указанием, в счет какого налога (сбора, пеней, штрафа) зачесть переплату. Инспекция может предварительно назначить сверку расчетов с бюджетом.

В любом случае инспекция принимает решение о зачете излишне уплаченных сумм в счет недоимки в течение 10 рабочих дней:

- с момента обнаружения переплаты, если организация не обращалась в инспекцию с заявлением о зачете в счет конкретного платежа;

- со дня получения заявления организации о зачете в счет конкретного платежа (если организация подала такое заявление);

- со дня подписания акта о сверке расчетов с бюджетом (если инспекция и организация провели сверку);

- с момента вступления в силу решения суда (в т. ч. если организация добилась зачета через суд).

Направлять переплату на погашение недоимки по налогам или задолженности по пеням и штрафам другого налогоплательщика нельзя. Такой зачет НК не предусмотрен (письмо Минфина от 06.03.2017 № 03-02-08/12572).

Чем грозят ошибки в КБК

При выплатах в бюджет бухгалтеры предприятий и организаций, указывая КБК, иногда допускают ошибки. Они могут быть вызваны банальной невнимательностью, но чаще всего все же происходят просто по незнанию. Дело в том, что КБК меняются довольно часто и сотрудники коммерческих компаний не всегда вовремя успевают отследить данные изменения.

Ответственность за ошибки в КБК целиком и полностью лежит на плечах налогоплательщиков.

Если бухгалтер организации в платежных документах неверно указал КБК, это значит только одно: выплата уйдет не по назначению. То есть фактически деньги в бюджет поступят, но при этом правильно их распределить окажется невозможным, поэтому будет считаться, что государство эти средства не получило. В связи с этим специалисты налоговой службы оформят это как недоимку по соответствующей статье поступлений (даже если по другой статье вследствие такой путаницей образуется переплата), а, значит, в дальнейшем это повлечет за собой наложение на налогоплательщика пени и штрафов.

Способы подачи заявления

Обратиться в налоговый орган с заявлением об использовании переплаты граждане и организации вправе тремя способами:

- в подразделение ИФНС можно явиться лично. Это могут сделать: руководитель компании, предприниматель, гражданин (физическое лицо) или их представители, действующие по доверенности;

- заявление может быть отправлено по почте. Чтобы исключить недоразумения, документ отправляют заказным письмом, делая опись вложения и оформляя уведомление о вручении;

- заявитель вправе использовать каналы электронной связи, предусмотренные налоговым органом для передачи отчетности. Подаваемое таким образом заявление должно быть удостоверено с помощью электронной подписи.

Как правильно оформить новую форму заявления в 2020 году

Рассмотри как заполнить заявление о возврате переплаты налога образец новой формы. Этот бланк необходимо использовать в обязательном порядке с 31 марта 2020 года.

Титульный лист

Заполнение происходит в следующем порядке. В верхней части бланка нужно указать коды ИНН и КПП. Если заявление составляет организация, две последние клетки в поле ИНН нужно прочеркнуть, если предприниматель — прочеркивается поле КПП.

Рядом указывается номер листа — для титульного это «001».

В поле «Номер заявления» указывается какое количество раз за текущий год организация обращалась за возвратом налога. Заполняется с первой клетки, все остальные прочеркиваются.

Рядом находится поле, в котором записывается код налогового органа, куда отправляется бланк.

Дальше идет большое поле, в которое записывается полное название организации либо Ф.И.О. предпринимателя.

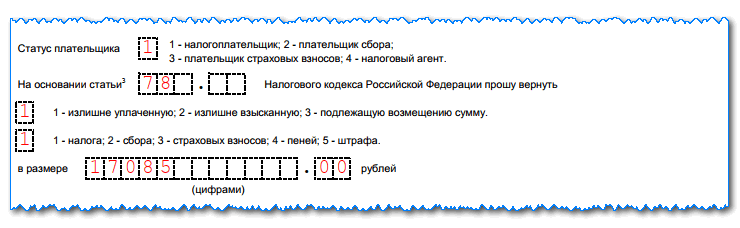

В следующем поле нужно записать главу из НК РФ, на основании которой производится запрос возврата, например:

- «78» вписывается, если запрашивается возврат излишне перечисленной суммы.

- «79» – если было ошибочное взыскание налоговым органом.

- «330.40» указывается когда производится возврат госпошлины.

В пустых клеточках ставим прочерк.

Далее указывается кодом, какая сумма запрашивается к возврату:

- «1» – если была переплата,

- «2» – если было излишнее взыскание госорганом,

- «3» – если сумма налога подлежит возмещению (относится к НДС).

В следующем поле нужно указать кодом от 1 до 5 какой именно платеж запрашивается на возврат. Расшифровка кодов приводится рядом с полем.

Далее записывается сумма, запрашиваемая к возврату. Заполнение поля производится с левой клетки.

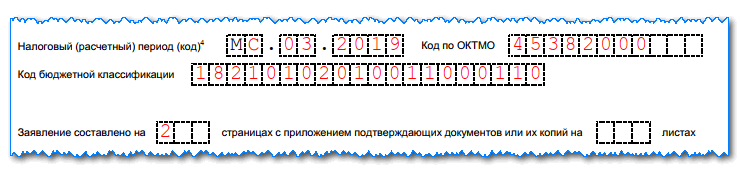

Затем нужно указать налоговый период, за который образовалась переплата.

Графа состоит из трех блоков, которые заполняются следующим образом:

- В первых двух клетках указывается период: «МС» – месяц, «КВ» – квартал, «ПЛ» – полугодие, «ГД» – год.

- Во вторых двух клетках уточняется период. Если был выбран месяц, то здесь проставляется его номер с 01 до 12. Если был выбран квартал — его номер от 01 до 04. Если было выбрано полугодие — 01 либо 02. Для года в обеих клетках указываются нули.

- Последний блок из четырех клеток — номер года.

Рядом находится графа для указания кода ОКТМО.

В поле ниже записывается КБК платежа, по которому образовалась переплата.

Затем далее проставляется количество листов в заявлении, а также на скольких листах идут приложения к заявлению.

Нижняя часть бланка разделена на два столбца, здесь заполняется только левый. Необходимо проставить код — кто сдает документ, его полные Ф.И.О., контактный телефон, дата заполнения.