Образец заявления на зачет излишне уплаченного налога

Формируйте документ о зачете в унифицированном бланке КНД 1150057. Учтите, что ИП и организации заполняют только первую страницу документа, вторая часть предусмотрена для обращений от физических лиц, которые не являются индивидуальными предпринимателями.

Бланк КНД 1150057

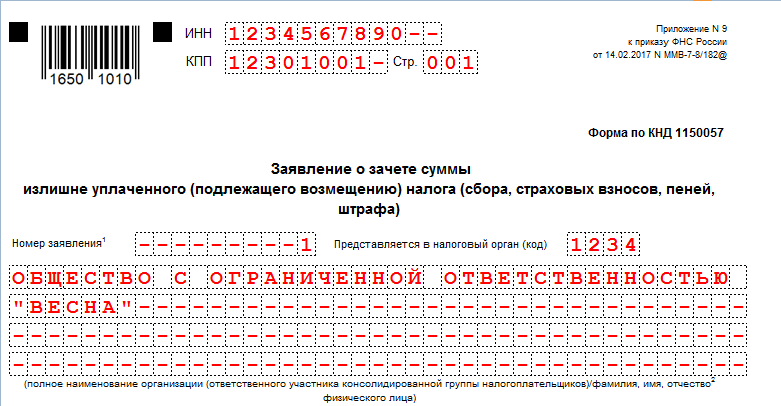

Рассмотрим, как правильно заполнить бланк, на конкретном примере: ООО «Весна» при перечислении страховых взносов за сентябрь 2017 года допустило ошибку 10.10.2017: платеж по обязательному медицинскому страхованию был отправлен на пенсионное страхование в сумме 150 000 рублей. Бухгалтер приступил к заполнению заявления о зачете образовавшейся переплаты по ОПС в счет задолженности по ОМС:

- Заполняем ИНН, КПП и полное наименование организации. Указываем номер заявления и код территориального отделения налоговой инспекции, в которую предоставляется обращение. Если заявление составляет индивидуальный предприниматель, следует указать его фамилию, имя и отчество (при наличии). В пустых клетках ставим прочерки.

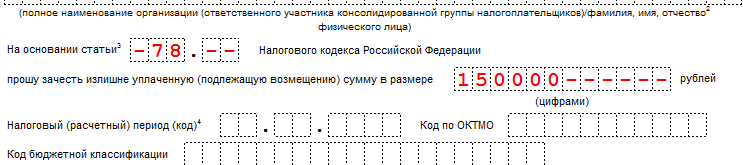

- Указываем номер статьи НК РФ, являющейся основанием для письменного обращения за зачетом, и сумму переплаты цифрами. Допустимы следующие значения статей-оснований:

- Ст. 78 — для зачета излишков средств по страховым взносам, сборам, пеней, штрафам.

- Ст. 79 — для зачета излишне удержанных (взысканных) сумм в пользу ФНС.

- Ст. 176 — для распоряжения переплатой по НДС.

- Ст. 203 — для зачета излишков по акцизам.

- Ст. 333.40 — для возврата переплат по государственным пошлинам.

- Заполняем налоговый период, ОКТМО и КБК.

Для налогового периода устанавливаем значение расчетного (отчетного) периода, установленное для конкретного налога, сбора. Поле содержит 8 ячеек, первые две из которых имеют буквенное обозначение: «МС» — месяц, «КВ» — квартал, «ПЛ» — полугодие, «ГД» — год. В остальных ячейках указываем числовой показатель расчетного периода. Например, сентябрь 2017 года — «МС.09.2017». Допустимо и указание конкретной даты платежа или декларации без буквенного обозначения — «10.10.2017». В нашем примере отчетный период для страховых взносов — третий квартал 2017 года — «КВ.03.2017».

КБК указываем на основании Приказа Минфина России от 01.07.2013 № 65н. Посмотреть ОКТМО и КБК можно в платежном поручении на перечисление налогового обязательства.

Прописываем код налогового органа, в котором числится переплата.

- Указываем код, обозначающий решение налогоплательщика, как распорядиться переплаченными в бюджет деньгами. Для зачета в счет других платежей, укажите «1», в счет будущих периодов – «2». Теперь пропишите налоговый период, ОКТМО и КБК налога, на который планируете перевести переплату. Прописываем код налогового органа, в котором числится задолженность.

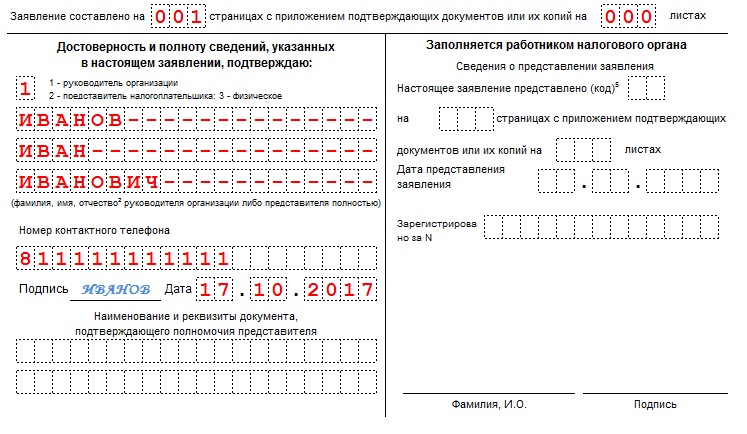

- Указываем количество заполненных страниц заявления, число листов приложений, сведения о руководителе и номер контактного телефона. Ставим дату составления и заверяем готовый документ у руководителя.

Что делать, если образовалась переплата по налогу?

Переплата по налогу может возникнуть в двух случаях:

- вы ошиблись – это излишне уплаченный налог;

- ошибся налоговый орган – это излишне взысканный налог.

Во втором случае – сумма излишне взысканного налога подлежит возврату с процентами (со дня, следующего за взысканием по день возврата или зачета по ставке рефинансирования Банка России, действовавшей в этот период).

Образовавшуюся переплату можно:

- зачесть в счет имеющейся задолженности по налогам (штрафам, пеням);

- зачесть в счет предстоящих платежей;

- вернуть на расчетный счет.

Процедура «зачета» переплаты более проста, чем возврат, как правило, на зачет налоговые органы идут охотнее. Но зачет возможен только между налогами одного уровня (см. следующий пункт темы).

Если есть задолженность по налогам (пеням, штрафам), которую можно зачесть, – сначала будет проведен зачет в счет их погашения, оставшейся суммой можно распорядиться по своему усмотрению.

При наличии долгов, возможных к зачету, налоговики могут и самостоятельно направить образовавшуюся переплату на погашение задолженности, без вашего заявления, известив вас «по факту». Но такую самостоятельность они проявляют не всегда. Поэтому можно не ждать ФНС и проявить инициативу: быстрее пройдет зачет – меньше пени.

Если переплата является излишне взысканной суммой, долги по налогам отсутствуют, и вы хотите зачесть суммы в счет будущих платежей – может возникнуть вопрос, поскольку в Налоговом кодексе нет прямого указания на возможность такого зачета (прописано только про возврат таких сумм). Утвержденные формы заявлений для такой «опции» требуют незначительной корректировки. Однако налоговые органы могут на это пойти (внутренние регламенты им позволяют подобный зачет). Но лучше все-таки предварительно проконсультироваться в инспекции.

Для возврата или зачета переплат по налогам необходимо направить в ФНС заявление. Формы заявлений утверждены Приказом № ММВ-7-8/09 (см. далее).

Образец заявления о возврате суммы излишне уплаченного налога

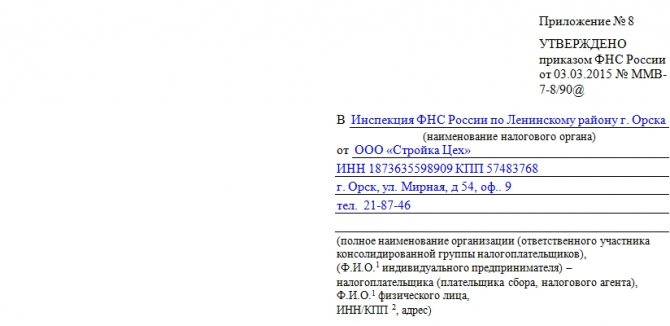

Сначала в верхней правой части документа указываются сведения об адресате заявления и его авторе. Здесь указывается название и номер конкретной налоговой службы, а также информация о налогоплательщике:

- Если речь идет об ИП или любом другом гражданине РФ, то достаточно указать его персональные данные:

- фамилию-имя-отчество,

- ИНН,

- адрес местожительства (в соответствии паспортом)

- и контактный телефон (на случай, если налоговику понадобятся каике-то разъяснения).

- Если заявление составляется от лица организации, то нужно написать:

- ее полное наименование,

- ИНН,

- КПП (в соответствии с учредительными документами),

- юридический адрес

- и также телефон для связи.

Основная часть документа касается излишне оплаченного налога.

- Сначала тут указывается ссылка на статью закона, разрешающую возврат переплаченных сумм.

- Затем следует отметить характер переплаты: были деньги уплачены в добровольном порядке или взысканы, а также наименование налогового сбора.

- После этого вписывается тот налоговый период, за который произошла переплата и указывается код налога по КБК (код бюджетной классификации) – он имеет периодически меняемые индивидуальные показатели по каждому налогу и код ОКТМО (зависит от той территории, в которой производился налоговый платеж).

- Далее цифрами и прописью в бланк вносится та сумма, которую налогоплательщик считает излишне уплаченной и реквизиты счета для возврата:

- название обслуживающего счет банка,

- его корр. счет,

- БИК, ИНН, КПП,

- номер расчетного счета налогоплательщика.

- После этого в строке «Получатель» указывается фамилия-имя-отчество ИП или гражданина либо название организации, подающей заявление.

- В завершение на бланке необходимо поставить дату и подписать его.

Суть заявления

Заявление по своей сути является официальным обращением организации или ИП в государственную налоговую службу за предоставлением права на реализацию законных интересов налогоплательщика. Налоговики обязаны рассмотреть данное обращение и принять по нему правильное решение.

Следует отметить, что если данного заявления не будет, сотрудники налоговой имеют полное право самостоятельно распределить излишне уплаченную сумму налога.

Как правило, деньги уходят на погашение различного рода штрафов и пени. Именно поэтому налогоплательщикам не рекомендуется тянуть с подачей заявления, чтобы потом не пришлось долго и тягостно разбираться в том, куда ушли деньги и нельзя ли их перенаправить или вернуть.

Порядок заполнения

Так как формы различаются только названиями, алгоритм их заполнения будет одним и тем же:

Начиная сверху вниз, первым делом вписывают ИНН и КПП, если есть.

Номер заявления — это тот, который документу дадут во внутреннем учёте компании.

Код того подразделения ФНС, куда отправится заявление

Особенно важно указать правильный код при межрегиональном зачёте.

Полное название организации или полное имя ИП. Пробелы нужны.

Статус плательщика выбирается один из четырёх — плательщик налога, сбора, страховых взносов или налоговый агент.

Статья НК РФ, согласно которой оформляются такие документы — 78.

Снова коды, теперь для вида средств — излишне уплаченные или взысканные, а также подлежащие возмещению.

Следующий код — откуда взята сумма или куда её направить.

Сумма, которую планируется возвратить или перевести в будущие платежи.

Налоговый период, в котором плательщик заплатил больше, чем требовалось

Сначала указывают код — ГД (год), ПЛ (6 месяцев), КВ (квартал), МС (месяц), потом его же в дате. Пустые клетки заполняются либо прочерками, либо вообще не заполняются.

Проставляются КБК и ОКТМО. КБК легко узнать прямо на сайте ФНС, ОКТМО получить по ИНН. Но эти данные должны быть в регистрационных документах, к примеру, в выписке ЕГРЮЛ. Её упрощённую версию также можно скачать. Образец заявления о зачёте средств с одного КБК на другой можно просмотреть на сайте.

Количество листов в форме — обычно 002, если заполняется юридическим лицом или ИП. Третий лист нужен для физических лиц. На втором — сведения о счёте, куда нужно перевести деньги при возврате.

Отметить, сколько подаётся приложений — здесь постранично пересчитываются все документы, которые подтверждают излишнюю уплату налога. Все они должны быть заверены.

Остаётся только отметить, кто подаёт форму, его полное имя, номер телефона и дату составления формы. Также обязательно нужно подписаться. Потребуется номер документа, подтверждающие полномочия доверенного лица, если код налогоплательщика — 2, то есть «представитель».

Ссылки для скачивания в XLS и DOCS заполненных образцов заявления о зачёте суммы излишне уплаченного налога 2019 доступны:

- Для возврата.

- Для учёта.

Для зачёта ошибочно выплаченной суммы по налогу в счёт будущих платежей, покрытия штрафов и возвращения денег можно подать в Федеральную Налоговую Службу заявление по специальной форме

Налоговая служба не стремится отдавать плательщикам их средства, даже если они переплачены, поэтому важно сразу заполнить форму правильно, чтобы ФНС не затянула процесс выплаты. С оформлением не должно возникнуть сложностей, ведь способов подачи масса, а актуальные бланки и инструкцию для заполнения можно всегда найти в этой статье

Когда подается заявление на зачет или возврат налога

Возникновение переплаты в бюджете — ситуация распространенная. Выделяют три основных причины:

- Ошибка в сумме платежа. Гражданин перечислил бОльшую сумму, чем это было необходимо. Например, вместо 1500 рублей по имущественному сбору россиянин перечислил 1800 рублей. 300 из них хочется вернуть.

- Ошибка в реквизитах. Не исключены ошибки в заполнении платежных документов, когда плательщик неверно указал вид платежа: вместо имущественного — транспортный сбор и т. п.

- Право на вычеты. Это отдельный вид льготы, который позволяет вернуть часть удержанного ранее НДФЛ (подоходного налога). При покупке жилья допускается вернуть до 650 000 рублей, а за лечение или обучение — до 15 600 рублей в год.

Плательщики распоряжаются переплатой на свое усмотрение: деньги разрешено вернуть в семью или зачесть в счет уплаты других налоговых обязательств. Но чтобы инспекция исполнила поручение о возврате или зачете, требуется подать специальное уведомление — подать в ИФНС форму заявления о зачете излишне уплаченного налога, чтобы сумму переплаты зачли в счет будущих платежей по этому же налогу. Или чтобы перекинули излишек в счет погашения долгов по другому налогу.

Вы сможете скачать заявление на зачет налога 2020 в формате эксель для физических лицв конце статьи.

Заявления на зачет и возврат налога подаем по новым формам

При подаче заявления о зачете переплаты по налогу налогоплательщикам следует руководствоваться формой заявления согласно к названному приказу.

В заявлении указывается наименование и сумма налога, переплатой по которому решено распорядиться, налоговый период, за который была уплачена эта сумма, КБК и ОКТМО.

Такие же данные указываются и для налога, в счет которого решено зачесть переплату. Следует помнить, что в соответствии с и тот и другой налоги должны относиться к одному виду налогов – федеральным, региональным или местным. Кроме того, определяет, что уплаченные налоги можно зачесть в течение трех лет с даты их уплаты.

Зачесть переплату можно либо в счет погашения недоимки по тому или иному налогу, либо в счет предстоящих платежей.

Для возврата налога применяется форма заявления в соответствии с к приказу. В заявлении необходимо указать какую сумму налогоплательщик хочет вернуть – излишне уплаченную или излишне взысканную, период к которому она относится, наименование налога, КБК и ОКТМО.

Указываются реквизиты и номер счета налогоплательщика, на который должны быть перечислены деньги: наименование банка, корсчет, БИК, ИНН/КПП банка. В соответствии с излишне уплаченные суммы можно возвратить в течение трех лет с даты их уплаты. При этом следует помнить, что возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, производится налоговым органом только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

При подаче заявления на возврат сумм излишне взысканных налога, сбора, пеней и штрафа необходимо руководствоваться . Налоговый кодекс предусматривает подачу заявлений на зачет и возврат налогов не только в письменном виде, но и в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи. Электронные сервисы ФНС России и также позволяют это сделать в электронном виде, не выходя из дома или офиса.