Содержание акта сверки расчетов

Акт сверки состоит из трех частей: титульного листа и двух информационных разделов.

На титульном листе должна содержаться информация:

- о предприятии;

- о налоговой инспекции;

- о налогах, указанных в акте.

Разделы заполняются на каждый налог на отдельной странице. В первом разделе должны содержаться итоговые суммы не только по налогам, но и по сопутствующим пеням, штрафам и процентам на дату создания акта сверки.

Во втором разделе указывается расшифровка расчетов за выбранный период.

По заявлению плательщика инспектор формирует и направляет компании акт, состоящий лишь из титульного листа и одного (первого) раздела, формой которого предусмотрено специально отведенное место для отметки выявления несоответствий и предложений по их ликвидации.

Инспекция передает предприятию документ в двух экземплярах указанным в заявлении способом.

Срок хранения документа

Часто бухгалтеры предприятия задаются вопросом: сколько лет хранятся акты сверки? Сразу нужно вспомнить, что акт сверки не является финансовым документом. Следовательно, его можно и не хранить, главное – сохранить все подтверждающие оплату налоговых сборов первичные финансовые документы. Их срок хранения пять лет.

Опытные работники бухгалтерии давным-давно сделали полезный для спокойной дальнейшей работы вывод: проведенная вовремя сверка погашения налогов облегчит жизнь финансиста и поможет избежать многих моральных и финансовых неприятностей

Поэтому не важно, как выглядит акт сверки с налоговой, будет он в бумажном или электронном исполнении. Главное, контроль за ситуацией позволит избежать грубых нарушений налогового законодательства, и предприятие сможет успешно развиваться

Как сделать сверку с ФНС – пошаговая инструкция

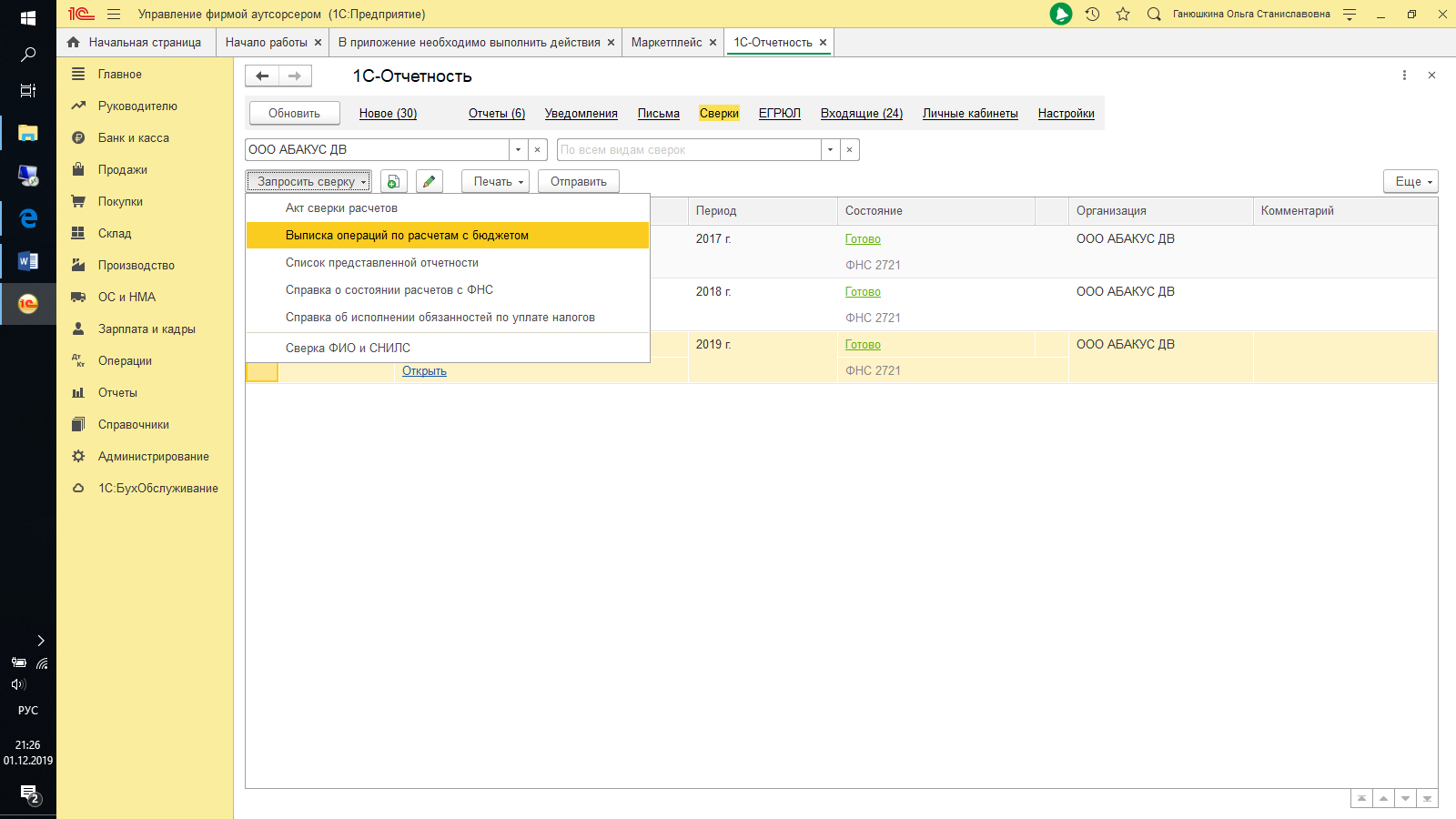

1) Идем в свою ТКС – кто куда, в Контур, СБИС, 1С Отчетность и т.д. Ищем там кнопочку типа «сверка с ФНС». Нажимаем, вывалится куча форм, из которых нужно выбрать «Выписка операций по расчетам с бюджетом».

Показываю на себе, у меня 1С Отчетность:

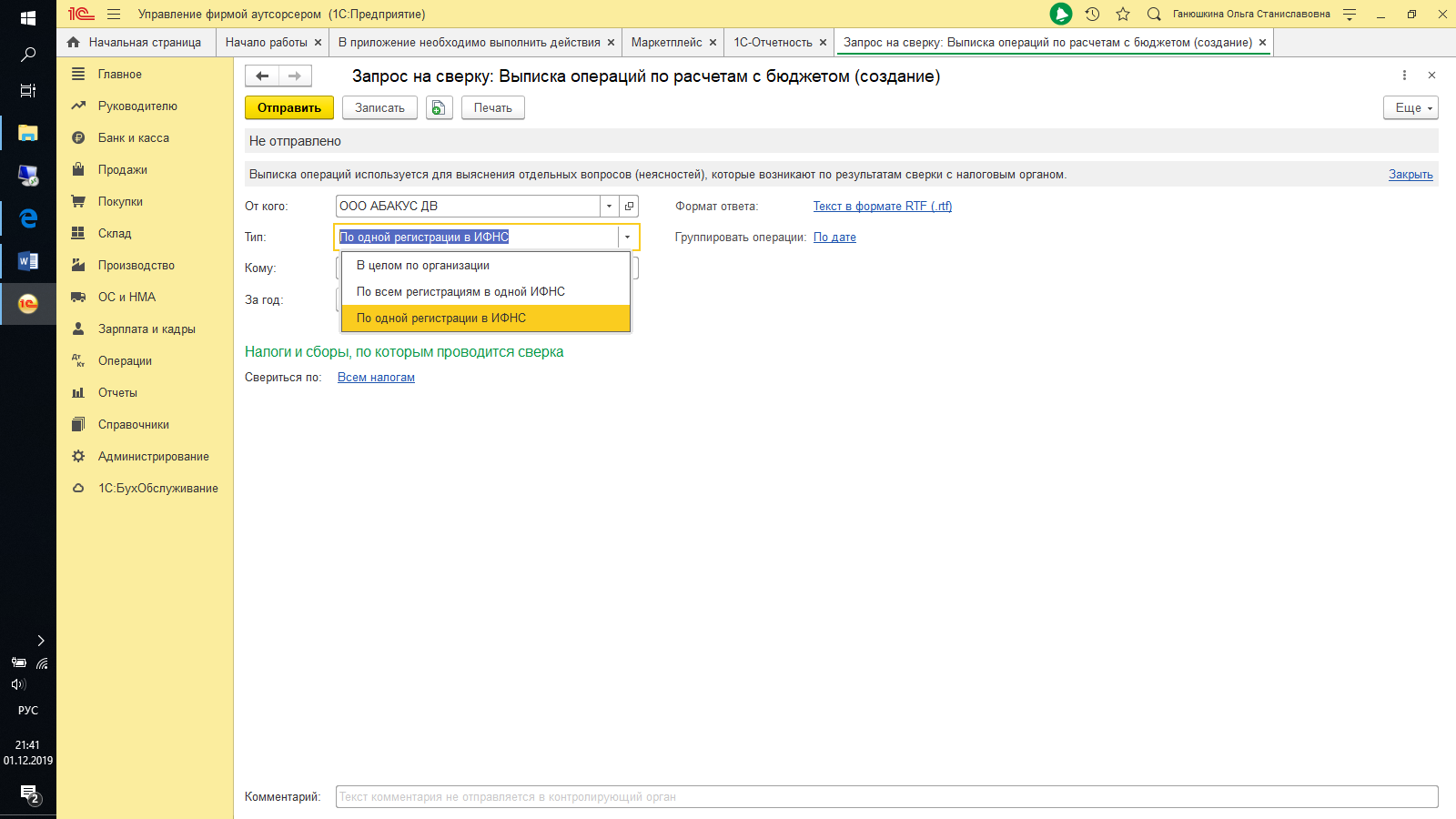

2) Вывалится форма заявки сверки:

ОТ КОГОуказываем организацию, по которой заказываем сверку.

ФОРМАТ ОТЧЕТАвыбираем, например как указан

ТИПлучше выбирать в целом по организации, хотя иногда бывает необходимость заказывать сверку по каждой ИФНС, тогда нужно будет указать номер ИФНС.

ГРУППИРОВКА ОПЕРАЦИЙ: я обычно ставлю по дням.

КОМУ: указываем номер своей ИФНС и свой КПП.

ЗА ГОД: указываем ОДИН год, если надо два года, то заказываем две выписки за каждый год отдельно.

СВЕРИТЬСЯ ПО: указываем налоги, по которым нужна выписка, или оставляем Все налоги.

3) Жмем кнопочку Отправить и идем пить чай. Выписка приходит в течении часа. Мне так приходит.

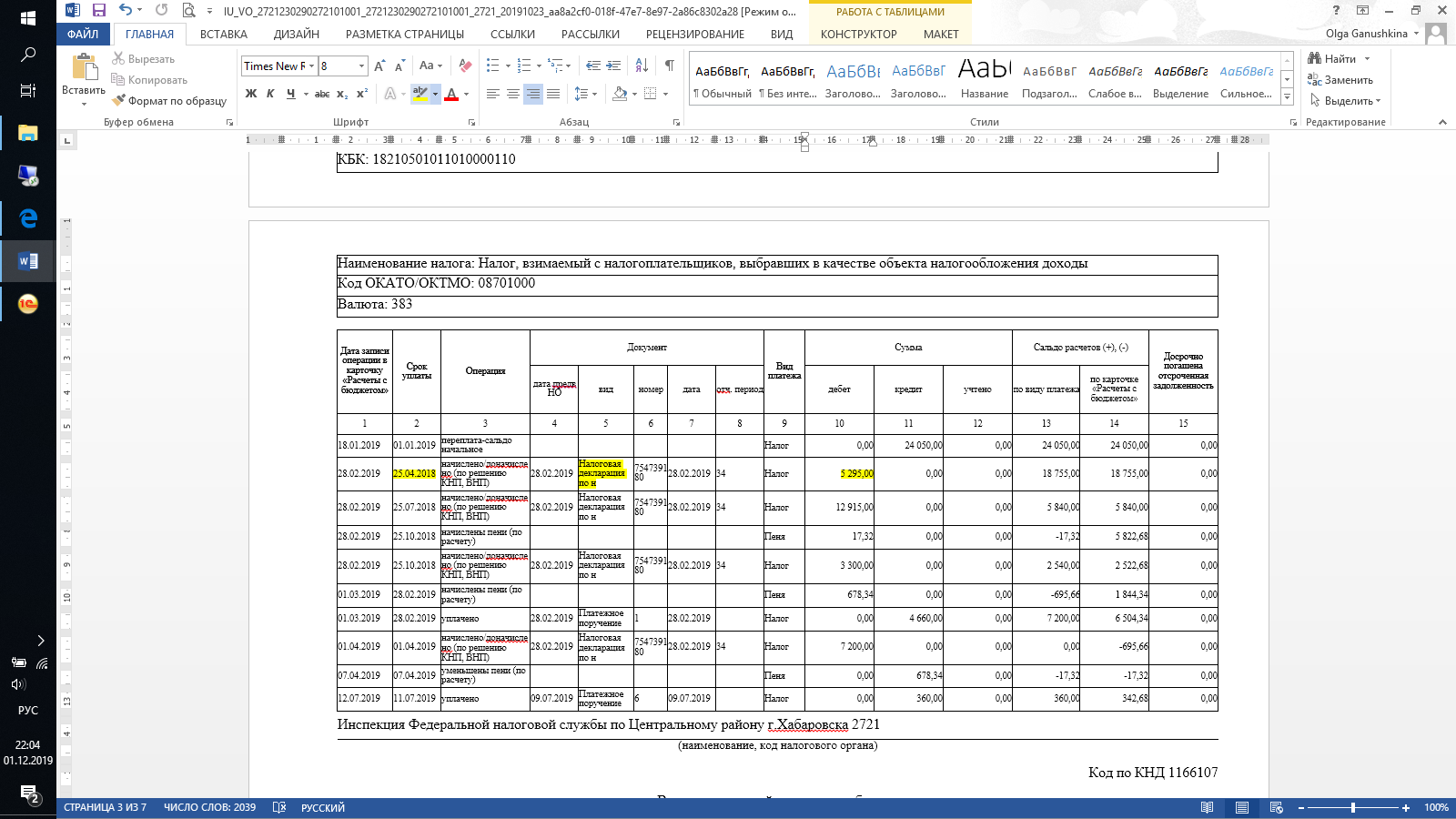

4) Открываем письмо, распаковываем файл, печатаем – все как обычно. Смотрим в выписку, что там нужно:

Столбец 1 – это дата события, например сдачи декларации

Столбец 2 Срок уплаты – для налога по декларации в соответствии с НК, для налога по платежке ее дата, для налога по КНП/ВНП дата решения, для пени и штрафа по платежке ее дата, для пени и штрафа по КНП/ВНП дата решения, там где начислены пени по расчету стоит дата по которую пени рассчитаны.

Столбцы 3 Операция и 5 Вид документа – налоговая декларация (по разделу где суммы к уплате), КНП/ВНП это вступившие в силу решения по актам камеральной и выездной налоговой проверки (вот по ним основной треш), корректировка налоговой декларации с указанием номера корректировки (тоже бывает встают неправильно), платежное поручение, начисление пени, начисление штрафа. Остальные телодвижения и переброски нас не интересуют, если мы их не делали. Еще есть загадочные Решения о взаимозачете, с ними надо разбираться отдельно.

Столбец 9 Вид платежа – налог или пеня или штраф, тут понятно.

Столбец 10 Сумма дебет – это начисление сумм к уплате в бюджет, тоже налог пеня или штраф.

Столбец 11 Сумма кредит – это оплаты, по столбцу 9 видно что оплачено – налог пеня или штраф.

5) И сидим, крыжим декларации раздел, где суммы к уплате с выпиской. Потом крыжим оплаты. Ну, а обороты по 68 и 69 у нас идут с декларациями, это само собой.

6) Все что не пошло – пишем в ответе на требование и прилагаем документы. Я как-то брала фирму на обслуживание, после сверки вернула на расчетный счет 180 тыщ, на ровном месте.

Есть нюансы, как в одном неприличном анекдоте.

1) Корректировки.

Если были корректировки – смотрим внимательно, они могут быть в выписке ниже. В столбце 1 будет указана дата подачи корректировки, а в столбце 6 – ее номер. Смотрите, чтобы одновременно с коррекитровочными начислениями были записи предыдущей декларации со знаком минус. А то всякое было.

2) Уплата налога за третьих лиц.

Вот тут бывает какой то бермудский треугольник. От плательщика деньги вышли, а к получателю не пришли. И хоть красным фломастером на платежке пиши, что платишь за другого – фиг, деньги ушли и с концами.

Можно конечно поехать в налоговую с платежкой покричать там всякие антиправительственные лозунги, но толку будет ноль. Работает вот такая схема. Берете две выписки – одну по фирме, которая платила, вторую по фирме, за которую платили. Выкатываете из банк клиента платежку с синей печатью банка. И пишете письмо в налоговую. Мы, такие-то, такого числа уплатили такой то налог в сумме ___ за такую то фирму платежку прилагаем. На сегодняшний день прошел месяц/год/любой другой период, а деньги в выписке так и не появились, недоимка числится пеня капает. Хотели уточнить, какого ___ так грубо нарушается налоговый кодекс. И ждете. Можете в письме свой телефон указать, я всегда пишу.

ВСЕ.

Подшиваем обязательно выписку в папку с ОСВ по 68 и 69 счетам и со своими записками на полях. И идем доедать торт.

Обзор документа

ФНС подготовила типовое письмо о возможности сверки содержащихся в ЕГРН сведений о постановке организации на учет в налоговом органе по месту нахождения принадлежащих ей транспортных средств и недвижимого имущества. Такие письма налоговые органы будут направлять организациям-налогоплательщикам в связи с отменой с 2021 г. представления деклараций по транспортному и земельному налогам.

Сверка инициируется налоговым органом по месту нахождения принадлежащих организации транспортных средств или земельных участков. В рамках сверки налогоплательщик может бесплатно получить выписку из ЕГРН и сверить содержащиеся в ней данные со сведениями из органов госрегистрации транспортных средств и недвижимости. О выявленных расхождениях следует сообщить в налоговый орган по месту нахождения недвижимого имущества и транспортного средства.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Как составить запрос

Обычно сверка с налоговой начинается после отправки запроса от организации-налогоплательщика в налоговые органы. Рассмотрим, как заказать акт сверки. Главой компании или главным бухгалтером пишется письмо-запрос о проведении сверки (с указанием сверяемого периода). В теории, можно запрашивать сверку за любой промежуток времени, но сотрудники налоговой неохотно соглашаются работать с периодом менее трех лет.

Обычно сверка с налоговой начинается после отправки запроса от организации-налогоплательщика в налоговые органы.

Единообразия для отправки письма в ИФСН законодательством не предусмотрено, и запрос на акт сверки с налоговой составляется примерно так:

Директору ИФСН России по г. Самаре от ООО «Фестивальный мир», ИНН 7690883209 / КПП 555409561, 443048, г. Самара, ул. Дальневосточная, д. 9

Прошение о проведении налоговой сверки (по пеням, сборам штрафам и налогам)

Просьба, акт сверки не отправлять почтовыми службами, а вручить сотруднику компании «Фестивальный мир» лично. Все требуемые данные по сверке предоставит главный бухгалтер Алексеева Антонина Васильевна (доверенность № 345 от 05.03.2017). Рабочий телефон: (495) 776-133-11. Директор ООО «Фестивальный мир» (подпись)

В случае, когда налогоплательщику нужна еще и справка об отсутствии задолженностей перед налоговыми органами, то одновременно с письмом о налоговой сверке подается заявление о предоставлении такого документа. Пишется заявление произвольно, примерно в таком стиле:

Директору ИФСН России по г. Самаре от ООО «Фестивальный мир», ИНН 7690883209 / КПП 555409561, 443048, г. Самара, ул. Дальневосточная, д. 9

Прошу выдать ООО «Фестивальный мир» по результатам сверки с ИФСН (по пеням, налогам, сборам и штрафам) справку о том, что фирма не имеет задолженностей перед ИФСН на 01.03.2017. Директор ООО «Фестивальный мир»

Запрос лучше не отправлять почтой. При отправке с курьером у вас на руках останется документ с подписью о принятии запроса, штампом и датой. От даты принятия письма налоговыми органами можно начинать отсчет дней до начала сверки.

Еще до составления письма в ИФНС главбуху выписывается доверенность на проведение сверки от лица фирмы-налогоплательщика.

Запуск программы для проведения сверки по налогам

После установки необходимо запустить программу, используя соответствующий ярлычок на рабочем столе или перейти по вкладке «Пуск – Все программы». Недавно установленные будут выделены подсветкой либо размещены в начале списка (многое зависит от версии операционной системы; например, в Windows 7 новые компоненты выделены светло-коричневым цветом).

Перед тем как пройти сверку с ФНС, необходимо выполнить настройку реквизитов. Порядок действий такой:

1. Добавить налогоплательщика. В появившемся окошке выбрать соответствующий статус и нажать «ОК».

2. Ввести сведения об организации в открывшемся окошке: наименование (полное и краткое), ОГРН, адрес из учредительных документов. Понадобится также указать данные об ИФНС, главном бухгалтере, руководителе и т. д.

Для сохранения заполненной информацией следует нажать кнопку «Применить». После оформления остальных полей – «ОК».

Боремся с расхождениями

Если же ваши данные не совпадают с данными налоговиков, то нужно вернуть им акт сверки, указав суммы по вашим данным, то есть это будет акт с разногласиями. Ваши данные заносите в графу 4.

Чаще всего расхождения возникают по следующим причинам:

- в карточке лицевого счета не отражены некоторые начисления;

- «потерялись» платежи;

- бухгалтер не учел начисления по камеральным и выездным проверкам;

- по результатам проверок начисления попали в вашу карточку лицевого счета, затем вы отбили их в суде, однако налоговики забыли убрать из карточки лицевого счета эти начисления;

- суммы налога вы округляли в декларациях до рубля, но в бюджет платили с копейками. Кстати, в этой ситуации лучше доплатить нужные суммы в бюджет и не тратить время на дальнейшую сверку;

- период отражения вами данных в учете не совпадает с периодом, когда эти данные налоговики отражают у себя. Например, вы отразили итоговые начисления по налогу на прибыль за год у себя в бухгалтерском учете 31 декабря, а у налоговиков они появятся только в следующем году по сроку уплаты налога на прибыль.

По идее, получив от вас раздел I акта с разногласиями, налоговики должны сформировать раздел II этого акта, где ваши начисления и перечисленные в бюджет суммы представлены более детальноп. 3.1.4 Регламента. Однако в некоторых инспекциях (хотя инспекторов за это ругают) вместо этого раздела акта бухгалтерам выдают карточки лицевых счетов по сверяемым налогам, где подробно расписаны все начисления и перечисления (с датами, номерами платежек и т. д.), а иногда самих бухгалтеров просят составить подобный реестр и уже с его помощью начинают выяснять причину расхождений.

Заявление о проведении сверки

Руководителю ИнспекцииФНС России No22 по г. Санкт-ПетербургуСидорову Василию ИвановичуООО «Сатурн»ОГРН 789355121221ИНН 74184286223, КПП 123123123Исх. No_____от __.__.2017 г 121000, г. Санкт-Петербург, ул. Ленина, д. 2

заявлениео проведении совместной сверки расчетов с бюджетом.

Прошу провести процедуру совместной сверки расчетов Общества с ограниченной ответственностью «Сатурн» с бюджетом по налогу на прибыль организаций, НДС и НДФЛ за отчетный период с 1 января по 31 декабря 2016 года.Предыдущая сверка расчетов производилась на 1 января 2016 года (акт сверки от 03.02.2016 No352).

Акт сверки прошу предоставить генеральному директору компании лично в руки.

Генеральный директор А.М. КостюшкинООО «Сатурн»

Сверка расчетов по налогам, страховым взносам, пеням, штрафам может проводиться по инициативе налоговой инспекции либо по инициативе налогоплательщика. Основным документом, который регулирует порядок сверки, является приказ ФНС России от 9.09.2005 № САЭ-3-01/444 @ «Об утверждении Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами», Раздел 3 (далее — Регламент ФНС).

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

В этом документе сказано, что сверка расчетов проводится обязательно в следующих случаях:

- ежеквартально с крупнейшими налогоплательщиками. Для этого до 15-го числа месяца, следующего за отчетным кварталом, составляется график;

- при снятии компании с учета, при переходе из одной налоговой инспекции в другую;

- при ликвидации (реорганизации) компании;

- по инициативе налогоплательщика — чаще всего это бывает в конце года, когда организация готовится к составлению годового отчета, — для подтверждения остатков по счетам учета расчетов с бюджетом. Налогоплательщик должен подать заявление (запрос) о сверке расчетов в произвольной форме.

Также инспекция может предложить сверить расчеты, если она обнаружила возможную переплату налогов в бюджет (3 ст. 78 Налогового кодекса РФ).

Совет: если сверку инициирует налоговый орган, то рекомендуем вам принять предложение налогового органа о проведении сверки. Хотя участие в ней является вашим правом, а не обязанностью (пп. 5.1 п. 1 ст. 21 НК РФ). Сверка позволяет своевременно выявить переплату, а также обнаружить ошибки и несовпадения данных.

В перечисленных случаях налогоплательщикам рассылаются письменные уведомления о датах проведения проверок. Если налогоплательщик не явится для оформления результатов сверки в срок, указанный в уведомлении, акт сверки расчетов в двух экземплярах отправляется ему по почте. В уведомлении сообщается о необходимости возврата подписанного экземпляра акта сверки.

Как проходит сверка расчетов?

Проведение данной процедуры заключается в последовательном выполнении таких шагов, как:

- подача заявления;

- получение акта от налоговой;

- изучение документа;

- передача акта и сопутствующих документов в ФНС;

- получение актуализированного акта сверки, подписание документа и возвращение в ФНС;

- учет результатов.

Рассмотрим каждый этап подробнее.

Шаг №1. Подача заявления

При возникновении необходимости в проведении процедуры главбух должен сформировать и подать в налоговую по месту регистрации компании заявление с просьбой подготовить и предоставить акт сверки.

При бумажном документообороте передать в налоговую заявление с просьбой о сверке можно:

- при посещении ИФНС представителем компании;

- заказным письмом.

Шаг №2. Получение акта

Поданное заявление о проведении процедуры поступает уполномоченному сотруднику — налоговому инспектору. Специалист обязан подготовить запрашиваемый документ и передать его организации в течение следующих пяти дней.

Шаг №3. Изучение акта сверки

После получения акта главбух предприятия сверяет полученную информацию с данными собственного учета. В случае отсутствия расхождений в значениях бухгалтерия должна передать оба экземпляра документа на подпись вышестоящему руководству. При этом по сверенным пунктам, с которыми компания согласна, соответствующие страницы должны быть отмечены надписью «без разногласий» в соответствующей графе под названием «согласовано».

При обнаружении несоответствий в виде переплаты в бюджет фирма вправе:

- зачесть сумму излишне внесенных средств в счет будущих платежей по тому же налогу;

- зачесть сумму излишне внесенных средств в счет погашения иной налоговой задолженности;

- вернуть излишне уплаченные средства на банковский счет компании.

В данном случае главбух должен в четвертой графе первого раздела акта сверки отдельно по каждому налогу указать обнаруженные несоответствия

При этом крайне важно указать, что документ подписан с разногласиями, оставив соответствующую подпись

Шаг №4. Передача акта и сопутствующих документов в ФНС

После выявления всех расхождений и подписания акта руководством компании копии данного документа, заверенные подписью директора и печатью компании, направляются в ИФНС посредством личного визита или отправки письма.

Подписанный без расхождений документ подкалывается инспектором в дело компании, на этом шаге процедуры будет считаться завершенной.

Шаг №5. Получение актуализированного акта сверки, его подписание и возвращение в налоговую

При получении документа, подписанного с разногласиями, сотрудник налоговой сверяет полученные данные и устраняет выявленные несоответствия.

Важно! На устранение ошибок налоговой дается не более пяти дней, после чего инспектору предстоит сформировать и направить предприятию обновленный акт с приложением второго раздела. После внесения соответствующих корректировок в базу инспектор должен сформировать новый акт сверки на актуальную дату, и в течение последующих трех дней передать два экземпляра документа налогоплательщику

После внесения соответствующих корректировок в базу инспектор должен сформировать новый акт сверки на актуальную дату, и в течение последующих трех дней передать два экземпляра документа налогоплательщику.

Актуализированный акт должен быть подписан директором организации и отправлен в ФНС.

Если после уточнения сверки разногласия останутся нерешенными, то целесообразно обратиться к инспектору с просьбой о проведении личной сверки. В таком случае представителю компании потребуется иметь при себе не только доверенность, но и все необходимые для процедуры первичные документы.

Шаг №6. Учет результатов процедуры

Все операции хозяйственной деятельности, в том числе все проведенные зачеты и возвраты бюджетных платежей, должны быть зафиксированы в бухучете предприятия.

Излишки по налогам

В теории, излишки от переплаты одних налогов можно перевести в счет оплаты других. Например, у компании, согласно акту сверки, есть переплаченные суммы по НДС. Значит, этими деньгами можно частично покрыть налог по акцизам и т.д. Но на практике налоговая не следит за переплатами, и организация должна сама контролировать весь процесс.

Акт сверки взаиморасчетов составляют живые люди, поэтому ошибки нельзя совсем исключить. По мере обнаружения таких ошибок их необходимо исправлять, но как это сделать на практике?

Например: в 2014 году согласно сверке на заводе «Красногорстрой» была обнаружена задолженность по налогам в сумме 17 200 рублей. При проведении налоговой сверки в 2016 году установили, что задолженности нет. Как правильно провести списание налогов по результатам акта сверки?

Действие: Бухгалтер списывает задолженность с баланса фирмы, делая такую проводку: кредит счета 91.1 на дебет счета, по которому «висел» долг.

Если есть несогласие с актом

Нередко в акте могут возникнуть расхождения по разным причинам:

- ошибки, допущенные плательщиком при оформлении документов – в таком случае в инспекцию нужно подать заявление об уточнении, в котором будут отражены корректные сведения;

- ошибки в базе ФНС – подобные случаи наблюдаются реже, но не исключены.

Оспорить сам акт невозможно, поскольку такая процедура не предусмотрена. Но при обнаружении неточностей плательщик вправе потребовать проведения новой сверки, причем для этого нужно предоставить письменные разъяснения в акте:

- в разделе 1 – информация о том, какие именно данные указаны некорректно;

- в разделе 2 – информация о переплатах или недоимках.

По запросу инспекция проводит очередную сверку и предоставляет новый акт. Процедура выглядит точно так же.

Когда проводится сверка налогов с налоговой инспекцией

По инициативе инспекции сверка обязательно проводится на регулярной основе в нескольких ситуациях:

- Если организация относится к категории крупнейших налогоплательщиков региона или страны в целом. Подобные сверки осуществляются каждый квартал до 15 числа ближайшего месяца. Например, сверка за I квартал, заканчивающийся 31 марта, осуществляется не позднее 15 апреля.

- Если организация снимается с учета с одной ИФНС и встает в другую – в случае переезда, смены адреса.

- Если компания снимается с учета по причине своего закрытия или реорганизации (например, присоединение к другой компании).

В подобных ситуациях инспекция инициирует сверку в обязательном порядке и рассылает предварительное уведомление. В назначенную дату инспекторы изучают информацию и по результату составляют акт.

Также сверка расчетов с налоговой инспекцией может состояться по желанию самого плательщика. Налоговики часто рекомендуют проводить контрольные мероприятия, поскольку даже небольшие расхождения в расчетах могут привести к применению мер административной ответственности, в том числе:

- наложению штрафов на компанию;

- наложению штрафов на должностных лиц;

- приостановку работы компании на несколько месяцев.

Причем расхождения могут быть связаны не только с некорректными цифрами или расчетами, но и с неправильным оформлением. Например, даже неверное указание кода бюджетной классификации может повлечь наложение штрафа. Поэтому если не проводить сверку, вероятность подобных случаев увеличивается, из-за чего налоговики вправе:

- списать средства с расчетного счета организации;

- приостановить ее работу;

- блокировать доступ к счету;

- обратиться в суд.

Именно поэтому сверка налогов ИП с налоговой инспекцией должна проводиться по возможности регулярно – например, каждые полгода или раз в год.