Что представляет собой форма МХ-20

МХ-20 — это унифицированная форма отчета о движении ТМЦ в местах, в которых осуществляется их хранение. Отчет подается в бухгалтерию материально ответственным лицом (МОЛ) по истечении установленного отчетного периода. Форма этого документа утверждена постановлением Госкомстата от 09.08.1999 № 66.

В отчете, составляемом по форме МХ-20, указываются, в частности:

- наименования ТМЦ;

- ассортимент, количественные показатели ТМЦ;

- учетные цены конкретных ТМЦ;

Записи в данный отчет вносятся в корреляции с каждым первичным приходным и расходным документом, а также с учетом остатков ТМЦ.

Документ подписывает МОЛ, а затем бухгалтер, который удостоверяет факт проверки формы.

Сколько копий формы МХ-20 необходимо, определяется исходя из учетной политики конкретного хозяйствующего субъекта. Аналогичным образом на уровне внутреннего документа устанавливается комплектность отчета. Так, бухгалтерия может обязывать МОЛ дополнять отчет о движении ТМЦ иными подтверждающими документами. В этом случае сведения об их количестве указываются в графе «Приложение» формы МХ-20.

О документах, которыми оформляют прием и возврат с ответственного хранения, читайте в статьях:

Составляем ведомость выдачи материальных запасов — образец — все о налогах

→ Бухгалтерские консультации → Материально-производственные запасы Обновление: 6 июня 2017 г.

В отличие от частных предприятий, которым предоставляется свобода в утверждении собственных бланков первичной учетной документации, в учреждениях документальное оформление операций с материальными ценностями детально регламентировано.

Так, учреждения в обязательном порядке должны заполнять утвержденную ведомость на выдачу материальных ценностей (бланк скачать можно будет в этой статье). Общие положения Форма ведомости (по ОКУД 0504210) утверждена Минфином РФ 30.03.2015 Приказом № 52н.

Она применяется для оформления в учреждениях выдачи матценностей для хозяйственных, научных и учебных нужд. Также данная форма может быть использована при передаче в эксплуатацию основных средств, стоимость единицы которых не превышает 3000 рублей включительно.

Ведомость выдачи материальных ценностей на нужды учреждения

В первой отражается информация о матценностях:

- наименование;

- учетный код;

- единицы измерения.

При подготовке справочника номенклатуры нужно учитывать, что описание объекта в наименовании не должно быть слишком подробным. В то же время наименование общего характера может повлечь путаницу.

Необходимо выбрать признаки, которые будут достаточно характеризовать данные матценности, например, форма выдачи, стоимость единицы выдачи и т.д.

Ведомость выдачи материалов на нужды учреждения (форма 0504210): скачать бланк и образец

Форма 0504210 – это ведомость выдачи материальных ценностей на нужды учреждения. Ее применяют, когда нужно выдать материалы в пользование для хозяйственных, научных и учебных целей учреждения. Форму 0504210 используют также при выдаче в эксплуатацию отдельных объектов основных средств. В статье вы сможете скачать пустой бланк формы 0504210 и образец заполнения.

По общему правилу форму 0504210 заполняет кладовщик. Однако руководитель может назначить ответственным за заполнение данной формы любого другого сотрудника учреждения. Например, бухгалтера. Должность, подпись и расшифровка подписи исполнителя должны быть указаны на первой странице формы. Образец заполнения формы смотрите ниже.

Скачать бланк Ведомости выдачи материалов на нужды учреждения по форме 0504210

Срок сдачи

Специальных сроков для составления ведомости выдачи материальных ценностей на нужды учреждения не установлено. Учреждения заполняют данную форму по мере необходимости. Например, когда нужно выдать канцтовары в бухгалтерию или хозинвентарь дворникам.

Форму ОКУД 0504210 составляют также при выдаче в эксплуатацию некоторых объектов основных средств. Речь идет о движимом имуществе, стоимостью до 10 000 руб.

Обратите внимание, что изменения в Методические указания к форме по ОКУД № 0504210, утвержденные приказом Минфина России от 30.03.2015 № 52н пока не внесены. Но несмотря на это, учреждения должны уже руководствоваться новыми Федеральными стандартами по бухучету и выдавать в эксплуатацию движимое имущество стоимостью до 10 000 руб

Но несмотря на это, учреждения должны уже руководствоваться новыми Федеральными стандартами по бухучету и выдавать в эксплуатацию движимое имущество стоимостью до 10 000 руб.

Подробнее про новый Федеральный стандарт «Основные средства» читайте в статье журнала Учет в учреждении.

Порядок заполнения ф. 0504210

Кто заполняет и когда нужно заполнять форму 0504210 разобрались. Теперь приведем пошаговую инструкцию по заполнению данной формы.

Шаг № 1. Укажите фактическую дату выдачи материальных ценностей, наименование учреждения и название подразделения в соответствующих строках.

Шаг № 2. Ведомость (ф.0504210) заполните по каждому материально ответственному лицу, которому выдаете материалы (графа 1) с указанием выдаваемых материальных ценностей (графы 3-12).

Шаг № 4. После того, как ведомость выдачи материалов будет правильно оформлена, ее нужно передать в бухгалтерию. На основании формы № 0504210 бухгалтер спишет ТМЦ в бухучете.

Образец заполнения формы 0504210

Смотрите образец заполнения Ведомости выдачи материалов на нужды учреждения по форме 0504210 в 2018 году. Ниже образец можно скачать.

Скачать образец заполнения Ведомости выдачи материалов на нужды учреждения по форме 0504210

Не нашли ответ на свой вопрос?Задайте его экспертам «Системы Госфинансы»

Выдача канцтоваров сотрудникам, образец

Вряд ли найдётся компания, в которой не требуется распечатать какой-либо документ, поставить на нём подпись или сделать заметку — все указанные действия требуются наличия на предприятии канцтоваров.

Иногда их нужно много, иногда — совсем мало, но в любом случае нужно уметь правильно вести в отношении них бухгалтерский учёт.

В статье расскажем про проводки по списанию бумаги и канцтоваров, дадим пример составления акта на списание.

Канцтовары покупаются через подотчётное лицо фирмы или непосредственно у поставщика. Они идут к учёту как МПЗ (материально-производственные запасы) и отражаются на счетах по стоимости покупки в сумме с расходами на доставку, НДС исключается. Списывать канцелярские принадлежности нужно также по правилам.

https://youtube.com/watch?v=AxgAjIQUQUg

Понятие «канцелярских товаров» включает в себя любые приспособления для составления и оформления документов на предприятии:

- ручки,

- маркеры,

- бумага,

- карандаши и т.п.

Отдельные виды простейшей оргтехники:

- калькуляторы,

- пишущие машинки.

Крепёжные материалы:

- штемпели,

- скобы,

- скрепки,

- папки.

Чертёжные принадлежности:

- готовальни,

- циркули,

- транспортиры и т.д.

Пеналы, школьные портфели и другие подобные предметы.

Акт на списание канцелярских принадлежностей разрешён к использованию любым фирмам вне зависимости от объёмов денежного оборота и системы налогообложения. Его составление является законным основанием для списания таких ТМЦ, поскольку налоговый инспектор откажется отнести к расходам стоимость канцтоваров, отнесённую к затратам в момент приобретения.

Регистрация категорий канцтоваров в акте, а также установление факта списания осуществляется специальной комиссией (как минимум 2 человека) после издания приказа руководителем предприятия.

Строгой формы акта на списание канцтоваров нет (может быть чистый лист А4, фирменный бланк фирмы, заполняется от руки или машинописным способом), поэтому фирма вправе:

- всякий раз оформлять документ в свободной форме;

- утвердить собственный шаблон в учётной политике на основании потребностей и особенностей компании.

- дата заполнения,

- полное название компании-покупателя товаров,

- список всех канцтоваров, идущих на списание (прописывается число штук и стоимость),

- подпись главного бухгалтера и директора (печать не обязательна).

Акт на списание канцтоваров

Как и другие материалы, канцелярские товары будут учтены на счете 10, а субсчёт выбирается на усмотрение бухгалтера.

Приобретение через поставщика Покупка подотчётным сотрудником Д 10 К 60 Д 10 К 71 Списание канцелярских товаров: бухгалтерские проводки

Списывать канцелярские принадлежности можно тремя способами (выбранный метод требуется закрепить в учётной политике):

- По методу ФИФО (в хронологическом порядке поступления и списания).

- По средней себестоимости.

Расчёт происходит

- методом взвешенной оценки — по сведениям о цене и числе единиц товара на начало месяца и всех поступления в течение расчётного периода;

- методом скользящей оценки — число единиц и цена канцтоваров на начало месяца и все поступления до дня их списания.

По себестоимости единицы товара (не целесообразно в данном случае). Канцтовары должны быть списаны в тот момент, когда осуществляется передача их сотрудникам на пользование (основанием выдачи будет требование-накладная по форме М-11 или собственная форма подобного документа с реквизитами компании).

Операция Бухгалтерская проводка Канцелярские товары переданы на пользование сотрудникам Д 26 (44) К 10 Если на фирме, в которой ведётся бухгалтерский учёт в упрощённом порядке, канцелярские принадлежности списываются в расходы по обычным видам деятельности сразу при их приобретении, тогда бухгалтерские проводки не нужны при выдаче предметов сотрудникам на пользование. Фирмы на упрощённом режиме налогообложения цены на канцтовары признают в затратах только после осуществления оплаты, если имеется счёт-фактура.

На предприятии на общем режиме налогообложения (ОСНО) цены канцтоваров идут в затраты на день их передачи сотрудникам, а НДС будет принят к вычету после прихода счёта-фактуры от поставщика.

Пример списания канцтоваров

Отделу кадров потребовались канцтовары, их списали в общехозяйственное производство в количестве двух упаковок бумаги и одной коробки карандашей на сумму 800 рублей.

Операция Сумма (руб.) Основание для списания Дебет Кредит Оплата за канцелярские товары поступила поставщику 800 Требование-накладная 26 10.01

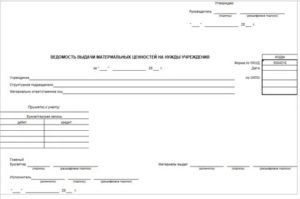

Форма 0504210: бланк ведомости на выдачу материальных ценностей (скачать)

Дата ¦ ¦ +———+ Учреждение ______________________________________ по ОКПО ¦ ¦ +———+ Структурное подразделение _______________________ ¦ ¦ +———+ Материально ответственное лицо __________________ ¦ ¦ ———— Принято к учету: —————————— Бухгалтерская запись —————————— дебет ¦ кредит —————+————— ¦ —————+————— ¦ —————+————— ¦ —————+————— ¦ —————+————— Главный Материалы бухгалтер ___________ ______________ выдал ___________ _________ ____________ (подпись) (расшифровка (должность) (подпись) (расшифровка подписи) подписи) «__» ___________ 20__ г. Форма 0504210 с. 2 ———————————————————————————————————— Материальные¦наименование¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ценности +————+——+——+——+——+——+——+——+——+——+——+ ¦ код ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ————-+————+——+——+——+——+——+——+——+——+——+——+ Единица ¦наименование¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ измерения +————+——+——+——+——+——+——+——+——+——+——+ ¦ код ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ————-+————+——+——+——+——+——+——+——+——+——+——+———— ———————————————————————————————————— Фамилия, ¦ Код ¦выдано¦выдано¦выдано¦выдано¦выдано¦выдано¦выдано¦выдано¦выдано¦выдано¦Расписка в инициалы ¦строки¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ получении получателя ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ——————-+——+——+——+——+——+——+——+——+——+——+——+———— 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ 13 ——————-+——+——+——+——+——+——+——+——+——+——+——+———— ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ——————-+——+——+——+——+——+——+——+——+——+——+——+———— ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ——————-+——+——+——+——+——+——+——+——+——+——+——+———— ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ——————-+——+——+——+——+——+——+——+——+——+——+——+———— Итого ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ——-+——+——+——+——+——+——+——+——+——+———— ———————————————————————————- Цена за единицу ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——+——+——+——+——+——+——+——+——+——+———— Сумма ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ——-+——+——+——+——+——+——+——+——+——+————

Комментарии:

Приложение N 2 к Приказу Министерства финансов

Российской Федерации от 15.12.2010 N 173н

Утверждаю М.Г.

Нужно ли одновременно применять форму 0504210 и 0504230

Последняя выбирает себе председателя и отвечает за проверку факта списания материальных активов и нюансы этого списания.

Помимо нее, при списании должно присутствовать материально ответственное лицо (например, кладовщик). Его ФИО указывается в самом начале акта. Когда документ поступает в бухгалтерию, посредством его могут осуществляться разные процедуры списания, а именно:

- Списание в силу выбытия.

Материальные запасы».

Списание с балансового учета осуществляется только после документального подтверждения достижения целей, ради которых выдавались материалы, и возврата их остатков на склад. Аналогичным образом (в два этапа), но с применением иных форм первичных документов, оформляется выдача и списание отдельных групп материальных запасов, в частности, продуктов питания и горюче-смазочных материалов. При решении многих разовых задач нет смысла в применении норм расхода материалов.

Отнесение затрат по приобретению материальных ценностей на расходы учреждения

Затраты учреждения по приобретению объектов основных средств (их стоимость) учитываются в расходах учреждения по-разному.

Так, стоимость объектов основных средств может переноситься на расходы учреждения либо единовременно, либо постепенно, путем начисления амортизации.

Иными словами, амортизация может быть начислена:сразу в размере 100%-й стоимости основного средства (единовременно) при выдаче объекта в эксплуатацию;

— постепенно в соответствии с рассчитанными нормами амортизации в течение срока полезного использования. Напомним, что в этом случае начисление суммы амортизации нужно производить линейным способом исходя из балансовой стоимости основного средства и нормы амортизации, исчисленной исходя из срока его полезного использования, и начинать это нужно делать с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету, и до полного погашения стоимости данного объекта либо его выбытия.

Норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

K = 1 / n x 100, где:

K — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

N — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Сроком полезного использования основного средства является период, в течение которого предусматривается его использование в процессе деятельности учреждения в тех целях, ради которых оно было приобретено (п. 44 Инструкции N 157н).

Ведомость или акт

Списание ТМЦ в организациях подобного типа может быть оформлено и альтернативным документом – актом о списании материальных запасов, форма которого также утверждена выше упомянутым приказом Минфина. Но в отличие от ведомости, материалы по которой списываются единовременно, списания на основании акта предполагает принятие соответствующего решения специальной комиссией.

Сам акт по принципу своего заполнения схож с ведомостью на списание ТМЦ. Но в нем в соответствии со спецификой документа, дополнительно приводится заключение комиссии, принимающей решение о списании матценностей. Пописывает акт не генеральный директор, а члены комиссии и ее председатель.

Так или иначе каждое учреждение должно самостоятельно утвердить перечень случаев, в которых используется один или другой документ. Традиционно подобная информация закрепляется в учетной политике организации.

Форма доверенности № М-2 используется для оформления права сотрудника организации выступать в качестве доверенного лица

при получении материальных ценностей от поставщика. Доверенность должна быть полностью заполнена и иметь образец подписи доверенного лица.

Как хранить документ

Готовый бланк следует подшить в папку с другими такими же бумагами и хранить период, утвержденный законодательством РФ, а после того, как срок его хранения истечет, утилизировать, также с соблюдением определенной процедуры, разработанной для уничтожения первичной документации.

Если вам нужно заполнить раздаточную ведомость, опыта работы по которой у вас ранее не имелось, посмотрите приведенный ниже образец и прочитайте разъяснения к нему – с их помощью вы без особых проблем сделаете то, что от вас требуется.

- В начале документа указывается время приема пищи, на который выдаются указанные в ведомости продукты питания, а также дата формирования документа.

- После этого идет таблица, куда по порядку включаются следующие данные: название или номер отделения, количество пациентов в нем, наименования блюд, вес одной порции и общий вес.

- Затем в последнем столбце расписывается буфетчица, которая получила блюда по ведомости.

- Также под документом должны поставить свои подписи медицинская диетическая сестра и заведующий производством.

Как известно, коммерческие компании вправе либо использовать типовые формы первичных учетных документов, на основании которых они отражают те или иные операции, либо разрабатывать их самостоятельно. Государственные и муниципальные учреждения такого выбора лишены. Они, как и органы государственной власти, местного самоуправления и тому подобные организации обязаны использовать в своей работе строго определенные бланки. В том числе это касается и формы, на основании которой в учете учреждения фиксируются движения товарно-материальных ценностей.

Значение бланка

В больницах и медицинских центрах, где есть стационарные отделения для лечения больных, как правило, несколько отделений, которые подразделяются по типу заболеваний и возрасту пациентов. Для того чтобы систематизировать по ним выдачу продуктов питания, и формируется раздаточная ведомость. Она позволяет не только учесть количество выданных порций, но и убедиться в их целевом расходовании.

Ведомость заполняется ежедневно, перед всеми приемами пищи: завтраком, обедом, ужином, полдником. Благодаря этому документу, становится понятно, сколько пациентов находится в том или ином отделении, сколько блюд было выделено (по наименованиям), какой вес каждой порции и общий вес.

Отдельные нюансы учета, влияющие на формирование ведомости

При обороте МЦ в бюджетных учреждениях основной вопрос в том, как правильно классифицировать МЦ для учета и списания. Специальных разъяснений регулирующих органов по данному вопросу нет. Вместе с тем есть различия в процедурах при единовременном списании МЦ (по ведомости) и списании по акту. Во втором случае необходимость списания (как и решения о закупке) должна быть оформлена решением специальной комиссии. Чтобы не созывать комиссию по каждому факту закупки или выдачи дыроколов и одноразовых картриджей для оргтехники, бюджетные организации обычно устанавливают определенную классификацию приобретаемых и расходуемых ценностей. Все входящие в оборот учреждения МЦ подразделяются на учетные группы, которые оформляются в дальнейшем тем или иным установленным документом (ведомостью или актом). Критерии этой классификации нужно описать в учетной политике.

ВАЖНО! Избранный способ списания нельзя менять в течение отчетного года. С примером учетной политики для бюджетного учреждения знакомьтесь здесь: «Пример учетной политики в бюджетном учреждении (нюансы)»

С примером учетной политики для бюджетного учреждения знакомьтесь здесь: «Пример учетной политики в бюджетном учреждении (нюансы)».

И третий аспект, который рассмотрим в рамках данного материала, касается присвоения наименований и кодов МЦ, которые включаются в ведомость выдачи. При составлении справочника номенклатуры (в первую очередь это касается компьютерных программ) бухгалтеру необходимо искать разумный баланс между подробным описанием объекта в наименовании, с одной стороны, и отсутствием детализации — с другой.

Например, в приведенном образце имеется объект — бумага. Если в учете записывать просто «бумага», которая может приобретаться по разной цене и выдаваться либо по пачкам, либо по листам, нетрудно догадаться, что в учете быстро наступит путаница. С другой стороны, если чрезмерно детализировать учет, например заводить отдельные позиции на каждую партию бумаги от разных производителей и поставщиков, путаница наступит с не меньшими быстротой и вероятностью.

В приведенном в пример образце найдено взвешенное решение — наименование МЦ составляется по принципу 3 шагов:

- вид МЦ — «бумага»;

- основные характеристики — «пачка» (т. е. и приобретается, и выдается данная бумага именно по пачкам) и формат;

- стоимость (цена) закупки — 135 руб. за пачку (данный вариант удобен при списании по фактической цене и наличии поставщиков с относительно стабильными ценами).

Кодировка номенклатуры, как можно заметить, построена на аналогии с цифрами кода кредитуемого счета, на котором учитываются ТМЦ. По общему правилу (идущему еще из разъяснений к постановлению Госкомстата РФ от 09.08.1999 № 66), если в утвержденной форме нет специальной отсылки к общероссийскому классификатору (например «код по ОКВЭД» или «код по ОКУД»), то под кодом подразумевается код по внутренней системе кодирования, принятой в учреждении.

Во избежание спорных вопросов (например, с проверяющими из вышестоящих структур) стандарт присвоения наименований и кодов МЦ необходимо закрепить в учетной политике учреждения.

Область использования документа

Документ применяется в основном в государственных лечебных и лечебно-профилактических учреждениях, где есть свои столовые, буфеты и т.п. пункты общественного питания. Прием пищи здесь всегда организован очень строго, поэтому весь процесс контролируется от начала и до конца

Это важно, поскольку зачастую правильное и эффективное лечение больных заключается не только и не столько в приеме медицинских препаратов и каких-то оздоровительных процедур, сколько в том, что и как они едят

ФАЙЛЫ

Это значит, что рацион питания продумывается заранее с учетом особенностей состояния больных людей, а все продукты, поставляемые в столовую медицинского учреждения, проходят жесткий контроль. За их качеством следит не только заведующий пищеблоком, но и медицинская диетическая сестра – работники, имеющие специальное образование и профессиональную подготовку. Именно они в полной мере отвечают за питание пациентов.

В их должностные обязанности включаются проверка продуктов при их поступлении на склад; правильная организация их хранения, слежение за чистотой в кухонных помещениях, а также за соблюдением персоналом норм личной гигиены, подготовка меню, снятие проб с готовой пищи и т.д. Не в последнюю очередь в задачу этих специалистов входит и составление сопроводительных отчетных бумаг, к которым относится и раздаточная ведомость.

Данный документ является частью первичной документации, утвержденной министерством здравоохранения, а, значит, формировать его нужно очень внимательно, избегая вносить ошибочные сведения, а тем более заведомо ложную информацию.

При возникновении каких-либо внештатных ситуаций (например, систематической нехватки порций, отравлений и т.п.) или проверках медицинского учреждения контролирующими надзорными органами, выявление в документах данных, не соответствующих действительности, грозит серьезными дисциплинарными санкциями руководству и работникам (вплоть до увольнения).

Документ — основание для списания материалов (Обухова Т.)

Приказ Минфина России от 16.12.2010 N 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению».В п. 32 Инструкции N 174н сказано, что поступление и внутреннее перемещение материальных запасов оформляются следующими первичными документами:- товарно-сопроводительными документами поставщика (продавца), иным документом, подтверждающим получение бюджетным учреждением (отгрузку, передачу) материальных ценностей, оформленным в рамках обычая делового оборота, содержащим обязательные реквизиты первичного учетного документа;- Актом о приемке материалов (ф.

0315004);- требованием-накладной;- Меню-требованием на выдачу продуктов питания (ф. 0504202);- Ведомостью на выдачу кормов и фуража (ф.

0504203);- ведомостью;- иным первичным учетным документом, подтверждающим движение (внутреннее перемещение) готовой продукции, товаров при осуществлении деятельности

Формирование формы 0504206 «Карточка (книга) учета выдачи имущества в пользование»

Обратите внимание: при каждой выдаче МЗ в личное пользование и возврате из личного пользования в форме 0504206 должны расписаться лица, получившие имущество, с указанием даты получения. Информация о возврате имущества указывается в той же строке, что и его выдача

Согласно пунктам 24, 25 Инструкции по применению Плана счетов бюджетного учета (утв.

приказом Минфина России от 06.12.2010 № 162н, далее – Инструкция № 162н).

«24. Отражение в учете операций по перемещению материальных запасов внутри учреждения, осуществляется в регистрах аналитического учета материальных запасов путем изменения материально ответственного лица на основании следующих первичных документов: Требование-накладная (ф.

Итоги

Списание материалов в бухучете допустимо 3 методами: по средней себестоимости, методом ФИФО и по себестоимости единицы запасов.

Основанием для списания МПЗ служит первичный документ или комплект первичной учетной документации, оформляемый с учетом отраслевой специфики.

В целях оформления списания материально-производственных запасов на предприятии могут составляться заключения специальных комиссий. Представлены эти документы могут быть актами, составляемыми на основе унифицированных форм или же форм, разработанных предприятием самостоятельно.