Виды платежных поручений

Платежные поручения могут быть срочными платежными поручениями или досрочными платежными поручениями.

Срочные платежные поручения применяются в следующих случаях:

- осуществление авансового платежа, то есть платеж производится до отгрузки товара, выполнения работ, оказания услуг;

- осуществление платежа после отгрузки товара, выполнения работ, оказания услуг;

- осуществление частичных платежей при сделках на большие суммы.

Платежное поручение можно оплатить частично или полностью при отсутствии необходимых денежных средств на счете плательщика. В этом случае на платежном документе делается соответствующая отметка банка.

Сводное платежное поручение: общая информация

Для осуществления расчетов, каждая финансовая организации должна открыть в РКЦ корреспондирующий счет. С целью списания денег издаются документальные платежные поручения или электронные документы.

По результатам совершенных расчетов банк формирует документальное сводное платежное поручение на общую сумму средств, списываемых со счета.

Финансовое учреждение в обслуживающий РКЦ, где ранее был открыт корреспондирующий счет, предоставляет сводное поручение. Оно имеет специальную форму № 0401060 в количестве двух штук: для обеих сторон.

Оба экземпляра, подписанных должностными лицами, и заверенные печатью, передаются в РКЦ. Они совместно с описями и расчетными документами являются основаниями для совершения операции по корреспондирующему счету. Один экземпляр остается в РКЦ и помещается в дело операционного дня. Ему присваивается порядковый регистрационный номер.

Второй экземпляр возвращается финансовому учреждению с пометкой о принятии после проведения.

Такая платежка составляется индивидуально на каждый из разновидностей оплаты и категорий очередности и не принимается к исполнению, если нет сопутствующих бумаг: описи и расчетных документов.

Оплата осуществляется на основании платежки и приложенным к ней расчётным документам в определенной ими последовательности.

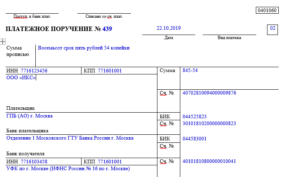

Платежное поручение по пеням в 2017-2018 годах – образец

Образец платежного поручения в 2017-2018 годах – пени с его помощью смогут уплатить те, кто просрочил обязательные платежи (налоги, сборы, взносы). В данной статье мы расскажем об особенностях оформления платежки на уплату пени.

Уплата пеней платежным поручением в 2017–2018 годах

Прежде всего, напомним, что посредством пеней обеспечивается своевременность уплаты обязательных платежей. В то же время пеня — это не санкция, а обеспечительная мера.

Подробнее о пенях по налогам читайте в этойстатье.Рассчитать пени можно с помощьюнашего калькулятора.

У платежного поручения на пени есть как сходства с платежкой по основному платежу (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее.

Ранее при уплате пеней в нем проставляли шифр пеней ПЕ. Теперь мы оставляем это поле пустым, а то, что это именно пени, можно понять как раз из КБК.

В 2017-2018 годах правила заполнения поручений на оплату пеней не изменены.

Основание платежа — 2-я особенность платежки на пени

2-е отличие платежки по пеням — основание платежа (поле 106). По текущим платежам мы ставим здесь ТП. По пеням же возможны следующие варианты:

- Мы самостоятельно посчитали пени и платим их добровольно. В этом случае основание платежа, скорее всего, будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования ИФНС, ведь пени мы, как правило, перечисляем не за текущий период, а за прошлые.

- Уплата пеней по требованию ИФНС. В этом случае основание платежа будет иметь вид ТР.

- Перечисление пеней на основании акта проверки. Это основание платежа АП.

Подробнее о реквизитах платежки читайте в материале«Основные реквизиты платежного поручения».

Особенность 3-я — поле 107 «Налоговый период»

В зависимости от того, что послужило основанием для платежа, будет различаться и заполнение этого поля:

- При добровольной уплате пеней (основание ЗД) здесь будет стоять 0, ведь пени не имеют периодичности уплаты, которая присуща текущим платежам. Если вы перечисляете пени за какой-то 1 конкретный период (месяц, квартал), стоит указать его, например, МС.02.2018 — пени за февраль 2018 года.

- При уплате по требованию налоговиков (основание ТР) — срок, указанный в требовании.

- При погашении пеней согласно проверочному акту (основание АП) тоже ставят 0.

Как указать номер и дату документа — основания уплаты пеней

Если вы платите пени самостоятельно, в полях 108 «Номер документа» и 109 «Дата документа» ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте.

В поле 109 укажите:

- дату требования ИФНС — для основания платежа ТР;

- дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

Образец платежного поручения на уплату пеней в 2018 году можно посмотреть и скачать на нашем сайте:

Скачать образец платежного поручения на уплату пеней

Если пени — по взносам

Все указанные выше особенности платежек по пени с 2017 года относятся и к уплате пеней по страховым взносам, ставшим с этого года налоговым платежом.

О порядке оформления платежных поручений по страховым взносам узнайте из этогоматериала.

Однако эти изменения не коснулись взносов на страхование от несчастных случаев, и пени по ним, как и сами эти взносы, платятся по-прежнему в соцстрах.

При уплате в ФСС и взносов, и пеней по ним в полях 106 «Основание платежа», 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставляют 0 (пп. 5, 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н).

А если пени платятся по требованию фонда и по акту проверки, их реквизиты приводятся в назначении платежа.

Итоги

Платежное поручение на уплату пеней оформляется аналогично платежке на уплату налогов (указывается тот же статус плательщика, те же реквизиты получателя и того же администратора доходов).

Уплата пеней по видам налогов и сборов производится по отдельным КБК, в 14–17-м разрядах 14–17 которых указывается код подвида дохода — 2100. В особом порядке заполняются отдельные поля платежки на перечисление пени («Основание платежа» и «Налоговый период»).