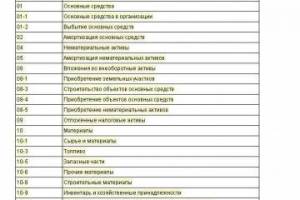

Измененные счета бухгалтерского учета с 2019 года Изменения, связанные с учетом финансовых инструментов Изменены

Последующая оценка стоимости НМА По общему правилу оценки стоимости нематериальных активов предприятия фактическая (первоначальная)

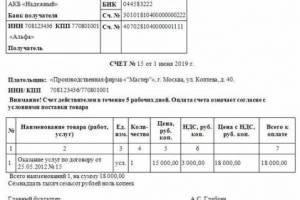

Учетные регистры для первички Каждый поступивший в бухгалтерию первичный документ должен быть поставлен на

Выдача денежных средств под отчет Согласно пункта 6.3. Указания ЦБ РФ № 3210-У для

Понятие и бухгалтерский учет Согласно действующему налоговому законодательству, под пенями понимаются платежи, которые учреждение

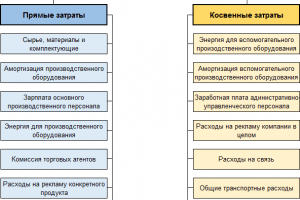

Прямые и косвенные затраты Затраты разделяют на прямые и косвенные. Еще их иногда называют

Расходы прошлого года, выявленные в отчетном периоде: бухгалтерский учет На расходы прошлых лет проводки

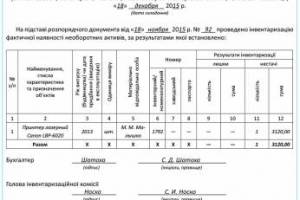

Порядок инвентаризации расчетов Порядок инвентаризации расчетов регламентирован в пунктах 3.44-3.48 Методических указаний по инвентаризации

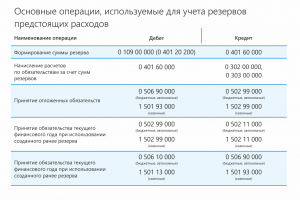

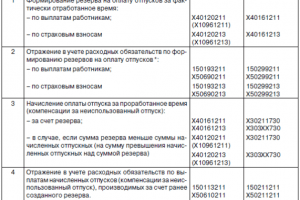

Резерв предстоящих расходов по сомнительным долгам Резерв по сомнительным долгам призван помочь тем организациям,

Налоговый учет Ведение налогового учета при формировании таких резервов – не обязательное требование закона,

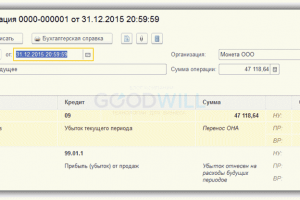

Отражение прибыли в бухгалтерском учете — проводки Отражение прибыли в бухгалтерском учете — проводки

Нормы расхода ГСМ Нормирование расхода ГСМ — это установление допустимого предела их использования в

Типовые проводки В учете предприятий, не входящих в состав субъектов хозяйствования госсектора, могут использоваться

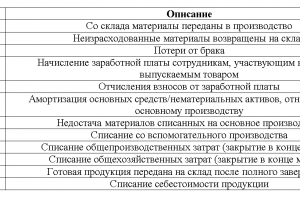

Вступление из бухгалтерского учета: прямые и косвенные расходы, распределение их по видам продукции Группировать

Что такое денежные документы Денежные документы – это документы, приобретенные и хранящиеся в учреждении

Включение в себестоимость продукции общепроизводственных и общехозяйственных расходов Для включения в себестоимость продукции общепроизводственных

Ремонт основных средств: особенности налогового учета Затраты на ремонт основных средств могут быть произведены за счет

Счета аналитического учета вложений в нефинансовые активы в соответствии с объектом учета и содержанием