Как прошить документы для налоговой и нужно ли прошивать устав в 2018 году

Обязательно ли прошивать документы в налоговую

Там ничего не сказано о том, что многостраничные документы подаются в прошитом и пронумерованном виде.

Но все ли так просто?

Нужно ли прошивать формы заявлений перед заверением у нотариуса

Вообще, нотариус обычно берет за заверение формы заявления полную стоимость, состоящую не только из госпошлины за совершение нотариального действия (около 300р.), но и за оказание услуг правового и технического характера (УПиТХ), и выходит за всё где-то 1500-1600р. Учитывая, что чаще всего заявление к нему приносят готовое (хотя по-хорошему он должен его тогда составить, или хотя бы распечатать и проверить на соответствие законодательству), то нотариус его и сшивать должен. Все равно деньги берет. Обычно он же его и сшивает, хотя некоторые требуют принести уже прошитым, все зависит от нотариуса.

В свете того, что на подписании у Президента РФ лежит законопроект №285286-7, дающий заявителю право не платить за УПиТХ, если все действия он сделал сам, а также дающий перечень действий нотариуса, подпадающих под УПиТХ, то вскоре прошивать тоже придется самим. Иначе нотариус примет это на счет «иные услуги правового и технического характера», и потребует за это отдельную плату.

Какие документы рекомендуется прошивать

Да в целом, все те же многостраничные документы. Не потому, что их не примут (за исключением формы заявления, ее, как уже сказано, сшивать обязательно), а скорее для того, чтобы кто-то что-то не потерял. Хотя бы скрепите степлером, или, на худой конец, скрепкой.

Как правильно прошить документы, способы прошивки

Правильного способа, как такового нет. Просто сшивка должна удерживать вместе все листы документа, не мешать его читаемости, и удобству перелистывания. Само собой, если вы устав сошьете не слева, а сверху, или в другом месте, или вообще «уголком», то это скорее всего вызовет в лучшем случае недоумение инспектора. А то и отказ его принять.

Рекомендуемый способ прошивки документов для налоговой – прошивка в три дырки, осуществляется следующим образом:

Как пронумеровать страницы

Страницы нумеруются арабскими цифрами, в большинстве офисных программ есть функция автоматической нумерации. Вряд ли вы будете писать устав или протокол от руки, поэтому воспользуйтесь плодом технического прогресса.

Сквозная нумерация самого заявления осуществляется в специально отведенных для этого знакоместах:

Прошнуровано и пронумеровано образец

Вариантов этой надписи много, на данный момент ее требуется приклеивать на протоколы или договоры, подаваемые в инспекцию. На учредительные документы не нужно, налоговая сама ее сделает. А вот и образец:

С печатью (для документов, где ее необходимо ставить):

| Всего прошито, пронумеровано и скреплено печатью:

____ (_________________) листов; |

| Генеральный директор ООО «_________________»

__________________/___________/ М.П. |

И без печати (решения, протоколы):

| Всего прошито, пронумеровано:

____ (_________________) листов |

| Председатель общего собрания участников

ООО «_________________» __________________/___________/ |

как сшивать документы для налоговой — Записки счетовода

Минфин выпустил письмо, в котором дает рекомендации по поводу представления в налоговые органы сшивов истребуемых документов на бумажном носителе. Ниже приведен текст письма.

Письмо Минфина России № 03-02-РЗ62336 от 29.10.2015 О представлении в налоговые органы сшивов истребуемых документов на бумажном носителе

Федеральная налоговая служба

№ 03-02-РЗ/62336

от 29.10.2015

В связи с поступающими обращениями по вопросу о представлении в налоговые органы сшивов истребуемых документов на бумажном носителе впредь до нормативного правового урегулирования указанного вопроса Министерство финансов Российской Федерации разъясняет следующее.

Абзацем вторым пункта 2 статьи 93 Налогового кодекса Российской Федерации установлено, что представление документов в налоговые органы на бумажном носителе производится в виде заверенных проверяемым лицом копий.

Копией документа является экземпляр документа, полностью воспроизводящий информацию подлинника документа. Заверенной копией документа является копия документа, на которой в соответствии с установленным порядком проставлены реквизиты, обеспечивающие ее юридическую значимость. Юридической значимостью документа является его свойство выступать в качестве подтверждения деловой деятельности либо событий личного характера (подпункты 14, 23 и 25 пункта 3.1 Национального стандарта Российской Федерации ГОСТ Р 7.0.8-2013 «Система стандартов по информации, библиотечному и издательскому делу. Делопроизводство и архивное дело. Термины и определения», утвержденного приказом Росстандарта от 17.10.2013 № 1185-ст).

При формировании сшивов документов (копий документов) на бумажном носителе, представляемых в налоговые органы, рекомендуется учитывать следующее:

1) сшив формируется объемом не более 150 листов с указанием арабскими цифрами сплошной нумерации листов, начиная с единицы;

2) все листы в сшиве прошиваются на 2-4 прокола прочной нитью, концы которой выводятся на оборотную сторону последнего листа и связываются. На оборотной стороне последнего листа в месте скрепления наклеивается бумажная наклейка (в виде прямоугольника размером примерно 40-60 мм на 40-50 мм). Наклейка должна закрывать место скрепления прошивки полностью, за пределы наклейки могут выходить только концы прошивных нитей, но не более чем на 2-2,5 см;

3) на бумажной наклейке проставляется заверительная надпись, в которой указывается количество (арабскими цифрами и прописью) пронумерованных листов. Заверительная надпись подписывается руководителем или иным представителем организации с указанием его фамилии и инициалов, должности, даты подписания;

4) заверительная надпись опечатывается печатью организации (при наличии). Печать ставится таким образом, чтобы частично захватывала бумажную наклейку, заклеивающую концы нити, личную подпись, фамилию, инициалы лица, заверившего документы (копии документов), дату их заверения.

При формировании сшивов необходимо обеспечить сохранение целостности документов (копий документов) в сшивах, а также возможность их свободного чтения и копирования.

Сшивы документов (копий документов) представляются в налоговые органы с сопроводительными письмами, в которых указываются основание их представления,включая реквизиты требования о представлении документов, количество сшивов и количество листов, содержащихся в каждом сшиве.

С.Д.Шаталов

Можно ли в инспекцию представить скан «первички» вместо бумажного подлинника

Если налоговики запросили оригинал первичного документа, который изначально был оформлен на бумаге, то именно этот «бумажный» оригинал и нужно представить в инспекцию. Замена подлинника электронным скан-образом, файл с которым подписан усиленной квалифицированной подписью, не допускается. Такая позиция выражена в письме ФНС России от 17.05.16 № АС-4-15/8657@.

В ходе контрольных мероприятий налоговая инспекция вправе истребовать у налогоплательщика оригиналы (подлинники) первичных документов. А подлинником документа является первый или единичный его экземпляр. Об этом сказано в пункте 3.1 Национального стандарта РФ «Делопроизводство и архивное дело. Термины и определения» (ГОСТ Р 7.0.8-2013, утв. приказом Росстандарта от 17.10.13 № 1185-ст).

Исходя из этого, авторы письма делают вывод: если первичный документ оформлен на бумажном носителе, то именно такой экземпляр с собственноручными подписями лиц, ответственных за оформление операции, является подлинником. Представить вместо него электронный скан-образ нельзя даже в том случае, если соответствующий файл будет подписан усиленной квалифицированной подписью.

Замена подлинника его электронным скан-образом, пусть даже заверенным сторонами сделки при помощи усиленных квалифицированных электронных подписей, в данной ситуации не допускается, и соответственно, приравнивается к непредставлению затребованной документации, что грозит штрафом в размере 200 рублей за каждый непредставленный документ.

Затрат на изготовление копий документов для ИФНС можно избежать

Даже если затребованная инспекцией документация изначально была составлена на бумажном носителе, тратить время и/или деньги на копирование этих документов необязательно. Их можно отсканировать и отправить в ИФНС в электронном виде по установленным форматам.

Примечание: Письмо ФНС от 22.09.2017 № СД-4-3/19092@

Налогоплательщик может избежать затрат на копирование и другим путем: договориться с проверяющими, что вместо копий истребуемых документов он представит в инспекцию для ознакомления их оригиналы.

Порядок представления документов в инспекцию

Федеральная налоговая служба выпустила письмо от 04.12.15 № ЕД-16-2/304, в котором разъяснила некоторые вопросы, связанные с представлением документов в рамках налоговых проверок и иных мероприятий налогового контроля. В частности, чиновники сообщили, что инспекторы вправе истребовать у проверяемого налогоплательщика документы, которые ранее тот уже представлял по конкретным сделкам вне рамок налоговой проверки. Также авторы письма ответили, должна ли инспекция мотивировать свое решение об отказе продлить срок представления документов, и можно ли передать в инспекцию сканы документов на дисках или флешках.

Согласно пункту 5 статьи 93 НК РФ, в ходе проведения налоговой проверки, иных мероприятий налогового контроля инспекторы не вправе истребовать у проверяемого лица документы, ранее представленные при проведении камеральных или выездных налоговых проверок. По мнению специалистов ФНС, положение данной нормы не распространяется на случаи представления налогоплательщиком документов вне рамок проведения налоговой проверки. А значит, инспекторы вправе повторно истребовать у проверяемого лица документы, которые ранее были представлены в инспекцию по запросу о конкретной сделке вне рамок проверки в соответствии со статьей 93.1 НК РФ, которая позволяет налоговым органам истребовать документы относительно конкретной сделки у участников этой сделки или у иных лиц, располагающих документами (информацией) об этой сделке.

Налоговики не вправе дважды просить одни и те же документы

Если копии документов ранее уже представлялись налогоплательщиком в инспекцию, то запрашивать те же документы вторично сотрудники ИФНС не должны.

Примечание: Письмо Минфина от 19.05.2017

Например, при проведении встречной проверки налоговики не вправе истребовать у компании или ИП документацию, которая ранее была представлена в ИФНС во время камеральной или выездной проверки или в рамках налогового мониторинга. Впрочем, из этого правила есть два исключения. Так, повторное истребование документации совершенно правомерно, в случае если:

- документы представлялись в ИФНС в виде подлинников и уже возвращены проверяемому;

- документы, ранее представленные в инспекцию, были утрачены вследствие непреодолимой силы (например, сгорели при пожаре).

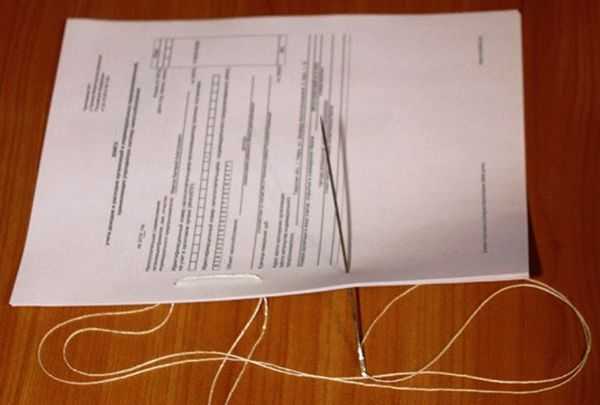

Как прошивать документы | Инструкция + Фото

Инструкция

Пример «Как прошивать документы» показан на заявлении по форме p21001 на регистрацию ИП, в котором сшивать нужно 3 страницы: 001, 002 и лист А. Лист Б в налоговой сдаётся отдельно, он должен быть в 2-х экземплярах.

ВНИМАНИЕ: с 2014 года заявление на регистрацию ИП не нужно сшивать, но всё же лучше уточнить этот момент в налоговой. 1) Берёте нитку с иголкой и начинаете сшивать как на фото:

1) Берёте нитку с иголкой и начинаете сшивать как на фото:

2) Потом прошиваете по второму кругу точно так же, как в первый раз:

(если плохо понятно, нажмите на фото для увеличения)

3) С обратной стороны видим следующую картину:

4) Далее обстригаете иголку и на два раза завязываете нитку, чтобы получился узел.

На фото ещё не узел, а показан процесс завязывания:

5) Скачиваете шаблон бумажки «Прошнуровано и пронумеровано ___листа»

Наклеиваете её поверх нитки. Пишете кол-во листов «3 (три)», ставите подпись так, чтоб она выходила за пределы листочка, т.е. чтобы часть подписи была на листе заявления.

Указываете фамилию, инициалы.