Плата «Платону» не уменьшит транспортный налог

Учет платы за вред автодорогам в 2019 г.

Как и предполагалось в 2016 г., владельцы грузовиков с разрешенной максимальной массой свыше 12 тонн, зарегистрированных в специальном реестре большегрузов, лишь до конца 2018 г. смогут уменьшать транспортный налог на плату оператору системы «Платон» в счет возмещения вреда, причиняемого автодорогам общего пользования федерального значени я п. 4 ст. 2 Закона от 03.07.2016 № 249-ФЗ .

С 2019 г. «платоновский» вычет по транспортному налогу отменяют. Это значит, что организации должны будут в общем порядке исчислять и уплачивать авансовые платежи и транспортный налог по большегрузам — как и по другим автомобилям.

В связи с отменой «платоновского» вычета подкорректирован порядок заполнения декларации по транспортному налогу. Обновленным порядком нужно будет руководствоваться при заполнении отчетности за 2019 г.

Однако, если позволяет режим налогообложения, плату «Платону» можно будет полностью учесть в налоговых расходах.

Так, плательщики налога на прибыль смогут учесть для целей налогообложени я подп. 1, 49 п. 1 ст. 264 НК РФ; Письмо ФНС от 20.09.2017 № СД-4-3/18806@ :

• всю «отъезженную» начиная с 01.01.2019 плату «Платону» (с 2019 г. отменено ограничение, ранее закрепленное в ст. 270 НК п. 48.21 ст. 270 НК РФ (ред., действ. до 01.01.2019) );

• начисленный за 2019 г. транспортный налог (авансовые платежи по нему, если они предусмотрены региональным законодательством).

На «доходно-расходной» УСН также можно будет учесть в расходах сумму платы «Платону», которая одновременн о подп. 37 п. 1 ст. 346.16 НК РФ :

• уплачена оператору системы (ведь упрощенцы применяют кассовый метод);

• «отъезжена» — использована в качестве платы за возмещение вреда дорогам по совершенным начиная с 01.01.2019 поездкам.

Уплаченный транспортный налог и авансовые платежи по нему также можно учесть в составе расходов упрощенцев, применяющих «доходно-расходную» УСН подп. 22 п. 1 ст. 346.16, подп. 3 п. 2 ст. 346.17 НК РФ .

Аналогичная ситуация и у плательщиков ЕСХН. Для них снято ограничение на учет в налоговых расходах полной суммы платы «Платону», которая уплачена и «отъезжен а» подп. 45 п. 2 ст. 346.5 НК РФ . Уплаченный транспортный налог (в пределах начисленного) плательщики ЕСХН могут учесть в расхода х подп. 23 п. 2 ст. 346.5 НК РФ .

Налоги за 2018 г. считаем по старым правилам

Напомним, что при расчете налогов за 2018 г.:

• транспортный налог на конкретный грузовик можно уменьшить на плату в систему «Платон» только по тому же грузовику, причем если она уже израсходована на поездки («отъезжен а») Письмо Минфина от 13.01.2017 № 03-05-05-04/739 ;

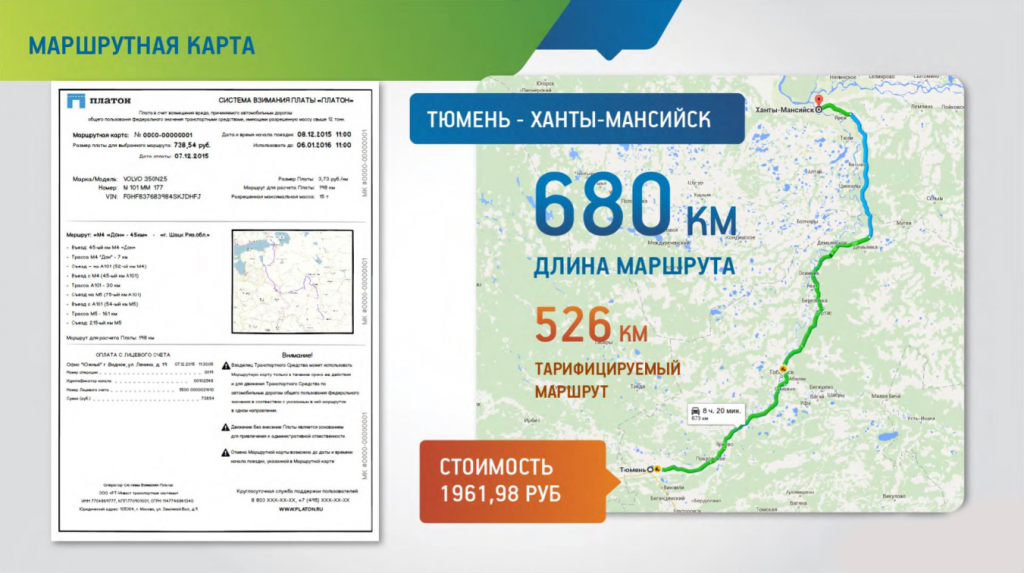

• сумма «отъезженной» и уплаченной платы «Платону» подтверждается отчетом оператора. Его можно получить в личном кабинете на сайте «Платона». Если она больше транспортного налога за конкретный грузовик, то такой налог платить не нужн о п. 2 ст. 362 НК РФ; Письмо ФНС от 16.10.2018 № БС-4-21/20166 . Иначе в бюджет надо уплатить транспортный налог в сумме, превышающей плату «Платону»;

• в «прибыльном» налоговом учете можно учесть в расходах только превышение платы «Платону» над суммой транспортного налога. В то же время транспортный налог учитывается в расходах только в части, не покрытой за счет платы «Платону» (то есть берем сумму налога после применения вычет а) Письма Минфина от 11.07.2017 № 03-03-10/43987 , от 27.06.2017 № 03-03-10/40602 ; ФНС от 20.09.2017 № СД-4-3/18806@ .

• плательщики ЕСХН и упрощенцы на «доходно-расходной» УСН смогут учитывать в расходах лишь ту плату «Платону», которая превышает сумму транспортного налога, «отъезжена» и уплачена.

Предприниматели и иные граждане, владеющие большегрузами, начиная с 2019 г. вынуждены будут платить и плату «Платону», и транспортный налог. Так что 2018 г. — последний, за который можно применить льготу по транспортному налогу, уменьшив его на «платоновский» выче т ст. 361.1 НК РФ (ред., действ. до 01.01.2019) .

Поскольку расчет транспортного налога граждане сами не делают, им надо подать в инспекцию (любой налоговый орган по своему выбору) заявление о предоставлении налоговой льготы в виде платы за возмещение вреда за 2018 г., приложив к нему подтверждающие документ ы п. 3 ст. 361.1, п. 1 ст. 362 НК РФ; Письмо ФНС от 26.08.2016 № БС-4-11/15777 .

Как уменьшить транспортный налог на Платон?

Собственники большегрузных автомобилей, которые осуществляют оплату за проезд по бесплатным федеральным автотрассам имеют полное право сделать зачет Платона в счет транспортного налога, уменьшив таким образом финансовые расходы.

фото с сайта 112.ua

Математические вычисления при этом относительно просты. Вычисляя транспортный налог, Платон учитывается по следующему алгоритму:

- Исчисление транспортного налога(ТН) за крупнотоннажный грузовик в обычном порядке;

- Вычисление суммы, подлежащей к оплате с учетом средств, оплаченных оператору системы Платон.

Алгоритм исчисления стандартного ТН

Итак, для начала необходимо вычислить ТН. Следует учитывать, что этот вид сборов вносится в бюджет субъектов РФ и регламентируется их законодательными актами. Значит необходимые для расчетов параметры нужно искать в региональных нормативных документах, и именно в законе «О транспортном налоге», который принят в данной административной единице.

Обратите внимание, что ТН взимается по месту регистрации транспортного средства. Соответственно ориентироваться необходимо на нормы, действующие там, где грузовик был поставлен на учет в ГИБДД

Сумму стандартного ТН для грузовика вычисляют исходя из следующих параметров:

- Действующая налоговая ставка;

- Время владения транспортом;

- Мощность двигателя.

Налоговая ставка разнится от региона к региону, и устанавливается дифференцированно в зависимости от мощности двигателя. Соответственно, чем больше лошадиных сил имеет большегрузный автомобиль, тем выше будет действующая для него ставка.

К примеру, для грузовиков от 200 до 250 л.с., зарегистрированных в Курской области, действующая ставка составляет 57 руб. за каждую лошадиную силу. ТН, причитающийся за 2016 год с 220-сильного крупнотоннажника будет равняться:

220 × 57 = 12 540 рублей

фото с сайта widefon.com

Но как быть, если владелец приобрел грузовик на протяжение года? Ведь в этом случае оплачивать полную сумму нелогично. Российское законодательство предусмотрело такую ситуацию, и позволяет оплачивать только месяцы фактического владения. К примеру, с того же большегруза, но купленного 21 августа 2016 года, причитается плата только с августа по декабрь – за 5 месяцев.

220 × 57 × 5/12 = 5225 рублей

За месяц, в котором была проведена сделка купли-продажи, ТН налог начисляется и продавцу, и покупателю. Собственник учитывает месяц покупки, зачисляя Платон в счет транспортного налога. Такое же право предоставлено и предыдущему владельцу, вне зависимости от того, в начале или в конце месяца произошла сделка.

Как зачесть Платон в транспортный налог?

Ввиду того, что такая схема работает только первый год, вопросы правильного ее оформления поднимаются достаточно часто. Черпать информацию следует в ст. 346.16, ст. 264, и ст. 270 Налогового Кодекса. Формула расчета выглядит следующим образом:

Годовая сумма, которую следует учесть в расходах = средства, перечисленные оператору «Платона» за отчетный год – сумма ТН, полагающаяся к оплате за тот же период

фото с сайта www.gazeta.ru

Далее грузоперевозчики, уплачивающие транспортный налог и Платон, бухгалтерские проводки выполняют следующим образом:

- В случае, если в результате предыдущих вычислений получено нулевое значение, то в расходы не записывается ничего;

- В случае, если в результате вычислений получено отрицательное значение, то в расходы следует учесть ТН, подлежащий уплате.

Автоперевозчики зачастую предлагают мысль о том, чтобы переложить плату за проезд по автодорогам федерального значения на заказчиков. Такой подход крайне нецелесообразен, поскольку транспортная компания теряет возможность применить формулу «транспортный налог вычет Платон», а компания-заказчик не сможет указать эту сумму в своих расходах, поскольку это обязательный платеж для перевозчика, а не для заказчика.

Правовой смысл облегченного порядка взимания платы в систему «Платон»

С началом работы системы «Платон» (в ноябре 2015 года) началась волна критики и негативных комментариев в отношении новых обязательных платежей. Кроме того, против системы «Платон» пытались бороться и юридическими методами.

Одной из основных претензий к новому сбору было то, что один и тот же объект (большегруз) облагается одновременно 2 платежами с примерно одинаковым назначением:

- транспортным налогом (гл. 28 НК РФ), одним из основных назначений которого является содержание в приемлемом состоянии автодорог;

- платой за проезд по федеральным автодорогам (постановление Правительства РФ от 14.06.2013 № 504), средства от взимания которой также должны направляться на ремонт дорог.

Единственным отличием между этими «поборами» было то, что транспортный налог — региональный, а платежи в «Платон» — федеральные. Но для обычных владельцев большегрузов, вынужденных платить и то, и другое, на практике такая разница роли не играла.

О том, какие авто относятся к числу большегрузов, читайте в статье «Система Платон — какие машины под нее попадают?».

В связи с этим, несмотря на то что КС РФ в своем постановлении от 31.05.2016 № 14-П/2016 заключил, что плата в системе «Платон» не содержит признаков налога, жизнь владельцам тяжелых грузовиков решено было облегчить. Сделал это закон от 03.07.2016 № 249-ФЗ, внесший очередные корректировки в НК РФ и позволивший снизить нагрузку плательщика транспортного налога за счет платежей в систему «Платон».

ВАЖНО! Новый порядок расчета транспортного налога затронул и порядок отнесения его сумм на расходы для целей расчета налога на прибыль (доходы). Общий смысл изменений: на суммы, пошедшие в зачет, нельзя одновременно уменьшить налоговую базу по прибыли (доходу)

В рамках данного материала мы не будем останавливаться на этом моменте.

Об особенностях бухучета платы в «Платон» за большегрузы читайте в материале «Как отразить в бухучете плату в систему «Платон» — рекомендации Минфина».

Схема работы системы Платон

Сбор обязательного платежа за использование федеральных автотрасс осуществляется через специально разработанную негосударственную систему. Ежедневно весь объем собранных средств перечисляется в общегосударственный бюджет.

Непосредственно с собственников крупнотоннажных грузовиков оплату взимает коммерческий оператор, которым на сегодня является организация «РТ-Инвест Транспортные Системы».

Регистрационная процедура

Для того, чтобы начать использовать систему, финансовые затраты не требуются, достаточно лишь пройти процедуру, включающую в себя:

- Регистрация большегрузного транспорта в Платоне;

- Открытие лицевого счета;

- Открытие личного кабинета.

Дальнейшее использование также абсолютно бесплатно для грузоперевозчиков. Оплата снимается только за те километры, которые фактически проехала машина по дорогам федерального значения. Конечно, тарифы в системе установлены достаточно высокие, и именно они вызвали бурю протестов.

фото с сайта www.rwr.ru

Тарифы

Владельцам крупнотоннажных грузовиков придется заплатить:

- На сегодня – 1,53 рубля за километр;

- Планируемое в ближайшее время повышение – 3,06 рубля за каждый километр пути;

- С 1.01.2019г – 3.73 рубля за каждый километр пути.

Поэтапное повышение призвано позволить бизнесу адаптироваться к новым условиям, пересмотреть политику ценообразования и психологически привыкнуть к необходимости таких сборов. С той же целью производится зачет транспортного налога в счет платежей Платона.

Способы подсчета оплаты

Разработчики системы предлагают два способа учета километража, исходя из которого и снимается оплата. Собственник вправе сам выбрать наиболее удобный способ расчета:

- Бортовое устройство. Оператор бесплатно предоставляет транспортным компаниям бортовые устройства, имеющие непрерывную связь с навигационными системами. Во время поездки, информация о перемещение автоматически считывается устройством и передается оператору. Расчет оплаты также происходит в автоматическом режиме. Каждое бортовое устройство закрепляется за определенным грузовиком, и не может переставляться между двумя машинами одного перевозчика. Поэтому число выданных оператором устройств должно соответствовать общему количеству транспортных средств.

- Маршрутная карта. Может использоваться как основной метод исчисления, или как временный на период поломки бортового устройства.

фото с сайта ruplaton.ru

Возможные способы оформления маршрутной карты:

- Разработанное компанией-оператором мобильное приложение;

- Онлайн в личном кабинете системы «Платон»;

- При посещении центра поддержки пользователей.

Для проведения оплаты не имеет значения, планируется ли уменьшение транспортного налога на Платон. Перевод денег оператору производиться авансом, общая сумма которого ничем не регламентируется. Но поскольку поездка оплачивается еще до начала, разумно будет позаботиться о том, чтобы внесенных средств было достаточно для всего предполагаемого маршрута. Постоянно существующий запас на лицевом счете убережет грузоперевозчика от досадных задержек и простоев в пути.

Способы пополнения счета

фото с сайта ideagram.ru

Пользователям Платона предлагается пополнять лицевой счет любым удобным для него способом:

- Через банковский перевод;

- Через личный кабинет банковской картой;

- В центре поддержке пользователей;

- Через мобильное приложение.

Снятие денег со счета будет производится автоматически по мере того, как навигационная система считывает передвижение крупнотоннажника по данным бортового устройства.

Переплата по транспортному налогу

Факт переплаты может быть обнаружен налоговой инспекцией или самим плательщиком. По результатам сверки с бюджетом издается акт, который фиксирует размер переплаты и источники ее возникновения.

Для возврата денег потребуется предоставить контрольный расчет, первичные документы, доказательства уплаты авансовых платежей. После проверки документов ФНС примет решение о возврате или зачете. Однако при обнаружении задолженности или штрафов по иным налогам и сборам сумма излишне уплаченного ТН будет направлена на их погашение. К слову, о нюансах зачета переплаты по налогам мы подробно писали здесь.

Изменение правил налогообложения и введение новых платежей породили путаницу в расчетах многих транспортных организаций. Зачастую бухгалтер не имеет знаний или времени вести раздельный учет. Кроме того, большинство штатных бухгалтеров всеми силами стараются избегать любого взаимодействия с налоговиками и предпочитают просто «забыть» о налоговой переплате, чтобы не связываться с ее возвратом.

Среди клиентов 1C-WiseAdvice компании различных сфер, поэтому нам приходится рассчитывать не только «популярные» налоги, но и менее распространенные. Переплата тоже не проблема. Общение с налоговиками — ежедневный рутинный процесс, не представляющий для нас сложностей.

Всё дело в организации процесса и особых запатентованных технологиях.

Отражение транспортного налога и платы «Платон» в бухгалтерском учете

Порядок отражения в бухгалтерском учете операций по начислению и перечислению «платоновской» платы за проезд с последующим вычетом транспортного налога в отношении большегрузов рекомендован финансистами в Письме Минфина РФ от 28.12.2016 г.

Внесенная сумма предварительного платежа в адрес оператора государственной системы взимания платы ООО «РТИТС» не является расходом и, соответственно, не отражается на счетах учета затрат, а учитывается в составе дебиторской задолженности (п.3, п.16 Положения по бухгалтерскому учету ПБУ 10/99 «Расходы организации», утв.

Он вводился временно, сроком до 31.12.2018. Поэтому с 01.01.2019 за большегрузы следует платить и ТН, и авансы в «Платон». Подробности см. в материале «Вычет на «Платон» отменяется».

В соответствии с редакцией НК РФ до 2019 года владелец большегруза вправе уменьшить сумму транспортного налога, причитающуюся к уплате за налоговый период (год), на сумму платежей в систему «Платон», сделанных за тот же период.

Важно! Отчетности за 2018 год отмена вычета на «Платон» не касается. Изменения вступают в силу с 01.01.2019 года

Имейте в виду Аванс в «Платон» транспортный налог не уменьшает.

Если сумма платы в «Платон» превышает исчисленный транспортный налог, последний не платится вовсе.

центр информационной поддержки пользователей, представляющий собой комплекс технических средств без персонала, обеспечивающий в том числе возможность регистрации в системе взимания платы и внесения платы собственником (владельцем) транспортного средства.