Как заполнить акт сверки взаиморасчетов

Рассмотрим акт сверки взаиморасчетов образец заполнения 2019.

Закон не устанавливает какой-либо определенной формы для акта сверки. Поэтому, каждая компания имеет право разработать собственную форму.

Ее нужно утвердить в учетной политике. Акт сверки не считается первичным бухгалтерским документом, поскольку не выступает как подтверждение произведенной хозяйственной операции.

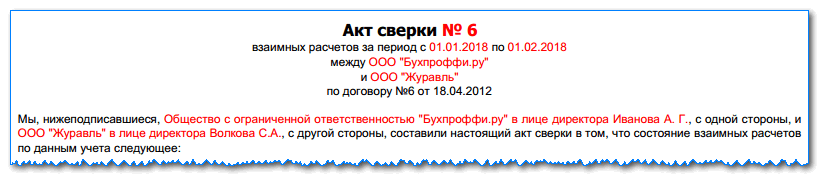

При составлении шапки документа используется следующая последовательность. Сначала записывается название документа – «Акт сверки взаимных расчетов». Если в бухгалтерии принята нумерация этих документов, то ему присваивается очередной номер.

Следующей строкой указывается временной период, в пределах которого сверяется правильность расчетов между сторонами.

Далее, указываются стороны сверки в виде кратких названий организаций или ИП.

Допускается последней строкой проставить дату и номер заключенного между сторонами договора.

Вводная часть акта указывает на названия и ответственных лиц сторон. Она начинается со слов «Мы, нижеподписавшиеся», после чего указываются полные названия организаций и Ф.И.О. руководящих лиц. Заканчивается этот блок следующей фразой: «составили акт сверки в том, что состояние расчетов между сторонами следующее:».

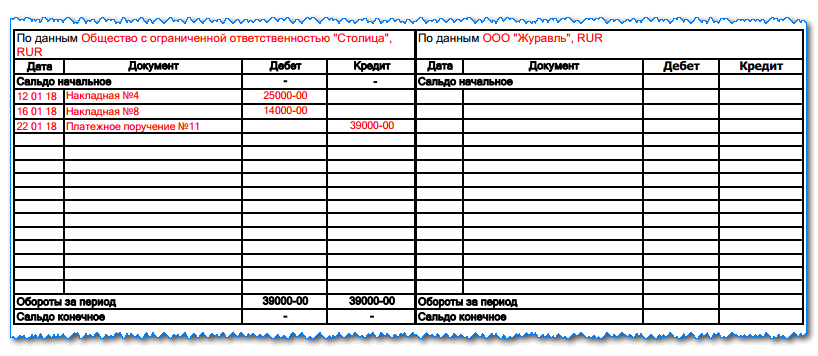

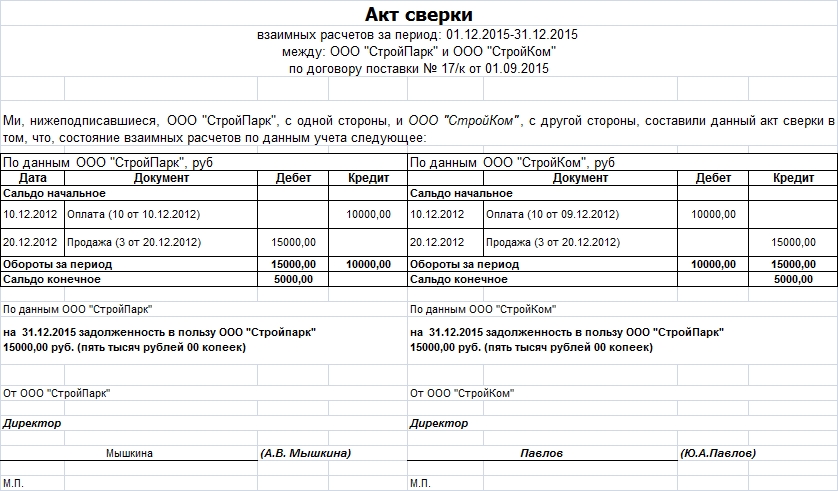

Тело акта представляет собой большую таблицу, разделенную на две одинаковые части. Левую заполняет организация, которая инициирует сверку, правую — та, с какой сверяются.

В шапке части записывается название компании. Далее, заполняются строки. Сначала указывается остаток (сальдо) на начало периода сверки. После этого на основании документов в хронологическом порядке заносятся операции между сторонами.

В каждую строку нужно записать дату операции, название и номер документа, которым она подтверждается, и сумму. Приходные операции заносятся в дебет, расходные — в кредит.

После занесения всех операций указывается оборот по дебету и кредиту за период сверки, после чего следующей строкой выводится остаток (сальдо) на конец периода сверки.

Внимание! Если у второй стороны были выявлены разногласия, то данные заполняются в левую часть таблицы и подписывается стороной. Если разногласий нет, то левую часть можно не заполнять.

После таблицы подводится итог сверки. Отдельной строкой указывается, что по данным инициатора сверки (его название) задолженность (переплата) одной стороны перед другой составляет полученную сумму. Данный размер задолженности нужно дублировать как цифрами, так и словами.

Затем, под каждой частью таблицы располагаются место для проставления подписи и печати сторонами. Сторона, инициирующая сверку, подписывает документ и передает его второй организации.

Что может послужить поводом для сверки?

В соответствии с новыми правилами, поводом для проведения сверки по расчетам с налоговой инспекцией может послужить заявление от налогоплательщика.

При этом документ может быть направлен в ИФНС различными способами:

Напоминаем, что после того, как вышеперечисленные изменения вступят в действие, ряд приказов ФНС потеряет свою актуальность, а именно:

- Приказ № ММВ-7-17/685 от 16 декабря 2016 года (действует с 24.01.2017);

- Приказ № ММВ-7-8/781 от 29 декабря 2010 года.

Пока еще не утвержденный акт сверки выглядит так:

После утверждения документа информация на этой странице будет обновлена.

Статья отредактирована в соответствии с действующим законодательством 06.06.2018

Как провести сверку расчетов с налоговой инспекцией

При этом крайне важно указать, что документ подписан с разногласиями, оставив соответствующую подпись. После выявления всех расхождений и подписания акта руководством компании копии данного документа, заверенные подписью директора и печатью компании, направляются в ИФНС посредством личного визита или отправки письма

Подписанный без расхождений документ подкалывается инспектором в дело компании, на этом шаге процедуры будет считаться завершенной.

При получении документа, подписанного с разногласиями, сотрудник налоговой сверяет полученные данные и устраняет выявленные несоответствия

Важно! На устранение ошибок налоговой дается не более пяти дней, после чего инспектору предстоит сформировать и направить предприятию обновленный акт с приложением второго раздела

После внесения соответствующих корректировок в базу инспектор должен сформировать новый акт сверки на актуальную дату, и в течение последующих трех дней передать два экземпляра документа налогоплательщику.

Запрос на акт сверки с налоговой инспекцией: изменения с 2017 года

Поэтому при определении суммы сомнительной задолженности для налогообложения следует учитывать все суммы дебиторской задолженности по отгруженным товарам, работам, услугам, подтвержденными результатами инвентаризации, не ограничиваясь только суммами дебиторской задолженности, подтвержденной дебиторами (письма Минфина России от 26.07.2006 N 03-03-04/1/612, УФНС России по Хабаровскому краю от 18.07.2011 N 07-79/15270).

Кроме того, акт сверки, не являясь первичным документом, призван помочь в выявлении ошибок в расчетах с контрагентами, при этом его составление носит не обязательный, а, скорее, вспомогательный характер (письмо ФНС России от 06.12.2010 N ШС-37-3/16955, постановление ФАС Уральского округа от 10.11.2009 N Ф09-8688/09-С3). А непосредственно подписание акта сверки сторонами означает подтверждение наличия задолженности или исполнение сторонами своих обязательств и отсутствие каких-либо претензий друг к другу. При этом акт сверки не является гарантией или обеспечением обязательства погашения задолженности.

Это означает, что организация имеет право настаивать на правильности своих записей (пока их неправильность не будет доказана контрагентом) и признавать свои расчеты верными и в отсутствие актов сверки.

Таков общий порядок использования актов сверки.

В то же время в ряде случаев нормативными актами предусмотрено составление подобных документов.

Так, п. 25 Правил, обязательных при заключении управляющей организацией или товариществом собственников жилья либо жилищным кооперативом или иным специализированным потребительским кооперативом договоров с ресурсоснабжающими организациями (утверждены постановлением Правительства РФ от 14.02.2012 N 124), предусмотрено, что в договоре ресурсоснабжения устанавливаются порядок, сроки и форма представления ресурсоснабжающей организацией исполнителю информации о его задолженности по оплате коммунального ресурса на 1-е число месяца, следующего за расчетным периодом, а также порядок и сроки составления ресурсоснабжающей организацией и исполнителем акта сверки расчетов по договору ресурсоснабжения и форма такого акта. Акт сверки расчетов составляется не реже 1 раза в квартал.

В свою очередь, пп. «д» п. 31 Правил предоставления коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов, утвержденных постановлением Правительства РФ от 06.05.2011 N 354, устанавливается обязанность исполнителя производить непосредственно при обращении потребителя проверку правильности исчисления предъявленного потребителю к уплате размера платы за коммунальные услуги, задолженности или переплаты потребителя за коммунальные услуги, правильности начисления потребителю неустоек (штрафов, пеней) и немедленно по результатам проверки выдавать потребителю документы, содержащие правильно начисленные платежи. Выдаваемые потребителю документы по его просьбе должны быть заверены подписью руководителя и печатью исполнителя.

То есть такая проверка не «привязана» к проводимой при составлении годовой бухгалтерской отчетности инвентаризации и не предполагает составления встречного документа потребителем.Поэтому, повторим, в целях инвентаризации расчетов бухгалтерское законодательство позволяет организовывать документооборот необходимым и удобным для организации образом — с использованием актов сверки расчетов или без них.

Совет 3: требуйте «камералку»

И вот, наконец, настал тот долгожданный миг, когда все начисления проведены, а платежки разнесены. Но не спешите подписывать акт сверки. Помните, что по ст. 88 Налогового кодекса чиновники имеют право в течение трех месяцев с даты сдачи проводить «камералку» по каждой декларации. Узнайте, была ли проведена камеральная проверка ваших деклараций.

Часто случается, что фирма проводит сверку и получает заветный акт. Но ее последние отчеты камеральную проверку еще не прошли. Результат может быть плачевным. Через некоторое время на лицевом счету фирмы могут появиться недоплаты, пени и даже штрафы.

Чтобы этого не допустить, загляните в отдел камеральных проверок. Для целей выверки расчетов с бюджетом налоговикам достаточно только проверить дату сдачи отчета и правильность арифметического подсчета налога. Технически такой вид контроля провести очень просто. Инспектору надо нажать кнопку «камеральная проверка» в компьютерной программе, установленной в налоговой инспекции. Компьютер сам выявит ошибки подсчета в сданной декларации, а за не сданные вовремя начислит штрафы.

И вот только теперь можно подписывать акт сверки и с чувством исполненного долга продолжать подготовку к годовому отчету.

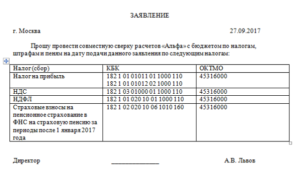

——————————————————————¬¦ В ИФНС N 04 ЦАО г. Москвদ От ООО «Дельта» (ИНН/КПП)¦¦ ¦¦ Заявление ¦¦ ¦¦ Просим провести сверку расчетов ООО «Дельта» с бюджетом зদ2006 г. по следующим налогам: ¦¦ — НДС; ¦¦ — налог на прибыль; ¦¦ — налог на имущество; ¦¦ — ЕСН. ¦¦ ¦¦ Генеральный директор Жигулев /Жигулев В.А./ ¦L——————————————————————

Запрос на акт сверки

Получив ваше заявление, ИФНС в срок до пяти рабочих дней обязана сформировать акт сверки со своими данными и пригласить представителя организации-заявителя для передачи акта. Также она вправе отправить акт по почте.

После получения акта сверки в случае выявления расхождений ваших данных с данными налоговой необходимо сделать следующее:

1. В графе 4 разд. 1 акта рядом с данными, указанными ИФНС, которые вы хотите оспорить, укажите ваши данные.2. Подпишите акт на последней странице разд. 1, сделав пометку «Согласовано с разногласиями».3. Передайте документ в ИФНС.4. Приложите к документу заверенные копии платежных поручений, данные из которых отсутствуют в акте сверки, полученном от ИФНС.

Получив акт с разногласиями, налоговая служба должна проверить свои данные по внутренним информационным ресурсам. Если ошибка была допущена налоговиками, то они должны ее устранить (согласно п.п. 3.1.5, 3.1.6 Регламента ФНС) в течение 5-ти дней после получения от вас акта сверки согласованного с разногласиями. Если причина расхождений — ваши ошибки, допущенные, например, при заполнении декларации или платежного поручения, то ИФНС известит вас о том, какая именно ошибка повлекла за собой расхождение данных (инспектор позвонит или направит вам уведомление) (п. 3.4.6 Регламента ФНС). Устранить допущенные вами ошибки можно, подав уточненную декларацию, уточнив налоговые платежи, доплатив налог и т.п.

После анализа расхождений и их устранения ИФНС подготовит и передаст вам новый акт сверки и согласует дату его подписания (п. п. 3.1.6, 3.1.7 Регламента ФНС).

Расхождения в акте сверки с налоговой по НДФЛ

Как правильно вести отражение в бухучете по НДФЛ чтобы сойтись с ИФНС? По Оборотной сальдовой ведомости сч.68.01 проводка Д70 К68.01 формируется ежемесячно последним числом месяца, документом отражение зарплаты в регламентированном учете.

Сумма отражается — НДФЛ исчисленный. Например 10 000 рублей. 31.03.2019 Уплата отражается на основании платежного поручения и делается проводка Д68.01 К70 например 2 000 рублей. 20.03.2019 (уплата НДФЛ с отпускных) Уплата НДФЛ с зарплаты 10.04.2019 — 8 000 рублей.

В 6-НДФЛ в отчете за 1 кв. 2019 года раздел 2 отражен блок: 20.03.17 20.03.17 31.03.17 в 6-НДФЛ в отчете за полугодие 17 г. раздел 2 отражен блок 31.03.17 10.04.17 11.04.17.

ИФНС отражает налог начисленный на основании сданного отчета 6-НДФЛ. То есть запрашивая акт сверки с ИФНС на 31.03.2019 г. вижу что начислен налог 2 000 рублей. А у меня по ОСВ сч.68.01 на 31.03.2019 начислен НДФЛ- 10 000 рублей. Или если акт сверки с ИФНС на 02.05.2019 г. у меня по ОСВ будет начислен налог за март (31.03.2018г) — 10000р и начислен налог за апрель 10000р.(30.04.2018) а в акте сверки НДФЛ апреля еще отражен не будет т.к.

на 02.05.2019 не сдан отчет 6-НДФЛ. И как следствие задолженность (сальдо конечное на дату) тоже между ОСВ и актом не сходится.

Как подписывать акт сверки с ИФНС, с расхождениями. Ваша изначальная ошибка — в дате проводки по начислению НДФЛ. Задолженность компании перед бюджетом по НДФЛ (сумма по Кт 68) возникает в момент удержания налога.

А по Налоговому кодексу дата удержания налога — день выдачи денег, а не последний день месяца (п.

4 ст. 223 НК РФ)

Внимание! Минфин разрешил зачесть. Но использовать разъяснения опасно

Подробности в журнале В акте сверки вы видите, что инспектор начисляет вам НДФЛ по дате удержания налога (строка 110 в 6-НДФЛ) У вас в учете последовательность действий должна быть такой: 1.

Начислить выплату работнику в личной карточке (ведомости или др. форме) 2. Отразить выплату в налоговой карточке по НДФЛ в день получения дохода по статье 223 НК РФ 3. Посчитать НДФЛ с нее и отразить в налоговой карточке по НДФЛ «Налог исчисленный» на дату получения дохода по статье 223 НК РФ 4.

Проверка соответствия форм 6-НДФЛ и 2-НДФЛ

Поскольку 2-НДФЛ сдается по итогам года, то рассмотренные ниже алгоритмы выявления нарушений применяются для годового 6-НДФЛ.

Проверка годовой суммы начисленного дохода:

- Выбираем ставку налога.

- Из 6-НДФЛ берем значение в строке 020.

- В 2-НДФЛ (с признаком 1) суммируем значения строк «Общая сумма дохода» по всем физлицам.

- В декларации по налогу на прибыль (далее — НП) суммируем строки 020 приложения 2 по всем физлицам.

- Должно соблюдаться равенство: п. 2 = п. 3 + п. 4.

Проверка годовой суммы начисленных дивидендов:

- Из 6-НДФЛ берем значение в строке 025.

- В 2-НДФЛ (с признаком 1) суммируем значения по коду доходов 1010 по всем физлицам.

- В декларации по НП суммируем значения по коду доходов 1010 в приложении 2 по всем физлицам.

- Должно соблюдаться равенство: п. 1 = п. 2 + п. 3.

Проверка годовой суммы исчисленного налога:

- Выбираем ставку налога.

- Из 6-НДФЛ берем значение в строке 040.

- В 2-НДФЛ (с признаком 1) суммируем значения строки «Сумма налога исчисленная» по всем физлицам.

- В декларации по НП суммируем строки 030 в приложении 2 по всем физлицам.

- Должно соблюдаться равенство: п. 2 = п. 3 + п. 4.

Проверка годовой суммы неудержанного налога:

- Выбираем ставку налога.

- Из 6-НДФЛ берем значение в строке 080.

- В 2-НДФЛ (с признаком 1) суммируем значения строки «Сумма налога, не удержанная налоговым агентом» по всем физлицам.

- В декларации по НП суммируем строки 034 в приложении 2 по всем физлицам.

- Должно соблюдаться равенство: п. 2 = п. 3 + п. 4.

Проверка общего количества физлиц, которые получили доход:

- Из 6-НДФЛ берем значение в строке 060.

- Считаем количество справок 2-НДФЛ с признаком 1.

- Считаем количество приложений 2 к декларации по НП.

- Должно соблюдаться равенство: п. 1 = п. 2 + п. 3.

О том, какие несоответствия для 6-НДФЛ и 2-НДФЛ являются нормальными, читайте в этом материале.

Подробнее о контрольных соотношениях для проверки 6-НДФЛ читайте .

Формирование запроса

Теперь непосредственно о том, как сделать сверку с налоговой через Интернет. Для выполнения этой операции пользователь должен сделать заявку на предоставление информационной услуги. В разделе «Документы» на панели инструментов нужно выбрать сначала раздел «Иные документы для налоговых органов», затем – «Запрос на получение информационной услуги».

В открывшемся окошке необходимо кликнуть пиктограмму «Создать»:

После выполнения данного действия появится список возможных информационных услуг. Из них нужно выбрать «Предоставление акта сверки расчетов по налогам» (№ 4).

А вот краткая информация о других вариантах информационных услуг:

| № 1 | Делают запрос о состоянии расчетов по налоговым платежам. Его используют для уточнения информации об открытых налоговых обязательствах. |

| № 2 | Выбирают в случаях, когда необходимо получить выписку об отсутствии долгов перед казной. Из обязательных реквизитов – ОКАТО и КБК. |

| № 3 | Нужен тогда, когда бухгалтер желает получить информацию о представленных отчетах на определенную дату |

| № 5 | Справка об исполнении может потребоваться для документального подтверждения сделанных платежей |

При выборе запроса на услугу «Предоставление Акта сверки по налогам» появится поле, показанное на рисунке ниже. В нем нужно указать дату формирования заявки и запрашиваемый период.

В нашем случае сверка с ФНС проводится по состоянию на дату – 26 января:

Пользователь может указать тип файла, в котором он желает получить ответ из налоговой инспекции. По умолчанию стоит формат RTF – текстовый документ, открываемый в редакторе Word, или PDF.

Когда необходимо получить информацию для машинного чтения, установите XML. Если планируете работать с данными сверки в программе Excel, следует выбрать формат XLS. Выбрав подходящий вариант, кликните «ОК».

Для сохранения файла с запросом необходимо нажать на панели инструментов вкладку «выгрузить».

Откроется окно со служебной информацией, в котором прописаны реквизиты заинтересованных сторон. Пользователь может проверить её и указать путь сохранения документа с запросом.

После подтверждения совершенных действий, появится поле «Реестр выгруженных документов». Если в нем есть ранее созданный запрос, значит он готов к отправке в налоговую.

Заявление в ифнс на сверку налогов

Святая обязанность главного бухгалтера – следить за своевременными обязательными отчислениями в различные бюджетные и страховые фонды. Сверка с ИФНС по страховым взносам поможет проконтролировать точность и своевременность отчислений. Такую сверку следует проводить не реже одного раза в год.

Что дает сверка:

- Позволяет предпринять шаги к возврату переплаты или ее зачету.

- Помогает выявить недоимки и переплаты.

Согласно ст. 11 Федерального закона № 402-ФЗ «О бухгалтерском учете», предварительная сверка отчислений по внебюджетным и бюджетным фондам необходима для ежегодного бухгалтерского отчета по организации.

Плательщику взносов необходимо провести сверку:

- Если предприятие имеет большое количество сотрудников.

- При ликвидации деятельности организации.

- В случае перемены ИФНС.

- По просьбе самого плательщика страховых взносов.

Свериться с налоговой по взносам могут и фонды, и компании-плательщики.

Если сверка начинается по просьбе плательщика страховых взносов, то представителю организации нужно подать заявление в ИФНС. По окончании сверки составляется акт, в котором указаны все платежи и стоят подписи и печати обеих сторон.

При составлении применяется форма, утвержденная приказом ФНС России № ММВ-7-17/685. В новой форме акта сверки присутствует:

- Второй раздел для более подробной информации по каждому взносу.

- Первый раздел для общей информации по взносам.

- Лист для реквизитов сверяющихся сторон.

Инструкция по заполнению акта сверки

В «шапке» нужно вписать данные о том, за какой период проводится акт сверки, а также указать договор, который послужил основанием для создания данного документа. Здесь же следует вписать название компаний в соответствии с учредительными документами (можно без таких подробностей, как КПП, ИНН, ОГРН и т.д.).

Вторая часть документа включает в себя таблицу, в которую каждая из сторон вносит сведения, содержащиеся в ее бухгалтерском учете по перечислениям согласно рассматриваемому договору или за определенный период времени. Они должны полностью совпадать. Под таблицей каждое предприятия вписывает имеющуюся задолженность. Эти данные также должны быть одинаковы. Если долги отсутствуют, это необходимо письменно отметить.

В завершение документ должен быть обязательно подписан руководителями предприятий с обязательным указанием должностей и расшифровкой подписей. Оформленный по всем правилам делопроизводства документ при наличии подписей директоров предприятий обретает юридическую силу.

Отправка запроса

Есть важный нюанс, как провести сверку с налоговой инспекцией. Дело в том, что программа «Налогоплательщик ЮЛ» позволяет правильно составить запрос на сверку с налоговиками, но не отправить его. Сделать это можно:

- по телекоммуникационным сетям при помощи специальных бухгалтерских программ;

- через личный кабинет компании на сайте ФНС России.

Обычно механизм, как пройти онлайн сверку с ФНС, затем подразумевает выполнение следующих действий:

- Авторизоваться на сайте/в программе (ввод логина и пароля).

- Выбор функции «Загрузить».

- Выбор сохраненного ранее файла с запросом на сверку.

- После загрузки документа в систему нажать «Отправить в ФНС».

- Подтвердить совершаемую операцию (усиленная квалифицированная подпись).

После выполнения этих действий запрос будет отправлен в контролирующий орган.

Ответ должен прийти не позднее 5 рабочих дней с момента отправки. Для просмотра результата надо кликнуть по листу с отправленным запросом (статус «Принят»).

Заявление на акт сверки с бюджетом в налоговую скачать

– Коммерческое право – Заявление на акт сверки с бюджетом в налоговую скачать

При обнаружении несоответствий в виде переплаты в бюджет фирма вправе:

- зачесть сумму излишне внесенных средств в счет будущих платежей по тому же налогу;

- зачесть сумму излишне внесенных средств в счет погашения иной налоговой задолженности;

- вернуть излишне уплаченные средства на банковский счет компании.

В данном случае главбух должен в четвертой графе первого раздела акта сверки отдельно по каждому налогу указать обнаруженные несоответствия

При этом крайне важно указать, что документ подписан с разногласиями, оставив соответствующую подпись. Шаг №4

Передача акта и сопутствующих документов в ФНС После выявления всех расхождений и подписания акта руководством компании копии данного документа, заверенные подписью директора и печатью компании, направляются в ИФНС посредством личного визита или отправки письма.

Важно

Для того чтобы воспользоваться данной возможностью, необходимо обратиться к официальному сервису под названием «Информационное обслуживание налогоплательщиков» (ИОН). В настоящий момент ИОН заключается в предоставлении плательщику в электронном формате такой документации по расчетам, как:

- справка о состоянии;

- акт сверки;

- перечень деклараций и бухотчетности;

- выписки операций;

- справка об уплате.

Благодаря данному сервису налогоплательщик самостоятельно формирует запрос в электронной форме, подписывает его с помощью ЭЦП и направляет в налоговую по месту учета. Ответ плательщику сформируется в автоматическом режиме (за исключением подтверждающей справки об исполнении обязанности по уплате) и будет предоставлен на следующий за днем отправки запроса день.

Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках. А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников.

Компенсация за неиспользованный отпуск: десять с половиной месяцев идут за год При увольнении сотрудника, проработавшего в организации 11 месяцев, компенсацию за неиспользованный отпуск ему нужно выплатить как за полный рабочий год (п.

28 Правил, утв. НКТ СССР 30.04.1930 № 169). Но иногда эти 11 месяцев не такие уж и отработанные.

Заявление на сверку расчетов с бюджетом – образец заполнения, бланк

Подписанный без расхождений документ подкалывается инспектором в дело компании, на этом шаге процедуры будет считаться завершенной. Шаг №5.

Получение актуализированного акта сверки, его подписание и возвращение в налоговую При получении документа, подписанного с разногласиями, сотрудник налоговой сверяет полученные данные и устраняет выявленные несоответствия.

Важно! На устранение ошибок налоговой дается не более пяти дней, после чего инспектору предстоит сформировать и направить предприятию обновленный акт с приложением второго раздела. После внесения соответствующих корректировок в базу инспектор должен сформировать новый акт сверки на актуальную дату, и в течение последующих трех дней передать два экземпляра документа налогоплательщику

Актуализированный акт должен быть подписан директором организации и отправлен в ФНС

После внесения соответствующих корректировок в базу инспектор должен сформировать новый акт сверки на актуальную дату, и в течение последующих трех дней передать два экземпляра документа налогоплательщику. Актуализированный акт должен быть подписан директором организации и отправлен в ФНС.

Запрос на акт сверки с налоговой инспекцией

Скачать образец запроса для письменного обращения Скачать образец Как провести сверку с налоговой через интернет Современные программные системы позволяют общаться с налоговиками через интернет.

В том числе можно провести сверку расчетов и получить в электронном виде акт сверки по налогам и сборам.

Однако для этого организация должна обладать усиленной квалифицированной электронной подписью, которой и визируется запрос, посылаемый по ТКС в налоговую инспекцию, где организация стоит на учете.

Образец заявления на сверку расчетов с налоговой для такого случая немного отличается от того, который оформляется в письменном виде. Мы его тоже привели на нашем сайте.

Скачать рекомендованную форму запроса для ТКС Скачать образец Рекомендуем образец заявления на сверку расчетов с налоговой, который устроил и инспекцию и компанию, сохранить как шаблон, чтобы впоследствии ускорить оформление.

Если есть разногласия

Если разногласия есть, то действовать нужно так:

- В графе 4 первого раздела, напротив сведений, с которыми вы не согласны, укажите суммы по данным бухгалтерского учета предприятия (предпринимателя).

- На последней странице первого раздела поставьте отметку «Согласовано с разногласиями».

- Передайте данный экземпляр в Федеральную инспекцию.

На основании акта с разногласиями инспекторы инициируют проверку указанных данных по информационным системам. Затем плательщику предложат предоставить в ИФНС документы, подтверждающие данные вашего бухучета. Например, копии платежных поручений на оплату взносов.

Если ошибка была допущена инспектором, то ее исправят. ИФНС пришлет специальное уведомление. Если же разногласия возникли из-за вашей ошибки, например, неверный КБК в платежке либо неверный расчет в декларации, то инспектор направит письмо с указанием на допущенную налогоплательщиком ошибку.

Компания обязана исправить свои ошибки. Например, подать корректировочную декларацию, доплатить взнос или же написать заявление о зачете сумм переплаты. После устранения разногласий инспектор и налогоплательщик подписывают акт («согласовано, без разногласий»).

Тонкости, на которые надо обратить внимание при оформлении акта

Как и текст акта, так и его оформление, полностью отдаются на откуп представителям предприятий и организации. Иными словами, акт можно печатать на компьютере или писать от руки, делать на фирменном бланка компании или на обыкновенном листе А4 формата.

Важно, чтобы акт был заверен подписями представителей обеих сторон (при этом нужно, чтобы подписи были оригинальными – использование факсимильных автографов недопустимо). Если в нормативно-правовых актах фирмы закреплено требование использовать для удостоверения документации штемпельные изделия (штампы или печати), значит, бланк акта нужно ими завизировать

Если в нормативно-правовых актах фирмы закреплено требование использовать для удостоверения документации штемпельные изделия (штампы или печати), значит, бланк акта нужно ими завизировать.

Акт составляется в двух экземплярах, но при необходимости можно сделать его заверенные копии. Сведения об акте надо внести в журнал учета документации.

С какой целью проводится сверка

Сверка взаиморасчетов с контрагентами осуществляется для уточнения наличия выраженных в стоимостных показателей взаимных требований.

Сверка взаиморасчетов с контрагентами осуществляется для уточнения наличия выраженных в стоимостных показателей взаимных требований.

Согласно действующему контракту одна компания осуществляет для другой поставку материальных ценностей, оказывает услугу или выполняет определенный перечень работ.

С другой стороны ее партнер за полученный товар, работу или услугу должен производить оплату либо денежными средствами, либо любым установленным подписанным контрактом способом.

На каждые подобные действия составляются первичные документы, на основании которых все стороны соглашения фиксируют в своем учете операции.

Часто рассмотренные факты хозяйственной деятельности не производятся все в один день. Либо отгрузка происходит партиями, либо оплата осуществляется частями.

Так как происходит отражение этих операций разными людьми в течение определенного времени, некоторые факты кто-то из партнеров может упустить.

Поэтому рекомендуется периодически проводить уточнение остатков по имеющимся взаимным требованиям.

Так как все организации должны формировать бухгалтерскую отчетность, сверка взаиморасчетов обязательно должна проводиться на отчетные даты, которыми выступают начало года, квартала, месяца, в зависимости за какой период осуществляется составление отчета.

Сверку расчетов нужно проводить при закрытии контрактов по их завершении, или же при досрочном расторжении.

Внимание! Также акт сверки необходимым при рассмотрении споров в арбитражных судах. Если задолженность компании подтверждена данным документом, в котором присутствуют подписи должника, то решение судьи будет в пользу истца.. Если оформляется банкротство и составляется очередь кредиторов, то подписанный акт сверки с должником будет иметь весомое значение

Если оформляется банкротство и составляется очередь кредиторов, то подписанный акт сверки с должником будет иметь весомое значение.

Правила оформления Акта

Инициатором составления акта взаимных расчетов может выступать любая из сторон договорных отношений. Кроме того, если в них участвуют и третьи стороны (например, одна фирма производит оплату за другую), то инициатива о проведении сверки взаиморасчетов может исходить и от нее.

Однако на практике, первыми запрашивают акт сверки та сторона, в отношении которой не выполняются обязательства либо по перечислению оплаты за выполненные работы, оказанные услуги, отгруженный товар или же когда предоплата за них перечислена, а дальнейшего исполнения контракта поставщиком не осуществляется.

Акт сверку необходимо выпускать в том количестве экземпляров, сколько сторон взаимоотношений предусмотрено в подписанном контракте. Чаще всего сверка предусматривает две стороны, поэтому и акты выпускаются в двух экземплярах.

Если один из партнеров является представительством или филиалом головной компании, то рекомендуется составлять три экземпляра — по одному для сторон, и третий для материнской организации.

Внимание! При получении акта проверяются содержащиеся в нем данные, если все совпадает контрагент подписывает его и проставляет печать. Ее наличие не обязательно, если уставом компании она не предусмотрена.