Роль готовой продукции относительно баланса

То есть полноценное отражение финансовой ситуации предприятия, которое имеет дело с готовой продукцией, невозможно без ее отражения в балансе, так как в таком случае невозможно равенство между Активом и Пассивом, что является обязательным требованием для этого вида отчетной документации.

Сложность для бухгалтера заключается в том, что для отображения готовой продукции в бухгалтерском балансе необходимо исследовать все вложения и затраты, которые участвуют в формировании себестоимости данного вида продукции. Опять-таки, если этого не будет сделано или расчеты будут сделаны неправильно, не удастся достичь баланса между Активом и Пассивом. К таким расходам можно отнести:

- Затраты на осуществление производства.

- Затраты по выплатам заработных плат сотрудникам.

- Затраты на амортизацию используемого в производстве оборудования.

- Затраты по страховым взносам.

- Покупка сырья для производства и др.

Именно правильно просчитанная себестоимость продукции будет влиять на отражение суммы актива по данной статье в бухгалтерском балансе для полноценного формирования обзора финансового состояния предприятия.

Себестоимость этой готовой продукции проходит списание, а остаток вносится в строчку 1210 бухгалтерского баланса. То есть остатки входят в бухгалтерский баланс, образуя сумму из фактической себестоимости или ее нормативного варианта.

Выручка от реализации продукции какая строка в балансе

Наличие недостоверной информации хуже, чем ее отсутствие

Поэтому важно, чтобы финансовая отчетность была составлена грамотно

К сожалению, даже бухгалтеры ошибаются. Использование технических средств позволяет избежать арифметических ошибок, но не методических. Также отчетность может быть искажена из-за невысоких навыков специалиста. Поэтому отчетность всегда делается «с запасом». В реестрах можно всегда найти затраты, которые уменьшат показатель прибыльности. Например, списать больше запасов, необоротных активов или безнадежных долгов. Ведь потерять прибыль всегда легче, чем нарастить.

Итак, о чем же нам сможет рассказать выручка с первого взгляда:

- Пользуется ли спросом наш товар (услуга) в целом;

- Анализ выручки по отдельному наименованию товара в разных торговых точках поможет принять решение о перемещении определенных групп товара из одной торговой точки в другую (где он реализуется быстрее);

- Какой именно товар стоит закупать либо производить в большем объеме;

- Сравнение показателей выручки за прошлые и текущие периоды позволяет вам оценить насколько быстрыми темпами идет развитие предприятия, а может, наоборот, пошел спад и нужно срочно принимать меры;

- Имея данные о текущей выручке предприятия, предприниматель может грамотно перераспределить средства на оплату счетов, налогов, заработной платы, закупку новой партии товара.

В экономическом анализе предприятия также используется показатель выручки.

Типовые проводки по счету 43

Счет 43 корреспонденция

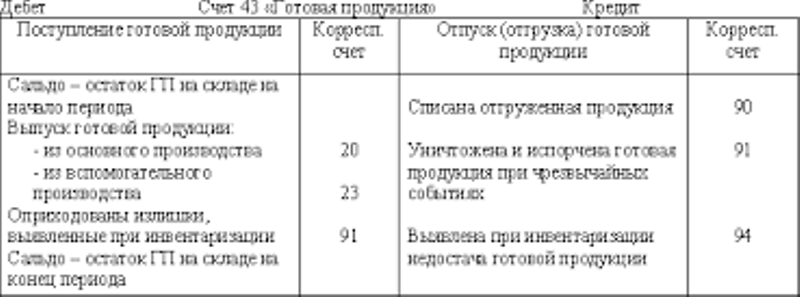

Счет 43 корреспондирует по дебету со счетами производств (20, 23, 29), выпуска продукции (40), внутрихозяйственных расходов (79), уставного капитала (80) и прочих доходов и расходов (91). Такие проводки обозначают принятие готовой продукции к учету.

Проводки по счету 43

Принимая готовую продукцию к учету, бухгалтер делает следующие варианты проводок:

| Дт | Кт | Документ-основание | |

| 43 | 20, 23, 29 | Поступление ГП с какого-либо производства на склад | Приходная накладная |

| 43 | 79 | Поступление ГП от какого-либо подразделения предприятия | Акт приема-передачи |

| 43 | 98 | Учет ГП в качестве скидки для покупателя | Товарная накладная |

| 43 | 80 | Приходование ГП в качестве вклада в уставный капитал | Протокол решения правления |

Проводки списания стоимости готовой продукции с баланса:

| Дт | Кт | Документ-основание | |

| 45 | 43 | Отгрузка ГП сторонним лицам | Акт приема-передачи |

| 80 | 43 | Передача ГП по договору простого товарищества | Акт приема-передачи |

| 94 | 43 | Списание ГП при обнаруженной недостаче | Акт комиссии, Инвентаризационная ведомость |

| 44 | 43 | Расход ГП в коммерческих целях | Отчет о расходах |

| 97 | 43 | Стоимость ГП, используемой для выполнения работ, списана в расходы будущих периодов | Договор выполнения работ |

Схема учета готовой продукции выглядит так:

Товарная продукция

Сгпн , (8-4)где Соп — себестоимость отгруженной в отчетном периоде продукции, руб;С тп — себестоимость товарной продукции, произведенной в этом периоде, руб;Сгпн , Сгпк -остатки товарной продукции соответственно на начало и конец отчетного периода (по себестоимости), руб.Эта формула и используется для расчета.На основе внешней бухгалтерской отчетности может быть рассчитана только себестоимость товарной продукции, произведенной с начала отчетного года.Остатки готовой продукции определяются по форме 1 «Бухгалтерский баланс» на начало и конец периода, по строке 215 «Готовая продукция и товары для перепродажи» (остатки на складе).Следует учесть, что оценка объема товарной продукции, произведенной предприятием, является приближенной. Причина в том, что в строке 215 формы 1 учитываются в общей сумме остатки «товаров для перепродажи». Если предприятие занимается, кроме производственной, еще и торговой деятельностью, эти остатки существуют. Для точности расчетов они должны быть исключены. Однако сделать это по данным внешней бухгалтерской отчетности невозможно.После расчета себестоимости товарной продукции можно произвести ее приближенную оценку в отпускных ценах (это — одна из традиционных задач анализа). Точная оценка при этом невозможна, так как в форме 1 остатки готовой продукции (строка 215) учитываются только по себе-стоимости.Для этой цели рассчитывается коэффициент перевода себестоимости в отпускные цены (без НДС):Кп=Врп/Срп, (8-5)где Врп — выручка (нетто) по форме 2 (стр. 010), руб; Срп — себестоимость реализованной продукции, руб. Тогда приблизительный объем товарной продукции в отпускных ценах (без НДС) в отчетном периоде может быть рассчитан, как:ТП=Кп*Стп • (8.6)По аналогии можно пересчитать в отпускных ценах и другие показатели. Валовая продукция — общее количество изделий (работ, услуг), находившихся в производстве в отчетном периоде. При этом степень их готовности не имеет значения: в составе валовой продукции учитываются как полностью изготовленные изделия, так и незавершенное производство.Себестоимость товарной и валовой продукции связана следующей зависимостью:Свп = Стп + Снзпк

Снзпн , (8-7)где Свп — себестоимость валовой продукции отчетного периода, руб;Снзпн , Снзпк — остатки незавершенного производства (не полностью изготовленной продукции) соответственно на начало и конец отчетного периода (по себестоимости), руб.Эта формула и используется для расчета.

Достоверность информации по готовой продукции

В бухгалтерской отчетности, в том числе в балансе, согласно одному из принципов бухучета должна содержаться только достоверная информация. Это значит, что остатки по всем счетам, включая остатки по счетам учета готовой продукции (ГП), должны отражать реальное положение дел в компании.

В этом смысле бухгалтеру предстоит непростая задача. Ему нужно собрать информацию обо всех производственных процессах: движении материальных запасов и ценностей, их расходовании, амортизации ОС и НМА, заработной плате и страховых взносах, а также обо всех прочих расходах, принимающих участие в формировании себестоимости ГП, чтобы установить реальную стоимость актива «Готовая продукция». Ведь готовая продукция — это результат деятельности всего производства.

После списания реализованной ГП по себестоимости к концу итогового периода образуется остаток в суммовом выражении. Он и будет включен в строку 1210 бухгалтерского баланса.

Сам баланс в обязательном порядке формируется всеми юридическими лицами по состоянию на конец года. Но собственникам компаний часто требуется предоставление промежуточной информации об экономическом положении на предприятии и оценке финансового потенциала в режиме приближенного к реальному времени. Приближенного, так как на составление любого — даже промежуточного — баланса бухгалтерам требуется время.

* * *

Итак, остатки, собравшиеся на счете 20 к концу отчетного периода, надлежит внести в балансовую строку 1210 под названием «Запасы». Когда по счету «Основное производство» в конце отчетного периода формируется некое сальдо, то это говорит об остатке на предприятии незавершенного производства.

На счет 20 надлежит записывать прямые расходы производственного характера. Кроме того, по окончании каждого месяца на данный счет следует относить определенную долю расходов со счетов 23, 25, 26.

Учетную политику следует сформировать так, чтобы в этом документе был предусмотрен критерий разграничения прямых расходов с косвенными, принципы оценки НПЗ, способы закрытия счета косвенных расходов.

Надлежит внимательно проследить, чтобы верно велся учет незавершенки, поскольку такие данные вносятся в баланс и в случае неправильных вычислений могут существенно исказить финансовые показатели организации.

Стоимость валовой продукции в балансе: строка

Согласно нормам ПБУ № 34н от 29.07.1998 (ред. от 11.04.2018), бухгалтерская отчетность должна включать достоверные сведения, а баланс – остатки активов по счетам бухгалтерского учета. Поскольку МПЗ участвуют в создании продукции, то и остатки сырья и материалов, а также нереализованной готовой продукции, полуфабрикатов и изделий незавершенного цикла учитываются на соответствующих счетах (20, 21, 40, 43, 45) и фигурируют во втором разделе баланса «Оборотные средства» в строке 1210 «Запасы», где объединены все сведения о наличии материальных ценностей предприятия на определенный момент. А можно ли увидеть стоимость валовой продукции в балансе?

Установить размер валовой продукции в балансе сложно – строка для этого показателя не предусмотрена. Однако, опираясь на принципы равнозначности актива и пассива баланса можно его определить, если исследовать все затраты, понесенные в производстве продукции: расходы, сопровождающие производственный процесс, оплата труда, амортизация, покупка сырья и т.п. Все перечисленные затраты суммируют себестоимость валовой продукции, которая после продажи продукции списывается, а остатки продукции входят в бухгалтерский баланс, формируя строку 1210.

Но в составе финансовой отчетности также присутствует «Отчет о финансовых результатах», где в строке 2120 указывается себестоимость продаж, которую можно использовать в анализе состояния компании как показатель товарной продукции, прибавив к этому значению разницы показателей незавершенного производства и наличия полуфабрикатов, а также объем продуктов, потребленных для собственных нужд.

Строка 1210 баланса: Материальные запасы

Но списываться на затраты страховка будет помесячно.

Предположим, газовый котел был застрахован 1 сентября на 27000 рублей. Так как страховка действует год, то ежемесячно нужно списывать:

27 000 / 12 месяцев = 2 250 рублей.

Типовые проводки:

- Дебет 76 счета Кредит 51 счета – оплачен страховой полис на сумму 27 000 рублей.

- Дебет 97 счета Кредит 76 счета – получен страховой полис у страховой компании на сумму 27 000 рублей.

- Дебет 23 (20, 26) счета Кредит 97 счета – списано на затраты за месяц 2 250 рублей.

- 2 250 рублей * 4 месяца = 9 000 рублей.

- 27 000 – 9 000 = 18 000 рублей.

Соответственно, в строку 1210 баланса с расходов будущих периодов попадет сумма, которая не списана на 31 декабря, то есть 18 000 рублей.

Объем реализации продукции в балансе: строка

Выручка от реализации продукции в балансе не отражается, поскольку в нем фиксируются результаты, т. е. прибыль или убыток на отчетную дату. Реализованный же товар не является ни активом, ни итоговой информацией. Показатель выручки заносится в отчет о финансовых результатах (ОФР) и играет ключевую роль в исчислении финансового результата, на который вышла компания за определенный период.

Впрочем, случаются варианты, когда выручка фиксируется в активе баланса. Это бывает, если проданная продукция не оплачена приобретателем в отчетном периоде. В этом случае, стоимость партии товара переходит в категорию дебиторской задолженности и указывается в строке 1230, предусмотренной в балансе для данных о долгах дебиторов, учитываемых на счете 62.

Выручка от реализации ТМЦ записывается проводкой Д/т 62 К/т 90/1. При окончании отчетного периода сумма с дебета 62-го счета увеличивает сумму дебиторской задолженности. Так, неоплаченный долг отражается в сумме задолженности. При поступлении денег от покупателя проводка Д/т 51 К/т 62 нейтрализует долг, а сумма выручки отразится в ОФР

Важно помнить, что в строке баланса 1230 неполученная выручка учитывается вместе с НДС, тогда как в ОФР ее фиксируют уже без налога.

15.1. Понятие и оценка готовой продукции

Процесс производства завершается выпуском готовой продукции.

Готовой продукцией является продукция, которая прошла все стадии обработки, укомплектована, принята отделом технического контроля и сдана на склад, это конечный результат произведенного цикла, активы, законченные обработкой (комплектацией), четкие и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством. Изделия, не прошедшие всех стадий обработки и не принятые техническим контролем, учитываются в составе незавершенного производства.

Согласно ПБУ 5/01 «Учет материально-производственных запасов» готовая продукция является частью материально-производственных запасов организации, предназначенных для продажи.

Основными задачами бухгалтерского учета готовой продукции являются:

- формирование фактической себестоимости готовой продукции;

- правильное и своевременное документальное оформление операций по выпуску готовой продукции;

- контроль за сохранностью готовой продукции в местах ее хранения и на всех этапах движения;

- контроль за соблюдением установленных организацией норм запаса готовой продукции на складе.

В бухгалтерском учете применяются следующие измерители продукции:

- натуральные (количество, объем, вес и т. п.);

- условно-натуральные (условный вес, сорт и т. п. в зависимости от содержания полезного вещества);

- стоимостные (объем товарной продукции в оценке по плановой производственной себестоимости, по фактической производственной себестоимости, по нормативной стоимости обработки, по прямым статьям затрат).

Синтетический учет готовой продукции ведется на счете 43 «Готовая продукция», который предназначен для обобщения информации о наличии и движении готовой продукции. Этот счет используется организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность.

Единицей учета выступает конкретный номенклатурный номер готовой продукции.

Аналитический учет готовой продукции ведется в разрезе номенклатурных номеров по наименованиям, с раздельным учетом по отличительным признакам (марки, артикулы, типоразмеры, модели, фасоны и т. п.), или по укрупненным группам продукции: изделия основного производства, товары народного потребления и т. п.

Согласно п. 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ в бухгалтерском балансе готовая продукция оценивается по одному из следующих вариантов;

- по фактической себестоимости;

- по прямым статьям затрат;

- по нормативной (плановой) производственной себестоимости.

В текущем бухгалтерском учете могут использоваться следующие оценки:

- по фактической производственной себестоимости;

- по плановой (нормативной) производственной себестоимости;

- по неполной (сокращенной) фактической производственной себестоимости;

- по сокращенной плановой производственной себестоимости;

- по договорным ценам.

Выбор конкретного варианта учетной цены готовой продукции организация осуществляет самостоятельно и закрепляет в Учетной политике организации.

Фактическая производственная себестоимость в качестве учетной цены продукции применяется, как правило, при единичном и мелкосерийном производствах, а также при выпуске массовой продукции небольшой номенклатуры.

Применение варианта оценки готовой продукции по нормативной себестоимости целесообразно в отраслях с массовым и серийным характером производства и с большой номенклатурой готовой продукции.

При использовании неполной (сокращенной) производственной себестоимости продукции исчисляется фактическая или плановая производственная себестоимость без общехозяйственных расходов.

Договорные цены в качестве учетных цен применяются преимущественно при их стабильности.

При применении в текущем учете условной оценки обособленно выделяются отклонения фактической производственной себестоимости продукции от ее стоимости по учетным ценам.

В налоговом учете в соответствии со ст. 318 НК РФ готовая продукция оценивается:

- в количественном выражении;

- по сумме прямых расходов.

Анализ БП

Итак, балансовая прибыль рассчитана. Стоит понять, что дает этот показатель. Его используют для анализа финансово-хозяйственной деятельности предприятия, пути дальнейшего развития и факторы, которые оказывают непосредственное влияние.

Совет: если по итогам отчетного периода ваш бухгалтерский баланс оказался убыточным, пересмотрите политику функционирования предприятия.

Выше были рассмотрены строки баланса, где отражается доход/убыток предприятия. Цель каждого управленца свести баланс к положительному результату на конец отчетного периода.

Мероприятия, для выхода предприятия из убытка и получение дополнительной прибыли:

- Повышение качества выпускаемой продукции;

- Увеличение объема выпускаемой продукции;

- Оборудование, которое не используется при производстве, должно быть продано или сдано в аренду;

- Оптимизация рабочего процесса и использования производственных ресурсов, что приведет к снижению себестоимости выпускаемых товаров;

- Увеличение рынков сбыта;

- Уменьшение производственных расходов;

- Путем увеличения мощностей оборудования, увеличение выпуска продукции.

Показатель «прибыль» для предприятия – самый главный фактор производства в условиях рыночной экономики. Цель каждого коммерческого предприятия получить выгоду и ежегодно ее увеличивать.

Основные пути увеличения прибыли:

- Уменьшение себестоимости единицы товара;

- Рост выручки, за счет увеличения объема выпускаемой продукции.

Подведем итоги. БП или убыток помогают определить, насколько эффективно была применена экономическая стратегия предприятия. Показатели, из которых складывается прибыль, позволяют оценить на что следует сделать упор в увеличении в будущем отчетном периоде. Основные пути увеличения прибыли это уменьшение себестоимости товара и увеличение производства.

Выручка в бухгалтерском балансе — в какой строке ее можно посмотреть? Чаще всего такой вопрос возникает у бухгалтеров — новичков или у тех, кто далек от бухгалтерского учета. Опытный бухгалтер сразу скажет, что конкретной строки в балансе, в которой представлена выручка, просто нет. И он будет прав и не прав одновременно. Хотя строки с выручкой в балансе нет, все же выручка и баланс взаимосвязаны. Как именно, мы расскажем в нашей статье.

Увеличение или уменьшение строки 1210

Ежегодно каждая компания должна сдавать финансовую отчетность, в том числе бухгалтерский баланс, который носит название Форма №1. Баланс составляется в соответствии с четко прописанными указаниями, которые можно найти в ПБУ 4/99. Этот документ требует достоверности содержания информации в отчете, поэтому статья «Запасы» должна собираться строго по формуле:

Дебет 10, 11 – Кредит 14 + Дебет 15, 16 + Дебет 20, 21, 23, 28, 29 + Дебет 43 + Дебет 41 – Кредит 42 + Дебет 44, 45 + Дебет 97.

Запасы в балансе – это оборотный актив, который свидетельствует об обеспеченности компании материально. Отсутствие или резкое уменьшение показателей в строке 1210 раздела оборотных активов, которая собирает все данные о запасах, может говорить о скудости ресурсов на складах предприятия. С другой стороны, есть вариант, что процесс оборачиваемости актива в деньги происходит так быстро, что компания едва успевает за своей маркетинговой службой.

Поскольку от скорости оборота запасов зависят финансовые поступления на счета предприятия, необходимо поддерживать должный уровень ресурсов, ведя эффективную маркетинговую политику.

Счет 20 — основное назначение

Счет 20, называемый «Основное производство», в бухучете в соответствии с ПБУ предназначен для сбора данных о производственных затратах. Если расшифровать позиции, которые могут быть отражены на счете 20, то здесь записываются расходы, связанные со следующими действиями:

-

производство продукции;

-

оказание услуг;

-

выполнение работ в строительной, изыскательской, проектной сферах, геологоразведке;

-

выполнение ремонтных работ;

-

научно-исследовательские работы;

-

конструкторские работы.

На счете 20 по дебету записываются прямые расходы, которые возникли у предприятия при изготовлении объекта реализации. Сюда же следует вносить косвенные расходы, обусловленные косвенным производством. Специфика проводок здесь такова, что в дебет счета 20 прямые затраты следует списывать с кредита следующих счетов:

-

02 и 05 — если дело касается амортизации производственного имущества;

-

10, 16 и 21 — когда речь идет о затратах при приобретении производственных запасов;

-

60 и 76 — в случае с услугами, имеющими отношение к основному производству;

-

70 и 69 — если дело касается зарплаты сотрудников, занятых в сфере основного производства, и начислений на нее;

-

28 — в случае списания брака.

Таким образом, в процессе производства составляются записи в бухгалтерии:

Дт 20 Кт 02, 05, 10, 16, 21, 60, 76, 70, 69, 28.

Кроме того, каждый месяц бухгалтерия предприятия делает проводки:

-

Дт 20 Кт 23 — списание некоторой доли затрат вспомогательного производства;

-

Дт 20 Кт 25 — списание доли косвенных расходов, связанных с содержанием управленческого и обслуживающего персонала;

-

Дт 20 Кт 26 — списание доли общехозяйственных расходов.

Последняя проводка осуществляется только в том случае, если такие затраты не списываются в дебет счета 90.

Кредит счета 20 используется при списании сформировавшейся по факту стоимости выпущенной продукции, произведенных работ и услуг. В таких обстоятельствах осуществляется корреспонденция со счетами 40, 43 и 90 следующим образом: Дт 40, 43 90 Кт 20.

Образовавшийся на счете 20 дебетовый остаток по результатам месяца как раз и представляет собой стоимость незавершенного производства (НПЗ). Данный остаток, накопленный за год, должен складываться с другими показателями на этапе внесения данных в балансовую строку «Запасы».

Как оценить готовую продукцию

Бухгалтер предприятия, составляя баланс, а точнее, формируя строчку 1210, обязан руководствоваться Положением бухгалтерского учета 5/01. Это положение является основной инструкцией при формировании стоимости запасов материально-производственного назначения, в число которых входит готовая продукция.

Данное положение определяет принципы, по которым может рассчитываться себестоимость изготовленной продукции. Используемый бухгалтером метод следует применять в течение всего налогового периода. Цель его – максимально четко провести фиксацию суммы, которая является стоимостью продукции.

Определенная стоимость данного вида продукции должна составляться на базе затрат на производство, которые могут быть прямыми или косвенными.

Учетной политикой предприятия должно быть установлено, каким образом общепроизводственные расходы будут распределяться на остатки готовой продукции, а также какими способами и в каком порядке будет проходить процесс списания расходов общехозяйственного характера.

Чтобы собрать объективную и достоверную информацию насчет продукции из ранга готовой, необходимо производить учет ее выбытия: как по стоимости, так и по единицам самой продукции.

Балансовая прибыль в отчетности (форма 2)

В отчете о финансовых результатах есть несколько видов прибыли.

Существуют следующие показатели:

- валовая прибыль;

- прибыль (убыток) от продаж;

- прибыль (убыток) до налогообложения;

- чистая прибыль (убыток).

Как видим, понятие балансовой прибыли в отчетности (форма 2) отсутствует. Дело в том, что балансовая прибыль предприятия является значением, которое считают нарастающим итогом с начала года. А вот в годовой отчетности его нет. Причина в проводках, которые делает бухгалтер в конце года и которые обнуляют определенные счета учета. Поэтому, можно сказать, балансовая прибыль предприятия отражается в отчетности за квартал, полугодие и 9 месяцев.

Формула для расчета валовой прибыли:

Валовая прибыль (строка 2100) = Выручка (строка 2110) — Себестоимость (строка 2120)

Строка 2110 — это строка в форме 2, которая обозначает выручку от реализации продукции, товаров, работ, услуг. Ее берут без налога на добавленную стоимость и акцизов.

По строке 2120 показывают себестоимость. То есть в нее включают расходы по обычным видам деятельности.

Чтобы определить прибыль или убыток от продаж, делайте расчет по формуле:

Прибыль (убыток) от продаж (строка 2200) = Валовая прибыль (строка 2100) — Коммерческие расходы (строка 2210) — Управленческие расходы (строка 2220)

Строка в балансе 2210 — это сумма затрат от обычной деятельности организации. То есть этот элемент формулы связан с продажей товаров, работ, услуг.

Строка 2220 — это все те затраты, которые были у компании и которые связаны с управлением организацией.

Расчет для прибыли до налогообложения следующий:

Прибыль (убыток) до налогообложения (строка 2300) = прибыль (убыток) от продаж (строка 2200) + Доходы от участия в других организациях (строка 2310) + Проценты к получению (строка 2320) — Проценты к уплате (строка 2330) + Прочие доходы (строка 2340) — Прочие расходы (строка 2350)

Для этого расчета необходимо сначала заполнить строки 2310-2350 в балансовом отчете о финансовых результатах. Затем доходы прибавляем к показателю 2200 , который рассчитали ранее. Затем учитываем расходы и получаем прибыль или убыток. Результаты смотрим в строке 2300 .

Формула расчета балансовой прибыли имеет следующий вид:

Балансовая прибыль = строка 2110 — строка 2120 — строка 2210 — строка 2220 + строка 2310 + строка 2320 — строка 2330 + строка 2340 — строка 2350

В годовой отчетности балансовую прибыль можно посчитать как сумму нераспределенной прибыли из строки 1370 и налогов на прибыль, которые компания должна заплатить за год.

Годовой объем — строительно-монтажная работа

Годовой объем строительно-монтажных работ с поквартальной разбивкой устанавливается всего по генеральному подряду, в том числе по работам, выполненным собственными силами.

В случае изменения годового объема строительно-монтажных работ, выполняемых хозяйственным способом, или изменения сумм указанных источников покрытия плана, в связи с чем изменяется процент удержания, установленный ранее, учреждение банка вправе пересчитать эту сумму с начала квартала, в котором это изменение произведено, и в дальнейшем удерживать с выполненного объема строительно-монтажных работ вновь введенный процент. Для определения правильности размера подлежащих удержанию амортизационных отчислений по стройкам, строительство которых осуществляется одновременно подрядным и хозяйственным способом, пользуются данными строек о суммах амортизационных отчислений, предусмотренных планом финансирования капитальных вложений, которые должны поступать в виде арендной платы, и о суммах амортизации, которые должны быть удержаны при оплате строительно-монтажных работ, выполняемых хозяйственным способом. Удержания плановых накоплений и других источников производятся в пределах сумм, предусмотренных планом финансирования капитальных вложений.

Строительные организации с годовым объемом строительно-монтажных работ до 5 млн. руб. составляют лишь план организационно-технических мероприятий по повышению производительности труда и снижению стоимости строительно-монтажных работ. Эти организации руководствуются в своей работе основными плановыми показателями, утвержденными для них трестом.

Как отражаются запасы

Запасы в балансе состоят из нескольких категорий:

- материалы, сырье;

- готовая продукция;

- расходы будущих периодов;

- незавершенное производство;

- товары для продажи.

Что делать с материалами

Сырье и материалы, которые не были отданы для изготовления изделий, в строке 1210 бухгалтерского баланса собирают информацию об остатках по дебету и кредиту счетов:

Специфика сырья может быть самой разнообразной в зависимости от того, чем занимается предприятие. Например, при изготовлении вин в качестве сырья может выступать виноград и все сопутствующие ингредиенты, необходимые в процессе приготовления.

Материалы, помимо сырья, разделяются на более узкие подвиды:

- Покупные полуфабрикаты и комплектующие.

- Тара.

- Топливо.

- Запасные части.

- Материалы, отданные в переработку на сторону.

- Стройматериалы.

- Инвентарь и инструменты.

- Спецодежда.

- Прочие запасы.

Для каждой категории в Плане счетов предусмотрен собственный субсчет. В бухгалтерском учете материалы в течение года:

- покупаются;

- списываются;

- участвуют в изготовлении продукта технологического процесса.

При этом они отображаются по фактической себестоимости без учета НДС. Это означает, что стоимость материала включает в себя, помимо цены в накладной, сопутствующие расходы на:

- транспортировку;

- заготовку;

- страхование;

- консультации по приобретению;

- пошлины на таможне;

- премии посредникам.

Зато списываться запасы могут тремя разными способами по выбору организации. Наиболее распространенным способом и простым в применении считается списание по фактической себестоимости.

Примечание от автора! Если у организации нет складского учета, то на конец года материалы должны списываться максимально. Наличие в учете запасов вызывает недоумение у проверяющих лиц, так как остаткам негде храниться. Можно оставлять только спецодежду.

На материалах надо отражать основные средства стоимостью менее 40000 рублей. Конечно, их не будут списывать безвозвратно, но по окончании месяца они должны переноситься на забаланс как малоценные активы, поэтому в Форме № 1 их быть не должно.

Формула отражения материальных ценностей в балансе:

Дебетовое сальдо 10, 11 счетов – кредитовое сальдо 14 счета + дебетовое сальдо 15, 16 счетов.

Готовая продукция для отчета

43 счет «Готовая продукция» используется для накопления изготовленных, но не проданных изделий предприятия. Он образуется в результате использования сырья и материалов, после обработки которых появляется конечный продукт.

Готовая продукция может учитываться по фактической или плановой себестоимости. При применении фактического способа типовая проводка следующая:

Дебет 43 Кредит 20 – продукция поступила на склад.

Учет по методу плановой себестоимости предполагает использование 40 счета «Выпуск продукции»:

Дебет 43 Кредит 40 – оприходованы изделия на складе.

После того как продукция попала на склад, ее необходимо продать. Нереализованная продукция попадает в строку 1210 баланса как дебетовый остаток.

Товары на перепродажу в составе отчетности

Товары, предназначенные для продажи, отображаются в балансе:

Дебетовое сальдо 41 счета «Товары на складе» — кредитовое сальдо 42 счета «Торговая наценка» + дебетовое сальдо 44 счета «Расходы на продажу» + дебетовое сальдо 45 счета «Товары отгруженные».

Например, у фирмы ООО «Южный берег» в бухгалтерском учете по завершении года следующие данные:

|

Счет, субсчет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|---|---|---|---|---|---|---|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

250 000,00 |

200 000,00 |

50 000,00 |

||||

|

100 000,00 |

150 000,00 |

50 000,00 |

||||

|

150 000,00 |

100 000,00 |

50 000,00 |

||||

|

16 000,00 |

10 000,00 |

6 000,00 |

||||

|

Итого развернуто |

516 000,00 |

460 000,00 |

106 000,00 |

50 000,00 |

Поскольку цифры в балансе по требованиям Приказа №66 н показываются в тысячах или миллионах рублях, то в строку 1210 надо записать:

50 – 50+ 50 + 6 = 56 тысяч.

Затратные счета незавершенки

Незавершенному производству необходимо отражаться в балансе как сумме остатков по дебету:

Это затратные счета. Они называются так потому, что на них предприятие собирает все расходы, которые касаются непосредственно производственного процесса.

Заметка автора! В идеале в конце года все затраты должны закрываться, то есть обнуляться.

Что сделать с расходами будущих периодов

Наконец, необходимо учитывать дебетовое сальдо по счету 97 «Расходы будущих периодов». Это такие затраты, на которые компания потратилась в текущем месяце, но вычитаться они будут в следующем временном отрезке. К перечню расходов могут принадлежать:

- сертификация и лицензирование;

- страхование;

- программные продукты и абонентское обслуживание;

- прочие отложенные на будущее расходы.

Например, если объект застрахован на год, то фирма покупает страховой полис за полную стоимость.

Счета бухгалтерского учета 43 и 45 для отражения готовой продукции

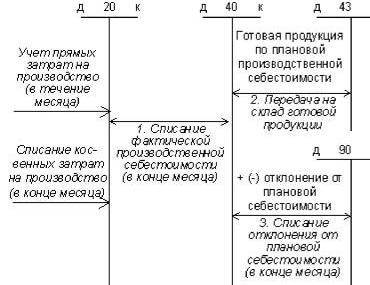

Таким образом, всю изготовленную для продажи продукцию в течение месяца принимают на учет по дебету счета 43 по учетной стоимости. В конце месяца эта стоимость должна быть скорректирована до фактической. При этом за месяц часть продукции оказывается уже проданной. Каков алгоритм учета отклонений?

Отклонения в стоимости могут собираться 2 способами: на счете 40 или на отдельном субсчете счета 43. Учетная стоимость при этом будет начислена так:

- при первом способе: Дт 43 Кт 40;

- при втором: Дт 43 Кт 20 (23, 29).

Отклонение сформируется путем:

- начисления фактической себестоимости с получением разницы на счете 40 – при первом способе: Дт 40 Кт 20 (23, 29);

- доначисления (с плюсом или минусом) суммы корректировки – при втором способе: Дт 43 Кт 20 (23, 29).

О том, какие затраты формируют себестоимость создаваемой продукции, читайте в материале «Состав включаемых в себестоимость продукции затрат».

Списание себестоимости произведенной продукции при ее отгрузке в течение месяца изготовления отражается проводкой Дт 90 Кт 43 по учетной стоимости. По завершении месяца себестоимость отгруженной продукции корректируется проводками Дт 90 Кт 40 либо Дт 90 Кт 43 в зависимости от выбранного счета учета отклонений.

При учете отклонений на счете 40 для продукции, оставшейся неотгруженной, в конце месяца придется сделать проводку Дт 43 Кт 40 на сумму отклонений, связанных с этой продукцией, чтобы в остатке на счете 43 оказалась показанной ее фактическая себестоимость.

Для отгрузок готовой продукции или товаров с особым переходом права собственности (отгрузка имеет место, а признание реализации происходит позже) используется промежуточный счет 45 «Товары отгруженные», т. е. в корреспонденции проводок, отражающих такую отгрузку, вместо счета 90 задействуется счет 45: Дт 45 Кт 41 (43). Признание реализации впоследствии отразится проводкой Дт 90 Кт 45.

Какие товары учитываются на счете 45? Это, например, товары, переданные на комиссию. Также счет 45 «Товары отгруженные» используется в случае экспорта продукции. Использование счета 45 при экспорте обусловлено тем, что право собственности еще какое-то время остается у продавца до момента завершения всех таможенных процедур.