Понятие кассовых операций

Учет кассовых операций

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ И ДЕНЕЖНЫХ ДОКУМЕНТОВ

Порядок ведения кассовых операций регламентируется соответствующим положением, утвержденным Центральным Банком РФ 04.10.93 г.№ 18.

Каждая организация для осуществления расчетов наличными деньгами и хранения денежных документов должна иметь кассу. Помещение кассы должно быть специально оборудовано для обеспечения необходимых условий сохранности денежных средств. Руководитель организации несет ответственность за создание таких условий.

Выполняет кассовые операции кассир, который при принятии на работу должен быть под расписку ознакомлен с правилами ведения кассовых операций и с ним заключается договор о материальной ответственности. Кассир несет полную материальную ответственность за сохранность всех принятых им ценностей (денежных средств, денежных документов).

Временная замена кассира производится по письменному приказу руководителя организации. Договор о материальной ответственности заключается и с заменяющим кассира работником.

При небольшом объеме движения наличных денег в кассе обязанности кассира возлагаются на одного из работников организации в порядке совмещения. Договор о материальной ответственности с ним заключается в обычном порядке.

В соответствии с правилами все организации, независимо от формы собственности, должны хранить свои денежные средства в учреждении банка. Наличные деньги, полученные кассой, расходуются только на те цели, на которые они получены (на выдачу заработной платы, на операционные или хозяйственные нужды, на командировочные расходы).

Организация может иметь в своей кассе наличные деньги в пределах лимита их остатка, установленного учреждением банка по согласованию с руководителем этой организации.

Сверх лимита наличные деньги в кассе могут храниться только во время выплаты заработной платы на срок не свыше трех рабочих дней ( в районах Крайнего Севера и приравненных к ним — не свыше пяти дней), включая день получения денег в банке.

Организации, имеющие постоянную денежную выручку, по согласованию с обслуживающими их банками могут расходовать ее на оплату труда и выплату социально-трудовых льгот, на закупку сельскохозяйственной продукции, скупку тары и вещей у населения, на командировочные расходы, покупку канцелярских принадлежностей и хозяйственного инвентаря, оплату срочных ремонтных работ и горюче-смазочных материалов. При этом организации не имеют права накапливать в своих кассах наличные деньги сверх установленного лимита для осуществления предстоящих расходов, в том числе и на оплату труда.

Всю денежную наличность сверх лимита организации обязаны сдавать в банк.

> Теоретические и методические основы учета движения наличных денежных средств

Типы кассовых операций

<?php if (! is_single (array(1040, 18398, 14160))) { ??><?php } ??> Весь список распределяется на 2 больших раздела по расходу и приходу денег

. Каждый содержит соответствующую документацию и порядок ведения.

По типу начисления:

-

Приходные.

Сюда следует отнести все финансовые операции, связанные с начислением средств на счет продавца.

-

Расходные.

Операции, связанные с ведением отчетности по выплатам заработных плат, командировочных и других статей расходов.

Банковские операции также следует отнести в этот раздел.

Классификация может осуществляться и по типу объекта

.

Крупные организации и банки сводят работу с наличностью к минимуму, тем самым упрощая регулирование кассовых операций со стороны государства.

Коммерческие организации и банки имеют более гибкое распределение в кассовых операциях, что уменьшает путаницу с документами на финансовом уровне системы.

1.

Участники процесса

<?php if (! is_single (array(1040, 14160))) { ??><?php } ??> Право ведения кассовых операций предоставляется через соответствующий приказ от вышестоящих лиц. Документ должен быть заверен юридически, после чего, по истечении 2 дней, он вступает в силу.

Требования:

- Ведение приема/выдачи наличности может выполнять лишь сотрудник, официально утвержденный на эту должность. Чаще всего таким человеком выступает кассир.

- Кассир обязан перед началом работы изучить порядок ведения операций, а после расписаться.

- Если у предприятия более 1 кассира, следует назначить старшего.

Работу с документацией берет на себя . Если такового нет, делами занимается руководящее лицо либо его заместитель.

Бумаги обязаны содержать подписи всех участников, ведущих учет по кассовым операциям.

2.

Обновления в 2017 году

<?php if (! is_single (array(1040, 14160))) { ??><?php } ??> 01.03.2017 налоговиками был введен ряд правок, влияющих на порядок проведения кассовых операций РФ.

Основные относятся к лимиту по кассам у обособленных отделов компаний и методам решения по их превышению.

Изменение №1:

Лимит кассы предприятия.

Каждая организация обязана устанавливать ограничение на количество денег, что может находиться в кассовом аппарате по завершению рабочего дня.

Все, что свыше лимита, необходимо отправлять на безналичный счет через банковскую систему.

Каковым будет лимит — подлежит решить самой компании, отталкиваясь от сферы деятельности и суточному притоку/оттоку наличности.

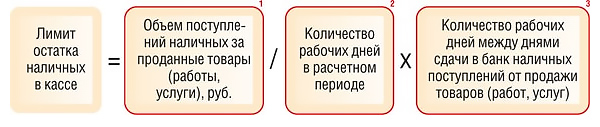

Существует общая формула подсчета, которая не учитывает особенностей деятельности и дает приблизительные цифры по лимиту суточных в кассе.

Формула содержит 3 составляющих:

Объем денежных ресурсов.

Вычисляется за определенный временной промежуток и определяется владельцем компании.

Варьируется от 1 до 91.

Количество денег в кассе зависит напрямую от этого показателя.

Выбирайте дни, в которые имели наибольшую выручку.

Если населенный пункт имеет банковское отделение, показатель = 7.

Маленькие фирмы и другой частный бизнес могут на свое усмотрение распоряжаться деньгами. Лимит наличности по кассовым операциям их не касается.

Изменение №2:

Кассовый лимит у обособленных отделов.

<?php if (! is_single (array(1040, 14160))) { ??><?php } ??> Подразделения крупных организаций при установке ограничения размера средств должны отталкиваться от положения, которое принимается в отделе руководства компании.

После утверждения документации глава либо порученное лицо рассылает копии остальным отделам.

Максимум кассы, после получения установок свыше, обязан быть принят в течение 2 дней.

Изменение №3:

Превышение лимита.

Наличность, превышающая максимум, выставленный руководством, обязана быть сдана в банковское отделение.

Превышения допускаются в:

- дни, предшествующие расчету с сотрудниками;

- нерабочие дни;

- дни государственных праздников.

При превышении размера наличных последуют штрафные санкции.

Определить дни поступлений в банк денежных ресурсов налоговикам не составит труда, отталкиваясь от средних показателей вашей организации на протяжении 1 — 2 кварталов.

В остальном список условий остался прежним. В изменениях не принимались в расчет частники, а также ИП.

Общее понятие кассовых операций

Категория кассовых операций состоит из следующего набора элементов, связанных с обращением наличных денежных средств:

- Движение наличных денежных средств между банковскими учреждениями и хозяйствующими субъектами (или частными лицами).

- Движение наличности между компаниями и ИП.

- Операции с наличностью внутри организации или у предпринимателя.

Для первого пункта характерно обязательное наличие договоров расчетно-кассового обслуживания. Удельный вес подобных операций в деятельности банка в последнее время уменьшается, хотя они до сих пор остаются одной из составных частей стандартного пакета услуг, оказываемых кредитными учреждениями компаниям. Данный процесс обусловлен повсеместным распространением пластиковых карт и банкоматов. Итогом подобных изменений стало то, что выдача заработной платы и зачисление наличных происходят с использованием описанных инструментов без участия кассы банка. Такая же тенденция наблюдается и при выдаче авансов на хознужды: большинство из них проходят через служебные карты.

В то же время сказать, что наличное обращение не нужно и оно скоро совсем исчезнет, нельзя, поскольку отказ от него сегодня и в ближайшем будущем невозможен. Причин тому несколько:

- Отсутствие банковских карт у части населения.

- Необходимость непредвиденных расчетов.

- Выдача валюты для загранкомандировок.

- Поступление наличной выручки.

Поэтому необходимость нормативного регулирования данной сферы хозяйственной жизни сохраняется.

Бухгалтерский учет кассовых операций

Для ведения бухучета операций по кассе предприятия используется счет 50 «Касса» (приказ Минфина РФ от 31.10.2000 № 94н), к которому при необходимости можно открыть субсчета, в том числе:

- 50.1 «Касса организации» для учета наличных денег. Если фирма проводит операции с инвалютой, для каждого ее вида открывают отдельный субсчет;

- 50.2 «Операционная касса» применяется в основном организациями связи и транспорта для учета денег в кассах вокзалов, пристаней, отделений связи и т.п.;

- 50.3 «Денежные документы» для учета хранящихся в кассе оплаченных авиабилетов, почтовых марок и иных подобных документов.

По дебету счета 50 учет кассовых операций предполагает отражение поступления «налички» в кассу предприятия, к примеру:

- по дебету счета 50 и кредиту счета 71 отражаются неизрасходованные подотчетные деньги, которые сотрудник вернул в кассу;

- дебет счета 50 и кредит счета 62 — поступление наличной оплаты за товары или услуги от покупателей и заказчиков и т.д.

- сумма, выданная в подотчет сотруднику, будет проведена по дебету счета 71 и кредиту счета 50;

- по дебету счета 70 и кредиту счета 50 отражается выплата зарплаты сотрудникам;

- оплата товаров и услуг поставщикам наличными проводится по дебету счета 63 и кредиту счета 50 и т.д.

Остаток по счету 50 должен равняться сумме денежных средств в кассе. Он не может быть отрицательным, а наличие «кредитового» сальдо по счету означает, что в учете допущена ошибка.

Виды кассовых операций и применяемые документы

Потоки движения наличных делятся на входящие и исходящие, а документы, соответственно, отражают приход и расход наличных средств.

Приход средств возможен при наступлении следующих хозяйственных событий:

- поступление наличной выручки;

- поступление из кредитного учреждения;

- прием остатков из подотчета;

- внесение ошибочно выданной части заработной платы;

- добровольное покрытие недостачи;

- прием от сотрудников средств по закрытию и обслуживанию займов;

- внесение участниками общества наличных денежных средств;

- возврат контрагентом денежной наличности;

- прием денежных средств от филиалов организации.

Расходование средств из кассы происходит по следующим основаниям:

- отправка наличности в банк;

- выплата заработной платы;

- выдача авансов на хозяйственные нужды и командировки;

- предоставление сотрудникам денег в долг;

- оплата продавцам за приобретенные активы.

На данный момент установлены следующие ограничения по суммам наличных операций в пределах одного контракта:

- Для юридических лиц и частных предпринимателей — не более 100 000 руб. (п. 6 указания ЦБ РФ № 3073-У).

- Для операций с физическими лицами ограничений нет (п. 5 указания ЦБ РФ № 3073-У).

- Для отношений с банковскими учреждениями предел также не установлен (п. 1 указания ЦБ РФ № 3073-У).

Поступление наличности должно быть оформлено приходным кассовым ордером формы КО-1, который включает основную часть и отрывную квитанцию, отдаваемую покупателю или лицу, вносящему средства. При этом все случаи оплаты от контрагентов должны оформляться чеком ККТ, расположенной в помещении кассы. В розничной сети прием полученных о покупателей наличных денежных средств в конце смены осуществляется на основании контрольного чека кассовой машины.

Выдача наличных денежных средств фиксируется расходным кассовым ордером по форме КО-2, в котором должна быть указана сумма операции, записанная словами, а также приведены данные, подтверждающие личность получателя документа. К «расходнику» должны быть прикреплены документы, служащие для обоснования цели выдачи наличных:

- Ведомости по начислению и выдаче заработной платы.

- Банковские документы.

- Служебная записка командированного сотрудника или лица, приобретающего материальные ценности, с разрешительной надписью руководителя.

- Приказ или распоряжение на выдачу наличности.

Основные требования к содержанию приходных и расходных кассовых ордеров можно найти в постановлении Госкомстата РФ № 88. Все сформированные документы фиксируются в книге кассира формы КО-4. В дополнение к ней может оформляться журнал регистрации по форме КО-3, а также регистр учета поступивших и выбывших к другим кассирам средств КО-5.

Кассовые документы могут создаваться как в бумажном, так и в электронном виде, однако в последнем случае обязательно наличие цифровой подписи. Законодательство считает допустимым внесение корректировок в любые кассовые документы, за исключением приходных и расходных ордеров.

Контрольные функции в отношении кассовой дисциплины выполняет ИФНС.

Нормативное регулирование кассовых операций в бухгалтерском учете

Учет движения наличных подпадает под действие правил по ведению бухучета, утвержденных приказом МФ РФ от 29.07.1998 № 34н, и ПБУ 3/2006, введенного приказом МФ РФ от 27.11.2006 № 154н и посвященного отражению операций по валютным обязательствам.

При этом применение иностранной валюты в расчетных операциях между резидентами на территории России не допускается. Не распространяется данное указание только на некоторые межбанковские операции и платежи иностранных компаний. В части кассовых операций организаций допускается выдача денежных средств в иностранной валюте в виде подотчета для командировок за рубеж.

Формы документов для оформления движения наличных утверждены в постановлении Госкомстата РФ от 18.08.1998 № 88. Начавшие не так давно действовать положения относительно либерализации форматов применяемых бланков не распространяются на кассовую документацию, поэтому формы, утвержденные указанным постановлением, обязательны к применению. Кроме того, в указанном постановлении отражены бланки, которые надлежит применять при проведении ревизии денежной наличности, в частности формы описи и акта по результатам инвентаризации. Общие правила пересчета и подтверждения фактического наличия средств в кассе регламентированы приказом МФ РФ от 13.06.1995 № 49.

Стоит помнить, что инвентаризация обязательна в следующих случаях:

- при приеме на работу нового ответственного лица;

- перед сдачей баланса по итогам года;

- при обнаружении недостачи.