Среднемесячная выручка

Среднемесячная выручка ( К1) рассчитывается как отношение выручки, полученной организацией за отчетный период, к количеству месяцев в отчетном периоде.

Среднемесячная выручка вычисляется по валовой выручке, включающей выручку от реализации за отчетный период ( по оплате), НДС, акцизы и другие обязательные платежи.

Среднемесячная выручка, рассматриваемая в сравнении с аналогичными показателями других организаций, характеризует масштаб бизнеса организации.

Среднемесячная выручка вычисляется по валовой выручке, включающей выручку организации от реализации за отчетный период ( по оплате), НДС, акцизы и другие обязательные платежи. Она характеризует объем доходов организации за рассматриваемый период и определяет основной финансовый ресурс организации, который используется для осуществления хозяйственной деятельности, в том числе для исполнения обязательств перед фискальной системой государства, другими организациями, своими работниками. Среднемесячная выручка, рассматриваемая в сравнении с аналогичными показателями других организаций, характеризует масштаб бизнеса организации.

Эффективность внеоборотного капитала — фондоотдача ( К20) определяется как отношение среднемесячной выручки к стоимости внеоборотного капитала. Показатель характеризует эффективность использования основных средств, определяя, насколько соответствует общий объем имеющихся основных средств ( машин и оборудования, зданий, сооружений, транспортных средств, ресурсов, вкладываемых в усовершенствование собственности) масштабу бизнеса.

Среднемесячная выработка на одного работника ( К19) вычисляется как частное от деления среднемесячной выручки на среднесписочную численность работников.

Коэффициент обеспеченности оборотными средствами ( К14) вычисляется путем деления оборотных активов предприятия на среднемесячную выручку и характеризует объем оборотных активов, выраженный в среднемесячных доходах, а также их оборачиваемость. Показатель оценивает скорость обращения средств, вложенных в оборотные активы. Он дополняется коэффициентами оборотных средств в производстве и в расчетах, значения которых характеризуют структуру оборотных активов предприятия.

Коэффициент обеспеченности оборотными средствами ( К14) вычисляется путем деления оборотных активов организации на среднемесячную выручку и характеризует объем оборотных активов, выраженный в среднемесячных доходах организации, а также их оборачиваемость.

Степень платежеспособности общая и распределение показателя по виду задолженности представляют собой значения обязательств, отнесенные к среднемесячной выручке, и являются показателями оборачиваемости по соответствующей группе обязательств. Кроме того, эти показатели определяют, в какие средние сроки предприятие может рассчитаться со своими кредиторами при условии сохранения среднемесячной выручки, полученной в данном отчетном периоде, если не осуществлять никаких текущих расходов, а всю выручку направлять на расчеты с кредиторами.

Степень платежеспособности общая и распределение показателя по виду задолженности представляют собой значения обязательств, отнесенные к среднемесячной выручке организации, и являются показателями оборачиваемости по соответствующей группе обязательств организации. Кроме того, эти показатели определяют, в какие средние сроки организация может рассчитаться со своими кредиторами при условии сохранения среднемесячной выручки, полученной в данном отчетном периоде, если не осуществлять никаких текущих расходов, а всю выручку направлять на расчеты с кредиторами.

Коэффициент оборотных средств в производстве ( К15) вычисляется как отношение стоимости оборотных средств в производстве к среднемесячной выручке.

Степень платежеспособности общая ( К4) определяется как частное от деления суммы заемных средств ( обязательств) организации на среднемесячную выручку. Показатель характеризует общую ситуацию с платежеспособностью предприятия, объемами его заемных средств и сроками возможного погашения задолженности кредиторами.

Степень платежеспособности по текущим обязательствам ( К9) определяется как отношение текущих заемных средств ( краткосрочных обязательств) организации к среднемесячной выручке.

Отражение выручки в балансе: строка

Отражение НДС происходит в отчете о финансовых результатах, налог должен быть отображен в активе и пассиве. В активе он отражается по строкам 1220, 1230, в пассиве – 1520.

В строке 1220 можно отразить НДС по приобретенным ценностям – сумму сбора, которую организация обязуется принять к вычету в дальнейшем. Строка 1230 представляет собой дебиторскую задолженность. В ней отображаются суммы средств за то, что покупатели недоплатили на момент составления баланса с учетом сбора.

В строке 1520 показываются кредиторские долги фирмы с учетом НДС. В проводках бухучета при отображении налогов отражается факт реализации товара, работы для получения дохода, входной сбор, восстановленный платеж.

Есть некоторые особенности отражения выручки в бухгалтерии в программе 1С. При получении дохода от реализации готовой продукции нужно создать документ. После этого вписываются обязательные поля, выбираются товары и вносятся в таблицу. Аналогично вносятся сведения о работах и услугах.

Как отражается выручка в бухгалтерском балансе?

Способ учета выручки неукоснительно прописывается в учетной политике предприятия. В первом пункте формула расчета выглядит так: TR= ОГПн + ГП — ОГПк, где:

- ОГПн – остаток готовой продукции на первое число отчетного периода;

- ГП – готовая продукция произведенная за это время и предназначенная для реализации;

- ОГПк – остаток готовой продукции на последнюю дату отчетного периода.

Но в теперешнее неспокойное время все большее количество предпринимателей и организаций предпочитают кассовый метод учета выручки.

Формула определения выручки согласно пункту два выглядит так: TR=P*Q, где:

- TR – выручка;

- P – цена за штуку товара;

- Q – объём проданного товара.

Как видим, ничего сложного. Пример.

Прибыль от продаж: формула

Инфо

Если организация использует для учета затрат на производство счет 40 «Выпуск продукции (работ, услуг)», сумма превышения фактической производственной себестоимости выпущенной продукции, сданных работ и оказанных услуг над нормативной (плановой) их себестоимостью включается в статью «Себестоимость проданных товаров, продукции, работ, услуг». В случае когда фактическая производственная себестоимость ниже нормативной (плановой) себестоимости, сумма данного отклонения уменьшает данные по указанной статье.

Организации могут распределять управленческие и коммерческие расходы между реализованной и оставшейся на складе готовой продукцией (или между проданными и непроданными товарами в торговых организациях). В таком случае часть названных расходов будет включена в себестоимость продукции (товаров).

При этом по строкам 030 и 040 они не отражаются.

Какой бухгалтерской записью отражается прибыль от продажи продукции

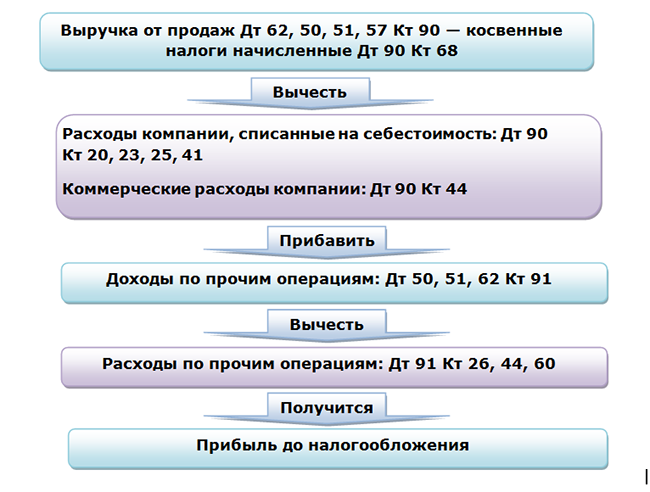

Для учета доходов и формирования себестоимости реализованной продукции работ или услуг используется счет 90 «Продажи». В зависимости от вида деятельности и специфики работы организации проводки для отражения поступления выручки и списания расходов могут отличаться. Но отражение прибыли или убытка от реализации будет одинаковым независимо от того, какую деятельность ведет компания.

Для верного понимания того, как формируется прибыль от продаж, лучше всего проанализировать, какие обороты попадают на 90-й счет:

- Выручка отражается проводкой Дт 62 Кт 90.1. Но в розничной торговле проводка будет выглядеть как Дт 50 Кт 90.1 или Дт 57 Кт 90.1.

- Себестоимость услуг, работ списывается такими проводками, как Дт 90.2 Кт 20 (23, 26, 25 и др.). В оптовой торговле себестоимость товаров будет списана операцией Дт 90.2 Кт 41, а расходы на продажу — Дт 90.2 Кт 44. В рознице дополнительно нужно учесть наценку Дт 90.2 Кт 42. А в производстве себестоимость готовой продукции будет списана записью Дт 90.2 Кт 43.

- НДС при любом виде деятельности будет начислен проводкой Дт 90.3 Кт 68.

- Прибыль от продаж будет отражена в учете записью Дт 90.9 Кт 99.

- Убыток от реализации отразит проводка Дт 99 Кт 90.9.

ВАЖНО! В некоторых бухгалтерских программах номера субсчетов могут отличаться от утвержденного Минфином Плана счетов. Кроме того, организация может изменять, удалять или вводить дополнительные субсчета самостоятельно, если того требует специфика деятельности

Сумма проводки в корреспонденции со счетом 99 будет равна прибыли или убытку, полученным от реализации. Т. е. сумме выручки за минусом себестоимости, НДС и акцизов, если таковые присутствуют. При корректном подсчете свернутое (без аналитики) сальдо по счету 90 должно стать нулевым на конец периода. Наличие остатка будет означать, что формирование проводки по списанию прибыли (убытка) сделано с ошибкой.

При реформации баланса необходимо закрыть 90-й счет. Данное мероприятие подразумевает списание сальдо по всем субсчетам к счету 90 на счет 90.9. Это могут быть такие операции, как (при наличии оборотов в течение года):

- Дт 90.1 Кт 90.9 — для списания оборотов по выручке в течение года;

- Дт 90.9 Кт 90.2 — для списания оборотов по себестоимости;

- Дт 90.9 Кт 90.3 (90.4) — для списания оборотов по начисленному НДС или акцизам.

Сальдо по счету 90.9 (как и в целом по счету 90) должно стать нулевым автоматически после проведения вышеуказанных операций. Если этого не произошло, следует искать ошибку в проводках.

Подробнее о реформации баланса читайте в материале «Как и когда проводить реформацию баланса».

Объем выпуска продукции в балансе

Инструкция 1 Анализ себестоимости является одним и самых важных аспектов экономического анализа. Он показывает, в какие суммы предприятию обошелся выпуск продукции определенного объема.

При формировании цены эти траты должны быть учтены в виде минимальной стоимости. Чтобы увеличить прибыль и не повысить при этом цену на ходовой товар, следует исследовать возможности снижения себестоимости без потери качества продукта.

2

Внимание

Чтобы найти себестоимость, сложите все издержки, связанные с производством и реализацией продукции. Их можно разделить на две большие группы: переменные и постоянные затраты.

Обратите внимание, что первые растут пропорционально объему выпуска. К ним относят: расходы на покупку сырья, оплату труда, закупку или аренду специального оборудования, создание или покупку тары и персональной упаковки

Объем производства продукции какая строка в балансе или где смотреть?)

Именно эта формула и должна использоваться при анализе внешней бухгалтерской отчетности. Себестоимость реализованной продукции определяется по формуле (8.2.1). Остатки отгруженной продукции — по форме 1 “Бухгалтерский баланс”, строка 216 “Товары отгруженные”.

Объем отгруженной продукции рассчитывается лишь по себестоимости, так как остатки отгруженной продукции в балансе учитываются только по себестоимости.

Товарная продукция — количество изделий, объем работ, услуг, предназначенных для реализации, полностью законченных в производстве. Обычно продукция считается полностью законченной после ее окончательной приемки службой контроля.

Объемы отгруженной и товарной продукции связаны следующей зависимостью:

СТП = СОП + СГПк — СГПн (8.2.3)

где СОП — себестоимость отгруженной в отчетном периоде продукции, р; СТП — себестоимость товарной продукции, произведенной в этом периоде, р; СГПн, СГПк -остатки товарной продукции соответственно на начало и конец отчетного периода (по себестоимости), р.

Перейти на страницу: 1 23

Годовой объем — строительно-монтажная работа

Годовой объем строительно-монтажных работ с поквартальной разбивкой устанавливается всего по генеральному подряду, в том числе по работам, выполненным собственными силами.

В случае изменения годового объема строительно-монтажных работ, выполняемых хозяйственным способом, или изменения сумм указанных источников покрытия плана, в связи с чем изменяется процент удержания, установленный ранее, учреждение банка вправе пересчитать эту сумму с начала квартала, в котором это изменение произведено, и в дальнейшем удерживать с выполненного объема строительно-монтажных работ вновь введенный процент. Для определения правильности размера подлежащих удержанию амортизационных отчислений по стройкам, строительство которых осуществляется одновременно подрядным и хозяйственным способом, пользуются данными строек о суммах амортизационных отчислений, предусмотренных планом финансирования капитальных вложений, которые должны поступать в виде арендной платы, и о суммах амортизации, которые должны быть удержаны при оплате строительно-монтажных работ, выполняемых хозяйственным способом. Удержания плановых накоплений и других источников производятся в пределах сумм, предусмотренных планом финансирования капитальных вложений.

Строительные организации с годовым объемом строительно-монтажных работ до 5 млн. руб. составляют лишь план организационно-технических мероприятий по повышению производительности труда и снижению стоимости строительно-монтажных работ. Эти организации руководствуются в своей работе основными плановыми показателями, утвержденными для них трестом.

Зачем нужны расчеты

Бухгалтерские учетные данные служат достоверной основой для расчета показателя и оценки эффективности деятельности фирмы за период. В получении данных, характеризующих балансовую прибыль, заинтересованы как руководители самой фирмы, так и ее инвесторы, действующие и потенциальные.

Рассмотрение показателя в динамике помогает определить, насколько возросла или снизилась эффективность работы хозяйствующего субъекта. Анализируя составные части прибыли, можно видеть перспективные направления ее получения, факторы, препятствующие увеличению объема, что способствует принятию эффективных экономических решений.

Например, снижение прибыли от реализации продукции основной деятельности может свидетельствовать:

- о неэффективной работе менеджеров по сбыту;

- о падении рыночных цен на продукцию;

- о падении спроса на определенные товары, работы, услуги.

Обратите внимание! На основе бухгалтерской прибыли рассчитывают другой важнейший показатель – чистую прибыль, коммерческую эффективность хозяйствующего субъекта.

Чистая прибыль = балансовая прибыль – налог на прибыль, подлежащий уплате

Что делать, если суммы в декларациях разнятся?

При проверке документации контролирующие органы могут увидеть, что выручка в декларации по ндс больше, чем в декларации по прибыли. Они считают, что эти суммы всегда должны быть тождественны, но на практике это не так. В теории выручка по НДС должна быть равна прибыли, но это не всегда является правдой.ИФНС может запросить пояснение к декларации, считая ошибку не обоснованной. Тогда бухгалтеру необходимо приложить к пояснению документы, которые поясняют все сделки, сделанные за текущий квартал. Чем подробнее он изъяснит сложившуюся ситуацию, тем меньше будет вопросов.

Выручка по налогу может быть меньше в случае, когда некоторые товары или услуги не облагаются НДС (подробный перечень товаров – ст.149 НК РФ).

Но существует и обратная ситуация. Когда она может возникнуть? Есть облагаемые НДС операции, которые не учитывают при расчете налога на прибыль. Например, безвозмездная передача товаров. Для наглядности рассмотрим пример.

Некая фирма «Альфа» передала в безвозмездное пользование часть товаров фирме «Бета» стоимостью 45 000 рублей (без НДС). Выручка фирмы «Альфа» составила 540 000 рублей за первый квартал. Тогда, в декларации по НДС бухгалтер написал сумму 540 000 + 45 000 = 585 000. Эта сумма меньше выручки, но такую ситуацию можно объяснить. При передаче на безвозмездной основе на товары начисляется НДС, как при обычной продаже.

Таким образом, при разных суммах по прибыли и НДС необходимо показать, почему такая ситуация возникла, и написать в налоговую службу пояснение об этом.

Объем выпуска продукции в балансе

Показатель характеризует ситуацию с текущей платежеспособностью организации, объемами ее краткосрочных заемных средств и сроками возможного погашения текущей задолженности организации перед ее кредиторами.

Степень платежеспособности по текущим обязательствам ( К9) определяется как отношение текущих заемных средств ( краткосрочных обязательств) организации к среднемесячной выручке.

Коэффициент оборотных средств в расчетах ( К16) вычисляется как отношение стоимости оборотных средств за вычетом оборотных средств в производстве к среднемесячной выручке.

Страницы: 1 2

Прочие доходы в отчете о финансовых результатах

К прочим относят доходные поступления (если они не являются основными в зависимости от вида деятельности), полученные от (п. 7 ПБУ 9/99):

-

продажи ОС;

-

сдачи имущества в аренду или предоставления права на использование интеллектуальных продуктов;

-

оплаты штрафных санкций за нарушение обязательств по заключенным соглашениям;

-

стоимости принятых безвозмездно активов;

-

выявленной прибыли прошлых лет;

-

возмещения ущерба;

-

оприходования просроченных долгов кредиторам;

-

положительных курсовых разниц, дооценок ранее подвергшихся уценке финансовых вложений, ОС и НМА и др.

Прочие доходы в балансе увидеть невозможно, но в ОФР для них предусмотрена отдельная строка. Совокупность имеющихся в отчетном периоде подобных доходов отражается в строке 2340 ОФР. Это значение определяется как сумма по кредитовому обороту сч. 91/1, исключая данные по учету полученных процентов и участия в УК других компаний (для них существуют отдельные строки в ОФР), уменьшенная на дебетовый оборот по уплате НДС, акцизов.

Где в бух отчетности найти объем выручки

Такой строки не существует. Для отражения выручки применяется другой важный бухгалтерский отчет — о финансовых результатах. Однако выручка и баланс связаны между собой, хотя явно эта связь не видна. Проследим ее на примере отдельных строк баланса. Выручка и 1-й раздел баланса Практически каждая строка первого раздела баланса связана с показателем выручки. Например, если остаточная стоимость основных средств или нематериальных активов в течение отчетного периода резко уменьшилась, возможно, что часть их была реализована. В таком случае можно говорить о возможном появлении у компании выручки от их реализации. Если же в балансе появилась информация о доходных вложениях в материальные ценности, можно ожидать получения выручки от такого вида деятельности, как сдача имущества в аренду. В избранноеОтправить на почту Выручка в бухгалтерском балансе — в какой строке ее можно посмотреть? Подобный вопрос может возникнуть только у того, кто далек от бухгалтерского учета, поскольку конкретной строки в балансе, в которой представлена выручка, просто нет. И все же выручка и баланс взаимосвязаны. Где в балансе найти выручку Выручка и 1-й раздел баланса Выручка и оборотные активы 3-й раздел баланса и выручка Выручка и заемные средства Итоги Где в балансе найти выручку Когда компания отработала год, всем интересно знать, какова ее выручка за этот период и какую часть в ней составляют расходы.

Именно по этим показателям можно судить о прибыльности или убыточности ее деятельности. По всем бухгалтерским законам баланс представляет собой срез показателей работы компании на определенную отчетную дату.

Поиски в балансе строки, в которой была бы показана выручка, бесполезны.

Действия, если суммы в декларациях разнятся

Расхождения могут быть внутренними или с контрагентами. Внутренние расхождения декларации могут возникнуть, если было произведено округление сумм вычета, которые содержат копейки. Предел допустимого несоответствия должен быть не более 10 рублей.При выявлении данных расхождений, а также несоответствий с контрагентами, могут потребоваться объяснения.

Если есть различия в данных в декларации и в бухгалтерском балансе, у фискальных органов также могут появиться вопросы к плательщику. Налоговики сверяют декларации с бухучетом. При несоответствиях есть риск возникновения претензий при камеральной проверке, а также при выездной.

Одной из ошибок может стать наибольший размер бухгалтерских доходов, чем налоговых. Если налоговая выручка превышает размер бухгалтерской, это не вызовет серьезных проблем. Однако в ином случае налоговые органы могут посчитать, что база обложения занижена.

Если налоговый орган требует представить пояснения, нужно их отправить в течение 5 рабочих суток после того, как сообщение с требованием получено. Пояснения должны быть представлены в письменном виде.

Анализ БП

Итак, балансовая прибыль рассчитана. Стоит понять, что дает этот показатель. Его используют для анализа финансово-хозяйственной деятельности предприятия, пути дальнейшего развития и факторы, которые оказывают непосредственное влияние.

Совет: если по итогам отчетного периода ваш бухгалтерский баланс оказался убыточным, пересмотрите политику функционирования предприятия.

Выше были рассмотрены строки баланса, где отражается доход/убыток предприятия. Цель каждого управленца свести баланс к положительному результату на конец отчетного периода.

Мероприятия, для выхода предприятия из убытка и получение дополнительной прибыли:

- Повышение качества выпускаемой продукции;

- Увеличение объема выпускаемой продукции;

- Оборудование, которое не используется при производстве, должно быть продано или сдано в аренду;

- Оптимизация рабочего процесса и использования производственных ресурсов, что приведет к снижению себестоимости выпускаемых товаров;

- Увеличение рынков сбыта;

- Уменьшение производственных расходов;

- Путем увеличения мощностей оборудования, увеличение выпуска продукции.

Показатель «прибыль» для предприятия – самый главный фактор производства в условиях рыночной экономики. Цель каждого коммерческого предприятия получить выгоду и ежегодно ее увеличивать.

Основные пути увеличения прибыли:

- Уменьшение себестоимости единицы товара;

- Рост выручки, за счет увеличения объема выпускаемой продукции.

Подведем итоги. БП или убыток помогают определить, насколько эффективно была применена экономическая стратегия предприятия. Показатели, из которых складывается прибыль, позволяют оценить на что следует сделать упор в увеличении в будущем отчетном периоде. Основные пути увеличения прибыли это уменьшение себестоимости товара и увеличение производства.

Выручка в бухгалтерском балансе — в какой строке ее можно посмотреть? Чаще всего такой вопрос возникает у бухгалтеров — новичков или у тех, кто далек от бухгалтерского учета. Опытный бухгалтер сразу скажет, что конкретной строки в балансе, в которой представлена выручка, просто нет. И он будет прав и не прав одновременно. Хотя строки с выручкой в балансе нет, все же выручка и баланс взаимосвязаны. Как именно, мы расскажем в нашей статье.

Балансовая прибыль в отчетности (форма 2)

В отчете о финансовых результатах есть несколько видов прибыли.

Существуют следующие показатели:

- валовая прибыль;

- прибыль (убыток) от продаж;

- прибыль (убыток) до налогообложения;

- чистая прибыль (убыток).

Как видим, понятие балансовой прибыли в отчетности (форма 2) отсутствует. Дело в том, что балансовая прибыль предприятия является значением, которое считают нарастающим итогом с начала года. А вот в годовой отчетности его нет. Причина в проводках, которые делает бухгалтер в конце года и которые обнуляют определенные счета учета. Поэтому, можно сказать, балансовая прибыль предприятия отражается в отчетности за квартал, полугодие и 9 месяцев.

Формула для расчета валовой прибыли:

Валовая прибыль (строка 2100) = Выручка (строка 2110) — Себестоимость (строка 2120)

Строка 2110 — это строка в форме 2, которая обозначает выручку от реализации продукции, товаров, работ, услуг. Ее берут без налога на добавленную стоимость и акцизов.

По строке 2120 показывают себестоимость. То есть в нее включают расходы по обычным видам деятельности.

Чтобы определить прибыль или убыток от продаж, делайте расчет по формуле:

Прибыль (убыток) от продаж (строка 2200) = Валовая прибыль (строка 2100) — Коммерческие расходы (строка 2210) — Управленческие расходы (строка 2220)

Строка в балансе 2210 — это сумма затрат от обычной деятельности организации. То есть этот элемент формулы связан с продажей товаров, работ, услуг.

Строка 2220 — это все те затраты, которые были у компании и которые связаны с управлением организацией.

Расчет для прибыли до налогообложения следующий:

Прибыль (убыток) до налогообложения (строка 2300) = прибыль (убыток) от продаж (строка 2200) + Доходы от участия в других организациях (строка 2310) + Проценты к получению (строка 2320) — Проценты к уплате (строка 2330) + Прочие доходы (строка 2340) — Прочие расходы (строка 2350)

Для этого расчета необходимо сначала заполнить строки 2310-2350 в балансовом отчете о финансовых результатах. Затем доходы прибавляем к показателю 2200 , который рассчитали ранее. Затем учитываем расходы и получаем прибыль или убыток. Результаты смотрим в строке 2300 .

Формула расчета балансовой прибыли имеет следующий вид:

Балансовая прибыль = строка 2110 — строка 2120 — строка 2210 — строка 2220 + строка 2310 + строка 2320 — строка 2330 + строка 2340 — строка 2350

В годовой отчетности балансовую прибыль можно посчитать как сумму нераспределенной прибыли из строки 1370 и налогов на прибыль, которые компания должна заплатить за год.

Совокупный доход компании строка в балансе

Привилегированных акций выпущено на сумму 100 тысяч рублей номиналом 20 тысяч рублей, каждого доходность 50% годовых. Номинальная стоимость обыкновенных акций — 10 тысяч рублей.

Чистая прибыль предприятия составила 1000 рублей. Собрание акционеров постановило направить 40% чистой прибыли в фонд развития предприятия, 20% прибыли в фонд материального поощрения, 5% в резервный фонд. Остаток чистой прибыли на выплату дивидендов. Определить массу дивидендов на вложенный капитал.

Решение:

1)n=100/20=5шт (количество акций).

2)n=300/10=30шт (количество обыкновенных акций)

3)Дф=0,5*20*5=50тыс.руб.(дивидендный фонд по привилегированным акциям)

4)m=0,5*20=10тыс.руб. (масса дивидендов по 1 привилегированной акции)

5)Чистая прибыль, распределённая по фондам 950 тысяч рублей.

6)ФГ=950*0,4=380 (фонд развития)

7) ФМП=950*0,2=190тысяч рублей (фонд материального поощрения)

8)РФ=950*0,05=47,5 (резервный фонд)

9)ДФ=332,5 (дивидендный фонд по обыкновенным акциям)

M=332,5/30=11,08 тысяч рублей (масса дивидендов на одну обыкновенную акцию)

11)do=11,08/10*100=110,8% (доходы обыкновенных акций)

12)Г=(50+332,5)/100=3,825/382,5% (отдача на вложенный капитал учередителей).

Вопрос 13: Методы анализа и планирования общего объёма и структуры розничного товарооборота

Итак, о чем же нам сможет рассказать выручка с первого взгляда:

- Пользуется ли спросом наш товар (услуга) в целом;

- Анализ выручки по отдельному наименованию товара в разных торговых точках поможет принять решение о перемещении определенных групп товара из одной торговой точки в другую (где он реализуется быстрее);

- Какой именно товар стоит закупать либо производить в большем объеме;

- Сравнение показателей выручки за прошлые и текущие периоды позволяет вам оценить насколько быстрыми темпами идет развитие предприятия, а может, наоборот, пошел спад и нужно срочно принимать меры;

- Имея данные о текущей выручке предприятия, предприниматель может грамотно перераспределить средства на оплату счетов, налогов, заработной платы, закупку новой партии товара.

В экономическом анализе предприятия также используется показатель выручки.

Объем работ

Работа – это действие, направленное на развитие. Объем производства измеряется в количестве изготовленной продукции каждого вида. А как посчитать данный показатель, например, в строительстве? Необходимо предварительно ознакомиться с проектными материалами, разделить их на подземные и наземные работы. Затем подсчитывается объем необходимых работ на выполнение каждого задания: прокладки фундамента, системы обогрева, водоканала, всех перекрытий и элементов зданий. Норма расхода материалов указана в проектной документации. Рассчитанный объем работ перемножается на его стоимость.

Какие используются проводки?

Проводка – способ отражения получаемой прибыли может быть разнообразным. В современной экономике используются два основных варианта. Во-первых, отражение дохода в момент отгрузки контрагенту, во-вторых, в момент получения оплаты за товар/услугу от контрагента.

Очевидно, что каждая проводка имеет свои особенности и они касаются не только выбора счета для отражения. Более рискованным с экономической точки зрения считается проводка в момент передачи товаров контрагенту. Если после этого не происходит расчет, то прибыль переходит в дебитную задолженность – задолженность, которую должен выплатить контрагент в адрес поставщика.

Как и с любыми долгами, с дебиторской может происходит одна неприятная вещь – просрочки. Поэтому не исключено, что уже отраженная в бухгалтерском балансе прибыль не будет получена своевременно. Другое дело – отражение фактически полученных средств, здесь все проще, ведь бухгалтер учитывает деньги, уже поступившие на счет компании, риски минимальные. А теперь давайте поговорим о счетах проводок:

| Операция | Дебит. счет | Кредит. счет |

| Получены деньги за товар | 51 | 62.02 |

| Учтена выручка от продажи продукции | 76 | 68 |

| Зачтена авансовая выплата | 62.02 | 62.01 |

| Списание проданных товаров по продажной цене | 90.02.2 | 41.11 |

| Наценка по проданным товарам | 90.02.2 | 42.01 |