Подсчет годового финансового результата и полное закрытие счета

Окончание года означает для бухгалтера, что аккумулирующий счет 90 нужно привести к нулю. Для этого необходимо закрыть каждый субсчет, используя дебет или кредит 90-9. Происходит это таким образом:

- Обнуляем кредитовое сальдо 90-1. Для этого используем проводку «Дт 90-1 — Кт 90-9».

- Для приведения к нулю дебетового сальдо для 90-2 делаем запись «Дт 90-9 Кт 90-2».

- Аналогичным образом списываем Налог на добавленную стоимость, который был начислен по дебету 90-3. Проводка выглядит так: «Дт 90-9 Кт 90-3».

- Если имели место акцизы и пошлины, подсчитываем обороты по ним и относим на дебет субсчета 90-9.

- Подсчитываем итоговое сальдо на субсчете «Прибыль/убыток от продаж». В результате всех совершенных проводок оно должно быть равным нулю.

Счет 90 «Продажи» полностью закрыт. С первого месяца нового года он будет вновь открыт для учета операций по получению доходов от реализации в рамках деятельности компании.

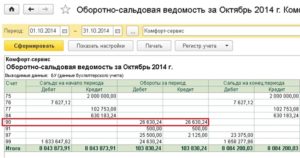

Если при проверке в оборотно-сальдовой ведомости вы видите остатки на 90, то необходимо проверить правильность закрытия предыдущих периодов (месяц/ квартал). И в зависимости от программного обеспечения, на котором вы работаете, переформировать или пересчитать вручную закрывающие операции.

Эти проводки являются частью так называемой годовой реформации баланса, осуществляемой перед составлением итоговой отчетности.

Нюансы при проведении проводок по счету 90

Отражение сумм выручки в бухгалтерском учете сопровождается составлением проводок.

Операция проводится сразу же после того, как заказчиком были приняты выполненные работы или услуги, либо после перехода к нему права собственности на товар. Как правило, соответствующее право образовывается в момент отгрузки товара или при передаче результатов выполненных работ.

Проводки, которые характеризуют признание предприятием полученной выручки, составляются следующим образом: Дт 62 Кт 90.01 (на сумму поступивших финансов, а также на сумму каждого дня просрочки, исчисляемую в процентах, в случае отсрочки платежа). В конце каждого месяца информация о накопленной сумме выручки списывается в кредит субсчета 90.09, кроме того данные отражаются в оборотно-сальдовой ведомости.

За признанием выручки следует списание себестоимости производимой продукции на финансовый результат. На субсчете 90.02 аккумулируется информация о производственных и реализационных затратах на категории товаров (работ или услуг), которые взяты на учет на счету 90.01. Субсчет 90.02 обычно корреспондируется со счетами 20, 43 и 45. Проводки при этом выглядят так: Дт 90.02 Кт 20, 43, 45.

За признанием выручки следует списание себестоимости производимой продукции на финансовый результат. На субсчете 90.02 аккумулируется информация о производственных и реализационных затратах на категории товаров (работ или услуг), которые взяты на учет на счету 90.01. Субсчет 90.02 обычно корреспондируется со счетами 20, 43 и 45. Проводки при этом выглядят так: Дт 90.02 Кт 20, 43, 45.

После признания выручки и выполнения списания себестоимости продукции происходит начисление НДС и акцизов. Начисление налога на добавленную стоимость выполняется проводкой Дт 90.03 Кт 68, акцизов – проводкой Дт 90.04 Кт 68.

Бухгалтерский учет

Глава 4. Классификация счетов бухгалтерского учета

Операционно-результатные счета

Операционно-резулыпатные

счета предназначены для учета доходов и расходов предприятия от различных

видов деятельности и определения финансового результата от реализации

активов предприятия.

К основным операционно-результатным

относятся следующие активно-пассивные счета:

Счет 90 «Продажи»

предназначен для учета доходов и расходов от основной деятельности предприятия

и определения финансового результата от реализации продукции, работ, услуг.

Счет 91 «Прочие

доходы и расходы» предназначен для учета доходов и расходов от прочих

видов деятельности, в частности для определения финансового результата

от реализации прочих активов предприятия (основных средств, нематериальных

активов, материалов, ценных бумаг, валюты).

Схема

счетов 90 «Продажи» и 91 «Прочие доходы и расходы»

для учета реализации

|

Дебет |

Кредит |

|

Сальдо |

|

|

1. Стоимость |

1 . Выручка |

Счета 90 и 91 ежемесячно

закрываются для определения финансового результата от реализации, поэтому

они не имеют сальдо и в балансе не отражаются.

Пример 4.10.

Ведение учета реализации продукции на счете 90 «Продажи».

В течение месяца

отражены затраты, связанные с реализацией готовой продукции (табл. 4.8).

Задание.

Определить финансовый результат от реализации продукции.

Таблица

4.8

|

Содержание |

Сумма, |

Дебет |

Кредит |

|

1 . Списана |

162000 |

43 |

20 |

|

2. Вся готовая |

186000 |

51 |

90 |

|

3. Списана |

162000 |

90 |

43 |

|

4. Оплачена |

2000 |

90 |

50 |

|

5. Списан |

Для определения финансового

результата от реализации необходимо собрать и закрыть счет 90.

Чтобы определить

финансовый результат от реализации по счету 90, следует подсчитать сумму

операций по дебету и кредиту, а затем выровнять обороты по максимальной

сумме. И если дополнительная сумма для выравнивания оборотов находится

в дебете счета 90, то это сумма прибыли, которая списывается на счет 99

«Прибыли и убытки» следующей проводкой:

ДЕБЕТ 90 «Продажи»

КРЕДИТ 99 «Прибыли и убытки».

Если дополнительная

сумма будет стоять в кредите счета 90, то это убыток, который списывается

следующим образом:

ДЕБЕТ 99 «Прибыли

и убытки» КРЕДИТ 90 «Продажи».

Счет

90 «Продажи»

|

Дебет |

Кредит |

|

3) |

2) |

|

Од |

Ок |

От реализации готовой

продукции получена прибыль в сумме 22000 р., которая списывается на счет

99 следующей проводкой: ДЕБЕТ 90 «Продажи» КРЕДИТ 99 «Прибыли

и убытки».

Пример 4.11.

Ведение учета реализации основных средств на счете 91 «Прочие доходы

и расходы».

В течение месяца

отражены операции, связанные с реализацией основных средств (табл. 4.9).

Задание. Определить

финансовый результат от реализации основных средств.

Таблица

4.9

|

Содержание |

Сумма, |

Дебет |

Кредит |

|

1 . Получена |

75000 |

51 |

91 |

|

2. Списаны |

58000 |

91 |

01 |

|

3. Начислена |

3000 |

91 |

70 |

|

4. Начислен |

1068 |

91 |

69 |

|

5. Акцептован |

1200 |

91 |

60 |

|

6. Списан |

Для определения финансового

результата от реализации основных средств необходимо собрать и закрыть

счет 91.

Счет

91 «Прочие доходы и расходы»

|

Дебет |

Кредит |

|

2) |

1) |

|

Од |

Ок |

От реализации основных

средств получена прибыль в сумме 11732 р., которая списывается на счет

99 следующей проводкой:

ДЕБЕТ 91 «Прочие

доходы и расходы» КРЕДИТ 99 «Прибыли и убытки».

Налоги

Если предприятие, в установленном законом порядке, является плательщиком акциза, НДС, то продажа работ, продукции, услуг совершается с включением данных видов налога в общую стоимость. Учитываются выставленные к уплате покупателям налоги на 90/3, 90/4. В случае ведения предприятием международной торговли экспортная пошлина учитывается на счете 90/5. При начислении НДС 90 счет корреспондирует при совершении хозяйственной операции, следующей проводкой:

Дт 90/3, Кт 68 «Выставлена сумма НДС по реализованной продукции».

Аналогичным образом отражаются все налоги, подлежащие уплаты в бюджеты различных уровней.

Закрытие субсчетов к счету 90

На протяжении всего года по субсчетам 90 счета накапливаются обороты с дебетовыми и кредитовыми значениями. Они не обнуляются по итогам месяца или квартала. Закрытие каждого из них происходит перед формированием стоимостного выражения показателей для итоговой отчетности. Все субсчета, на которых сформировались сальдо, должны пройти в корреспонденции с 90.9, значение которого на завершающем этапе спишется.

Закрытие субсчетов счета 90 делается последним днем декабря такими записями:

- Д90.1 – К90.9 списываются накопленные в течение года суммы полученной выручки от продаж.

- Д90.9 – К90.2 обнуляем затраты на изготовление реализованной продукции и расходы на ее сбыт.

- Д90.9 – К90.3 списываются суммы НДС.

- Акцизы и экспортные пошлины списываются через записи Д90.9 – К90.4 и Д90.9 – К90.5.

Закрытие 90-го счета по итогам года

Особенностью счета 90 является то, что он полностью закрывается только в конце года. После того, как подсчитывается финансовый результат деятельности фирмы по итогам декабря, субсчета 90-го счета закрываются. Проводки при этом составляются точно так же, как и при списании средств в конце каждого месяца: Дт 90.01 Кт 90.09, Дт 90.09 Кт 90.02-90.07. Исходя из полученной информации, анализируется общий финансовый результат предприятия за год.

По итогам сделанных записей выполняется закрытие 90-го счета. Обороты по кредиту и дебету по всем субсчетам являются равными, а итоговое сальдо приравнивается к нулю.

В новом году открытие субсчетов с нулевым сальдо производится заново. Учет финансовых операций начинается с нуля.