Цель, задачи и функции бухгалтерского учета в организации

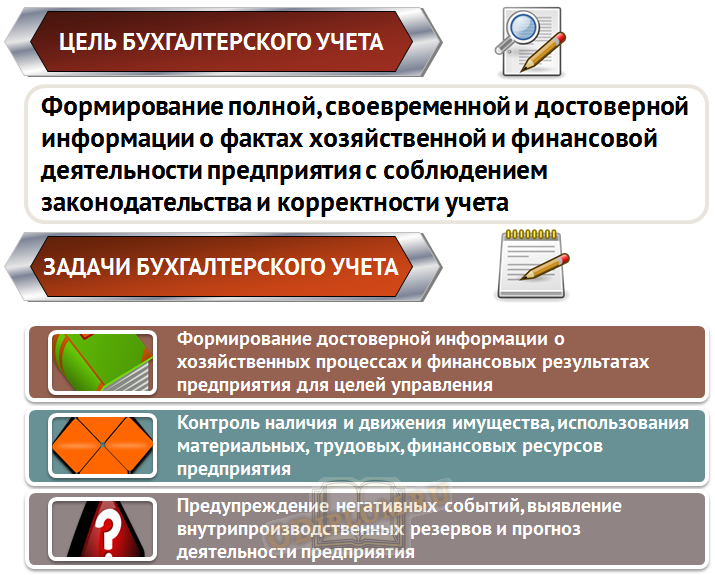

Цель и задачи бухгалтерского учета представлены на схеме:

Цель и задачи бухгалтерского учета

С точки зрения организации, задача бухгалтерского учета состоит в предоставлении точной и структурированной информации о хозяйственном положении экономического субъекта. Для предприятий, несмотря на их размер, бухгалтерская информация очень важна для осуществления эффективной хозяйственной деятельности.

Основной проблемой в данной области выступает необходимость эффективной организации системы бухгалтерского учета, которая неразрывно связана с непрерывным процессом ее совершенствования. От этого напрямую зависит финансовое состояние предприятия, удовлетворение покупательского спроса, а также уровень издержек обращения, валового дохода и полученной прибыли. Эффективная система бухгалтерского учета необходима предприятию для оценки результатов его деятельности, а также для разработки планов и прогнозирования будущей деятельности.

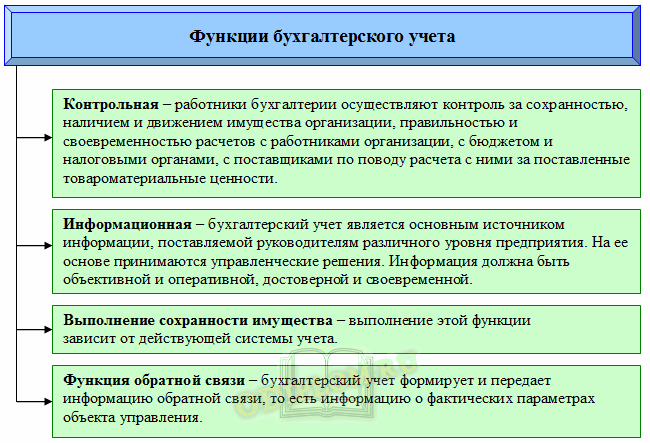

Для достижения данной цели и решения указанных задач в рамках организации бухгалтерского учета необходимо предусмотреть реализацию системы функций.

Функции бухгалтерского учета

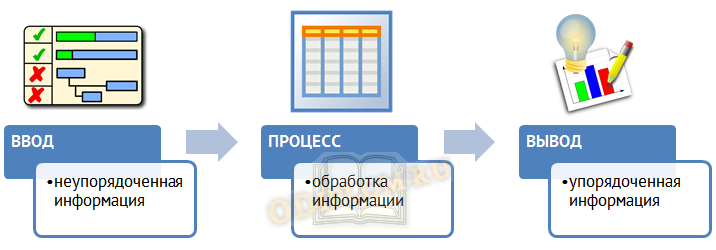

Для своевременного получения полных и достоверных сведений о хозяйственных процессах на предприятии организация бухгалтерского учета должна быть построена как непрерывная линейная система, в которой реализуется корректная последовательность работы с бухгалтерской информацией, формируемой в рамках экономической деятельности коммерческой организации.

Основные компоненты информационной системы бухгалтерского учета представлены на схеме:

Информационная система бухгалтерского учета

Организация бухгалтерского учета осуществляется:

- с применением автоматизированной бухгалтерской программы имеющейся у предприятия;

- по плану счетов бухгалтерского учета;

- по журнально-ордерной системе учета. Журналы-ордера формируются применяемым программным обеспечением.

- учет имущества, обязательств и хозяйственных операций ведется в рублях и копейках.

Учетный процесс слагается из следующих основных элементов:

- Первичный учет;

- Регистры бухгалтерского учета;

- Документооборот;

- Инвентаризация;

- Отчетность.

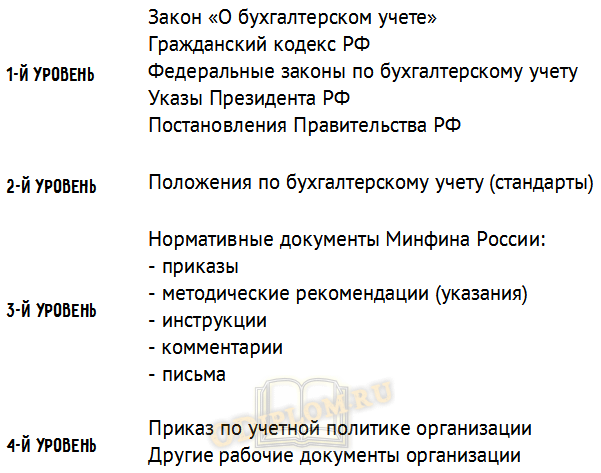

Организация бухгалтерского учета должна соответствовать нормативному регулированию, которое включает 4 уровня.

4 уровня регулирования бухгалтерского учета

Таким образом, организация бухгалтерского учета на предприятии должна соответствовать законодательным актам первого уровня, нормативным документам второго и третьего уровня. Непосредственный порядок ведения бухгалтерского учета устанавливается организацией исходя из инструкции по применению плана счетов бухгалтерского учета, положений и других нормативных актов, методических указаний по вопросам бухгалтерского учета. Порядок ведения бухгалтерского учета на уровне организации закрепляется в приказе по учетной политике. При этом под учетной политикой организации понимается принятая на предприятии совокупность способов ведения бухгалтерского учета. В данном случае основным документом, которым руководствуется предприятие при формировании учетной политики, является ПБУ 1/2008.

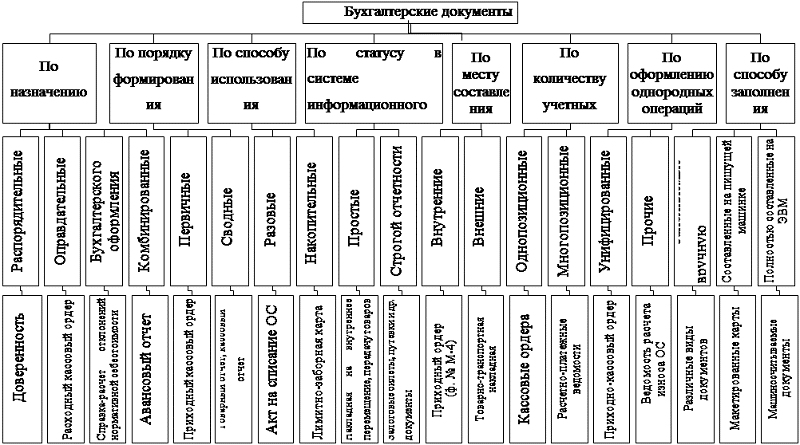

Что такое первичные документы бухгалтерского учета

Первичными принято считать те документы, которые регистрируют определенные хозяйственные действия, уже осуществленные. Оставить запись в бухгалтерском учете и внести ее в регистр можно исключительно при наличии документации первичного учета. Она считается неотъемлемой частью системы управления предприятием. Исходя из этого можно смело утверждать, что первичные документы бухгалтерского учета — это документальное подтверждение осуществленных сделок, связанных с хозяйственной деятельностью субъекта и принесших некий экономический эффект.

Классификация

Классификация

Все моменты, затрагивающие вопрос касательно первички, подчиняются положениям и нормам 402-ФЗ. В нормативе обозначено, что данные справки нужны при взаимодействии с налоговыми структурами в качестве подтверждения правильности расчетов. А это означает, что у налоговиков не возникнет никаких нареканий касательно процесса определения базы налогообложения.

В соответствии с действующими регламентами, первичная документация подлежит обязательному хранению в течение 4-х лет. В этот период налоговики могут в любой момент запросить документы для изучения и проверки. Кроме того, первичная документация часто выступает в качестве доказательной базы в судебных тяжбах.

Учетные регистры и их классификация

При совершении любой сделки подготавливается первичная документация. Как только она полностью оформлена, все сведения, указанные в ней, должны быть продублированы в соответствующий учетный регистр. А он являет собой своеобразный носитель, аккумулирующий основную информацию по сделке. Отталкиваясь от сути регистра, можно выделить несколько классификационных признаков. К примеру, по внешнему облику регистры предстают перед пользователями в виде книг, простых листов и учетных карт.

Исходя из механизмов ведения регистра можно выделить еще 3 группы:

- Хронологические, в которых все произошедшие события указываются со строгим соблюдением временных рамок. То есть сначала нужно указать те операции, которые произошли раньше и так далее. Подобные регистры наиболее сложные, так как в них содержится огромный массив информации, и довольно часто можно не учесть какое-либо действие.

- Систематические, в которых изначально все сделки вносятся в виде экономических показателей. Таким образом, регистры данного типа отображают экономический эффект от свершившихся хозяйственных сделок и анализируют показатели расходов и доходов. Самым ярким примером систематического регистра выступает кассовая книга.

- Комбинированные, которые имеют основополагающие признаки как систематических, так и хронологических регистров.

Обзор документа

Минфин разъяснил, какие документы в целях организации и ведения централизованной бухгалтерией бухучета относятся к документам единой учетной политики:

— документы, содержащие методы оценки объектов бухучета, порядок признания и прекращения признания объектов;

— рабочий план счетов бухучета;

— первичные учетные документы, регистры бухучета;

— документы, устанавливающие правила документооборота;

— порядок признания и раскрытия в бухотчетности событий после отчетной даты;

— иные способы ведения бухучета, необходимые субъекту учета.

При этом документы, устанавливающие учетную политику для целей налогообложения, не относятся к документам, формирующим учетную политику в целях ведения бухучета и составления бухгалтерской (финансовой) отчетности.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

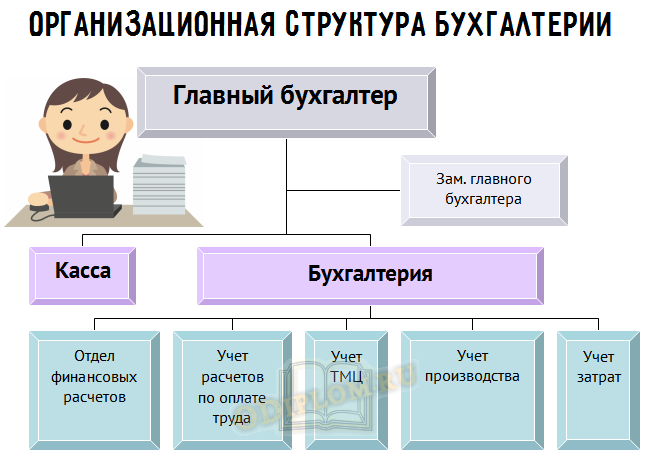

Организационная структура бухгалтерии

В организациях организационная структура бухгалтерии формируется по централизованному принципу, согласно типовой схеме распределения по участкам бухгалтерского учета, и соответствует традиционному линейному типу, что схематично представлено на рисунке.

Организационная структура бухгалтерии

В соответствии с данной структурой все работники бухгалтерии получают задания и отчитываются непосредственно перед главным бухгалтером. Отдельно выделен лишь кассир организации.

На крупных предприятиях структура бухгалтерии имеет более детализированное формирование отделов по участкам бухгалтерского учета, например, могут быть обособлены отделы расчетов с покупателями и заказчиками, с поставщиками и подрядчиками, отдел учета расчетов с подотчетными лицами, отделы учета товарных запасов, сырья и материалов, отдел учета реализации продукции и т.д.

В малых предприятиях, чаще всего, организационная структура бухгалтерии формируется из главного бухгалтера, в подчинении которого находится несколько бухгалтеров, за которыми закреплены задачи учета расчетов по оплате труда и учета производства и реализации; отдельно выделяется касса.

Кассир осуществляет работу с кассой предприятия. Бухгалтеры, подчиняясь непосредственно главному бухгалтеру, выполняют функции сбора, обработки и группировки информации в форме сводных бухгалтерских документов, внесения записей на счета бухгалтерского учета.

Бухгалтерия формирует массив документально обоснованной и системно обеспеченной экономической информации о фактическом наличии и использовании имущества и ресурсов организации, составе хозяйственных операций, структуре долговых обязательств, состоянии расчетов и финансовых результатах деятельности предприятия.

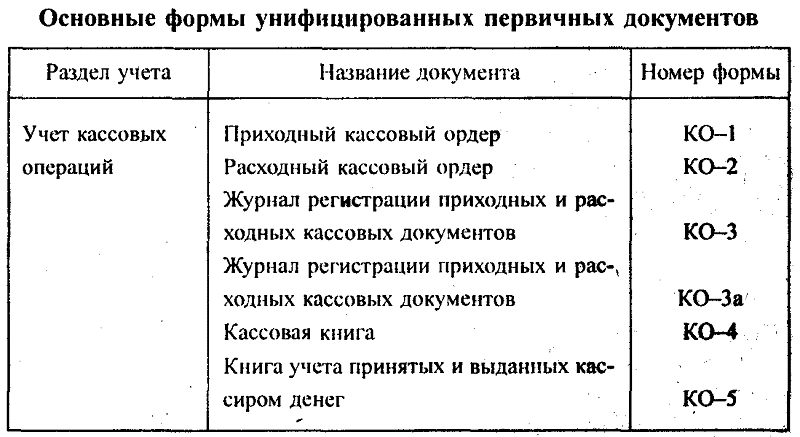

Первичные документы бухгалтерского учета: перечень

Как правило, полный список справок, выполняющих основополагающие функции, остается неизменным и утверждается на высшем уровне. На текущий момент к данной категории относят:

- Договора. В них оговариваются конкретные условия сделки, ответственность сторон и финансовые вопросы. В целом, тут указываются все условия, которые тем или иным образом имеют отношение к проводимой сделке. Отметим, что для некоторых операций письменная форма договора не обязательна. Так, с момента получения покупателем товарного чека, сделка признается заключенной.

- Счета. При помощи документов данного типа покупатель подтверждает готовность оплатить товар (услугу) продавца. А помимо того, в счетах могут быть представлены дополнительные условия сделки и зафиксированы конкретные расценки, которые продавец устанавливает на свою продукцию и услуги. Если по каким-то причинам покупателя не устроит представленный ему товар (услуга), на основании счета он имеет право требовать возврат своих средств.

- Товарная накладная. В ней отображается полный перечень всех товаров или материалов, которые передаются. Накладная должна быть составлена в нескольких вариантах в зависимости от количества участников сделки.

- Акт приема-передачи. Он составляется по итогам по итогам предоставления услуги в качестве подтверждения того, что результат труда соответствует ранее заявленным критериям и полностью одобрен принимающей стороной.

- Расчетные ведомости. В них отображаются все вопросы, связанные с расчетом с наемным персоналом по оплате труда. Причем здесь должна быть отображена вся информация, касающаяся премий, доплат и прочих механизмов финансового стимулирования работников.

- Акты приемки-передачи № ОС-1. Данный тип документации используется для фиксации любых мероприятий, связанных с вводом или выводом основных средств.

- Кассовые документы, к которым принадлежат приходные и расходные кассовые ордера, а кроме того, кассовая книга. В них содержатся сведения относительно финансовых, проведенных в рамках реализации, разнообразных сделках.

Организация бухгалтерского учета на предприятии: формы, функции, ответственные лица

Ведение бухучета в РФ регламентировано законом от 06.12.2011 № 402-ФЗ, также различными Положениями о бухучете (ПБУ) и различными нормативными актами. Ответственность за организацию бухучета и его соответствие законодательным нормам несет руководитель предприятия. Его полномочиями:

- в качестве структурного подразделения учреждается бухгалтерская служба, возглавляет которую главный бухгалтер;

- составляется и утверждается штат (вводятся и исключаются должности) бухгалтерской службы;

- может быть передано ведение бухгалтерского учета в аутсорсинг конкретному специалисту или выбранной компании;

- в небольшой компании бухучет может вестись лично самим руководителем или назначенным им сотрудником.

Организация бухучета на предприятии – это системный комплекс функций, выполняемых аппаратом бухгалтерии, в числе которых учет:

- финансовой деятельности – фондов, прибыли, резервов, изготовления и реализации продукции;

- МТЦ – основных средств, активов и материалов;

- затрат на производство;

- расчетов на оплату труда работников предприятия;

- денежных операций – движения наличных и безналичных средств (по кассе, расчетному счету, расчеты с бюджетом, поставщиками, кредиторами и проч.);

- документооборота и составление бухгалтерской отчетности.

Предприятие в обязательном порядке, с учетом норм действующего законодательства, разрабатывает учетную бухгалтерскую и налоговую политику – правила, по которым фирмой ведется учет. Для правильного отражения хозопераций в учетных регистрах, применяется рабочий план счетов бухучета.

Немаловажную роль в организации учета, играет его форма, применяемая на предприятии. Выбор формы ведения учета, перечня применяемых регистров учета, их построения, последовательности и способов введения в них учетных данных – прерогатива предприятия, отражаемая в учетной политике.

Форма бухучета определяется в зависимости от многих факторов – масштаба и вида деятельности предприятия, квалификационного уровня аппарата бухгалтерии и ответственных работников подразделений, степени внедрения и использования автоматических систем учета в бухгалтерии и на различных участках и этапах производства. Различают следующие формы учета:

- журнал-главная;

- автоматизированную;

- журнально-ордерную;

- мемориально-ордерную;

- упрощенную.

Классификация

Виды первичных документов в бухгалтерском учетов довольно разнообразны и прежде всего зависят от конкретной цели использования документа в обозримом будущем. Однако самый популярный классификационный признак заключается в разделении первичной документации на внутреннюю и внешнюю.

Внутренний документ является собственностью компании и выпускается ею для разрешения определенных вопросов. Он составляется специалистами фирмы и распространяет свое действие исключительно в пределах юрисдикции данной фирмы. Таким образом, указанная категория состоит из тех документов, которые необходимы для эффективного ведения хозяйственной деятельности в рамках одной компании. В то же время, если документ поступает на фирму со стороны или же составляется специалистами компании и впоследствии передается другим юрлицам (налоговым органам, клиентам и т. д.), то он будет признан как внешний.

В свою очередь, внутренние документы также имеют свои классификационные признаки, которые дают возможность сгруппировать их в три категории:

- Распорядительные (организационные). В них указывается информация, которая должна быть донесена до ведома сотрудников компании, структурных подразделений и филиалов и их руководителей. При их помощи компания отдает определенные распоряжения, которые должны будут тщательно выполняться. К данной группе можно отнести разнообразные приказы, распоряжения и многое другое.

- Исполнительные (оправдательные), в которых изначально отображаются факты, подтверждающие проведение определенных операций хозяйственного назначения и их завершение.

- Документы бухгалтерского оформления. Данная категория является обобщающей и нужна для систематизации сведений, содержащихся в других бумагах и их дальнейшего сбора в единый документ.

При определенных обстоятельствах документация также может быть комбинированной. В данную группу можно отнести те бумаги, которые могут одновременно содержать в себе ключевые признаки организационной и оправдательной документации. Самыми яркими примерами здесь являются различные кассовые ордера, требования, авансовая отчетность и многое другое.

Основные формы учета: особенности и отличия

Мемориально-ордерная

Мемориально-ордерная система – оптимальная форма бухучета для бюджетных организаций, поскольку позволяет четко и последовательно отражать информацию по каждому счету.

Ведение учета осуществляется посредством мемориальных ордеров, составленных на основе проверенных и сгруппированных по конкретному признаку первичных документов. Все заполненные мемориальные ордера за текущий отчетный период, в хронологической последовательности вносятся в журнал регистрации, после чего информация по ним, конкретно по каждому синтетическому счету, отражается в Главной книге.

Журнал-главная

Одна из наиболее распространенных и применимых в любой отрасли и форме деятельности предприятия. Специалисты считают эту форму учета упрощенной разновидностью мемориально-ордерной системы, которая позволяет удобно и детализировано формировать информацию, необходимую для финотчетности.

Ведение учета по этой форме предусматривает внесение информационных данных из первичных и сводных бухгалтерских документов в журналы и ведомости, где указываются суммы, отражающие дебетовый и кредитовый оборот по соответствующему счету. По окончании текущего периода учета, итоговые записи по каждому из счетов переносятся в Главную книгу, по данным которой формируется баланс предприятия.

Упрощенная

Упрощенная форма бухучета – применяется для малых предприятий, имеющих в отчетном периоде небольшое количество хозопераций.

Допускается два варианта ведения учета по упрощенной форме – простая и с использованием регистров учета имущества.

В первом варианте все хозоперации отражаются исключительно в Книге учета хозяйственных операций без применения двойной записи. Во втором варианте, кроме Книги учета хозяйственных операций, дополнительно предусмотрено использование учетных регистров — ведомостей.