1С:Бухгалтерия поможет бухгалтеру исправить ошибки прошлых периодов

Как показывает практика, работа бухгалтерии иногда сопровождается непреднамеренными ошибками и неточностями, что приводит к искажению данных в бухгалтерской и налоговой отчетности.

Метод исправления ошибок в бухгалтерском учете

зависит от времени их выявления. В бухгалтерском учете ошибки корректируются в том периоде, в котором они обнаружены. В связи с этим отсутствуют корректирующие формы бухгалтерской отчетности.

Если ошибка обнаружена в текущем периоде

до окончания отчетного года, то исправительные записи вносятся в том месяце, когда выявлено неправильное отражение хозяйственной операции. Допущенная в предыдущем отчетном периоде ошибка, выявленная в текущем месяце, исправляется корректирующей проводкой на основании бухгалтерской справки в текущем месяце. Поскольку бухгалтерская отчетность составляется нарастающим итогом с начала года, искажения данных отчетности предыдущих отчетных периодов устраняется при подготовке годовой бухгалтерской отчетности.

Ошибка, выявленная в текущем периоде,

после окончания отчетного года, но до утверждения годовой бухгалтерской отчетности, исправляется путем внесения исправительных записей в декабре того года, за который составляется годовая бухгалтерская отчетность, согласно п.11 «Указаний о порядке составления и представления бухгалтерской отчетности», утвержденных приказом Минфина России № 67н от 22.07.2003 г.

Если ошибка выявлена после утверждения в установленном порядке годовой бухгалтерской отчетности,

то исправления в бухгалтерский учет и отчетность не вносятся. Они рассматриваются как прибыль или убыток прошлых лет, выявленные в отчетном году, и отражаются в составе внереализационных расходов или доходов (п.8 ПБУ 9/99 «Доходы организации»; п.12 ПБУ 10/99 «Расходы организации»).

Существует несколько способов внесения корректировок в бухгалтерский учет.

Это, способ дополнительной записи (проводки), метод «красного сторно», способ обратной проводки, способ переноса суммы с ошибочного счета на правильный, способ применения корректировочного счета.

Как поступить организации-продавцу, если на одну и ту же операцию она ошибочно выставила два счета-фактуры. Это обнаружилось после подачи декларации по НДС

Придется скорректировать налоговую базу по НДС, пересчитать налог, а также известить об ошибке покупателя.

Из-за того, что счет-фактуру выставили повторно по одной и тоже операции, будут завышены и налоговая база по НДС у продавца, и налоговый вычет у покупателя. Поэтому, обнаружив такую ошибку, нужно выполнить следующие действия.

1. Аннулируйте повторно выставленный счет-фактуру в книге продаж.

Ведь именно на основании книги продаж определяют сумму НДС к уплате ( к ). Для этого заполните дополнительный лист к книге продаж за период, в котором была допущена ошибка, и отразите в нем сумму отгрузки и налога по ошибочно выставленному счету-фактуре со знаком минус (п. 11 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 № 1137).

2. Скорректируйте налоговую базу по НДС за тот период, в котором была допущена ошибка.

Раз повторно выставленный счет-фактура был включен в общую сумму реализации за налоговый период, то с этой суммы был излишне начислен налог. А значит, у организации образовалась переплата. Поэтому нужно скорректировать налоговую базу и пересчитать налог. И несмотря на то что такая ошибка привела к переплате по НДС, в данной ситуации надо подать в налоговую инспекцию уточненную декларацию. Скорректировать налоговую базу в текущем периоде нельзя. Это объясняется тем, что общие правила, предусмотренные для исправления ошибок в соответствии с статьи 81 и пунктом 1 статьи 54 Налогового кодекса РФ, в отношении НДС не применяются .

Уточненную декларацию сформируйте на основании книги продаж с учетом заполненного дополнительного листа (п. 5 раздела IV приложения 5 к постановлению Правительства РФ от 26 декабря 2011 № 1137). Образовавшуюся переплату по налогу можно зачесть или вернуть .

3. Известите об обнаруженной ошибке покупателя.

Понятно, что ошибочно выставленный счет-фактура покупатель зарегистрировал в книге покупок. А на основании данных такой книги он формирует сумму налога, принимаемого к вычету ( к постановлению Правительства РФ от 26 декабря 2011 № 1137). Отразив же там лишний счет-фактуру, покупатель попросту завысил сумму вычета. Вследствие этого возникает недоимка, из-за чего организации могут начислить пени и штрафы. Поэтому, как только обнаружили, что выставили счет-фактуру повторно по ошибке, обязательно сообщите об этом покупателю — направьте ему соответствующее уведомление . На основании такого документа он сможет внести изменения в книгу покупок и также подать уточненную декларацию.

Первичные документы: «заменить нельзя исправить»

Отсутствие в фирме первичных документов может повлечь за собой серьезный штраф от 10 000 до 30 000 рублей (ст. 120 НК РФ). Налоговики также выпишут штраф и за ошибки в оформлении.

До сих пор, если требовалось снять с компании вычет по НДС, палочкой-выручалочкой для налоговиков служили счета-фактуры, оформленные с ошибками (действительными или мнимыми). Теперь это звание, похоже, переходит к первичным бухгалтерским документам.

Во-вторых, вряд ли компания, перешедшая на электронный документооборот, будет продолжать осуществлять взаимодействие с налоговиками по старинке, на бумаге. А все документы, представляемые в налоговый орган в электронном виде (заявления, уведомления и т.д.), согласно требованиям НК РФ должны быть подписаны только квалифицированной электронной подписью.

Руководство компании полагает, что может передавать контрагентам электронные первичные документы без согласования такой возможности с деловыми партнерами.

В Письме Минфина РФ от 24.07.2008 № 03-02-07/1-314 финансисты дают конкретный ответ на простой вопрос: можно ли хранить первичные документы, документы бухгалтерского и налогового учета только в электронном виде? Они не против этого. Разберемся, сможет ли налогоплательщик на практике воспользоваться данным разрешением.

Бухгалтерия — самое «бумажное» подразделение каждой организации. Сюда поступают первичные документы, которыми оформляют все хозяйственные операции. Кроме того, бухгалтерам приходится вести соответствующие регистры, составлять отчетность. В итоге за год накапливается большое количество всевозможных документов. Как долго и где их хранить?

Учетная политика — это внутренний документ, без которого организации не прожить. На нее опираются бухгалтерский и налоговый учет, а еще финансовый менеджмент компании. Она прикрывает бухгалтера и директора во время налоговых проверок. Расскажем о принципах учетной политики и поделимся проверенными образцами.

Правила оформления первичных документов

При составлении первичных документов хозяйствующий субъект должен соблюдать прежде всего правила, установленные ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ (далее — Закон N 402-ФЗ). Именно в этой статье закреплено требование оформлять каждый (!) факт хозяйственной жизни первичным учетным документом. Кроме того, названной статьей определен перечень обязательных реквизитов, которые должен содержать такой документ (п. 2):

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление;

- подписи лиц, совершивших сделку, операцию и ответственных за ее оформление, с указанием фамилии и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

«О бухгалтерском учете».

Частью 5 ст. 9 Закона N 402-ФЗ предусмотрена возможность составления учетного документа в электронной форме.

Существенный момент: законодательством о бухучете предусмотрена возможность оформления первичных учетных документов на бумаге и (или) в электронном виде. Получается, что Закон N 402-ФЗ не требует одновременного наличия первичного бумажного и электронного документов. Словом, хозяйствующий субъект вправе самостоятельно выбрать, в каком виде оформлять учетные документы и обмениваться ими с контрагентами — в бумажном или электронном, поскольку ни один из них Законом N 402-ФЗ не назван в качестве приоритетного (при условии, что они оформлены и подписаны с учетом требований действующего законодательства). Правда, требования налогового и бухгалтерского законодательства различаются.

Корректировка реализации прошлого года в 1с 8.3

Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения).

Ситуация когда в компании изменяется сумма реализации за предыдущий период может быть в случае обнаружения ошибок в документах по отгрузке товаров/услуг и в случае изменения договорных условий, касающихся предыдущих поставок (например сделали доп. соглашение о снижении цены в том числе за предыдущий период).

Первый вариант необходимо отразить в бухгалтерском и налоговом учете в соответствии со статьей 54 Федерального закона от 27.07.2006 N 137-ФЗ:

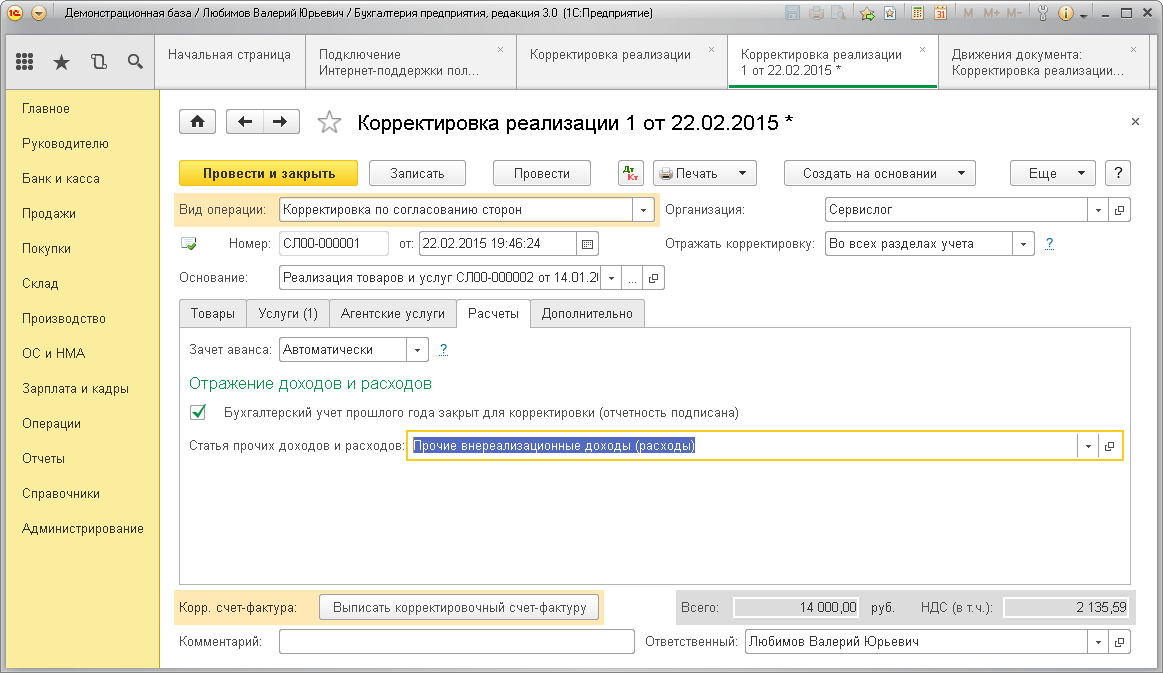

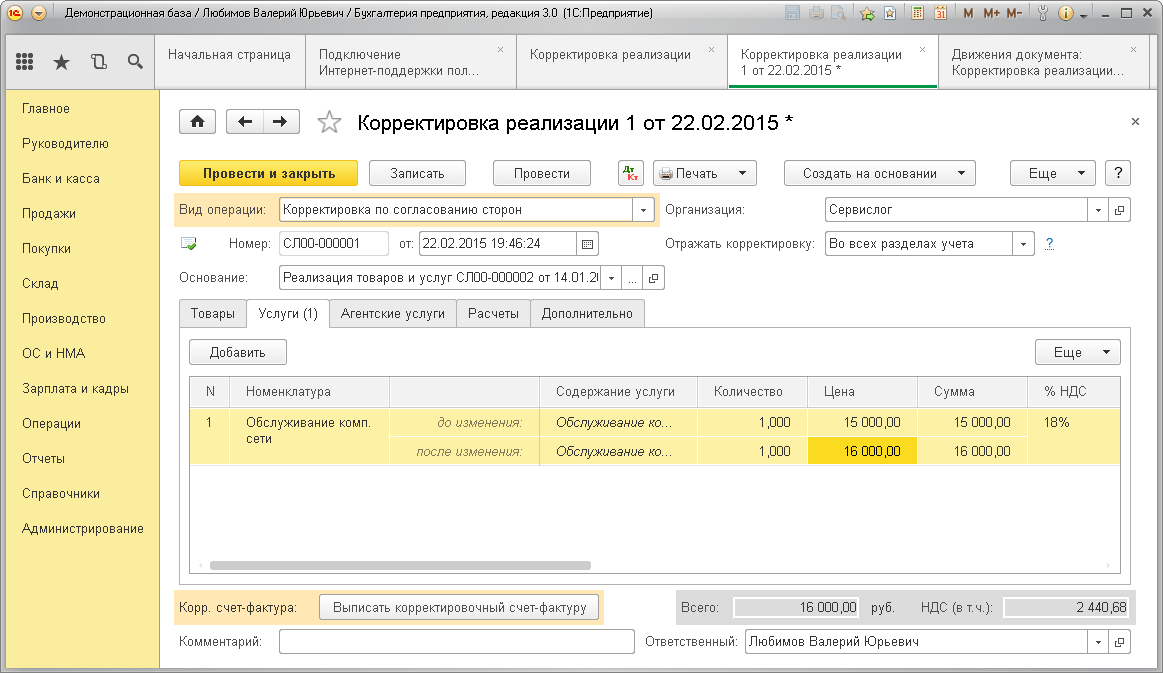

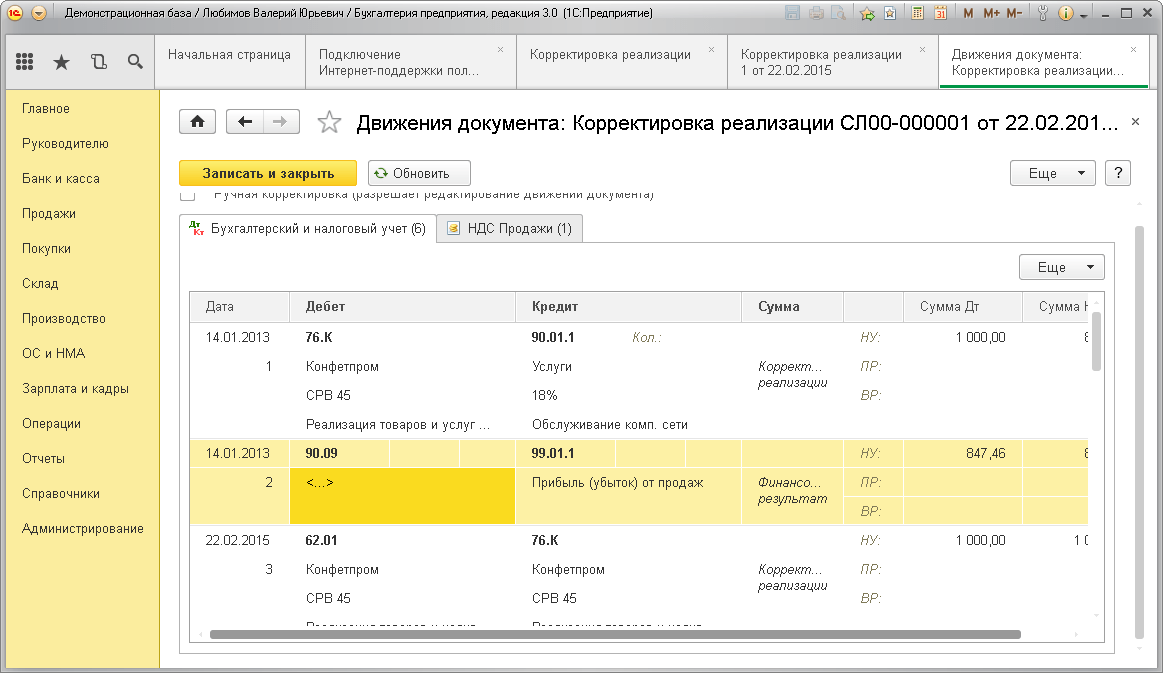

Отражение исправлений в «1С:Бухгалтерия предприятия» выполняется документом «Корректировка реализации».

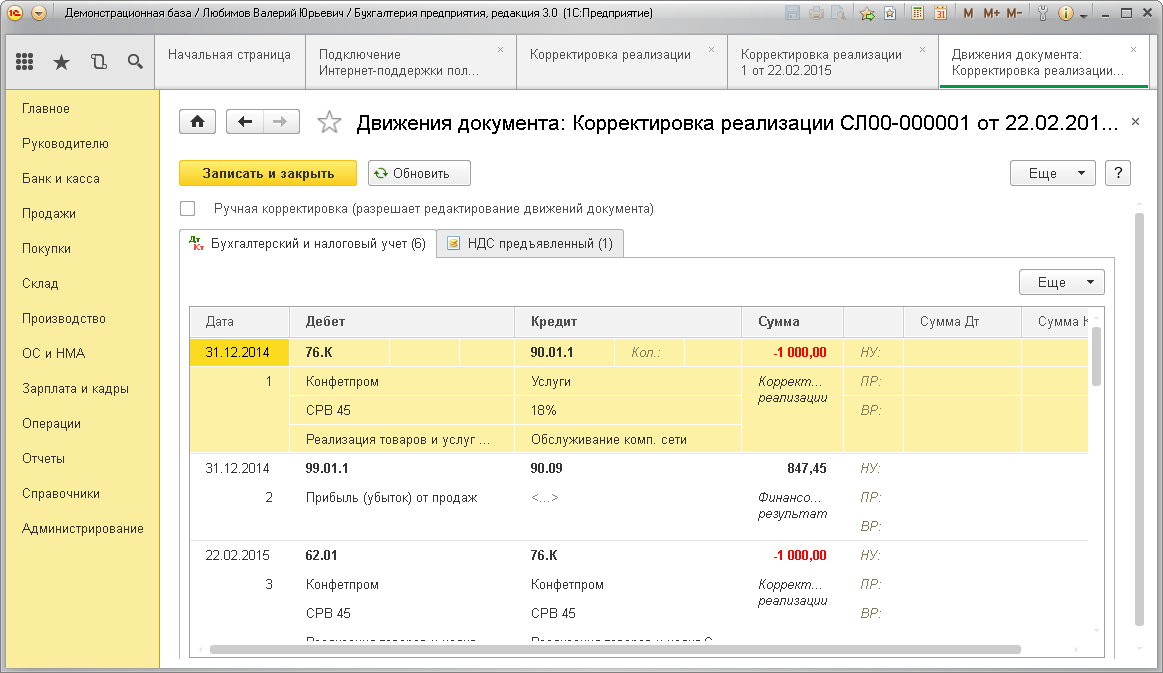

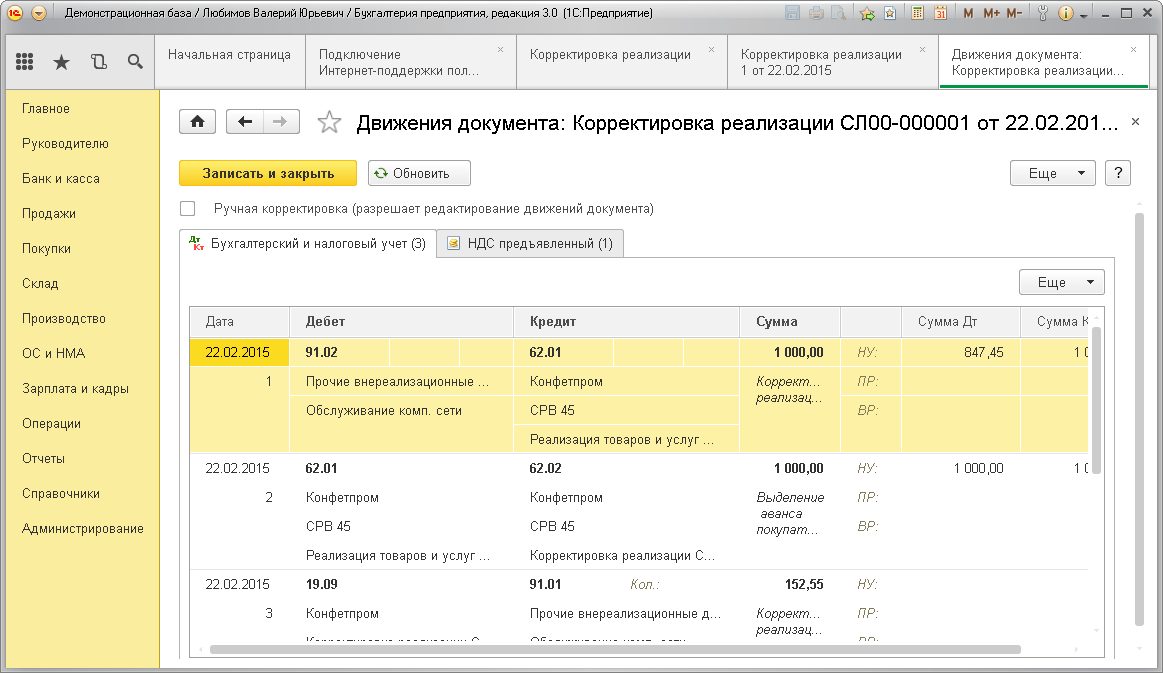

Если сумма реализации уменьшается (т.е. мы переплатили налог на прибыль), и отчетность за предыдущий период еще не сдана, то документ отразит сумму корректировки взаиморасчетов и сумму изменения в базе по налогу на прибыль в первом не закрытом периоде используя счет 76.К.

« На субсчете 76.К » Корректировка расчетов прошлого периода» учитывается результат корректировки расчетов с контрагентами, которая была произведена после завершения отчетного периода.Задолженность по расчетам с контрагентами учитывается на счете с даты операции, которая подлежит корректировке, по дату корректирующей операции.Аналитический учет ведется по каждому дебитору и кредитору (субконто «Контрагенты»), основанию расчетов (субконто «Договоры») и документам расчетов (субконто «Документы расчетов с контрагентом»). Каждый дебитор и кредитор — элемент справочника «Контрагенты». Каждое основание расчетов — элемент справочника «Договоры контрагентов».»

Если же отчетность уже сдана, то необходимо на вкладке «Расчеты» поставить в документе на галочку «Бухгалтерский учет прошлого года закрыт……» и указать статью прочих доходов/расходов.

В этом случае все проводки будут сделаны текущей датой:

Если сумма реализации увеличилась (т.е. мы не доплатили налоги в бюджет), то «1С:Бухгалтерия предприятия» все проводки по увеличению налоговой базы будет делать датой исходного документа. В нашем случае реализация была 14.01.2013г. А сумму закрытия 76.к на счет 62.1будет сделана датой обнаружения ошибки – в нашем случае 22.02.2015г.

Пометка о закрытии периода на вкладке «Расчеты» существенных изменений в проводки в этом случае уже не внесет.

В результате если в результате выявления ошибки сумма налога «пошла к уплате», то придется сдавать уточненный расчёт и выполнять процедуру повторного закрытия периода. Поэтому если период еще не сдан, то очень желательно (если это еще возможно) просто исправить в исходном документе сумму реализации.

В современной предпринимательской среде нередко возникают ситуации, когда после отгрузки товара между поставщиком и покупателем возникают споры относительно стоимости такого товара. Даже при наличии подписанного соглашения, заказчик не спешит оплачивать товар, ссылаясь на его недостатки, и стараясь тем самым снизить его цену.

Так как продукция отгружена, исполнитель зачастую соглашается на условия покупателя и оформляет корректировку реализации. О том, как отразить данную операцию в учете, Вы узнаете из нашей статьи.

Спасибо за интерес к нашему сервису.

Последнее время инспекторы при проверках особое внимание уделяют налоговым регистрам, которые ведутся в организации. Причина их интереса очень проста — законодатель установил весьма высокие штрафы за связанные с регистрами нарушения, причем, такие на.

Процесс обмена электронными первичными документами не регламентирован законодательством (за исключением налоговых правоотношений) и возможен напрямую между сторонами гражданско-правовых отношений.

Первичный учетный документ может быть составлен как на бумажном носителе, так и в виде электронного документа, подписанного электронной подписью (ч. 5 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ “О бухгалтерском учете”, далее – Закон о бухучете).

В этой статье я разобрала нормативно-правовые акты, которые утверждают, рекомендуют или отменяют форматы электронных первичных учетных документов и счетов-фактур. Получается, что все старые форматы нашли свое отражение в новых, а первичные документы даже несколько раз.

Если организация использует в своей работе электронный документооборот (ЭДО), а ее контрагент еще нет, то упростить процесс регистрации первичного учетного документа в информационной системе поможет обмен документами по электронной почте. Документы «..

С 1 января 2017 года ответ на требование о пояснениях по НДС придется представлять только в электронном виде по телекоммуникационным каналам связи (ТКС). Ответ на требование, направленный в инспекцию в бумажном виде, считается не представленным.

В заключение отметим, что действующее законодательство не содержит ограничений для использования самостоятельно разработанных компаниями форматов первичных учетных документов.

Ответ предоставляется на предусмотренное Статьей 88 Налогового кодекса РФ право налоговой инспекции по результатам камеральной проверки декларации и других документов, в которых содержится информация о налоге на добавленную стоимость и вычетах налогоплательщика за отчетный период, истребовать пояснения к декларации по НДС.

Получается, что на бумаге нормативно-правовой акт, утверждающий счет-фактуру, остался прежним, а для УПД и УКД появились письма с рекомендуемой печатной формой.

Если речь идет о налогоплательщике (покупателе), применяющего метод начисления, за дату признания затрат следует принимать дату составления электронного документа, оформленного в целях подтверждения появления соответствующих затрат.

К примеру, на возможность использования факсимильной подписи для оформления «первички» указано в Определении ВС РФ от 29.03.2017 № 307-КГ17-1822 по делу № А42-3320/2015.

Документ оформляет приемку-передачу товаров при исполнении договоров в рамках отношений купли-продажи.

Первичный документ создают в момент совершения операции либо по ее окончании как подтверждение факта операции (п. 3 ст. 9 Закона № 402-ФЗ). На основании первички бухгалтеры составляют проводки.

Трудовое право

Корректировка реализации в сторону увеличения за прошлый период в 1С

Организация заключила договор услуг с заказчиком ООО «Ламбрикен» на сумму 153 400 руб.

23 октября услуги оказаны, подписан акт.

12 февраля по согласованию сторон установлена новая стоимость на оказание услуг от 23 октября. Бухгалтер выставил корректировочный счет-фактуру на сумму 177 000 руб.

Откорректируйте сумму услуг документом Корректировка реализации. Создайте его на основании документа Реализация (акт, накладная).

Корректировка реализации

Откорректируйте сумму услуг документом Корректировка реализации. Создайте его на основании документа Реализация (акт, накладная).

Укажите:

- Вид операции — Корректировка по согласованию сторон;

- Отражать корректировку — Во всех разделах учета, т.к. корректируется не только НДС, но и сумма реализации.

На вкладке Услуги скорректируйте суммы.

Проводки

Формируются проводки:

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

Корректировка реализации в сторону увеличения за прошлый период в 1С

Организация заключила договор услуг с заказчиком ООО «Ламбрикен» на сумму 153 400 руб.

23 октября услуги оказаны, подписан акт.

12 февраля по согласованию сторон установлена новая стоимость на оказание услуг от 23 октября. Бухгалтер выставил корректировочный счет-фактуру на сумму 177 000 руб.

Корректировка реализации прошлого периода в сторону уменьшения: проводки

Рассмотрим детальнее, как отражается КСФ в БУ у продавца:

- Сторно ДТ62 КТ90 — выручка уменьшена на разницу.

- Сторно ДТ90 КТ68 — вычет на сумму разницы.

- Сторно ДТ20 КТ60 — задолженность клиента уменьшена на разницу.

- Сторно ДТ19 КТт60 — разница НДС.

- ДТ19 КТ68 — восстановлен вычтенный ранее НДС.

Рассмотрим, как отражается КСФ на увеличение в БУ у продавца:

- ДТ62 КТ90 — увеличение стоимости выручки.

- ДТ68 КТ90 — принят к вычету налог.

- ДТ20 КТ60 — увеличена задолженность.

- ДТ19 КТ60 — изменена сумма налог.

- ДТ68 КТ19 — принят к вычету налог.

При внесении любых изменений в фактуры продавец должен предоставить счет, а покупатель — восстановить НДС. В обоих случаях вычету подлежит разница в суммах налога, начисленная до и после изменений. Любые изменения КСФ не являются основанием для подачи

Исправленный счет продавец должен отразить в книге продаж (увеличение стоимости) или книге покупок (уменьшение стоимости) в период его составления, а покупатель — в отчетном квартале. Вычеты по КСФ можно применять в течение 36 месяцев после составления документа.

Корректировка реализации товара за прошлый период в сторону увеличения

Аналитический учет ведется по каждому дебитору и кредитору (субконто «Контрагенты»), основанию расчетов (субконто «Договоры») и документам расчетов (субконто «Документы расчетов с контрагентом»). Каждый дебитор и кредитор — элемент справочника «Контрагенты».

Каждое основание расчетов — элемент справочника «Договоры контрагентов». Если же отчетность уже сдана и период закрыт, а сумма документа уменьшается, то в документе на вкладке «Расчеты» необходимо поставить галочку «Бухгалтерский учет прошлого года закрыт ……» и указать статью прочих доходов/расходов. В этом случае все проводки будут сделаны текущей датой: Если сумма реализации увеличилась (т.е. мы не доплатили налоги в бюджет), то «1С:Бухгалтерия предприятия» все проводки по увеличению налоговой базы будет делать датой исходного документа. В нашем случае реализация была 14.01.2013г.

Необходимость скорректировать сумму по документу реализации за предыдущий период может возникнуть в силу разных причин, например:

- в случае обнаружения ошибок в документах по отгрузке товаров/услуг

- в случае изменения договорных условий, касающихся предыдущих поставок (например сделали доп. соглашение о снижении цены в том числе за предыдущий период) и т.п.

Требуемые изменения необходимо отразить в бухгалтерском и налоговом учете в соответствии со статьей 54 Федерального закона от 27.07.2006 N 137-ФЗ: Статья 54. Общие вопросы исчисления налоговой базы 1. Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

Отправить эту статью на мою почту

Наверно каждый бухгалтер в процессе выполнения своих трудовых обязанностей сталкивался с вопросом как в 1C сделать корректировку реализации в связи с необходимостью внести исправления в первичные документы отгрузки. Эта ситуация может возникнуть по разным причинам: пользователь допустил ошибку по халатности, ошибка была в полученных от продавца документах, после регистрации документов продавец снизил цены на отгруженную продукцию и т.п. Ситуаций может быть множество, но так или иначе вносить изменения в систему придется. И эта статья посвящается вопросу как в 1C сделать корректировку реализации.

Здесь у нас возникает две различные ситуации, первая, когда действительно требуется корректировка и вторая, когда нужно внести исправления, в зависимости от поставленной цели и зависят последующие действия выполняемые пользователем в базе 1С.

Как аннулировать акт выполненных работ в прошлом периоде в 1с

НК РФ.

П. 1 ст. 39 НК РФ установлено, что реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных НК РФ, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу — на безвозмездной основе.

В счет-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должны быть указаны порядковый номер и дата его составления (пп. 1 п. 5 ст.

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Согласно статье 313 НК РФ подтверждением данных налогового учета являются, в частности, первичные учетные документы (включая справку бухгалтера). Пунктами 1 и 2 статьи 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» установлено, что все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами.

Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Следовательно, первичные документы служат основанием для ведения как бухгалтерского, так и налогового учета.

Пунктом 2 статьи 272 НК РФ установлен специальный порядок определения даты осуществления материальных расходов для услуг (работ) производственного характера. Эта дата установлена как дата подписания налогоплательщиком акта приемки-передачи услуг (работ).

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 14 декабря 2011 г. N 03-03-06/1/824

Вопрос: Согласно учетной политике Общества для целей налогового учета датой осуществления внереализационных и прочих расходов признается дата предъявления Обществу документов, служащих основанием для произведения расчетов.

Ситуация 1. Обществу были оказаны консультационные и транспортные услуги в декабре 2010 года. При этом Исполнитель оформил и датировал Акт оказанных услуг январем 2011 года с указанием периода оказания услуг — декабрь 2010 года. Заказчик получил и подписал указанный акт также в январе 2011 года.

Причины, по которым это необходимо сделать, бывают разные:

- снижение цены в результате выявления заказчиком в отчетном периоде некачественной продукции, полностью или частично невыполненных работ, оплаченных в предыдущем закрытом периоде;

- исправление реализационных документов в текущем периоде по вине ответственных за продажи лиц, например менеджеров по продажам;

Узнайте, как правильно исправлять первичные документы, из нашего материала «Первичный документ с ошибкой: “заменить нельзя исправить”».

- уменьшение стоимости в результате предоставления скидок и других бонусов;

- соглашение сторон, преследующее другие деловые цели.

Изменение суммы реализации затронет НДС, а также записи фактов хозяйственной жизни на бухгалтерских счетах.

В противном случае обычная невнимательность не будет являться веским основанием для отмены уже подписанного документа.

Требования могут быть следующими:

- устранить недостатки в разумные сроки (или оговоренные дополнительным соглашением);

- уменьшить размер установленной за эту работу оплаты;

- возместить расходы, которые понесет заказчик, привлекая для исправления недочетов другого исполнителя;

- если недостатки являются неустранимыми, выполнить работы заново за свой счет либо возместить причиненные убытки.

Экспертиза

Довольно часто доказать несоответствие указанным в подписанном акте выполненных работ сведений об объеме, цене и качеству работ реальному положению вещей может только экспертиза.

По своей сути оно будет дублировать ранее направленную претензию.

В суде истцу придется обосновывать, почему он хочет оспорить подписанный им же самим акт. Кроме того, вторая сторона и судья также могут потребовать проведения еще одной экспертизы с целью подтверждения либо опровержения несоответствия указанным в акте сведениям фактически выполненным работам, а также для установления факта наличия материальных затрат и убытков и их размера.