Ошибки с кодом 10, 20

Это самые безобидные ошибки, которые может допустить страхователь. Поэтому при их наличии отчет все-равно считается сданным.

Если протокол проверки СЗВ-М содержит предупреждения с кодом 20, то это значит, что был:

- неверно указан ИНН застрахованного лица, который проверяется по контрольному числу ИНН;

- не указан ИНН застрахованного лица вовсе.

Если неверно указан ИНН застрахованного лица

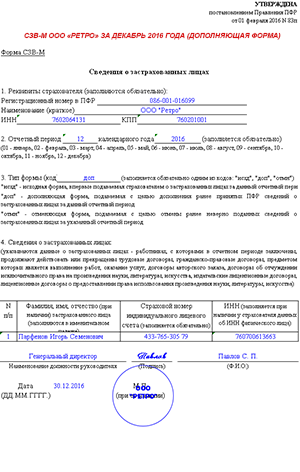

Несмотря на то, что отчет был принят ПФР, неверный ИНН лучше исправить. Для этого нужно одновременно подать две формы СЗВ-М: отменяющую (с типом «отмн») и дополняющую (с типом «доп»). В первой указать данные на физлицо с неверным ИНН, а во второй – данные на него же, но только правильные. Все недочеты безопаснее исправить до завершения отчетной кампании, т. е. до 10- го числа следующего месяца (в 2017 году – до 15-го числа). Если этого не сделать, то за каждого «ошибочного» работника придется заплатить 500 руб. штрафа (ст.17 Закона № 27-ФЗ).

Обратите внимание!

Вполне возможно, что Вашему отделению ПФР для исправления ИНН достаточно будет получить вместо двух форму всего одну, дополняющую. Этот момент стоит уточнить у специалистов фонда

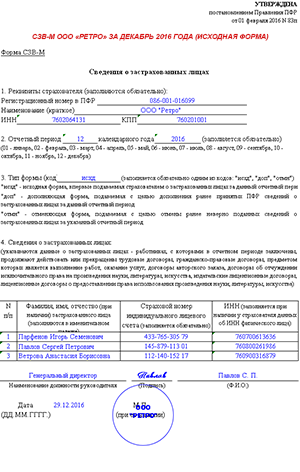

Пример. Бухгалтер ООО «Ретро» в СЗВ-М за декабрь 2016 года по ошибке поменял местами последние две цифры в ИНН Парфенова Игоря Семеновича. Должно быть 760700613663, а он записал 760700613636. Смотрите ниже, как бухгалтер исправил ошибку.

Если не указан ИНН застрахованного лица

Такая ситуация возможна, если «физик» не предоставил свой ИНН. Поэтому страхователю просто нечего фиксировать в соответствующей графе формы и ее он оставляет пустой. В соответствии с пп.3 п.2.2 ст.11 Закона № 27-ФЗ ИНН застрахованного лица в СЗВ-М является необязательным и указывается только при наличии. Поэтому даже если ПФР предупредит об отсутствии таких сведений в отчете, исправлять ничего не надо.

Обратите внимание!

Работодатель не вправе требовать с работника ИНН только потому, что теперь он предоставляет такие сведения в ПФР. Перечень обязательных документов при трудоустройстве определен в ст.65 ТК РФ

И свидетельство ИНН в нем не поименовано.

Кстати, если страхователь располагает данными об ИНН работающих у него граждан, но при этом не укажет их в отчете, то ПФР обязательно выявит это при сверке с налоговыми органами. Тогда есть большая вероятность того, что плательщика взносов оштрафуют по ст.17 Закона № 27-ФЗ за недостоверность представленных сведений (). Поэтому, при наличии сведений об ИНН их обязательно нужно включать в форму. Это требование пп.3 п.2.2 ст.11 Закона № 27-ФЗ.

Застрахованные лица для целей СЗВ-М

Обязанность по ежемесячному представлению формы в ПФР установлена с 01.04.2016.

Сведения представляются по каждому застрахованному физическому лицу, в том числе на совместителей, иностранцев, и не только на пенсионеров, за исключением:

Главным критерием включения сведений о таких лицах в отчетность является факт заключения с ними договоров по следующему перечню, указанному в пояснениях к самой форме:

- трудовых договоров;

- договоров ГПХ, авторского заказа, издательских, лицензионных и пр. (т. е. договоров, по которым в соответствии с законодательством РФ начисляются страховые взносы).

ВАЖНО! Наличие выплат, облагаемых страховыми взносами, произведенными в адрес таких физических лиц, а также срок действия договоров с ними в отчетном периоде для целей включения сведений в форму СЗВ-М не имеют значения. Следовательно, сведения о сотрудниках, находящихся на больничном, в отпуске — оплачиваемом или за свой счет, а также декретницах и прочих аналогичных лицах, в адрес которых не были произведены выплаты страхователем в отчетном периоде, также должны быть отражены в форме

Следовательно, сведения о сотрудниках, находящихся на больничном, в отпуске — оплачиваемом или за свой счет, а также декретницах и прочих аналогичных лицах, в адрес которых не были произведены выплаты страхователем в отчетном периоде, также должны быть отражены в форме.

Новая форма отчетности СЗВ-М: спрашивали – отвечаем

29 апреля 2016

- Сведения по сотруднику представлены без ИНН, ввиду его отсутствия. Применяются ли в данном случае финансовые санкции?

Ежемесячная отчетность представляется по форме «Сведения о застрахованных лицах» (форма СЗВ-М), которая предусматривает заполнение идентификационного номера налогоплательщик (ИНН) при наличии у страхователя данных об ИНН физического лица. Т.О. отсутствие ИНН застрахованного лица в сведениях, представленных страхователем по форма СЗВ-М, не будет являться причиной для отказа в приеме ежемесячной отчетности, и к такому страхователю финансовые санкции не применяются .

- Может ли быть продлен срок сдачи отчетности, если у страхователя отсутствует информация о номере СНИЛС работника?

Все показатели формы СЗВ-М, за исключением показателя «ИНН» обязательны к заполнению. Кроме того, СНИЛС является документом, обязательным для предъявления при приеме на работу. В этой связи и показатель формы СЗВ-М о номере СНИЛС является обязательным для заполнения.

Отсутствие у страхователя данных о СНИЛС не являетсяоснованиемдля продления сроков сдачи отчетности. А нарушение срока по причине отсутствия СНИЛС влечет за собой финансовые санкции.

- Сдается ли форма СЗВ-М, если ежеквартальная отчетность – «нулевая»?

Если кто-то сдает отчет, значит, он работник этой организации и у него есть все полномочия, чтобы предоставлять отчетность от её имени. Соответственно, как минимум на одного сотрудника должна быть представлена отчетность. Отсутствие начислений страховых взносов не может служить основанием для непредставления ежемесячной отчетности СЗВ-М.

- Нужно ли представлять ежемесячную отчетность на учредителя при отсутствии начислений страховых взносов?

Под работающими гражданами понимаются лица (ст.7 №167-ФЗ), к которым относятся работающие по трудовому договору, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций. Т.О. на них распространяется режим обязательного пенсионного страхования, и при уплате страховых взносов у них образуются пенсионные права.

С учетом вышеизложенного лица рассматриваемой категории относятся к числу работающих и должны ежемесячно представлять в ПФР форму СЗВ-М даже при отсутствии начисления страховых взносов.

Основные кодировки ошибок

- Если после проверки СЗВ-М найдены неточности или ошибки (код 50), то отправителю приходит отрицательный протокол с пометкой о том, что система документ не приняла. В сообщении есть требование о необходимости повторно предоставить протокол СЗВ-М. В этом случае бухгалтер после исправления ошибок направляет уточненный отчет СЗВ-М.

- Проверочный протокол отчета СЗВ-М выдает при возврате отчетности составителю код 30 и код 40. Значит, отчетность частично принята системой, но требуются поправки. В этом случае в возвратной форме присутствует запись о необходимости еще раз дать сведения о застрахованном лице. Отчет СЗВ-М с такой формулировкой является не полностью сданным. Страхователь должен понимать, что сотрудники, в отчетных графах которых протоколом отмечены код 30 и код 40, не будут фигурировать в отчете. Указанные данные не отметятся на их лицевых счетах. Отмеченные оплошности нужно устранить и снова отправить отчет по этим людям.

- Принятие отчета СЗВ-М система выдает, когда в документе все правильно указано или обнаружены ошибки с кодом 10 и кодом 20. Тогда система оповещает отправителя о принятии отчета и дополнительно указывает, что дальнейшая информация о застрахованном субъекте не нужна. Документация по СЗВ-М сдана.

Чтобы правильно отреагировать и внести изменения, нужно знать, какого типа ошибка имела место.

Ошибки по форме подачи

В принятых в электронном виде отчетах, в первую очередь, идет проверка по трем пунктам:

- Отчетность принимается только тогда, когда она представлена в формате ХМL.

- Проводится сверка электронной подписи.

- Данные, находящиеся в ПФР, сверяются с реквизитами страхователя.

Если упущены сроки обновления сертификата на электронную подпись или отчет подан в неверном формате, то формируется отрицательный протокол с указанием кода 50. Налогоплательщику будет отправлено сообщение о том, что система не приняла отчетность СЗВ-М. При получении назад отчета с указанным кодом нужно снова отправить отчет, указав при отправлении пометку «исхд».

Ошибки в реквизитах страхователя

- Если указан неправильный номер регистрации в ПФР или ИНН, то в возвращенном документе система укажет код 50.

- Код 30 присваивается документу, где неправильно указан КПП.

В случае получения отказа в приеме отчетности местным отделением ПФР и возврате документации с указанием одного из этих кодов, нужно еще раз пересдать отчет с типом «исхд».

Ошибки в предоставлении данных на застрахованных лиц

- Если в заполненной электронной форме отчета присутствуют ненужные символы (точки, повторение дефиса, двоеточие или указанный после Ф.И.О. дефис и прочее).

- В отчете должны быть указаны полностью фамилия, имя, отчество работника.

- Если одна из составляющих отсутствует, отчет не может быть принят. В таких отчетах ПФР указывает код от 30 до 40 и отправляет отчет на доработку страхователю.

- ПФР не принимает отчетность по лицу, у которого не совпадают Ф.И.О. и СНИЛС. Такие случаи бывают, когда фонд не закрепил за человеком СНИЛС, а бухгалтер указал в его данных чужой номер. Такие ошибки исправляются поданной в ПФР дополнительной формой СЗВ-М. В ней указываются только те сотрудники, по которым ранее были предоставлены ошибочные данные.

Присутствие в отчете кодов от 10 до 20 не препятствует сдаче СЗВ-М. Система принимает отчеты с некоторыми из указанных недочетов, имеющих код из последнего пункта, они могут считаться просто предупреждением на будущее:

- Нельзя писать в СЗВ-М Ф.И.О. латиницей.

- Нельзя оставлять незаполненными графы с ИНН.

- Недопустимо в Ф.И.О. использовать букву «ё».

- В Ф.И.О. не используют такие символы, как апостроф, дефис, кавычки и скобки (открытые или закрытые).

- Система не пропускает Ф.И.О., состоящие из смеси русских и латинских букв.

- Тормозит сдачу СЗВ-М и поставленная в любом месте Ф.И.О. точка.

Отчетность с кодами от 10 до 20 является сданной.

Будут ли штрафовать бухгалтера за отсутствие СНИЛС и ИНН в СЗВ-М

2016 год добавил бухгалтерам новых забот и хлопот. Введена форма 6-НДФЛ для налоговой инспекции. Не остался в стороне и Пенсионный Фонд РФ. Помимо ежеквартальной отчетности введена ежемесячная в виде СЗВ-М. В данной форме предусмотрено внесение данных о каждом работнике, заключившем трудовой или гражданско-правовой договор с предприятием. ФИО, СНИЛС и ПФР – обязательные реквизиты. И всех бухгалтеров, естественно, интересует вопрос, предусмотрены ли уже наказания за несданный отчет или отчетность с ошибками в СНИЛС или ИНН?

СЗВ-М: ответственность и штрафы за ошибки

Прежде всего, нужно упомянуть о штрафе за вообще несданный отчет. Не предоставление сведений об одном работнике обойдется предприятию в 500 рублей. Таков же буде штраф за отчет с искаженными данными. Право налагать штрафы предоставлено непосредственно отделениям ПФР, принимающим отчеты. Соответственно, можно считать, что если на предприятии работает 100 человек, на 10 из них не сданы или сданы отчеты с ошибками, то сумма штрафа составит 5000 рублей.

Если отчет будет не сдан на 50 человек, то можно резервировать на расчетном счету уже 25000 рублей на оплату штрафа. Нужно также учесть, что отчет ежемесячный. Теперь более конкретно, будут ли наказываться ошибки в СНИЛС и/или ИНН.

СЗВ-М без ИНН или СНИЛС: будет ли наказание?

Если на данный вопрос отвечать коротко, то да, будет. Наказано будет предприятие или организация в размере тех же 500 рублей, указанных в предыдущем пункте. Наказание будет полагаться так же за каждый неправильный отчет, то есть за каждый неправильно введенный СНИЛС или ИНН. Более подробно о видах наказания можно почитать в пункте 4 ст.17 ФЗ-27 в редакции ФЗ-385 от 29.12.2015 года. Будет ли в такой ситуации наказан сотрудник, сдавший неверный отчет – решать предприятию.

Как же поступать бухгалтерам в такой ситуации. Многие сотрудники нанимаются на работу, не имея полного пакета документов, обещая донести их потом. А потом наступает отчетный период. Специалисты рекомендуют следующий выход из положения:

— если сотрудник не знает свой ИНН, не может представить свидетельство или его копию, то Правила допускают оставлять строку с ИНН незаполненной. Основание для невнесения данных по ИНН – ФЗ-136 от 01.01.2016 года. Но если данные в строку вносятся, то ошибок быть не должно. Неверная цифра равняется штрафу в 500 рублей;

— если сотрудник не знает свой СНИЛС, не может предоставить свидетельство, еще его не получал, то получить свидетельство обязано за него предприятие, подав соответствующее заявление в отделение ПФР. Основание – ФЗ-27, ст. 9. п.3). На то, чтобы получить СНИЛС предприятию дается не более 2-х недель с момента подписания трудового договора. Сроки получения СНИСЛ прописаны в п.9 Инструкции Минздравсоцразвития РФ от 14.12.2009 №987н. Если же срок сдачи отчетности наступил, а СНИЛС еще не получен, то эксперты предлагают подавать отчет, не включая в него данного сотрудника. Позже придется подавать дополнительный отчет по конкретному работнику.

Если к отсутствию ИНН Пенсионный фонд отнесется снисходительно, то без СНИЛС отчет будет считаться не сданным. Можно готовиться к штрафу в 500 рублей за каждый лист.

Как восстановить СНИЛС работника

Зачем нужна графа ИНН

Многим из заполняющих отчет СЗВ-М свойственна одна и та же ошибка. Почти все полагают, что если ИНН не является обязательным реквизитом, то можно и не тратить на нее время. Но все же лучше потратить. ИНН для Пенсионного фонда служит таким же идентификатором, как СНИЛС. Если в последнем случае будет сделана ошибка, то данные будут разноситься с использованием сведений из ИНН. Но, если эта графа будет пуста, то штраф неминуем: ПФР просто не зачтет данный лист как сданный.

Как вносить сведения о сотрудниках в новый отчет: вразброс или по алфавиту

Инструкции по заполнению СЗВ-М не содержат никаких специальных требований на этот счет. Бухгалтер может вносить данные так, как это удобно ему.

Рассмотрим на примерах самые распространенные ошибки

- В отчете нет сведений по работникам, которые рассчитались в прошедшем периоде. Работник Алексеев А.В. рассчитался в октябре 2016 года. Когда составлялся СЗВ-М за ноябрь 2016 года, бухгалтер по ошибке включил бывшего сотрудника в отчет. Возможна ли корректировка СЗВ-М, можно ли добавить сотрудника без штрафа? Как исправить такую ошибку? Организация-страхователь составляет корректирующий отчет СЗВ-М, в 3-м разделе которого вписывается «отмн». 4-й раздел заполняется так: вписывается список сотрудников, в котором уже нет уволившегося работника. Пенсионный фонд России отменит предыдущий документ с отметкой «исхд» (в котором неправильные данные) и учтет новый отчет с пометкой «отмн».

- Не отражена информация о работниках, поступивших на работу в период, за который сдается отчет. Например: Винников О.Т. принят на работу в октябре 2016 г. Но его данные не были включены в СЗВ-М в 4 разделе. Как исправить отчет СЗВ-М в этом случае? Заполняется еще один экземпляр отчетности по СЗВ-М, который будет дополнять предыдущий. В разделе 3 вписывается кодировка «доп», а в 4-м разделе указывается только информация о новом сотруднике. В дополнительном отчете не указываются лица, сведения о которых были предоставлены в исходящем документе.

- Как сдать корректирующий отчет СЗВ-М, если в отчете не приведена информация о работниках компании, которые находились в отпусках (декретном, основном или отпуске за свой счет) или болели (согласно листу нетрудоспособности). Если сотрудник находился в отпуске (любой его разновидности) на протяжении всего месяца, за который подается отчет, то его обязательно нужно включать в СЗВ-М. При отсутствии информации по отпускам в сданном отчете такая ошибка исправляется точно так, как в предыдущем примере.

Итоги

Отправка СЗВ-М без ИНН — не самый безопасный вариант отчета для организации, поэтому предпочтительно указать ИНН. И только в случае, когда организация исчерпала все возможные варианты для получения такой информации (при этом имеет смысл подтвердить документально отрицательный результат таких действий, например, сформировав скриншот страницы соответствующего сайта ФНС), она может быть уверена в неприменении к ней штрафных санкций со стороны органов ПФР. Вместе с тем для заключения некоторых договоров с физическими лицами (а следовательно, и для целей СЗВ-М), прямо предусмотренных законодательством, ИНН обязателен.