Задачи учета материально-производственных запасов

Рассмотренная нами классификация МПЗ используется для систематического и аналитического учета ценностей, для контроля их остатков, поступления и расходования сырья. Чаще всего в качестве единицы учета МПЗ выбираются номенклатурные номера, которые разрабатываются организациями в разрезе наименований активов или их однородных групп.

Учет МПЗ решает сразу несколько важнейших задач, к которым относятся:

- контроль сохранности активов организации в местах их хранения и на всех стадиях обработки;

- контроль соответствия складских запасов организации нормативам;

- документирование всех выполняемых операций по движению МПЗ;

- выполнение утвержденных планов снабжения материалами;

- контроль соблюдения норм производственного потребления;

- расчет фактических затрат, понесенных организацией в связи с заготовкой и приобретением МПЗ;

- корректное и правильное распределение стоимости материальных ценностей, израсходованных организацией в процессе производства, по объектам калькуляции;

- выявление излишних материалов и неиспользуемого сырья для их реализации;

- выполнение своевременных расчетов с поставщиками МПЗ;

- контроль материалов, находящихся в пути, и неотфактурованных поставок.

Учет производственных запасов

Запасы которые применяются в производстве, можно учитывать по двум нижеприведённым вариантам:

- по их себестоимости по факту;

- по учётным ценам;

Когда организовывается учёт материальных ценностей по фактической себестоимости, применяют один из методов, которые устанавливаются этим предприятием в индивидуальной политике учёта:

- По себестоимости первых по времени закупок (метод FIFO)

- По средней себестоимости

- По себестоимости последних по времени закупок (метод LIFO )

- По себестоимости каждой единицы.

Когда применяется метод FIFO, материалы списывают в издержки производства по фактической себестоимости их приобретения в таком порядке: ранене в расход списывают материалы по себестоимости первой закупленной партии, далее второй, затем третьей и далее.

По методике LIFO (а он является противоположным методу FIFO) материалы списывают в издержки производства по фактической себестоимости их приобретения в следующем порядке: с начала в расход списывают материалы по себестоимости последней закупленной партии, далее предпоследней и с такой последовательностью.

Учет запасов имеет следующие особенности:

- материально-ответственным лицом на складах осуществляется исключительно количественный учет передвижения материалов по их видам в карточках складского учета;

- бухгалтерией проводится денежный учет материалов по местам хранения, синтетическим счетам и субсчетам;

- данные складского учета должны сверяются в конце каждого месяца.

Планирование МПЗ

Актуальность планирования материально-производственных активов организаций связана с тем, что опоздание в закупках может произвести к срыву производственных процессов, увеличению накладных расходов и к другим неприятным последствиям. Закупки, произведенные раньше срока, тоже могут доставить определенные проблемы, к примеру, увеличить нагрузку на оборотные фонды и складские помещения.

Актуальность планирования материально-производственных активов организаций связана с тем, что опоздание в закупках может произвести к срыву производственных процессов, увеличению накладных расходов и к другим неприятным последствиям. Закупки, произведенные раньше срока, тоже могут доставить определенные проблемы, к примеру, увеличить нагрузку на оборотные фонды и складские помещения.

Определение потребности в МПЗ позволяет не допускать перепроизводства и излишних финансовых затрат. Кроме того, планирование дает возможность сформировать бюджет движения денежных средств (доходов и расходов организации).

При расчете потребностей в материалах их целесообразно разделять по следующим группам:

- группа запасов текущего хранения (включает в себя обновляемую часть запасов, регулярно и равномерно используемых в течение процесса производства);

- группа запасов сезонного хранения (включает в себя материалы, связанные с сезонными колебаниями производственного процесса, к примеру, поставку лесных материалов в осенний и весенний периоды);

- группа запасов целевого назначения (включает в себя материалы, связанные со спецификой деятельности).

Для этого следует знать, какое количество времени необходимо для выполнения заказов и какой годовой объем спроса (потребления).

Правильное планирование должно способствовать максимальному использованию складских помещений, минимальным издержкам хранения и оптимальным условиям повторных заказов.

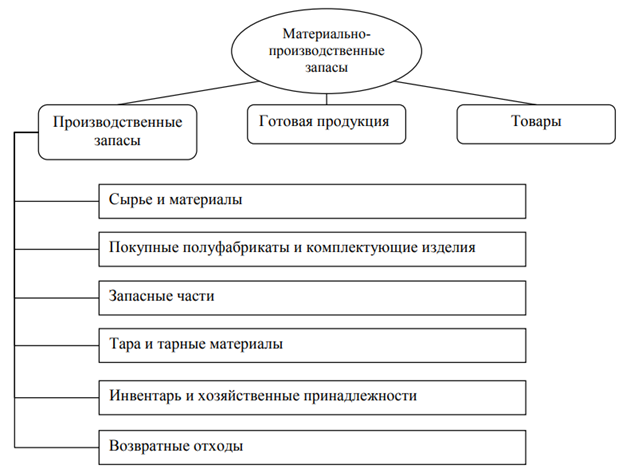

Состав материально-производственных запасов

Состав материально-производственных запасов представлен на рисунке.

Состав материально-производственных запасов

Производственные запасы, прежде всего, необходимо охарактеризовать как предметы труда, находящиеся в распоряжении предприятия в определенном объеме, необходимом для обеспечения непрерывности производственного процесса, но которые еще не использованы в производственном процессе и не перенесли свою стоимость на стоимость выпущенной предприятием продукции.

1. Сырье и материалы – это необходимые для осуществления производственного процесса активы. Предприятия закупают сырье и материалы у поставщиков и используют их для производства продукции или оказания услуг.

2. Покупные полуфабрикаты и комплектующие изделия используются предприятием в виде не прошедших всех стадий производственного процесса продукции. Такие покупные полуфабрикаты и комплектующие изделия могут закупаться у поставщиков в виде, например: частей мебели, заготовок для окон, фурнитуры и т.п.

3. Запасные части используются предприятиями, как для производства продукции, в случае, например допущения брака, который можно исправить, так и для ремонта оборудования и транспортных средств.

4. Тара и тарный материал используются для упаковки и транспортировки продукции. В силу того, что производственные предприятия, как правило, занимаются выпуском только определенного ассортимента продукции, они вынуждены закупать тару у других, специализирующихся на ее производстве, предприятиях.

5. Инвентарь и хозяйственные принадлежности используются в производственном процессе как вспомогательные средства.

6. Возвратные отходы – это отходы, которые предприятие может в дальнейшем либо использовать в какой то форме в производстве, либо реализовать.

7. Готовая продукция — это полностью сформированная и прошедшая все стадии производства продукция, готовая для продажи или поставки в собственные торговые сети.

8. Товары – это определенный продукт, который учавствует в обмене на денежные средства.

Классификация МПЗ

В зависимости от функций, которые выполняют рассматриваемые активы, их разделяют на несколько основных групп.

Группы следующие:

- сырье и базовые материалы – образуют материально-вещественную основу продукции, включают в себя предметы труда, из которых производится продукция;

- вспомогательные материалы – используются для оказания воздействия на сырье и базовые материалы для придания производимым товарам определенных свойств и характеристик, либо для ухода и обслуживания орудий труда;

- покупные полуфабрикаты – представляют собой сырье и материалы, которые прошли определенную обработку, но не являются готовой продукцией; вместе с основными материалами образуют материальную основу продукции;

- топливо – делится на несколько видов: технологическое используется для технологических целей, двигательное – для заправки, хозяйственное – для отопления;

- тара и тарные материалы – используются для упаковки, перемещения и хранения материалов и готовой продукции;

- запасные части – используются для ремонта и замены износившихся деталей оборудования и машин.

Кроме перечисленных групп, в отдельную группу выделяют возвратные отходы производства – остатки материалов, которые образовались в процессе производства, и сырье, частично утратившее свои свойства. Внутри каждой группы материалы дополнительно разделяются по видам, маркам, сортам и другим характеристикам.

Учет МПЗ на складах и в бухгалтерии

Для того чтобы обеспечить производственный процесс соответствующими материальными ценностями, во многих организациях создаются специальные склады, на которых хранятся основные и вспомогательные материалы, топливо, запчасти и другие необходимые ресурсы. Кроме того, МПЗ обычно располагаются по партиям закупок и по секциям, а внутри них – по группам, типам и сортам. Все это обеспечивает их быстрый прием, отпуск и контроль фактического наличия.

На каждый номенклатурный номер создается отдельная карточка, поэтому учет ведется только в натуральном выражении.

Карточки открывают сотрудники бухгалтерии, которые указывают в них номера складов, наименования материалов, их марки и сорта, размеры, единицы измерений, номенклатурные номера, учетные цены и лимиты. После этого карточки передаются на склады, где ответственные сотрудники на основании первичных документов заполняют данные прихода, расхода и остатка МПЗ.

Учет МПЗ может выполняться одним из следующих способов:

- при первом способе карточки открываются на каждый вид МПЗ в момент их поступления и расходования, при этом учет материалов ведется как в натуральном, так и в денежном выражении; по итогам месяца на основании данных всех заполненных карточек составляются количественно-суммовые оборотные ведомости;

- при втором способе вся приходная и расходная документация группируется по номенклатурным номерам и в конце месяца обобщается в оборотных ведомостях, составляемых в натуральном и денежном выражениях.

Второй способ является менее трудоемким, однако и при его использовании процесс учета остается громоздким: ведь зачастую в оборотную ведомость вносятся сотни, а иногда и тысячи номенклатурных номеров.