Cчет 20 в бухгалтерском учете

Производственный процесс — это технологический цикл по созданию, разработке, сборке готовой продукции на предприятии. Совокупность всех затрат, связанных с изготовлением и реализацией готовой продукции, формирует ее себестоимость.

Организации, осуществляющие ведение производственной деятельности, определяют себестоимость изготовленной продукции. Для учета итоговых сумм таких расходов используется счет 20, проводки по которому будут представлены далее. Он применяется в соответствии с планом счетов, утвержденным Приказом Минфина РФ № 94н от 31.10.2000.

Таким образом, 20 счет бухгалтерского учета для чайников — это сч. «Основное производство», на котором аккумулируются все производственные и общехозяйственные издержки организации.

Это активный сч., по которому ведется синтетический и аналитический учеты. Субсчета открываются в зависимости от специфики деятельности и отраслевой принадлежности организации. Аналитический бухучет ведется по видам издержек изготавливаемой продукции или же по структурным подразделениям предприятия.

По кредиту сч. 20 отражается списание полной себестоимости готовой продукции, дебет служит для учета суммарной величины всех издержек на выпуск производственных продуктов.

На нем аккумулируются следующие виды затрат:

- материальные, которые направлены на покупку необходимых в производственном процессе материалов, сырья, запасов, оборудования и проч.;

- оплата труда и социальные нужды — издержки, которые идут на заработную плату и начисление страховых взносов для рабочих и прочих лиц, задействованных в производстве;

- амортизация — отчисления по износу основных средств, которые непосредственно задействованы в процессе изготовления продукции;

- прочие затраты, в которые включаются командировочные расходы, недостача, выявленная в пределах естественной убыли, издержки будущих периодов и т.д.

Для того чтобы бухгалтер смог включить косвенные издержки в себестоимость каждой единицы изготовленного товара, выполненной работы или оказанной услуги, эти затраты необходимо распределить. Предприятие вправе самостоятельно выбрать показатель распределения издержек, например, стоимостная величина ТМЦ, используемых в процессе изготовления товаров.

Затраты, проведенные в учете 20 сч., списываются на нормативную (плановую) или фактическую себестоимость изготовленной продукции.

Практический пример списания ценовой разницы

Компания «Август» приобрела у поставщиков ткань для пошива постельных комплектов в количестве 50 рулонов. Общая стоимость материала – 100 000 рублей. Учетная цена, по которой ткань оприходована на складе — 1900 рублей за рулон. На производство сразу было списано 10 рулонов. В результате бухгалтер сформировал проводки:

Дт. 60 – Кт. 50 – 100 000 рублей

Покупка и оплата суммы наличными средствами по накладной за материал поставщику.

Дт. 15 – Кт. 60 – 100 000 рублей

Учтенные рулоны по стоимости из накладной. Организация работает без НДС.

Дт. 10 – Кт. 15 – 95 000 рублей

Принятие ткани на баланс по учетной цене в 1900 рублей за рулон. 1900*50 = 95 000 рублей

Дт. 15 – Кт. 16 – -5000 рублей

Суммы отклонения учетной цены от фактических расценок.

Дт. 20 – Кт. 10 – 19 000 рублей

Передача ткани в работу по учетной цене 1900*10 = 19 000 рублей.

Дт. 20 – Кт. 16 — -5000 рублей

Списание ценовой разницы с отрицательным показателем. СТОРНО.

Резюме: компания «Август» купила ткань на сумму в 100 000 рублей, а использовала на производстве по учетной стоимости в 95 000 рублей. Разницу в 5000 рублей между фактической и учетной стоимостью сначала провели по счету 16, а затем сторнировали.

Что учитывается по счету

На счете 20 происходит отражение всех затрат, связанных с основным видом деятельности компании.

Поэтому на счете следует учитывать следующие расходы:

- Материальные затраты — стоимость израсходованных на производство сырья, материалов, полуфабрикатов, топлива и других, то есть то, что формирует основу готового изделия.

- Затраты на услуги и работы сторонних компаний, участвующих в создании готового продукта.

- Оплата труда основного персонала с обязательными отчислениями во внебюджетные фонды.

- Амортизационные отчисления по основным фондам, участвующим в создании готового продукта.

- Косвенные затраты, которые накладываются на себестоимость готового изделия — затраты вспомогательных производств, внепроизводственные, общезаводские расходы, расходы на реализацию и т.д. – их следует отражать на счете 20 в том случае, когда счета для их учета в конце отчетного периода закрываются.

- Прочие затраты на производство готовой продукции (налоги, пошлины и т. д.)

Первые статьи относятся к прямым затратам – те которые непосредственно относятся к производству. Стоимость вышеперечисленных расходов накапливается, пока происходит процесс производства, а по его завершении все они списываются со счета 20 на себестоимость готового изделия, работы, услуги.

Внимание! Если продукция не прошла технический контроль и была признана производственным браком, затраты на ее изготовление ранее учитываемые на счете 20 следует списать на счет учета брака в производстве (обычно 28)

Счет 20 в бухгалтерском учете (нюансы)

Счет 20 в бухгалтерском учете используется каждой организацией, осуществляющей производственную деятельность, для суммирования затрат на себестоимость выпущенной продукции. Из статьи вы узнаете о том, что учитывается на этом счете, на основании примера ознакомитесь с проводками, которые отражают учет расходов на производство.

Описание счета 20

Бухучет 20-го счета: пример

Распределение расходов

Списание расходов

Итоги

Описание счета 20

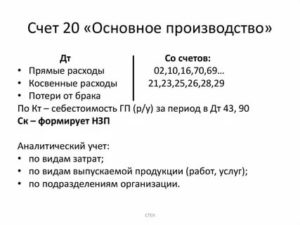

На счет 20, называемый в плане счетов «Основное производство», относят все расходы организации, которые связаны с производством продукции, выполнением работ или оказанием услуг.

Расходы производства распределяются по следующим статьям:

- Материальные расходы — расходы на приобретение сырья и материалов, полуфабрикатов и комплектующих, электроэнергию, воду, топливо, инструменты, производственный инвентарь, работы и услуги, выполняемые сторонними организациями.

- Расходы на оплату труда рабочих, которые участвуют в производстве.

- Расходы на социальные нужды — начисленные страховые взносы во внебюджетные фонды.

Подробнее о бухгалтерских проводках при начислении страховых взносов читайте в статье «Начислены страховые взносы (бухгалтерская проводка)».

- Амортизационные начисления по основным средствам, используемым в производстве.

О правилах расчета и отражения амортизации читайте в статье «Начисление амортизации основных средств в 2016 году».

- Прочие расходы — расходы на командировки работников, осуществляемые с производственной целью, недостача в пределах естественной убыли, расходы на полуфабрикаты, расходы будущих периодов и др. обоснованные расходы.

О списании расходов будущих периодов вы можете узнать в материале «Порядок списания расходов будущих периодов (нюансы)».

Бухучет 20-го счета: пример

Рассмотрим на примере порядок отражения расходов организации, связанных с выполнением работ.

Пример

Заработная плата строителей (включая страховые взносы), производящих монтаж панелей, составила 25 000 руб.

Автомобиль «Газель», собственником которого является организация, осуществлял доставку панелей. Ежемесячная сумма амортизационных начислений по такому автомобилю составляет 870 руб.

Арендован подъемник на сумму 1 500 руб.

Проводки, которые необходимо оформить:

- Дт 20 Кт 10 — 41 280 руб. — списаны 32 кв. м сэндвич-панелей (материалы);

- Дт 20 Кт 70, 69 — 25 000 руб. — начислены заработная плата строителей, производящих монтаж панелей, и страховые взносы;

- Дт 20 Кт 02 — 870 руб. — начислена амортизация по автомобилю;

- Дт 20 Кт 60 — 1 500 руб. — списаны расходы по аренде подъемника;

- Дт 90 Кт 20 — 68 650 руб. — расходы списаны на себестоимость выполненных строительных работ.

Распределение расходов

Аналитический учет на счете 20 бухгалтеру необходимо вести по видам продукции.

Расходы, относящиеся к нескольким видам продукции (косвенные расходы), для включения в себестоимость каждой единицы выпущенной продукции должны быть распределены.

Организацией может быть самостоятельно определен показатель, пропорционально которому будет производиться распределение расходов.

Таким показателем может выступать объем (стоимость) материалов и сырья, использованных при производстве конкретного вида продукции, или сумма заработной платы рабочих, занятых на производстве.

Списание расходов

Отраженные расходы на счете 20 списываются на себестоимость готовой продукции.

Эти расходы можно списать следующими способами:

- По нормативной или плановой себестоимости.

- По производственной фактической себестоимости.

Итоги

Счет 20 в бухгалтерском учете — это один из основных счетов для отражения информации, которая связана с производством продукции, выполнением работ, оказанием услуг. Все применяемые способы отражения таких расходов следует предусмотреть в учетной политике для целей бухгалтерского учета.

О том, как отразить расходы по основному производству в балансе, вы можете узнать из статьи «Основное производство в бухгалтерском балансе (нюансы)».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Автоматизированный учет

Счет 20 в «1С» формируется на основании проводимых типовых документов. На стадии подготовки к ведению учета необходима настройка программы в соответствии с требованиями учетной политики предприятия и применяемыми системами налогообложения. Отдельно настраиваются аналитический учет и алгоритм закрытия счетов. Калькуляционные счета должны закрываться в строгой последовательности, комплексные расходы распределяются пропорционально заданному в программе показателю. В первую очередь при закрытии периода начисляется амортизация ОС, занятых во всех производственных и административных подразделениях, затем переносят затраты на себестоимость счета 23, 26, 25. 20 счет закрывается только при условии правильного заполнения всех предварительных регистров и оптимальной настройки программы.

Корреспонденция счетов

Счет 20 может корреспондировать со следующими счетами.

По дебету счета 20 в кредит счетов:

- Счет 02 — в части списания амортизации по объектам ОС;

- Счет 04 — при списании амортизации НМА без использования счета 05;

- Счет 05 — в части амортизации объектов НМА;

- Счет 10 — в части списания материалов на производство;

- Счет 11 — в части списания падших или забитых животных;

- Счет 16 — в части списания отклонений в стоимости материалов;

- Счет 19 — в части списания невозмещаемого НДС;

- Счет 20 — при внутренних перемещениях продукции по производству;

- Счет 21 — в части списания в производство собственных полуфабрикатов;

- Счет 23 — в части списания на основное производство затрат вспомогательного производства;

- Счет 25 – в части списания на основное производство общепроизводственных затрат;

- Счет 26 – в части списания на основное производство общехозяйственных затрат;

- Счет 28 — в части возврата в производство продукции с исправленными дефектами либо списания неустранимого брака;

- Счет 40 — при использовании продукции для нужд основного производства;

- Счет 41 – при использовании покупных товаров для нужд основного производства;

- Счет 43 – при использовании основной продукции для нужд основного производства;

- Счет 60 — при включении в себестоимость услуг поставщиков;

- Счет 68 — в части включения в себестоимость некоторых налогов;

- Счет 69 — в части начисленных соцвзносов на основных работников;

- Счет 70 – в части начисленной зарплаты на основных работников;

- Счет 71 — списание подотчетных сумм на нужды производства;

- Счет 75 — в части приема как вклад в уставный капитал незавершенной продукции;

- Счет 76 — в части списания прочих услуг;

- Счет 79 — при учете в себестоимости затрат филиалов либо обособленных подразделений;

- Счет 80 — при вкладе в капитал товарища продукцией в стадии незавершенного производства;

- Счет 86 — в части получения в качестве целевого финансирования объекта с незавершенным производством;

- Счет 91 — при принятии к учету незавершенных изделий, выявленных инвентаризацией;

- Счет 94 — В части списания на производство выявленных недостач и потерь;

- Счет 96 — в части начисления условных обязательств;

- Счет 97 — в части списания на производство сумм расходов будущих периодов.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- Счет 10 – в части возврата материалов из производства на склад;

- Счет 11 — При отражении приплода животных;

- Счет 15 — при формировании себестоимости сырья собственной добычи;

- Счет 20 – при внутренних перемещениях продукции по производству;

- Счет 21 — При отражении полуфабрикатов собственного производства;

- Счет 28 — при учете брака продукции;

- Счет 40 — при оприходовании продукции по плановой себестоимости;

- Счет 43 — при оприходовании продукции по фактической себестоимости;

- Счет 45 — при списании себестоимости продукции, которая в данном случае не может быть признана в бухучете;

- Счет 76 — в части списания расходов за счет прочих услуг;

- Счет 79 — в части отражения затрат по структурным подразделениям или филиалам;

- Счет 80 — при возврате доли товарищу за счет незавершенной продукции;

- Счет 86 — при списании средств целевого финансирования после оплаты расходов;

- Счет 90 — при списании себестоимости способом прямой продажи;

- Счет 91 — при списании себестоимости по незавершенным заказам при их аннулировании;

- Счет 94 — при выявлении недостач и потерь в производстве;

- счет 99 — при списании затрат производства при чрезвычайных ситуациях.

Проводки по счету 20 «Основное производство»

Обороты по активу регистра складываются из прямых затрат, обусловленных спецификой производственного цикла. Порядок утверждается учетной политикой предприятия. Контировки составляются на основании первичных документов.

Некоторые дебетовые типовые проводки по счету 20:

|

Дебет |

Кредит |

Описание |

|

20 |

10 |

Заборная калькуляционная карта на отпуск материалов |

|

70 |

Ведомость по зарплате рабочих, непосредственно изготавливающих продукцию |

|

|

69 |

Взносы в Фонды социального страхования, рассчитанные по ведомости выше |

|

|

60 |

Работы, услуги сторонних предприятий |

|

|

25 |

Списаны общепроизводственные издержки |

|

|

26 |

Учтены расходы по управлению |

|

|

43 |

Отгруженные ранее изделия возвращены покупателем на доработку |

Кредитовые проводки по счету 20 состоят из двух видов: отпуск из цехов готовой продукции в течение отчетного периода по плановым ценам и корректировка себестоимости после определения незавершенки. Рассмотрим, как и куда списывается 20 счет. Бухгалтерским учетом предусмотрено два метода перемещения на склад (отгрузку напрямую покупателю): прямой и промежуточный.

В первом случае счет 20 проводки организует с 43 «Готовая продукция».

Выходит, двумя разными методами затраты списываются со счета 20. Что выбрать? Первый вариант сокращает количество используемых в учете регистров, дополнительных контировок. Неудобство в том, что счет 20 в бухгалтерском учете выпуска нескольких позиций приходится корректировать по оборотам и остаткам каждой группы.

Корреспонденция счета 20 только с 40 избавляет от необходимости коллации процесса производства и показывает реальную стоимость изделий, выпущенных в течение месяца. Способ более нагляден, чем прямой.

Производство

Предприятие, занимающееся производственной деятельностью, по выбранному направлению применяет классическую систему ведения налогового и бухгалтерского учета. Управленческие справки, диаграммы и отчеты формируются параллельно по обобщающему принципу в соответствии с требованиями собственников организации. При осуществлении производственной деятельности каждая компания формирует себестоимость выпущенной продукции. Для суммирования затрат применяется 20 счет. Наличие вспомогательных производств или разветвленной системы производственных цехов и административного корпуса требует использования в учете счетов 23, 26, 29, 25, на которых собираются все затраты, относящиеся на себестоимость основного вида продукции.

Списание расходов

Отраженные расходы на счете 20 списываются на себестоимость готовой продукции.

Эти расходы можно списать следующими способами:

- По нормативной или плановой себестоимости.

- По производственной фактической себестоимости.

Счет 20 в бухгалтерском учете — это один из основных счетов для отражения информации, которая связана с производством продукции, выполнением работ, оказанием услуг. Все применяемые способы отражения таких расходов следует предусмотреть в учетной политике для целей бухгалтерского учета.

О том, как отразить расходы по основному производству в балансе, вы можете узнать из статьи «Основное производство в бухгалтерском балансе (нюансы)».