Учет материалов — влияние не результат бухгалтерского учета

Бухгалтерский учет материалов со всеми своими “основными событиями» и «результатами в ОСВ” на этом не заканчивается. Материалы обязательно еще появляются в конечном результате работы бухучета. К итогам работы бухучета относятся, как минимум, два регламентированных отчета:

- “Форма №1. Баланс”

- “Форма №2. Отчет о финансовых результатах”

Давайте кратко затронем эти отчеты и посмотрим где и почему в них появляются материалы.

Форма №1 Баланс бухгалтерского учета

Форма баланса достаточно большой отчет. В нашем случае я максимально его сократил для наглядности.

Посмотрите на код строки “12101” и колонку “на 31 декабря 2010г.”. Вы там видите сумму 3307214. А строка называется “Материалы”. Но это еще не все. Материалы входят в группу “Оборотные активы”, а сама таблица называется “Актив”.

Вот мы и подобрались к букве “А”. Помните я упоминал о букве? В характеристике счета буква «А» означает что счет активный, т.е. содержимое такого счета принадлежит фирме, а в Балансе попадет в таблицу под названием “Актив”.

Обратите внимание, что в “Форму №1 Баланс” Материалы попадают в общей сумме со всего 10 счета: нет разбиения на субсчета, склады и тем более названий и количества. Только общий суммовой учет.

. Форма №2 Отчет о финансовых результатах

Этот регламентированный отчет тоже большой, поэтому мне пришлось выделить из него те строки, которые нужны нам для учета материалов

Форма №2 Отчет о финансовых результатах

Этот регламентированный отчет тоже большой, поэтому мне пришлось выделить из него те строки, которые нужны нам для учета материалов.

Название “О финансовых результатах” подсказывает, что его главная задача показать сколько и из чего фирма заработала или понесла убыток. Т.е. этот отчет собирает информацию о реализациях(продажах) и понесенных расходах от реализаций(продаж).

В начале статьи я говорил о событиях, где упомянул, что для материалов бывает событие-продажа, хоть оно и нехарактерное, потому что материалы используются в других целях. А раз бывают продажи материалов, значит, появляются финансовые результаты. Поэтому материалы попадают и в этот отчет.

В нашем примере:Число 1947 — это сумма реализации материалов, которые, кстати, относятся к группировке “прочего имущества”.Число (148) — это себестоимость проданных материалов. Скобки означают что число 148 стоит со знаком минус.Число 1799 — это разница между “Доходом от реализации” и “Расходами связанными с реализацией”. Эта разница еще называется “прибылью до налогообложения”. Затем высчитывается налог. Налог тоже отнимается. В итоге останется “чистая прибыль”

Учет транспортно-заготовительных расходов

Транспортно-заготовительные расходы включают в себя:

- Затраты на погрузку и перевозку;

- Комиссионные вознаграждения посредникам (снабженцам);

- Командировочные расходы;

- Плата за хранение в пунктах передвижения;

- Потери в пути;

- Проценты за предоставленные целевые кредиты и займы, и др.

ТЗР могут учитываться тремя способами:

- На специальном субсчете 10 счета;

- На 15 счете;

- Включаться в фактическую стоимость материалов.

ТЗР увеличивают стоимость материалов только при учете по фактической стоимости. Если в организации используется методика отдельного учета ТЗР, то их списание на затраты тоже происходит по специальным правилам.

При использовании первых двух способов ТЗР списываются раз в месяц. Формула вычисления коэффициента распределения для списания ТЗР:

Сумма ТЗР к списанию вычисляется по формуле:

Расходы МПЗ за период * Коэффициент ТЗР.

Если удельный вес ТЗР в периоде не более 10 % от расхода материалов, то эту сумму можно не распределять, а списывать полностью на счета затрат.

Понятие материалов как части бизнес-процесса

Для поддержания непрерывного хозяйственного цикла и извлечения дохода любая компания должна использовать материальные ресурсы. Одним из их видов являются материалы. Этот актив, как правило, имеет невысокую стоимость и полностью потребляется в процессе осуществления деятельности фирмы; последующая продажа при этом практически никогда не является основной целью их приобретения. Сырье и материалы применяются в основной деятельности или для управленческих нужд компании.

Учет движения материальных ценностей регулируется внутренней учетной политикой, составляемой в соответствии с требованиями законодательства и утверждаемой администрацией предприятия. Платформой для формирования учетной политики служит ПБУ 5/01 «Учет материально-производственных запасов» (утв. приказом Минфина РФ от 09.06.2001 № 44н). Кроме того, отметим, что объекты ОС со стоимостью, не превышающей 40 000 руб., в учете следует отражать точно так же, как и материалы. Об этом говорится в другом нормативном документе — ПБУ 6/01 «Учет основных средств» (утв. приказом Минфина РФ от 30.03.2001 № 26н).

Как производится бухучет МПЗ?

Для учета оприходования, перемещения и списания материалов, как правило, применяют формы, содержащиеся в постановлении Госкомстата РФ от 30.07.1997 № 71а. С 2013 года, после внесения изменений в закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, они перестали быть обязательными. Тем не менее, не желая нести дополнительные материальные и трудовые затраты на разработку собственных бланков, фирмы продолжают пользоваться этими формами. Чаще всего при этом встречаются на практике следующие документы:

- требование-накладная;

- накладная на отпуск материалов на сторону;

- приходный ордер;

- лимитно-заборная карта.

Поступившие материалы при постановке на учет оцениваются по фактически понесенным на их приобретение затратам или по учетным ценам.

Бухучет материалов осуществляется, как уже было сказано, при помощи счета 10 и открываемых к нему субсчетов. План счетов предлагает открывать субсчета, которые мы привели в предыдущем разделе. Однако хозяйствующие субъекты, исходя из специфики своей деятельности, могут сформировать и свои субсчета, обозначив их в учетной политике. При этом зачастую для учета бензина применяется субсчет 10.3, сырья, списываемого в производство, — субсчет 10.1, а для мелкого инвентаря — субсчет 10.6.

Если в компании применяются учетные цены, к названному выше основному счету добавятся счета 16 «Отклонение в стоимости материальных ценностей» и 15 «Заготовление и приобретение материальных ценностей». На них происходит увязка между фактической и учетной оценкой МПЗ.

Пример 1

- Дт 15 Кт 60 — 52 500 руб. — оприходовано мясо от контрагента.

- Дт 19 Кт 60 — 9 450 руб. — отражен НДС.

- Дт 10.1 Кт 15 — 65 000 руб. — сырье учтено по учетным ценам.

- Дт 15 Кт 16 — 12 500 руб. — отражена разница между учетной и фактической стоимостью.

Здесь мы привели ситуацию, когда учетная оценка выше фактической, однако на практике может иметь место обратная ситуация, когда фактическая стоимость больше учетной. Тогда завершающая запись примет такой вид: Дт 16 Кт 15 — учтена разница превышения фактической стоимости поставки над учетной.

Пример 2

- Дт 10.6 Кт 60 — 500 руб. — папки поступили на склад.

- Дт 19 Кт 60 — 90 руб. — отражен входной НДС.

- Дт 26 Кт 10.6 — 500 руб. — папки переданы по требованию-накладной в офис.

Нужно помнить, что НДС не участвует в формировании стоимости материалов при постановке на учет. Это утверждение относится и к другим аналогичным налогам.

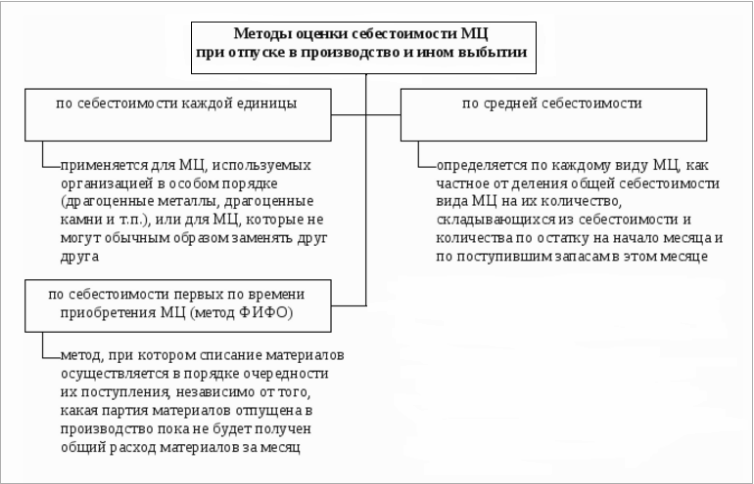

По мере использования стоимость МПЗ должна списываться на производственные или иные нужды одним из разрешенных законодательно методов, выбор которого нужно закрепить в учетной политике:

- Вариант списания по средней стоимости материалов — стоимость списания рассчитывается исходя из начального остатка и стоимости поступивших материалов, иными словами, по среднеарифметической формуле. Если компания для учета применяет программные продукты, расчет происходит автоматизировано.

- На основе фактической стоимости каждой единицы, т. е. каждый материал списывается по той стоимости, по которой он был учен изначально. Применяется данный метод только при небольших объемах и номенклатуре, которые дают возможность выделять стоимость каждой единицы.

- Вариант ФИФО — суть заключается в том, что стоимость материалов, поступивших первыми, списывается в первую очередь.

Другие бухгалтерские проводки

- Проводки бюджетного бухгалтерского учета с примерами основных операций

- Проводки по субсидиям

- Проводки в розничной торговле

- Бухгалтерские проводки казенного учреждения

- Бухгалтерские проводки по денежным средствам на расчетном (банковском) счету

- Проводки по страховым премиям

- Бухгалтерские проводки некоммерческой организации (НКО)

- Пожертвования с точки зрения бухгалтерского учета — проводки и законы

- Корректировочные проводки

- Проводки по членским взносам в СРО и другие организации

- Проводки по взносам в уставной капитал: на расчетный счет, в виде ОС и НМА

- Дивиденды — начисление и выплата в бухгалтерском учете

- Проводки по авансовым отчетам сотрудников

Учет давальческого сырья — проводки у переработчика

Рассмотрим этот же пример теперь с позиции переработчика:

Поступление материалов на склад оформляется приходным ордером М-4 с отметкой, что материалы оприходованы на давальческих условиях.

У переработчика операции с давальческим сырьем отражаются на забалансовом счете 003 «Материалы, принятые в переработку» без двойной записи.

В бух.учете переработчика формируются следующие проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 003.01 | 250 000 | Отражена стоимость стройматериалов, принятых на переработку | Приходная накладная | |

| 003.02 | 003.01 | 250 000 | Передача стройматериалов в производство | Требование-накладная (М-11) |

| 20 | 70 — 69 | 50 000 | Учтены затраты по переработке стройматериалов | Реализация услуг по переработке (Акт об оказании услуг) |

| 62 | 90.01 | 41 300 | Учтена стоимость работ по переработке согласно условиям договора | |

| 90.02 | 68.02 | 6 300 | НДС со стоимости выполненных работ | |

| 90.02 | 20 | 50 000 | Списание фактических затрат по переработке | |

| 003 | 250 000 | Списание стоимости стройматериалов при передаче готовой продукции | ||

| 51 | 62 | 41 300 | Оплата стоимости выполненных работ по переработке | Банковская выписка |

Если по условиям договора переработки образовавшиеся отходы остаются у переработчика, то формируются такие проводки:

- По кредиту счета 003 на сумму стоимости давальческого сырья с одновременным принятием к учету на счет 10.01;

- Отразить в учете количество отходов по рыночным ценам Дт 10.06 Кт 98.02.

Примеры названий материалов в бухучете в организациях

Посмотрите на названия материалов, которые используют организации в своей работе. Ниже я привел фрагменты справочников “Номенклатура”. Понятно, что списки намного больше. Однако, этого достаточно, чтобы увидеть названия материалов реальных предприятий.

Материалы “Канцелярия” (характерно для всех фирм)

Материалы у стоматологической фирмы

Материалы закрепленные за торговым залом у фирмы,

торгующей медоборудованием

Материалы “Инвентарь и хоз.принадлежности”

(характерно для всех фирм)

(правда весы не всем фирмам нужны для своей работы :))

Материалы “Запчасти у сельхоз. предприятия”

Прочие выбытия МПЗ

Помимо обычного расхода мат-в, существуют и прочие выбытия ТМЦ. К прочим выбытиям относятся списания МПЗ и передача их в дар. Списание происходит в трех случаях: приход ТМЦ в негодность, старение (моральное), обнаружение недостачи или кражи МПЗ и их порча (вследствие обстоятельств непреодолимой силы тоже). Под моральным старением понимается снижение ликвидности МПЗ, ввиду появления на рынке новых улучшенных аналогов.

Списание мат-в производится по решению специально созданной для этого комиссии, в которой обязательно должны присутствовать материально ответственные за ТМЦ лица. Производится осмотр МПЗ и подготавливается акт на выбытие. Дарение мат-в должно происходить через первичные документы на расход ТМЦ – накладных, заявлений на расход на сторону и прочих. При этом факт дарения облагается налогом, также как и обычная реализация МПЗ за деньги. Прочий учет выбытия материалов производится с использованием следующих документов: акт списания мат-в (далее АСМ), бухгалтерская справка-расчет (далее БСР), счет фактура (далее СФ), приходно-кассовый ордер (далее ПКО), накладная М-15, форма КО-1, книга продаж.

В отличие от предыдущих проводок (отпущены материалы в производство и для других целей), проводок по выбытию ТМЦ гораздо больше.

Проведение инвентаризации ТМЦ

Инвентаризация товарно-материальных ценностей – эта процедура, которая периодически проводится на каждом предприятии и помогает поддерживать порядок в бухгалтерском учете. В процессе инвентаризации проверяется фактическое наличие ценностей у предприятия и сверяется с учетными данными.

Периодичность проведения инвентаризации – как минимум 1 раз в конце года. Также процедура может проводиться в течение года при необходимости, например, при контрольной проверке или смене лица, ответственного за хранение товарно-материальных ценностей.

Процедуру сверки фактических и учетных данных поручают комиссии, которая назначается руководством. В состав комиссии обычно входят материально ответственные лица, работники бухгалтерии и представители руководящего состава предприятия. Руководителем назначается председатель комиссии. В задачи комиссии входит контроль и организация проведения инвентаризации и грамотное документальное оформление.

Документальное оформление инвентаризации ТМЦ

Прежде всего, руководителем утверждается приказ на инвентаризацию. В тексте приказа указывается, какие именно ценности подлежат пересчету и сверке с учетными данными, утверждается состав инвентаризационной комиссии, а также устанавливаются сроки проведения процедуры.

При проверке и пересчете материалов оформляются инвентаризационные описи, в которых последовательно приводится перечень всего пересчитанного имущества с указанием наименования, артикула, фактического количества и других необходимых показателей.

Помимо того, что нужно пересчитать ТМЦ на складе предприятия, нужно также учесть те материалы, которые не находятся в данный момент на складе, но при этом принадлежат предприятию.

Сюда относятся:

- ТМЦ, переданные на ответственное хранение в другие организации

- ТМЦ, находящиеся в пути (то есть купленные у других предприятий, но не дошедшие пока до склада)

- Ценности, проданные и отгруженные со склада, по которым еще не получена оплата от покупателя

- Ценности, переданные в переработку в другие организации

Для учета этих ТМЦ заполняются формы:

- ИНВ-4 «Акт инвентаризации ТМЦ отгруженных»

- ИНВ-5 «Инвентаризационная опись ТМЦ, принятых на ответственное хранение»

- ИНВ-6 «Акт инвентаризации расчетов за ТМЦ, находящихся в пути»

По завершению процедуры инвентаризации выявляются расхождения между учетными данными и фактическими, которые отражаются в сличительной ведомости ИНВ-19.

Все эти данные передаются в бухгалтерию. Бухгалтер проводит необходимые действия и отражает проводки по оприходованию излишков и списанию недостачи.

Излишки – это товарно-материальные ценности, которые имеются фактически, но никак не отражены документально.

Излишки ТМЦ признаются прочими доходами и отражаются по кредиту счета 91. Приходуются излишки в дебет счета учета материалов (сч.10).

Недостача ТМЦ – это ценности, которые числятся на предприятии по документам, но фактически отсутствуют.

Недостачу необходимо списать с кредита счета учета материалов.

Для учета недостачи используется счет 94 «Недостачи и потери от порчи ценностей».

В пределах норм недостача может быть списана в дебет счетов учета затрат на производство. Проводка: Д20 (23) К94.

Если же установлено виновное лицо, то недостача списывается проводкой Д73.2 К94. Дальше виновное лицо может самостоятельно внести сумму недостачи в кассу предприятия Д50 К73.2 или же сумма может быть удержана из его заработной платы Д70 К73.2.

Если виновное лицо не установлено, то сумма недостачи материалов списывается в прочие расходы проводкой Д91.2 К94.

| Дебет | Кредит | Наименование операции |

| Учет излишков | ||

| 10 | 91.1 | Излишки материалов учтены качестве прочих доходов |

| Учет недостачи | ||

| 94 | 10 | Списана выявленная при инвентаризации недостача материалов |

| 20 (23) | 94 | Списана недостача материалов в пределах норм |

| 73.2 | 94 | Списана недостача ТМЦ на счет виновных лиц |

| 50 | 73.2 | Виновное лицо возместило сумму недостачи наличными деньгами в кассу |

| 70 | 73.2 | Сумма недостачи удержана из зарплаты виновного лица |

| 91/2 | 94 | Недостача списана в прочие расходы в связи с неустановленным виновным лицом |

Счет учета материалов в бухгалтерском учете — 10 «Материалы»

По правилам бухгалтерского учета информация о материалах фиксируется на бухгалтерском счете 10.

Информация о материалах включает в себя 4 основных сведения:

- конкретное название материала,

- место хранения внутри фирмы, иными словами — склад хранения

- количество каждого конкретного материала

- общая сумма каждого конкретного материала

Эти сведения можно обнаружить, разглядывая настройки плана счетов в бухгалтерской программе 1С Бухгалтерия.

По-умолчанию, вся информация о деятельности фирмы в бухучете выражается суммами. Это следует из самого определения бухгалтерского учета.

Галочка в колонке К(кол) означает что учет материала, кроме суммы, еще ведется в количестве.

Название “Номенклатура” в колонке Субконто1 означает, что при работе с материалами, мы обязаны указывать конкретное название материала. Ответственным за хранение в программе 1С всех названий материалов служит справочник “Номенклатура”.

Название “Склады” в колонке Субконто2 означает, что мы должны указывать место хранения нашего материала. Список всех названий мест хранения содержится в справочнике “Склады”.

А с буквой “А” мы встретимся чуть позже в этой статье.

Материалы или, более полное название, Материально-Производственные Запасы (МПЗ) на определенных предприятиях достигают нескольких тысяч наименований. Это характерно для производственных предприятий.

Также, в бухгалтерском учете введена классификация материалов по группе “экономическое содержание”. Ее хорошо видно, если мы посмотрим на весь бухгалтерский счет 10 и его субсчета.

Каждый субсчет предназначен для группировки отдельных видов материалов.

Субсчет 10.1 “Сырье и материалы” учитывает в себе два вида материалов:

- материалы, не подвергавшиеся промышленной обработке. Например: молоко, семена, руда, газ — все то, что дает природа

- материалы, подвергшиеся промышленной обработке. Например: сахар, подсолнечное масло. Особенность этих материалов в том, что они являются конечным и готовым к использованию продуктом

Субсчет 10.2 “Покупные полуфабрикаты…”. Это такие предметы, которые по отношению к производству фирмы еще не воплощены в конечную готовую продукцию. Такие материалы называются полуфабрикатами. К тому же полуфабрикаты могут быть и собственного производства. Например: дрожжевое тесто, которое мы можем покупать для выпечки, а можем сами готовить его для будущей выпечки своих кондитерских изделий.

Субсчет 10.2 “Топливо”, субсчет 10.4 “Тара и тарные материалы”, субсчет 10.5 “Запасные части”, субсчет 10.8 “Строительные материалы”, субсчет 10.9 “Инвентарь и хозяйственные принадлежности” — говорят сами за себя.

Субсчет 10.6 “Прочие материалы” как раз подходит для материалов, предназначенных для управления фирмой: канцелярия.

Субсчет 10.7 “Материалы, переданные в переработку” — особый. Он используется для давальческого производства. Суть такого производства в том, что наша фирма сама не производит продукцию, либо определенный вид продукции, а передает это сделать сторонней фирме. А сторонняя фирма производит для нас продукцию из наших же материалов. Вот на этом субсчете будут учитываться те материалы, которые мы отдадим сторонней фирме.

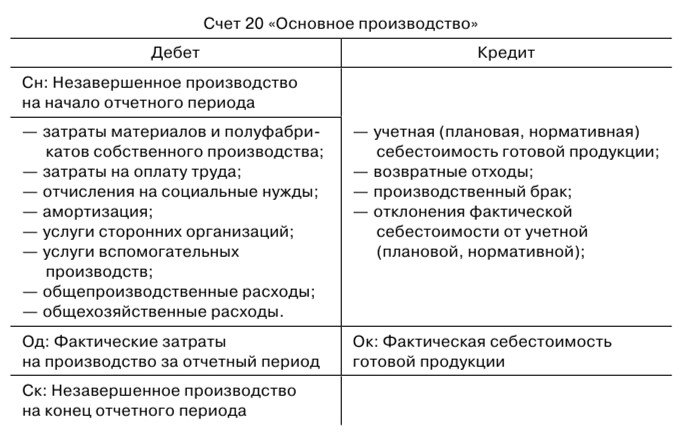

Что учитывается в счете 20

Счет 20 используется для учета следующих затрат:

- изготовление продукции сельскохозяйственных и промышленных предприятий, а также подсобных сельских хозяйств;

- затраты на ремонтные работы, техобслуживание автомобилей и прочего транспорта;

- затраты организаций, предоставляющих транспортные услуги;

- затраты по выполнению строительно-монтажных и проектно-изыскательских работ;

- затраты по выполнению научно-исследовательских и конструкторских работ;

- издержки организаций общепита;

- заработная плата основного и административного персонала;

- амортизация производственного оборудования;

- суммы платежей на аренду помещений и оплату коммунальных услуг;

- иные траты, связанные с деятельностью предприятия по производству.

По дебету 20 отражаются все прямые издержки, связанные с изготовлением продукции (выполнением работ и оказанием услуг), издержки вспомогательных производств, косвенные издержки, а также потери от брака. По кредиту 20 отражается сумма фактической себестоимости товара, изготовление которой уже завершено, либо выполненных работ и оказанных услуг.

Схема счета 20

Схема счета 20

При определении вида счета 20 — активный он или пассивный — необходимо понять следующее: так как предприятие не может израсходовать сырья и материалов больше, чем на то было списано, таким образом, дебетовые обороты по сч. 20 всегда будут больше кредитовых. А это значит, что сч. 20 — активный. Сальдо (остаток) по сч. 20 на конец месяца отражает сумму затрат незавершенного производства.

Основными счетами бухгалтерского учета, на которых собираются затраты, связанные с формированием себестоимости продукции, являются (Приказ Минфина от 31.10.2000 № 94н):

- счета учета затрат на производство (счета 20-29);

- счет 44 «Расходы на продажу».

Оприходование материалов

Для учета стоимости материалов чаще всего применяется один из вариантов:

- По фактической себестоимости;

- По учетным ценам.

При учете по второму варианту применяются счета 15 «Заготовление и приобретение МЦ» и 16 «Отклонение в стоимости МЦ».

Поступление по учетным ценам

Оприходованы материалы на склад по учетным ценам проводка:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 15 | 60 | Отражена стоимость партии товара | 2 000 | Накладная |

| 19 | 60 | Отражен НДС | 360 | Счет-фактура |

| 10 | 15 | Принято сырье по учетным ценам (25*100) | 2 500 | Накладная |

| 15 | 16 | Отражение превышения учетной стоимости над фактической | 500 | Бухгалтерская справка |

В случае, когда учетная стоимость ниже фактической, проводка на отклонение будет иметь вид:

Получите 267 видеоуроков по 1С бесплатно:

| Дт | Кт | Описание операции | Документ |

| 16 | 15 | Отражение превышения себестоимости над плановой стоимостью | Бухгалтерская справка |

Поступление по фактическим ценам

Поступили материалы от поставщика проводка:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 60 | 51 | Отражена оплата краски | 29 500 | Платежное поручение |

| 10 | 60 | Отражение оприходования краски | 25 000 | Накладная |

| 19 | 60 | Отражение НДС | 4 500 | Счет-фактура |

| 10 | 60 | Отражена доставка краски | 4 000 | Накладная |

| 19 | 60 | Отражение НДС | 720 | Счет-фактура |

| 60 | 51 | Перечислена оплата за доставку | 4 720 | Платежное поручение |