Дт 90, 45 Кт 43

Это существенно упрощает учет.

Учет на предприятиях оптовой торговли может быть в общем случае отражен совокупностью следующих проводок.

Учет реализации товаров в оптовой торговле

|

№ П/П |

Корреспонденция счетов |

Содержание хозяйственной операции |

|

|

Дебет |

Кредит |

||

|

1 |

60 |

51 |

Произведена оплата поставщику товаров |

|

2 |

41 |

60 |

Учтены товары по покупной цене без НДС |

|

3 |

19 |

60 |

Отражен НДС по приобретенным товарам |

|

4 |

68 |

19 |

Принята к вычету сумма НДС по оплаченным товарам |

|

5 |

76 |

51 |

Оплачено транспортным конторам за доставку товаров |

|

6 |

44-П |

76 |

Учтены расходы по доставке (РД) товаров без НДС |

|

7 |

19 |

76 |

Отражен НДС по затратам на доставку товаров |

|

8 |

68 |

19 |

Предъявлена к вычету сумма НДС по оплаченной доставке товаров |

|

9 |

44-К |

10,76 |

Учтены материальные расходы |

|

10 |

44-К |

70 |

Начислена оплата труда персоналу |

|

11 |

44-К |

69 |

Учтена сумма ЕСН от оплаты труда персонала |

|

12 |

44-К |

02 |

Начислена амортизация основных средств |

|

13 |

44-К |

05,68, 69,76 |

Учтены прочие расходы, в том числе налоги, затраты на страхование, на рекламу, амортизация нематериальных активов |

|

14 |

45 |

41 |

Отгружены товары покупателю без перехода права собственности |

|

15 |

90 |

45 |

Списаны реализованные товары по покупным ценам |

|

16 |

90 |

45 |

Списана часть ранее (в предыдущие периоды) отгруженных покупателям товаров после перехода права собственности к ним |

|

17 |

90 |

44-П |

Списаны на продажи прямые расходы за минусом доли, приходящейся на остаток нереализованных товаров |

|

18 |

90 |

44-К |

Списаны на реализацию все косвенные расходы |

|

19 |

62 |

90 |

Предъявлены счета покупателям |

|

20 |

90 |

68 |

Начислен НДС от реализации товаров |

|

21 |

90 |

99 |

Определен финансовый результат (прибыль) |

Перейти на страницу: 12 34

90 счет – бухгалтерские проводки, закрытие счета и его субсчета

Бухгалтерский счет 90 — специальный счет, используемый для отражения и анализа сумм полученных доходов и понесенных расходов предприятия. На основании остатков по данному счету определяется финансовый результат деятельности организации. В статье мы рассмотрим основные операции по счету 90 в примерах и проводках.

Особенности учета по счету 90

Счет 90 используется для определения и анализа сумм и объемов реализации по основным видам деятельности, в частности:

- работам промышленного/непромышленного характера;

- строительным, проектным, изыскательным работам;

- услугам аренды;

- поставкам товара (в том числе продукции собственного производства);

- предоставлению прав на объекты интеллектуальной собственности.

Типовые проводки по 90 счету

Рассмотрим типовые проводки по счету 90:

| Дт | Кт | Описание | Документ |

| 62 | 90.01.1 | Признана выручка от реализованных товаров | Товарная накладная, Счет-фактура |

| 90.02.1 | 45 | Списана себестоимость реализации | Калькуляция себестоимости |

| 90.03 | 68.02 | Начислена сумма НДС от реализации | Счет-фактура |

| 90.04 | 68.03 | Начислена сумма акцизного сбора от реализации | Счет-фактура |

Операций по счету 90 на примерах

Для рассмотрения учета операций по отражению сумм реализации, НДС и финансового результата на счете 90, воспользуемся наглядными примерами.

Проводки по реализации с отсрочкой платежа (счет 90.1)

Между АО «Сигнал» и ООО «Фаза» заключен договор на поставку лакокрасочной продукции, согласно которого стоимость товара составляет 857.500 руб. ООО «Фаза» оплачивает товар в течение 30 дней после его получения. Получая возможность отстрочки платежа, ООО «Фаза» оплачивает 0,15% за каждый день отсрочки (857.500 руб. * 30 дней * 0,15% = 38.588 руб.)

В учете АО «Сигнал» были отражены такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 62 | 90.01.1 | Учтена сумма выручки от реализации лакокрасочной продукции | 857.500 руб. | Товарная накладная, счет-фактура |

| 62 | 90.01.1 | Сумма выручки от реализации лакокрасочной продукции увеличена на сумму процентов | 38.588 руб. | Товарная накладная, счет-фактура |

| 51 | 62 | Зачислены средства от ООО «Фаза» в счет оплаты за поставку товара (857.500 руб. + 38.588 руб.) | 896.088 руб. | Банковская выписка |

Учет сумм НДС (счет 90.3)

Согласно договору поставки, ООО «Магнит» отгрузил АО «Маршал» партию товара (спортивный инвентарь). Стоимость поставки по договору — 457.000 руб., НДС 69.712 руб. Себестоимость товара — 305.400 руб. АО «Маршал» получает право собственность на партию спортивного инвентаря после осуществления оплаты.

В учете ООО «Магнит» были сделаны следующие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 45 | 41 | Отгружена партия спортивного инвентаря | 305.400 руб. | Товарная накладная |

| 76 | 68.02 | Начислена сумма НДС на стоимость отгруженного товара | 69.712 руб. | Счет-фактура |

| 51 | 62 | Зачислены средства от АО «Маршал» в счет оплаты за спортивный инвентарь | 457.000 руб. | Банковская выписка |

| 62 | 91.01.1 | Учтена сумма полученной выручки | 457.000 руб. | Банковская выписка |

| 90.02.1 | 45 | Себестоимость отгруженной партии спортивного инвентаря списана на расходы | 305.400 руб. | Калькуляция себестоимости |

Отражения финансового результата в проводках — закрытие 90 счета

По итогам декабря 2015 года АО «Гигант»:

Определяя финансовый результат, бухгалтер АО «Гигант» сделал такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 62 | 90.01.1 | Учтена выручка от товаров, реализованных в декабре 2015 | 261.000 руб. | Товарная накладная, счет-фактура |

| 90.02.1 | 41 | Себестоимость реализованных товаров списана на расходы | 133.500 руб. | Калькуляция себестоимости |

| 90.3 | 68.02 | Начислен НДС на сумму реализации | 39.814 руб. | Счет-фактура |

| 51 | 62 | Зачисление средств в счет оплаты за реализованную продукцию | 261.000 руб. | Банковская выписка |

| 90.09 | 99 | Отражен финансовый результат (прибыль) по итогам марта 2015 (261.000 руб. — 39.814 руб. — 133.500 руб.) | 87.686 руб. | Оборотно-сальдовая ведомость |

По итогам месяца было произведено закрытие счета 90 (90.1, 90.2, 90.3):

| Дт | Кт | Описание | Сумма | Документ |

| 90.1 | 90.9 | Закрытие суммы полученной выручки, отраженной по счету 90.1 | 261.000 руб. | Оборотно-сальдовая ведомость |

| 90.9 | 90.2 | Закрытие суммы себестоимости, учтенной на счете 90.2 | 133.500 руб. | Оборотно-сальдовая ведомость |

| 90.9 | 90.3 | Закрытие суммы НДС, начисленного на счете 90.3 | 39.814 руб. | Оборотно-сальдовая ведомость |

Проводки дт 90 и кт 90, 68, 43, 99, 20 (нюансы)

Себестоимость продаж. Готовая продукция

Отражается списание готовой продукции в реализацию;Проводится, в зависимости от принятой учетной политики, по фактической себестоимости (см. ниже проводки Вар. A) или плановой/нормативной (см. Вар. Б и В).

Вариант А. Если готовая продукция приходуется на склад ГП по фактической (производственной) себестоимости

- Дт 20 Кт 02, 05, 10, 68, 69, 70 и др. – собираются производственные затраты;

- Дт 43 Кт 20 – готовые изделия сданы на склад готовой продукции;Сальдо Дт 20 – продукция в стадии НЗП.

- Дт 90.2 Кт 43 – списание готовой продукции в реализацию, по фактической себестоимости;

- Дт 62 Кт 90.1 – предъявлен счет заказчику;

- Дт 90.3 Кт 68 – НДС

- Дт 90.9 Кт 99 – финансовый результат.

Вариант Б. Если готовая продукция приходуется на склад ГП по нормативной/плановой себестоимости. Схема без применения счета 40

- Дт 20 Кт 02, 05, 10, 68, 69, 70 и др. – собираются производственные затраты;

- Дт 43 Кт 20 – готовые изделия сданы на склад готовой продукции, где оприходованы по учетной (плановой или нормативной) стоимости;Далее, по окончании месяца, делается расчет отклонений фактической стоимости от учетной и соответствующая сумма списывается дополнительной проводкой:

- Дт 43 Кт 20 – в случае перерасхода, или та же запись красным сторно в случае экономии.Сальдо Дт 20 – продукция в стадии НЗП.

- Дт 90.2 Кт 43 – списание готовой продукции в реализацию, по фактической себестоимости;

- Дт 62 Кт 90.1 – предъявлен счет заказчику;

- Дт 90.3 Кт 68 – НДС

- Дт 90.9 Кт 99 – финансовый результат.

Вариант В. Если готовая продукция приходуется на склад ГП по нормативной/плановой себестоимости. Схема с применением счета 40

- Дт 20 Кт 02, 10, 69, 70… и др. – собираются производственные затраты;

- Дт 40 Кт 20 – списываются фактические расходы на производство;

- Дт 43 Кт 40 – изделия списываются на склад готовой продукции по нормативной/плановой стоимости;

- Дт 62 Кт 90.1 – отгрузка (передача) продукции покупателю;

- Дт 90.2 Кт 43 – списание в реализацию по нормативной (учетной) стоимости;

- Дт 90.2 Кт 40 – списание суммы отклонений, приходящейся на стоимость реализованной продукции, в случае, когда фактическая себестоимость оказалась выше нормативной; в обратном случае (когда фактическая себестоимость ниже нормативной), это отражается обратной проводкой: Дт 40 Кт 90.2 или так же Дт 90.2 Кт 40, но красным сторно.

Счет 43 в бухгалтерском учете. Особенности использования

Для отражения поступления готовой продукции (ГП) собственного производства используют Дт 43. При списании готовой продукции (расходование, брак, отгрузка, передача и т.п.) делают записи по Кт 43.

| Дебет | Кредит | Описание | Документ |

| 43 | 20, 23, 29 | Поступление ГП из производства на склад предприятия (основное/вспомогательное/обслуживающее производство). | Приходная накладная |

| 43 | 76 | Поступление ГП в составе предприятия | Акт приема-передачи |

| 43 | 80 | ГП принята в качестве вклада в уставный капитал | Протокол решения правления |

| 43 | 98 | ГП учтена в качестве скидки, предоставленной покупателю | Товарная накладная |

|

| Дебет | Кредит | Описание | Документ |

| 45 | 43 | ГП передана сторонним лицам | Акт приема-передачи |

| 80 | 43 | ГП передана по договору простого товарищества | Акт приема-передачи |

| 44 | 43 | ГП израсходована в коммерческих целях | Отчет о расходах |

| 94 | 43 | ГП списана при выявленной недостаче | Акт комиссии, Инвентаризационная ведомость |

| 97 | 43 | Стоимость ГП, используемой при выполнении работ, отражена в составе расходов будущих периодов | Договор на выполнение работ |

Лекции по бухгалтерскому учету (2)

Фактическая себестоимость реализованной продукции (товаров, работ, услуг) записывается в дебет субсчета 90/2 «Себестоимость продаж».

Дт 90/2 Кт 43, 40

Дт 90/2 кт 20

Дт 90/2 Кт 41

Дт 45 Кт 40, 20

Дт 90/2 Кт 45

Дт 90/2 Кт 44

Дт 90/2 Кт 26

Данный результат ежемесячно заключительными оборотами отражается по субсчету 90/9 «Прибыль/убыток от продаж» в корреспонденции со счетом 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи» остатков на отчетную дату не имеет.

Выпуск готовой продукции по плановой себестоимости

Если учетной политикой производственного предприятие предусмотрен учет ГП по плановой себестоимости, то при отражении операций с ГП необходимо учитывать сумму корректировок (отклонений) по счету 43.2. Рассмотрим пример.

Производственная фирма “Питомец” занимается производством кормов для домашних животных.

| Счет | Дебет | Кредит | Описание |

| 43.1 | 3.145.200 руб. | Остаток кормов на складе | |

| 43.2 | 185.600 руб. | Отклонение фактической себестоимости ГП от плановой (перерасход) |

За период июль 2015 ПФ “Питомец”:

Отражение НДС в проводках при реализации товаров

В данном случае в корреспонденцию со счетом 68.02 встанет счет 90.3. Так как налог подлежит выплате от организации в бюджет, то счет 68 встанет в кредит проводки и выглядеть она будет следующим образом:

Дт 90.3 Кт 68.02 — начисление НДС при реализации

В том случае, если покупатель вносит аванс, то продавец также в течение 5 календарных дней обязан оформить и передать ему счет-фактуру, в котором прочитывается сумма налога. Данное действие обязательно отражается в бухгалтерском учете, при использовании счета 76.ВА «Расчеты по НДС с авансов полученных», и проводка будет выглядеть так:

Дт 76.ВА Кт 68.02 — НДС начислен с аванса, перечисленного в счет будущей поставки

После отгрузки товаров или в случае возврата аванса продавцом будет принят к вычету налог, ранее начисленный на предоплату. Проводка составляется следующая:

Дт 68.02 Кт 76 ВА — налог на добавленную стоимость, начисленные на аванс, принят к вычету

Дт 76 Кт 91.1 – прибыль, Дт 91.2 Кт 76 – убыток.

а) результатов от обычных видов деятельности

б) долгосрочных инвестиций

в) прочих видов деятельности

г) доходов будущих периодов

На счете 99 в течение года отражаются

а) поступления, связанные с участием в уставных капиталах других организаций

б) чрезвычайные доходы и расходы

в) прибыль, полученная по договору простого товарищества

г) суммы платежей налога на прибыль

д) прибыль (убыток) от обычных видов деятельности е) поступления от операций с тарой

ж) сальдо прочих доходов и расходов

Начисление доходов от участия в уставных капиталах других организаций отражается записью

а) Дт 76 Кт 99

б) Дт 76 Кт 91

в) Дт 51 Кт 76

г) Дт 51 Кт 99

Создание резерва под обесценивание вложений в ценные бумаги отражается записью

а) Дт91 Кт 59

б) Дт99 Кт 59

в) Дт59 Кт 91

г) Дт59 Кт 99

В отчете о прибылях и убытках резервы под обеспечение вложений в ценные бумаги отражаются в составе расходов

а) по обычным видам деятельности

б) прочих

в) чрезвычайных

Для целей налогообложения прибыли суммы резервов под обесценение вложений в ценные бумаги налогооблагаемую прибыль

а) уменьшают

б) не уменьшают

Создание резерва по сомнительным долгам отражается записью по Кт 63 и дебету счета

а) Дт 82

б) Дт 83

в) Дт 84

г) Дт 91

д) Дт 99

Потери материалов в организациях отражаются записью

а) Дт 91 Кт 94

б) Дт 99 Кт 10

в) Дт 94 Кт 99

г) Дт 94 Кт 10

Списание убытков по аннулированным производственным заказам отражается записью

а) Дт99 Кт 20

б) Дт26 Кт 20

в) Дт91 Кт 20

г) Дт20 Кт 99

Суммы поступившей дебиторской задолженности, ранее списанные на убыток, отражаются записью

а) Дт 76 Кт 99

б) Дт 99 Кт 76

в) Дт 51 Кт 91

г) Дт 99 Кт 51

Задача 2.

В сельхозкооперативе «Победа» за год были учтены следующие хозяйственные операции по движению молока (ц):

1. Надоено молока 31000, из них:

а) реализовано на молокозавод – 28000;

б) отпущено на выпойку телятам – 500;

в) отпущено на общественное питание – 1500;

г) остальное молоко отпущено в переработку на собственный сепараторный пункт — ?

2. Согласно приемным квитанциям причитается с молокозавода за сданное молоко в зачетной массе – 27100 ц.

3. За доставку молока на молокозавод услуги автотранспорта составили – 490 руб., молокозавод начислил хозяйству за оказанные услуги автотранспорта по единым тарифам на автоперевозки – 470 руб.

4. По выпискам с расчетного счета в Сбербанке поступило от молокозавода:

а) за проданное молоко — ?

б) за услуги автотранспорта

5. В кассу хозяйства поступила выручка от столовой за реализованное молоко – 28100 руб.

1. Плановая себестоимость 1 ц молока – 200,10руб;

2. Закупочная цена за 1ц молока зачетной массы – 360,50руб;

3. Фактическая себестоимость 1ц молока – 190,80 руб.

Требуется :составить необходимую корреспонденцию счетов: 1) на оприходование молока; 2) на реализацию молока молокозаводу; 3) на выпойку телятам; 4) на общественное питание; 5) на отпуск в переработку; 6) начислить выручку от молокозавода и оприходовать ее на расчетный счет хозяйства; 7) отразить услуги автотранспорта;  оприходовать выручку от столовой; 9) скорректировать в конце года плановую себестоимость до фактической: молока, реализованного на выпойку телятам, на общественное питание, а также переданного в переработку; 10) определить результаты от реализации молока и от оказания услуг автотранспорта.

оприходовать выручку от столовой; 9) скорректировать в конце года плановую себестоимость до фактической: молока, реализованного на выпойку телятам, на общественное питание, а также переданного в переработку; 10) определить результаты от реализации молока и от оказания услуг автотранспорта.

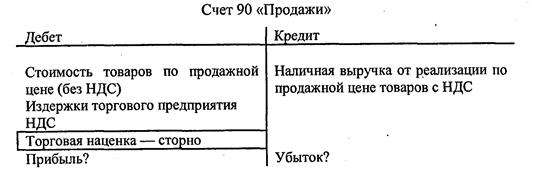

Оценка и учет движения товаров в организациях торговли

Д 90 — К 41 — списана на реализацию продажная стоимость товаров без НДС;

Д 90 — К 44 — списаны расходы торгового предприятия (издержки обращения);

Д 50 — К 90 — получена в кассу выручка в сумме продажной цены товаров;

Д 90-К 68-2 — начислен НДС от продажной цены (без НДС);

Д 90 — К 42 — сторнирована сумма торговой наценки;

Д 90-К 99 — финансовый результат (прибыль);

Д 99-К 90 — финансовый результат (убыток).

Схема реализации товаров в розничной торговле (на счете 90) представлена ниже.

Для составления отчета о прибылях и убытках на счете 90 «Продажи» открывают следующие субсчета: 90-1 «Выручка»; 90-2 «Себестоимость продаж»; 90-3 «Налог на добавленную стоимость»; 90-4 «Акцизы» и т.д., 90-9 «Прибыль/убыток от продаж.

Налоговый учет реализации товаров в торговых организациях осуществляется с использованием двух профилирующих счетов:

• 41 «Товары» — для отражения стоимости приобретаемых товаров;

• 44 «Расходы на продажу» — для отражения издержек обращения, связанных с приобретением и продажей закупленных товаров.

Стоимость товаров на счете 41 «Товары» фиксируется либо по покупной цене (в оптовой торговле и розничной торговле), либо по продажной цене (в розничной торговле).

Поступление и отпуск товаров могут отражаться одним из следующих методов, в соответствии с принятой учетной политикой (см. ст. 268 НК РФ):

• по стоимости первых по времени приобретенных партий (ФИФО);

• по стоимости последних по времени приобретенных партий (ЛИФО);

• по средней стоимости;

• по стоимости единиц товаров.

В соответствии со ст. 320 НК РФ (в редакции Федерального закона от 06.06,2005 г. № 58-ФЗ), издержки обращения торговых фирм подразделяются на прямые затраты и косвенные. В состав прямых затрат входят текущие расходы по доставке товаров транспортной фирмой до склада торговой организации, если они по условиям договора не включены в цену товаров. Расходы по доставке (РД) включают в себя следующие элементы:

• оплату транспортировки товаров;

• стоимость материалов, израсходованных на оборудование и (или) утепление транспортных средств;

• стоимость услуг по погрузке и разгрузке;

• плату за временное хранение в местах погрузки-разгрузки;

• стоимость услуг экспедитора;

• плату организациям железнодорожного транспорта за подачу вагонов, укрепление грузов в вагонах и обслуживание подъездных железнодорожных путей к складу торговой фирмы.

Все остальные расходы торговых компаний относятся к категории косвенных затрат. Для ведения налогового учета целесообразно выделить на счете 44 «Расходы на продажу» два субсчета: 44-П «Прямые расходы» и 44-К «Косвенные расходы».

При реализации товаров, в соответствии со ст. 320 НК РФ, списывается стоимость товаров, часть прямых расходов (т.е. расходов на их доставку, если они не включены в стоимость товаров), исключая прямые расходы на остаток нереализованных товаров, и вся сумма косвенных расходов текущего периода. Если речь идет об оптовой торговле, то в учете могут быть отражены как товары, оставшиеся на складе, так и отгруженные на сторону, но не реализованные в текущем периоде. Такие товары списываются на реализацию в последующие периоды, но для них не предусмотрен процесс выделения доли прямых расходов в отличие от учета реализации готовой продукции промышленных предприятий.