Счет 84 «Нераспределенная прибыль»

После введения новой редакции Плана счетов организации перенесли остаток по этому счету на счет 83 «Добавочный капитал».

Поэтому стоимость безвозмездно полученного основного средства теперь приходится списывать проводкой:

Дебет 83 Кредит 84

нераспределенная прибыль увеличена на сумму добавочного капитала.

Итак, в распоряжении бухгалтера оказался заветный перечень расходов. Теперь можно сделать внутреннюю разбивку счета 84 по направлениям использования чистой прибыли. Например, создать следующие субсчета:

- «Источник выплаты премий и материальной помощи»;

- «Источник благотворительных взносов»;

- «Источник финансирования капвложений».

В большинстве случаев суммы, собранные на этих субсчетах, списывают в момент их использования в кредит других счетов. Например, при выплате премий — в кредит счета 70 «Расчеты по оплате труда».

А какой счет использовать, если акционеры решили потратить прибыль на финансирование капитальных вложений, например на приобретение основных средств или нематериальных активов? Многие бухгалтеры решают эту проблему с помощью следующей записи:

Дебет 84 Кредит 83

произведены капитальные вложения во внеоборотные активы.

Действительно, Инструкция к Плану счетов позволяет сделать такую проводку. Но в нашем случае применять ее было бы методологически неверно.

Счет 84 в бухгалтерском учете

Нераспределённая прибыль – это чистая прибыль после налогообложения по итогу отчётного года, полученная организацией, но ещё не распределённая между акционерами в виде дивидендов, на пополнение капитала или на погашение непокрытых убытков.

Счет 84 бухгалтерского учета служит для учета финансового результата деятельности предприятия за весь период его работы, с момента регистрации до ликвидации. Счет пополняется во время проведения реформации баланса, то есть в конце отчетного года.

Распоряжаться накопленной прибылью могут только собственники предприятия. Решение о распределении дохода или убытка принимают его собственники, оформленное протоколом по итогам общего собрания акционеров либо участников.

Счёт 84 бухгалтерского учёта является активно-пассивным, следовательно, непокрытый убыток отражается по дебету, а сумма чистой прибыли – по кредиту счёта.

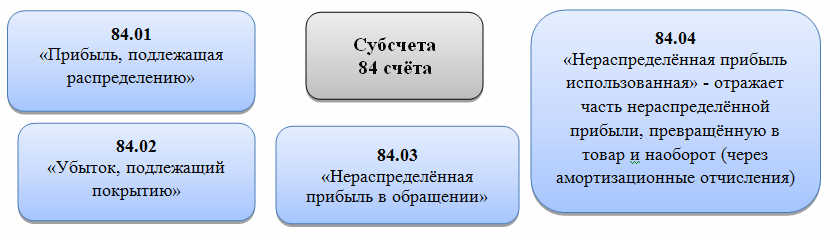

Субсчета счёта 84 бухгалтерского учёта, являющиеся активно-пассивными, представлены ниже на рисунке:

Отчисление средств в специальные фонды, например, дивиденды по привилегированным акциям, акционирование, материальное поощрение сотрудников, и их расходование можно отразить на дополнительных субсчетах 84 счёта, но учитывать их в балансе необходимо в сумме резервного капитала.

Получите 267 видеоуроков по 1С бесплатно:

Нераспределенная прибыль — счет 84, бухгалтерские проводки

а) на сумму нераспределенной прибыли, направляемой на увеличение уставного капитала;

б) на сумму нераспределенной прибыли, направляемой на увеличение добавочного капитала;

в) на сумму нераспределенной прибыли, направляемой на увеличение резервного капитала;

г) на сумму нераспределенной прибыли.

178. Результаты дооценки основных средств отражаются записью:

а) Дт 01 Кт 83;

б) Дт 01 Кт 08;

в) Дт 83 Кт 01;

г) Дт 01 Кт 84;

179. Принят к учету объект основных средств отражается проводкой:

а) Дт 01 Кт 08;

б) Дт 08 Кт 01;

в) Дт 08 Кт 60;

г) Дт 01 Кт 02;

180.Какая составляется проводка на увеличение резервного капитала за счет нераспределенной прибыли:

а) Дт 84 Кт 82;

б) Дт 82 Кт 84;

в) Дт 82 Кт 60;

г) Дт 84 Кт 60;

181.Задачи бухгалтерского учета сформулированы в:

а) Налоговом кодексе РФ;

б) Гражданском кодексе РФ;

в) Законе «Об акционерных обществах»;

г) инструкциях Минфина России и Федеральной налоговой службы ФНС России);

д) положениях по бухгалтерскому учету;

е) Законе «О бухгалтерском учете»;

ж) положении о ведении бухгалтерского учета и бухгалтерской отчетности з) Российской Федерации.

и) инструкциях Центрального банка РФ (ЦБ РФ).

182.Пользователи бухгалтерской информации без финансового интереса – это:

а) собственники организации;

б) инвесторы;

в) кредиторы;

Г) аудиторские фирмы.

183.Внесение исправлений в кассовые и банковские документы:

а) допускается

б) допускается по согласованию с учредителями;

в) не допускается;

г) допускается по согласованию с главным бухгалтером.

184. Организации обязаны представлять годовую бухгалтерскую отчетность в течении:

а) 20 дней по окончании года

б) 30 дней по окончании года

в) 40 дней по окончании года

г) 60 дней по окончании года

д) 70 дней по окончании года

Дата добавления: 2015-04-20; просмотров: 2144; Опубликованный материал нарушает авторские права? | Защита персональных данных |

Не нашли то, что искали? Воспользуйтесь поиском:

Счет 84. «Нераспределенная прибыль, непокрытый убыток». Проводки

По итогам года организация определяет финансовый результат от своей деятельности. Финансовый результат формируют доходы и расходы от основных видов деятельности, отражающиеся на счете 90 «Продажи». прочие доходы и расходы. отражающиеся на счете 91, а также налоги (налог на прибыль ) и другие доходы и расходы, не включенные в счета 90 и 91. Например, напрямую на счет 99 списываются чрезвычайные расходы.

В конце года выполняются закрывающие проводки, счета 90 и 91 закрываются, итоговый финансовый результат формируется на счете 99 – по дебету отражается убыток, по кредиту – прибыль. Подробнее о формировании итогового финансового результат можно прочитать в этой статье .

В данной статье хочу подробнее остановиться на том, что в дальнейшем происходит с полученной прибылью или убытками.

В конце года, когда все счета закрыты, все проводки выполнены и все операции учтены, выполняется последняя завершающая проводка – по отражению чистой прибыли или убытка за год.

Соответствующие проводки имеют вид:

Д99 К84 – отражена величина чистой прибыли за год.

Д84 К99 – отражена величина убытка за год.

Счет 84 «Нераспределенная прибыль (непокрытый убыток) – это активно-пассивный счет, на котором отражается либо величина нераспределенной прибыли, либо непокрытого убытка.

Читайте более подробно про отражение прибылей и убытков организации статье: «Учет финансовых результатов. Счет 99 — прибыли и убытки «.

По окончанию года на собрании участников общества принимается решения о том, на что будет использована нераспределенная прибыль или как будет покрываться полученный убыток. Итогом собрания является его письменное решение, в котором оговариваются эти моменты. В соответствии с этим решением и выполняются все дальнейшие проводки по распределению чистой прибыли или покрытию убытков (в зависимости от того, какой финансовый итог деятельности общества).

Правила закрытия счетов бухучета

Любой фирме придется закрывать год и для этого нужно использовать правила закрытия счетов (специальные проводки). Это сводится к реформации баланса . то есть к обнулению некоторых счетов. Обязательно закрывать счета 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки», отведенные для отражения реализации и финансовых результатов. Остаток со счета 99 списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Перед тем как приступить к данной процедуре, необходимо выполнить подготовительную работу. Проверьте остатки, во-первых, по счетам 41 «Товары» и 10 «Материалы» (при большом ассортименте, возможно, понадобится инвентаризация), а во-вторых, по счетам незавершенного производства 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства» и 44 «Расходы на продажу». Изучив результаты, разберитесь, не вкралась ли ошибка из-за не списанных вовремя расходов.

Перед реформацией баланса полезно также свериться с данными контрагентов и уточнить остатки задолженностей. Не помешает узнать в своей налоговой инспекции, все ли платежи прошли, нет ли каких-то невыясненных сумм и т. д.

Короче говоря, лучше просмотреть все счета и, пока есть время, исправить недочеты, внеся нужные корректировки на последнюю отчетную дату — 31 декабря.

Теперь перейдем непосредственно к реформации. В принципе ничего сложного здесь нет, но мы решили рассказать подробнее о каждом обнуляемом счете.

Счет 84 бухгалтерского учета

б) Дт 80 Кт 84

в) Дт 80 Кт 75

г) Дт 82 Кт 84.

173.По итогам отчетного года выявлен финансовый результат деятельности организации – прибыль:

а) Дт 90 Кт 99;

б) Дт 99 Кт 90;

в) Дт 91 Кт 90;

г) Дт 90 Кт 91;

174. По итогам отчетного года выявлен финансовый результат деятельности организации – убыток:

а) Дт 99 Кт 90;

б) Дт 90 Кт 99;

в) Дт 91 Кт 90;

г) Дт 90 Кт 91;

175.Формирование уставного капитала после государственной регистрации предприятия оформляется проводкой:

а) Дт 75 Кт 80;

б) Дт 80 Кт 75;

в) Дт 75 Кт 60;

г) Дт 75 Кт 76;

176.Вклады учредителей в уставный капитал основными средствами оформляют бухгалтерской записью:

а) Дт 08 Кт 75;

б) Дт 75 Кт 08;

в) Дт 08 Кт 60;

г) Дт 75 Кт 60;

177. Что означает запись Дт сч. 84 Кт сч.

Пошаговая инструкция по закрытию в 1С

Для формирования сведений о финансовом результате деятельности компании по итогам года можно составлять проводки вручную, но лучше воспользоваться автоматическим сервисом 1С. Инструкция создана на примере 1С «Бухгалтерия предприятия, редакция 2.0».

- На вкладке «Операции» перейти к закрытию отчетного периода:

- Проверить последовательность проведения документов в течение периода. В случае необходимости осуществить восстановление:

-

Выполнить закрытие месяца:

На данном этапе следует внимательно фиксировать возникающие ошибки (основными причинами являются нарушение последовательности действий или пропуск какого-либо пункта при закрытии периода).

- Здесь же можно посмотреть автоматически сформированные бухгалтерские проводки по реформации:

- Проверить закрытие года по оборотно-сальдовой ведомости.

В тему. Составляем ОСВ по всем счетам.

Для этого необходимо перейти на вкладку «Отчеты» и выбрать формирование ОСВ:

-

Выбрать период (отчетный год) и сгенерировать ведомость. Проверить, чтобы на сч. 90, 91 и 99 не было остатков. Если счета не закрыты, то необходимо перепровести документы и попробовать снова:

- Часто ошибки возникают при закрытии предыдущих месяцев. Для исправления необходимо перейти в нужный месяц, отменить операцию и выполнить ее снова.

Непокрытый убыток

Непокрытый убыток по итогам отчетного периода может появиться по следующим основным причинам:

- фактический отрицательный результат деятельности предприятия (издержки превышают получаемые доходы фирмы);

- результат корректировки учетной политики компании;

- обнаруженные ошибки прошлых периодов, повлекшие за собой убытки в текущем.

В бухгалтерском учете убыток со сч.84 списывается по Кт84 следующими способами:

- доведение уставного капитала до состояния чистых активов компании (корреспонденция со сч.80);

- использование средств имеющегося на предприятии резервного фонда (корреспонденция со сч.82);

- дополнительные вклады участников простого товарищества (корреспонденция со сч.75) и т. д.

Надоли закрывать 84 счет в конце года

Инфо

Клерк.Ру Бухгалтерия Общая бухгалтерия Бухучет и Налогообложение Не закрывается 84 счет. PDA Просмотр полной версии : Не закрывается 84 счет. Кира-23 28.06.2010, 11:22 Как закрыть 84 счет? Кира-23 28.06.2010, 11:22 Подскажите плизззз Тоня 28.06.2010, 11:22 Прибыль или убыток? Andyko 28.06.2010, 11:25 раздать деньги учредителям Тоня 28.06.2010, 11:25 Если есть что раздавать…

Andyko 28.06.2010, 11:28 ну или забрать деньги у учредителей Кира-23 28.06.2010, 11:37 Подскажите плиззз… У меня комплексная и почему то не закрывается 84 счет. Может мне его ручками закрыть? Я как поняла он долженн на Д.

99 уйти?! Тоня 28.06.2010, 11:38 Вы предыдущие посты читали? На 84 прибыль или убыток? Кира-23 28.06.2010, 11:39 Убыток 84.2.

Счет 84 в бухгалтерском учете: Нераспределённая прибыль (непокрытый убыток)

ВажноСчет 84 бухгалтерского учета — это активно-пассивный счет «Нераспределённая прибыль (непокрытый убыток)», относится к разделу Ⅶ «Капитал» плана счетов бухгалтерского учёта и, обычно, составляет весомую часть капитала организации. С помощью типовых проводок и практических примеров рассмотрим специфику использования счета 84 и особенности отражения операций с нераспределенной прибылью

Оглавление

- 1 Счет 84 в бухгалтерском учете

- 2 Типовые проводки по 84 счету «Нераспределённая прибыль (непокрытый убыток)»

- 3 Примеры операций с проводками по 84 счету

Выплата дивидендов и пополнение резервного фонда

3.2 Пример 2.

В соответствии с этим решением и выполняются все дальнейшие проводки по распределению чистой прибыли или покрытию убытков (в зависимости от того, какой финансовый итог деятельности общества). На что может быть потрачена нераспределенная прибыль? Прежде всего, надо сказать, что распределять прибыль можно только один раз и только на основании решения собрания. Если не будет решения, то и прибыль распределять нельзя.

Важно, что распределение происходит только один раз в год – на собрании участников по окончанию года. Если принято решение не распределять прибыль, то она так и будет отражаться по кредиту счета 84, в следующих годах она будет считаться нераспределенной прибылью прошлых лет и может быть использована только на реинвестирование

При определении того, на что может быть «потрачена» чистая прибыль за год, необходимо также учитывать положения учетной политики организации.