Ставок стало больше

К уже привычным ставкам налога в декларации прибавилось еще две. Прямая 18 процентов и расчетная 18/118 ставки. Хотя с 1 января 2004 г. 20-процентная ставка НДС отменяется, она по-прежнему включена в расчет.

Пример 2. Торговая фирма ЗАО «Линк» платит НДС помесячно. Согласно учетной политике, она исчисляет налог «по оплате».

В декабре прошлого года фирма реализовала товар на сумму 100 000 руб. (в том числе НДС по ставке 20% 16 666,67 руб.).

За этот товар покупатели расплатились в январе этого года.

Также в январе фирма продала товара на сумму 200 000 руб. (в том числе НДС по ставке 18% 30 508,47 руб.).

Заполнение раздела 12 декларации

Раздел 12 предназначен для компаний на спецрежимах, выставляющих покупателям счета — фактуры с НДС, а также для организаций на общем режиме, которые по необлагаемым операциям составляют счета-фактуры с налогом. (пункт 5 статьи 173 НК РФ)

В этом разделе фиксируются данные строк 1, 6б, 7, граф 5, 8 и 9 каждого счёта-фактуры. Это номер и дата счёта-фактуры, ИНН/КПП покупателя, код валюты, стоимость реализованных товаров, работ или услуг без учёта налога, сумма налога и стоимость товаров с НДС.

После формирования налоговой декларации необходимо отправить её по ТКС в налоговую инспекцию.

В новой схеме приёма и обработки информации предусмотрено сначала прохождение тестового контроля через Глобальный Федеральный Комплекс Приёмки. Если декларация проходит тестовый контроль, то налогоплательщик получает квитанцию о приёме. Далее данные из разделов 1-7 отправляются в налоговую инспекцию налогоплательщика, а данные из разделов 8-12 декларации загружаются в Единый Центр Обработки Информации. В данном центре осуществляется федеральная система контроля, происходит сопоставление данных из книги покупок Покупателя с книгой продаж Продавца. Главное условие, которое должно соблюдаться при сравнении показателей — то, что НДС, принимаемый к вычету у Покупателя, не должен превышать сумму начисления в книге продаж Продавца. Вычеты по операциям за 2012-2014 годы будут исключаться из проверок. Если данные по каким-либо причинам не проходят контроль, Единый центр обработки направит в налоговую инспекцию запрос на уточнение, который затем перенаправит налогоплательщику.

В данной статье мы подробно остановились на заполнении новой декларации по НДС. Надеемся, что предложенная информация окажется Вам полезной при составлении декларации.

Мы всегда будем рады помочь Вам найти ответы на любые каверзные вопросы, возникающие в процессе работы.

Любое использование материалов только при наличии гиперссылки на kpfm.ru

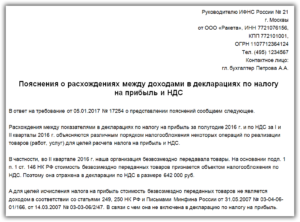

Письмо о разнице выручки по ндс и прибыли – Правовая помощь юриста

Каждый бухгалтер не раз сталкивался с требованием от налоговой инспекции пояснить расхождения в показателях декларации по Налогу на прибыль («Доходы от реализации» + «Внереализационные доходы») и налоговой базой по НДС за год.

Являются ли ошибкой подобные расхождения? Как пояснить налоговой их причину? В этой статье мы постараемся дать достойный ответ на эти вопросы.

-обзор разработки Зачем сравнивать доход по прибыли и по НДС Ответ очень простой — так делает налоговая, значит так надо делать и нам — бухгалтерам =)Налоговики сравнивают декларации НДС и прибыли для того чтобы найти доходы, которые компания забыла обложить НДС.

В самом простом случае (если мы анализируем 1-й квартал отчетного периода и у нас нет сложностей в учете) для сверки нам достаточно внимательно посмотреть обе декларации и сверить строки 010 + 020 (Лист 02) в Прибыли и строку 010 (Раздел 3) в декларации по НДС.

Специалисты компании «Простые решения» имеют очень большой опыт поиска разниц НДС и прибыли при помощи экселевских таблиц и «рабочих выходных», но нам надоело искать все руками.

Мы использовали все наши знания и наработки и разработали специальный отчет, который позволяет автоматически проверить сходимости базы НДС и Прибыли и учесть часто встречающиеся расхождения. И мы готовы поделиться нашими наработками.

Важно: помимо адекватных причин разниц между НДС и Прибылью мы часто находим учетные ошибки, искажающие налоговую базу. Наш отчет убирает все «разрешенные» расхождения и позволяет сосредоточиться на действительных ошибках.Концепция отчета сравнения показателей НДС и Налога на прибыль. При анализе мы сравниваем данные регламентированных отчетов

При анализе мы сравниваем данные регламентированных отчетов.

Анализ расхождений выручки ндс и налога на прибыль в декларациях

Внимание

И это сделать достаточно просто.Сложности начинаются, если нам нужно сравнить показатели за 9 месяцев или за год. Прибыль посчитать легко — она указывается в декларациях нарастающим итогом.

А вот с НДС уже проблема — отчетность квартальная, значит надо брать все декларации с начала года и суммировать их показатели.А теперь добавим еще некоторую правду жизни:

- возвраты поставщикам (увеличивают базу НДС, а прибыли — нет)

- возвраты покупателей (уменьшают доход в прибыли, а в НДС — нет)

- необлагаемые НДС доходы

- разные периоды признания доходов при экспортных реализациях

Все это приводит к тому, что разобраться в расхождениях НДС и прибыли — становится очень не простой задачей, требующей глубокого погружения в учет, составления дополнительных таблиц и дополнительных проверок.

Расхождение ндс и налога на прибыль: как пояснить

Но вот облагаемого дохода для целей расчета налога на прибыль в данном случае нет, поэтому между налоговыми базами по НДС и налогу на прибыль возникает объяснимая разница, по которой необходимо предоставить пояснения в ФНС.

Конечно, бывает еще множество более редких ситуаций, которые приводят к несоответствию доходов от реализации по налогу на прибыль и выручки по налогу на добавленную стоимость.

Например, целевые поступления, использованные не по назначению, признаются доходом в налоговом учете, а вот НДС не облагаются.

Важно

Год бесплатной поддержки (если обновится конфигурация или изменится форма, то мы все поправим) Год дополнительной поддержки стоит — 500 руб. Прочая информация: Отчет тестировалась на версиях: 1С: Бухгалтерия предприятия 3.0.53 и выше Код отчета полностью открыт Возможна платная доработка, стоимость часа оговаривается отдельно.

При необходимости мы можем оказать платные консультации по выявлению разниц между налогом на прибыль и НДС. В случае необходимости учета индивидуальных нюансов и доработки для работы в измененных конфигурациях работа оплачивается по часам.

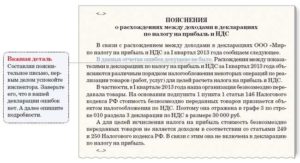

→ Первичные документы (образцы заполнения) → Пояснения о расхождениях между доходами в декларациях по налогу на прибыль и НДС При проведении камеральной проверки налоговики нередко сравнивают сведения из разных деклараций налогоплательщика между собой.

В том числе сопоставляют данные о выручке, допустим, по итогам года из декларации по налогу на прибыль и деклараций по НДС (показатели из поквартальных НДС-деклараций суммируются).

Однако расхождения в суммах далеко не всегда свидетельствуют об ошибке в декларации, а значит, не требуют внесения в нее исправлений. Вот об этом и нужно будет рассказать налоговикам.

Ошибки в реквизитах счетов-фактур

Москва. Получили электронное требование — не забудьте выслать квитанцию о приеме Если вы сдали НДС-декларацию в электронном виде, то и требование о представлении пояснений инспекция пришлет электронное.

Чтобы направить пояснения или уточненку, у вас есть пять рабочих дней. Если опоздаете или вовсе проигнорируете запрос, компанию оштрафуют на 5000 руб.

Пояснения по декларации по НДС можно передать в электронном виде через спецоператора. При обнаружении в декларации ошибок налогоплательщик обязан подать уточненный расчет с приложением книг покупок и продаж в сроки, установленные в требовании. Здесь налоговики вправе требовать пояснения к измененным показателям.

Безопаснее и проще направить все-таки формализованный ответ через спецоператора. Ведь в таком случае пояснения формируются автоматически и по установленным правилам. Если нашли ошибку в декларации, которая привела к искажению налога, подайте уточненку. В таком случае отправлять пояснения не обязательно.

Выявленная погрешность находит свое отображение в пояснительной записке, но обязательно со ссылкой на корректные данные; Наличие ошибки опровергается, предоставляются объяснения и соответствующие данные, которые подтверждают внесение этих сведений в декларацию.

Одной из форм проведения налогового контроля являются налоговые проверки — камеральные и выездные (статьи 87, 88 и 89 Кодекса).

Ошибка встречается нечасто, но все же имеет место быть. Если налоговики обнаружили некорректно исчисленный налог, то организации придется не только подготовить пояснительную записку, но и сформировать корректирующую отчетность (справку 2-НДФЛ).

Возврат брака от покупателя несовпадение декларация ндс и прибыли пояснение в ифнс

При продаже товара право собственности переходит от продавца к покупателю. А при возврате товара это право переходит второй раз — от бывшего покупателя к продавцу.

Поэтому вы не должны уменьшать выручку от реализации товаров (базу по НДС) в периоде их продажи. Примечание Когда покупатель вообще отказался принять товар (полностью или частично), реализацию товара нельзя назвать состоявшейся даже для целей НДС.

Надо скорректировать выручку от реализации — внести исправления в книгу продаж (составить дополнительный лист). Также нужно внести исправления в оба экземпляра первоначально выставленного счета-фактуры.

После того как вы примете возвращенный товар к бухгалтерскому учету (на счете 41 «Товары» либо на счете 43 «Готовая продукция»), вы можете заявить по нему вычет НДС. Вот что для этого нужно: (если) ваш несостоявшийся покупатель — плательщик НДС, то получить от него счет-фактуру и зарегистрировать его в книге покупок.

Отчетность по НДС: какие расхождения в декларации могут вызвать вопросы

Для данных книги покупок все наоборот: если сумма вычета в разделах 3–6 будет превышать итоговый вычет по разделу 8 более чем на 10 рублей, то декларация также попадет в поле зрения программы.

Таким образом, «занижение» налога, равно как и «завышение» вычета более, чем на 10 рублей, повлечет автоматическое отправление налогоплательщику требования о пояснениях, пусть даже это расхождение возникло из-за округления (отбрасывания) копеек.

Тут у контрагентов должно быть полное соответствие — данные счетов-фактур, которые продавец указал в разделе 9, должны быть идентичными тем, которые содержатся в разделе 8 покупателя.

Тем не менее некоторые расхождения не повлекут автоматического выставления требований о пояснениях. В плане несоответствия сумм тут действует тот же принцип, что и при внутренних расхождениях — занижение налога (завышение вычета) в обязательном порядке вызовет вопросы ФНС, даже если оно составляет 1 рубль.

В каких случаях необходимо пояснение в налоговую о низкой налоговой нагрузке по прибыли

Законом четко прописано, что сотрудник налоговой службы имеет право потребовать пояснительную записку к сданной декларации. Возникает такая необходимость в случае подозрений, что сумма налога значительно занижена. Это может означать, что налогоплательщик скрывает свои доходы от государства.

Еще одной из причин считается неправильное заполнение декларации, допущение ошибок. Также сильно влияет снижение оборотов в бизнесе, объемов реализации, повышение зарплаты.

Потребовать пояснительную записку налоговая может только в случаях, которые предусмотрены законом. Это выездные или камеральные проверки. В ином случае такое требование считается нарушением законодательства. Но надо помнить, что о снижении налоговой нагрузки никаких конкретных требований и пояснений нет в законе, но фирме лучше предоставить объяснение. В таком случае можно будет избежать проверок.

Информационная нагрузка «налогового требования»

Прежде чем приступить к написанию пояснительной записки о расхождениях в декларации по прибыли и НДС, необходимо выяснить, какие именно неточности изложены в требовании налогового инспектора. Присланное требование имеет свою кодировку, которая и информирует о соответствующем виде неточности:

Получите 267 видеоуроков по 1С бесплатно:

- Код «1» говорит о том, что не предоставлена декларация за прошлый период. Информация, изложенная в декларации отсутствует в отчетности контрагента;

- Код «2» – выявлены несоответствия в журналах учета;

- Код «3» – выявлены несовпадения относительно действий посредников;

- Код «4» – другие вопросы.

После изучения предъявленного требования можно приступать к написанию пояснения.

Расхождение НДС и налога на прибыль: как пояснить

5 июля 2016 80813

Популярное по теме

Н алогоплательщики сдали отчетность за 2015 год и за I квартал 2016 года. И сразу по двум этим периодам посыпались запросы из инспекций с требованием пояснить показатели, отраженные в бухгалтерской и налоговой отчетности. Инспекторы требуют обосновать и долю вычетов по НДС.

Многие компании старательно объясняют все, что интересует фискалов. Однако действительно ли надо писать подробные пояснения в ответ на запрос? Возможно, и без них имеется логическое объяснение пресловутым «расхождениям» в отчетности. Отдельные показатели в декларациях вообще не должны совпадать. А значит, расхождения отсутствуют и объяснять нечего. Налоговикам об этом должно быть хорошо известно.

Компания, которая обратилась ко мне за помощью, также получала запросы от фискалов с требованием пояснить показатели, отраженные в отчетности. Организация имела множество филиалов, поэтому количество запросов, поступающих от разных инспекций, угрожающе нарастало. В связи с этим назрела необходимость систематизировать все полученные запросы и требования.

Руководство компании решило оптимизировать работу бухгалтерии. Это было нужно для того, чтобы отказаться от копирования лишних документов и написания ненужных пояснений. Ведь все отнимало массу рабочего времени. Начальство пришло к выводу, что нужно выработать единый подход к формированию пояснений при неправомерных запросах.

Налоговики против убытков

Налоговики осуществляют проверку при получении убыточной декларации, так как они контролируют весь процесс сбора налогов. Специально разработанные ими мероприятия направлены на своевременный их сбор и отправку в бюджет.

Во время общения с компаниями, предоставившими декларацию с убытками, налоговики чаще всего в качестве аргумента приводят 1 параграф 2 статьи ГК, в которой говорится о постоянном риске данного вида деятельности, направленного на регулярное получение выручки. Это означает, что если в дальнейшем компания будет постоянно предоставлять убыточную декларацию, налоговики заподозрят ее в недобросовестной работе.

Образец написания пояснения о расхождениях в декларации по НДС и прибыли

После изучения кода ошибки, изложенного в налоговом требовании, необходимо предоставить аргументированный ответ, который будет подкреплен соответствующими цифровыми данными.

5172

Чем поможет эта статья: Вы можете воспользоваться образцом письма в инспекцию, чтобы пояснить расхождения между вычетами НДС с предоплаты и восстановленным налогом. А также в других ситуациях, когда контролеры выявляют противоречия в отчетности.

От чего убережет: Если не отвечать налоговикам на их сообщения, они могут включить вашу компанию в план выездных проверок.

Если ваша компания на упрощенке

Компании на упрощенке отчитываются только по итогам года.

Проверяя налоговую отчетность компаний, инспекторы обычно отслеживают, насколько ее показатели соотносятся между собой. И если выявляют расхождения, требуют пояснить, в чем причина, или внести исправления в декларацию. Право на это ревизорам дает пункт 3

В этой статье мы рассмотрим на примерах, что отвечать на типичные запросы налоговиков, если они сообщили вам о несоответствиях в отчетности и просят объяснений.

А будет ли штраф за неполную НДС-декларацию?

НК не установлена ответственность за представление декларации не в полном объеме (без каких-либо разделов). Как мы знаем, есть только штраф за непредставление декларации в ИФНС в установленный НК срок . А в рассматриваемом случае первоначальная декларация была представлена в установленный срок, просто без разд. 7.

Оштрафовать за неполную уплату налога также не смогут, поскольку после представления уточненной декларации вместе с разд. 7 ничего в бюджет доплачивать не придется .

Пожалуй, единственный способ, к которому могут прибегнуть налоговики, — расценить непредставление разд. 7 как непредставление сведений, необходимых для налогового контроля. И тогда налогоплательщику грозит штраф всего лишь в сумме 200 руб. .