Отчет, учет и аудит

Что такое денежные документы Денежные документы – это документы, приобретенные и хранящиеся в учреждении

Возврат подотчетных средств В нашей компании работали 2 сотрудника которые по долгу службы регулярно

Оборачиваемость совокупных активов — определение Оборачиваемость совокупных активов — финансовый коэффициент, равный отношению выручки

Схемы корреспонденций счетов Подборка по материалам информационного банка «Корреспонденция счетов» системы КонсультантПлюс Как отражается

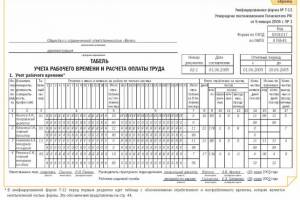

КАК ЗАПОЛНИТЬ ТАБЕЛЬ УЧЕТА ИСПОЛЬЗОВАНИЯ РАБОЧЕГО ВРЕМЕНИ ОРГАНИЗАЦИЯМИ ГОССЕКТОРА О.А. Курбангалеева, консультант-эксперт по бухгалтерскому

Нормативное регулирование расчетов с подотчетными лицами Первый уровень (законодательный) — определяет сущность бухгалтерского учета,

Сравнительная таблица резерва по сомнительным долгам в бухгалтерском и налоговом учете Правила для целей

Содержание контракта Агентское соглашение относится к договорам гражданско-правового характера. Есть ряд пунктов, которые обязательно

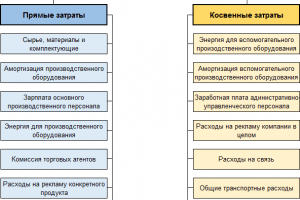

Вступление из бухгалтерского учета: прямые и косвенные расходы, распределение их по видам продукции Группировать

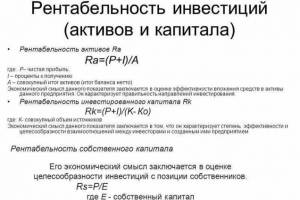

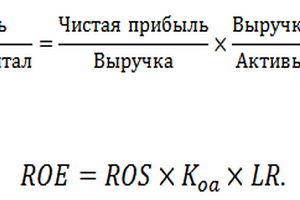

Формула расчета рентабельности активов Формулы, позволяющие точно определить рентабельность активов предприятия таковы: ROA=(ПР/Аср)*100% ROA=(ЧП/Аср)*100%,

В каких случаях требуется? В современном мире, несмотря на появление электронной подписи и отходе

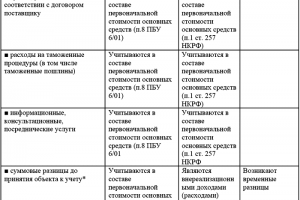

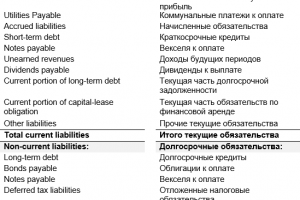

Учет и оценка обязательств понесенных организацией затратах. Например, в бухгалтерском учете основные средства отражают,

Как правильно вести Учет по подотчетам ведется по счету 71, согласно которому выдача средств

Типовые проводки В учете предприятий, не входящих в состав субъектов хозяйствования госсектора, могут использоваться

Пример расчета уровня рентабельности Для того чтобы лучше понимать рассматриваемую формулу, необходимо привести практический

Обязательный аудит — основания для проведения аудита Это услуга, предоставляемая многими компаниями. Однако сегодня

Счет 20 в бухгалтерском учете: примеры и проводки для чайников Этот баланс подготовлен для

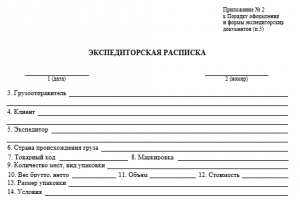

Содержание Экспедиторская расписка – это документ, который подтверждает факт получения экспедитором груза от клиента